子供が免許を取得したら家の保険を見直そう!

お子さんが高校生、大学生と大人に近づいてきたら、親としてはうれしいものです。

中にはそのくらいの年齢になると、すぐに「自動車教習所」に通ったり「合宿免許」を調べたり、という早々に運転免許を取得して車に乗る人ももいますよね。

ただ運転免許をとり、車を運転するということは、大人としての「責任の重さ」も認識しておく必要に迫られます。

お子さんが運転に興味を持ち始めた段階で、親御さんはすぐに「自動車保険の補償内容の見直し」を用意しておきましょう。

ここではお子さんが免許を取得したときの保険の見直しについて紹介します。

子供が運転する場合、補償内容はどうしたらいいの?

18歳や20歳などで、運転免許を取る場合、真っ先に考えておかなくてはならないことは「事故のリスクと責任」です。

これは年齢関係なく、ドライバーは万が一の事故の場合も被害者をフォローできるだけの備えをしておくべきです。

特に若い人の場合は、事故リスクが高いため免許を取りハンドルを握ったその日から、補償が受けられる体制を取らなければなりません。

そのためは、運転免許を取得する前から自動車保険の補償内容をチェックをしておくべきです。

自動車保険を考える場合は、新しく運転免許を取得した人が「親の車を共用して乗る場合」と「息子・娘さん自身の車を所有する場合」で大きく保険との向き合い方が変わります。

特に若者の自動車保険料はものすごく高額になるので、免許を取得する前に適切な方向性を決めておかなければ、大きな損失になる場合があります。

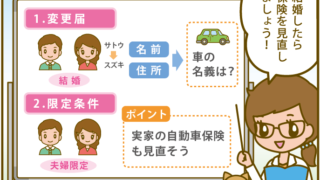

子供が親の車を共用する場合

家庭にある車をお子さんと一緒に使う場合は、既存で加入している契約内容の変更が必要になります。

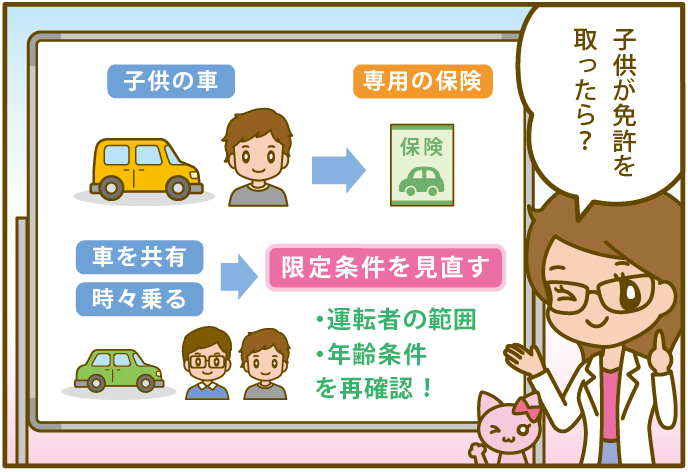

見直さなければならない箇所は「運転者限定条件」と「年齢条件」を見直す必要があります。

- 運転者の範囲 … 本人限定・夫婦限定になっていた場合は「家族限定」へ変更

- 年齢の範囲 … 本人・夫婦だけなら、35歳以上などの設定ですが、お子さんの年齢をカバーできるように変更

- 車両保険は? … 今まで車両保険を付けていなかった場合も、リスクが上がるので検討しましょう。

- 「搭乗者傷害保険」「人身傷害補償保険」 …友人などなど同乗者のケガのリスクも配慮し補償を厚くしておきましょう

車を共用する場合は、子供さんを中心に補償のベースを合わせなければなりません。

しかし保険料は、年齢の範囲が低年齢であるほど高くなるため、今までよりも確実に保険料が上がることは覚悟する必要があります。

また、夫婦だけが運転していた時に比べ、車の使い方が大幅に変わる事も考えられるため、補償の内容もお子さんの視点に合わせた内容にしなければなりません。

例えば、若年層のドライバーの場合は、友人を乗せて走る機会も増えるため、事故を起こした場合搭乗者への補償が膨らむことも大いに考えられます。

そのため、人身傷害や搭乗者傷害の額を多くするなどという見直しも必要になります。。

子供特約を利用する

全ての保険会社ではありませんが、「子供運転特約」というものが用意されている会社があります。

この特約は年齢条件を変えずに「同居する家族のみに対して」子供も補償を受けられるようになる特約です。

特約による保険料金は15,000円ほど上がりますが、年齢条件を全年齢に変更するよりも安く子供も自動車保険に適合させることができます。

この場合運転者条件を「家族限定」にしておく必要があるため、「本人限定」や「夫婦限定」になっていた場合は、それを変更する必要があります。

子供が自分専用の車を持つ場合

子供さんが「自分の車を買う」場合は、新しく自動車保険を契約しなければなりません。

しかし、若年層のお子さんの年齢では、自動車保険は相当高額になりますので、そのまま新規契約をするのは得策ではありません。

ひとつ工夫ができること、それは「親御さんの等級を引き継ぐ」ことです。

「等級引継ぎ」を有効活用せよ!

等級の引継ぎをする時は、親御さんが加入していた等級が高いほど、保険料が割り引かれ節約につながります。

その場合親御さんの今まで乗っていた車は、新たに保険を契約になります。

新規自動社保険は、「6等級」からスタートになり保険料も高くなりますが、お子さんの若年層の基本の料金と、ミドル世代やシニア世代の基本の保険料では相当差があるため、引継ぎするほうがトータルでコストダウンになるのです。

新規契約する際に同じ保険会社で契約と「セカンドカー割」を適用できるため、親御さんの保険は「7等級からスタート」できます。

そしておのおのの車について、運転者の制限を取り決めて、親御さんは「夫婦限定」、お子さんは「本人限定」などにしておくことで、より保険料を抑えるということもできます。

「等級引継ぎ」の流れ

等級引継ぎと聞くと、ややこしいのでは…と思うですが、以下のような形で進めるとよいでしょう。

- お子さんが購入した車の納品日をチェック

- 親御さんの契約中の保険の会社に連絡し、「車両入替」を申し出る

- 車両入替をすませてから「新しい車の被保険者と契約者」をお子さんの名前に変更

- 親御さんの車は親の名義で保険会社に新規で契約

※このときセカンドカー割引があれば利用する

この流れの前に、細かい補償についても、見直しを行っておくことが大事です。

保険は万が一のときに、しっかりとカバーできてこそ加入する価値があるというものですからね。

→ 等級引き継ぎ|息子・娘へ保険名義変更・譲渡で保険料を安くする

年齢条件を毎年チェックしよう!

同居のお子さんが車に乗るようになると、年齢条件をお子さんの年齢に合わせることになります。

20歳であれば全年齢補償となりますが、21歳になった段階では年齢条件を「21歳未満不担保」にと、保険料が抑えられます。

そのためお子さんの年齢が変わる時は、年齢条件の見直しをしましょう。

また同居で車に乗っていたお子さんが、巣立っていき、家の車に乗らなくなった場合なども、お子さんの年齢をカバーした状態のままですと保険料に無駄が生じます。

家族構成が変わった時は、年齢条件と車の使用状況が合っているか確認しましょう。

【まとめ】大きな環境の変化ですから確実に実施しよう!

お子さんが大きくなり、若いうちに免許を取って車を運転する、というシーンになったら、まずは自動車保険の見直し、チェックが大事。

年齢が低いほど保険料は高くなるものですが、時々に応じて工夫をと、普通に加入するのに比べてぐっと保険料をコストダウンできます。

またただ単に年齢や運転者をチェックするだけでなく、どのような使い方になるかを想像し、搭乗者に配慮したり、車両保険の部分も改めて確認しておくことをおススメします。