18~20歳で初めて自動車を購入。そうなると自動車保険にも新規で加入しなければなりません。

しかし、自動車保険は、若年層にとって特に高額になりがちで、その高さに驚く人も多いでしょう。事実18歳から20歳のドライバーは、事故リスクが高いというデータから保険料が高く設定されています。

そんな状況で、自動車保険料を安く抑えることができるのでしょうか?

本記事では、若年層が自動車保険料を節約するための具体的な方法をデータや専門家の意見を交えながら解説します。

場合によっては、自動車保険を安くする裏技も使えるので参考にしてくださいね!

安い自動車保険を探しているのなら、通販型の自動車保険に加入するといいですよ!

20歳以下の自動車保険の選び方

20歳以下の方が自動車保険を選ぶ際には、いくつかの重要なポイントがあります。

いくつかの重要なポイントがあります。

ステップ1: 保険料を抑える方法を検討する

20歳以下の方は、事故リスクが高いとされているため、以下の方法で保険料を抑えることを考えましょう。「等級引継ぎ」や「親の車のセカンドカー」として加入する

初めての自動車保険なら等級引継ぎを使用したいですね、他にも家族名義のまま補償の範囲を広げて使う方法でも、保険料を抑えることができます。運転者限定特約を利用する

自分や特定の人だけが運転するように限定することで、保険料が安くなる特約があります。自分の運転範囲を見直して、この特約を活用しましょう。

ステップ2: 十分な補償内容を選ぶ

事故が起こった際に安心できるよう、補償内容の充実も欠かせません。特に以下の点を確認しましょう。対人・対物賠償保険は無制限に設定

事故による損害が大きい場合でも、十分な補償が得られるように、対人・対物賠償保険は無制限にするのがおすすめです。車両保険の加入を検討

新しい車や高価な車に乗っている場合、車両保険を付けることで、自分の車の修理費用などもカバーできます。自分の車の価値や使用状況に応じて検討してください。

ステップ3: ロードサービスや特約をチェックする

事故や故障時に迅速に対応してもらえる「ロードサービス」や「特約」の有無も確認しておきましょう。ロードサービス

事故や故障時にレッカー移動や応急修理をサポートしてくれるサービスが含まれているか確認しましょう。特約

例えば、「弁護士費用特約」や「傷害特約」など、自分のニーズに合った特約を付けることで、さらに安心感が増します。

ステップ4: 通販型保険を検討する

保険料を抑えたい若いドライバーには、通販型の保険会社も選択肢の一つです。通販型の保険には以下のメリットがあります。

- 保険料が安い( 代理店を通さないため、中間マージンが掛からない。)

- 24時間対応のサポート( 夜間や休日でもサポートを受けられ、事故やトラブル時にも安心です。)

ただし、通販型保険には対面サポートがないため、契約前に十分な情報収集を行うことが重要です。口コミや評判を確認し、自分に合った保険会社を選びましょう。

ステップ5: 情報収集と比較検討を行う

最後に、複数の保険会社のプランを比較し、口コミや評判もチェックしてから契約しましょう。自分にとって最適な保険を選ぶためには、情報収集が欠かせません。

これらのステップに従って、自分にぴったりの自動車保険を見つけてください。楽しいドライブライフをサポートしてくれる安心できる保険を選びましょう。

【初めての自動車保険】18・19・20歳の自動車保険料

※契約条件

※車種:トヨタ・ヤリス

(ダイレクト型:SBI損保)

(代理店型:損保ジャパン)

- 対人賠償:無制限

- 対物賠償:無制限

- 弁護士特約:あり

- 運転者限定:本人限定

- 距離限定:無制限

※上記の条件で算出しました。

18歳の自動車保険料(新規加入)

| 年間保険料 | 車両保険(あり) | エコノミー車両保険 | |

|---|---|---|---|

| 代理店型 | 225,486円 | 452,561円 | 352,146円 |

| 通販型 | 120,145円 | 245,845円 | 185,433円 |

19歳の自動車保険料(新規加入)

| 年間保険料 | 車両保険(あり) | エコノミー車両保険 | |

|---|---|---|---|

| 代理店型 | 201,548円 | 430,125円 | 332,254円 |

| 通販型 | 105,485円 | 220,124円 | 170,135円 |

20歳の自動車保険料(新規加入)

| 年間保険料 | 車両保険(あり) | エコノミー車両保険 | |

|---|---|---|---|

| 代理店型 | 189,654円 | 420,124円 | 309,542円 |

| 通販型 | 96,542円 | 210,254円 | 163,254円 |

車種別の見積もり結果

※契約条件

・等級:6等級(新規加入)・被保険者の年齢:18歳 ・使用目的:通勤通学

- 対人賠償:無制限

- 対物賠償:無制限

- 弁護士特約:あり

- 運転者限定:本人限定

- 距離限定:無制限

※上記の条件で算出しました。(車両保険の補償額は車種による)

| 車両保険(あり) | 車両保険(なし) | |

|---|---|---|

| ホンダ:N-BOX | 356,254円 | 170,545円 |

| トヨタ:ヤリス | 395,421円 | 169,854円 |

| 日産:エクストレイル | 542,545円 | 215,457円 |

| スバル:BRZ | 554,254円 | 201,545円 |

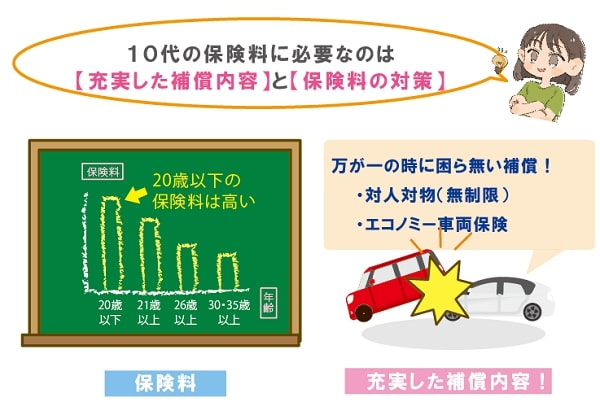

抑えておきたい【18・19・20歳】の保険料が高くなる理由

充分な補償を付けながら保険料を安く抑えるためには、若年層の保険料が高くなる理由を知る必要があます。

理由を知るとこで、保険料を抑える対策ができるんですよ!

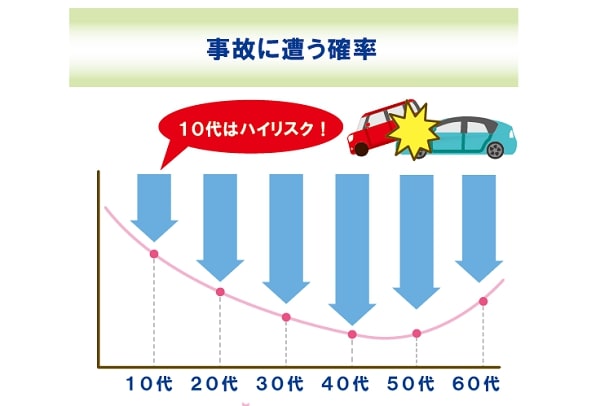

事故に遭うリスクが高い

運転歴が浅い18歳から20歳のドライバーは、保険会社によって事故リスクが高いと判断され、保険料が高くなる設定がされています。

これは、統計的に事故を起こす確率が高いためです。例えば、ある調査によれば、18歳から20歳のドライバーが起こす事故の割合は30歳以上のドライバーと比べて約2倍高いことが示されています。ある保険会社では、20歳の男性ドライバーが30歳の男性ドライバーと比べて保険料が約50%高く設定されることがあります。

特に、初めて車を所有する契約者は予測できないため、保険料を高めに設定しているのです。

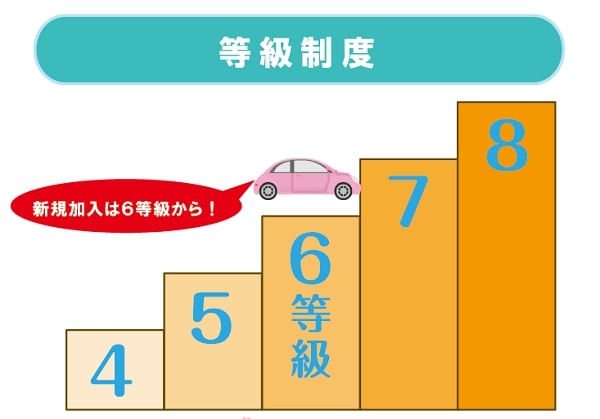

保険料に影響する「等級制度」のランクが低い

保険料を決めるうえで重要な等級制度。

1年間自動車保険を使わなければ、毎年ひとつずつ等級が上がります。この等級によって保険料の割引率が変わる仕組みですが、初めて自動車保険に加入する際、新規加入時のスタート時では「6等級」からのスタートです。

割引があまり受けられない新規加入ではどうしても、保険料が高くなってしまいます。

20歳以下におすすめの契約内容

20歳以下の方が自動車保険の補償内容を選ぶ際は、事故リスクに備えた十分な補償を確保することが重要です。

車を運転するうえで必要となる補償内容をまとめました。

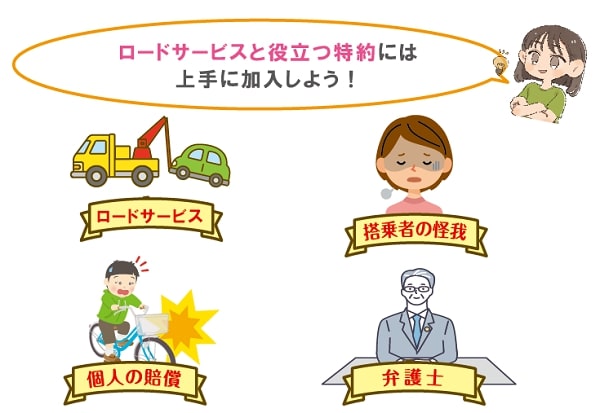

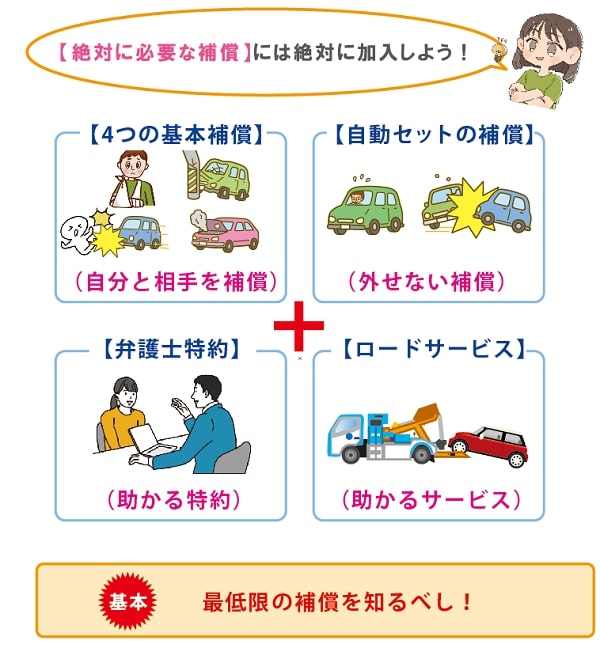

絶対に加入するべき自動車保険の補償内容

●基本補償

- ①対人賠償保険 … (補償上限無制限)

※相手の怪我を補償します。 - ②対物賠償保険 … (補償上限無制限)

※相手の車や物を補償します。 - ③傷害賠償保険 … (一億円~無制限で加入できる範囲でOK)

※自分の車に同乗していた人の怪我を補償します。

※人身傷害保険は加入必須。搭乗者保険は任意で選択 - ④車両保険 … エコノミー車両保険(車対車+A)

※車の価値によって選択

●必要な特約

- 弁護士特約

※自動車を運転するなら絶対に入りたい! - ロードサービス

(ダイレクト型の保険会社なら、無料で附帯されています。)

●自動的にセットされている補償

- 無保険車傷害保証特約

※事故の相手が保険未加入だった場合、あなたの車に乗っていた人の怪我に対応します。 - 他車運転危険補償

※自分が加入している保険で、借りた車の事故を補償します。 - 示談交渉サービス

※保険会社が事故相手との示談交渉を代理してくれます。

※保険会社によって異なる場合がああります。

上記の補償があれば安心です。

後はお好みで補償内容を充実させたり、各保険会社のサービスを利用するとよいでしょう。

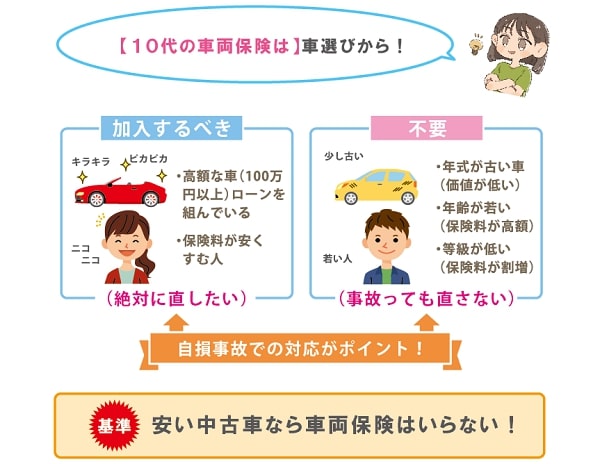

10代の保険料が跳ね上がる【車両保険】について

車両保険は、自己負担で車を修理するリスクをカバーする重要な保険ですが、保険料を抑えるためには補償額の見直しも必要です。

特に、中古車や修理費が車の価値を超える場合には、車両保険を最小限に抑えたり、必要に応じて外すことで保険料を大幅に削減できます。

また、車両保険が不要な車を選ぶことも節約につながります。たとえば、10年以上経過した車の場合、車両保険を外すことで年間保険料が半額近くまで節約できることがあります。

保険料を安くするために出来る事

保険料を抑えるためには大きく分けて3タイプあります。

- 等級の引継ぎ

- 被保険者の限定

- 割引の活用

保険は補償内容を削れば安く出来ますが、絶対に加入したい補償内容もあります。補償内容は充実させながら保険料は安く抑える。そのためにできる事を徹底紹介します。

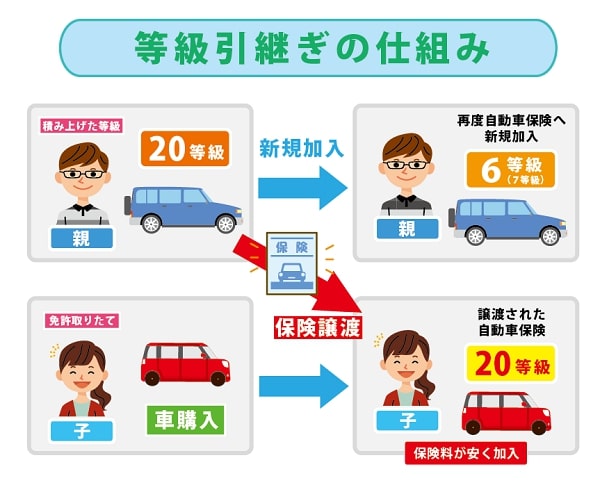

等級引継ぎを活用する

初めての保険でまず初めに考えたい事は「等級引継ぎ」についてです。家族内で割引された保険を持っている人がいるのなら、ぜひ活用したいですね。

無事故で保険を継続することで等級が上がり、保険料が安くなった保険を家族に譲る。当然譲った側は新規で加入し直さなければなりおませんが、家族内で考えればお得になる手法です。

親や家族が高い等級を持っている場合、その等級を引き継ぐことで、新規加入よりも大幅に保険料を抑えることが可能です。たとえば、あるケースでは、親の20等級を引き継ぐことで、年間保険料が3割ほど節約できたという事例があります。

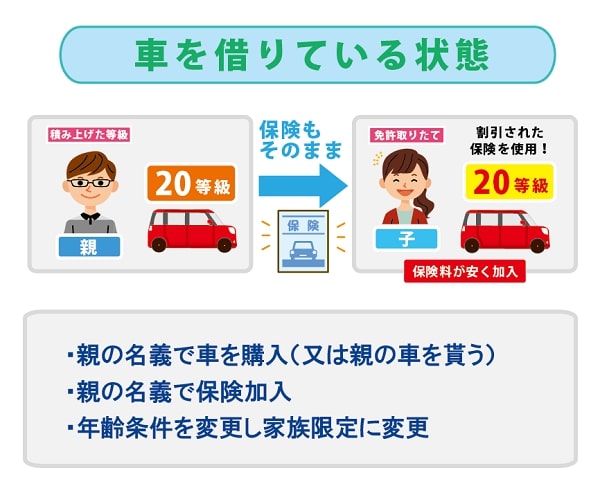

親の名義で自動車保険を契約する(裏技)

若年層の保険料が高いのなら、親の車を借りている状態にすればいいでしょう。

例えば、30歳以上の家族と同居している場合、その家族の保険契約に子供を追加することで、保険料を抑えることが可能です。ある保険会社では、親の保険契約に子供を追加することで、通常よりも20%の割引が適用される場合があります。

契約者と年齢条件の設定を上手く活用することで、保険料の負担を減らすことができます。

これは等級引継ぎに近い考えですね。はじめは親名義で車を所有し、年齢条件が適用される21歳になってから、本人の名義に変更したら良いでしょう。

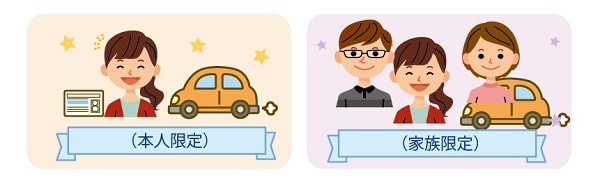

被保険者(補償される人)を限定する

保険料を安くするための基本戦略の一つが、運転者を限定することです。

- 本人限定

- 本人・配偶者限定

- 家族限定

- 限定なし

「家族限定」や「本人限定」といった設定にすることで、保険料を大幅に下げることができます。

運転者を限定しない「誰でも補償対象になる」の設定は、保険料が高くなる原因となるため、できる限り運転者を絞り込むことが重要です。補償される対象者が絞られるだけで、年間保険料を大幅に下げることができます。

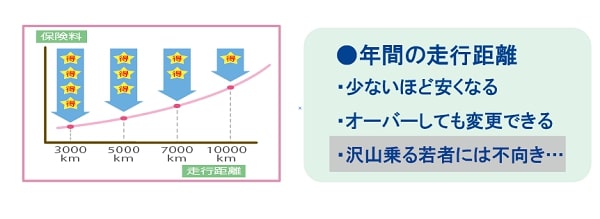

走行距離を抑える

年間走行距離が短いほど、保険料が安くなる走行距離制限を設けている保険会社が一定数あります。

週末しか車を使用しない場合や通勤通学距離が短いのなら、この年間走行距離の上限を定めても良いでしょう。しかし、車の運転が楽しくて、休みごとにあちこちへ行く10代には、距離の制限を設けない方が良いかもしれません。

年間走行距離の目安は「3,000㎞」「5,000km」「7,000km」「9,000km」「無制限」と細かく設定でき、距離に伴って保険料も安くなります。

※契約途中に設定した距離を越えてしまっても、保険会社に届けることで上限の距離数を変更できます。(後ほど保険料の差額の請求が来ます)

割引の活用

保険会社はさまざまな割引制度を提供しており、これらを活用することで保険料を大幅に節約できます。

- インターネット割引( インターネットから加入することで、5,000円~15,000円程度の割引が適用されます。)

- 早期契約割引(早めに契約すると適用される割引で、保険の乗換えや更新が目的の人におすすめです。)

- 複数契約割引(セカンドカー割引とも言い、家族内で自動車保険に加入している人がいる場合に適用されます。)

- ECO割(電気自動車やハイブリッド車に適用されるます。)

- ASV割引き(安全装置の有無によって摘要されます。)

- セカンドカー割引(家族内に一人でも自動車保険加入者がいると適用されます。)

※殆どの割引は、申し込みの段階で適合する場合自動的に割り引かれます。

自動車保険の探し方

充実した補償内容を選ぶのはもちろんですが、それでいてやすい保険会社を探す方法を紹介します。

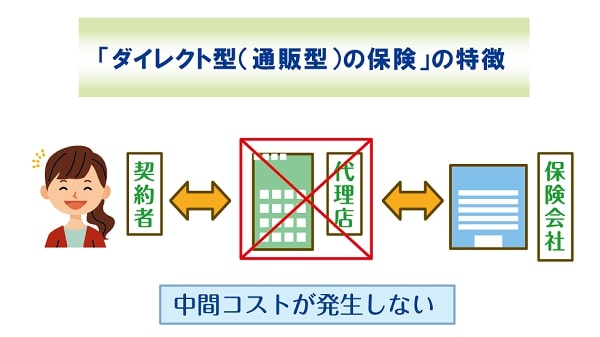

通販型の自動車保険を選ぶ

通販型の自動車保険は、代理店を介さずに直接契約するため、手数料がかからないため安く加入できます。

特に若年層にとっては、スマホから簡単に契約できるため、利便性が高く節約効果も期待できます。ただし、代理店のような営業担当者がつかないため、契約手続きや補償内容を自分で決める必要があります。

初めにおすすめの補償内容を数パターン提示してくれ、チャットや電話で相談できますが、必要な補償を削ってしまわないように注意しましょう!

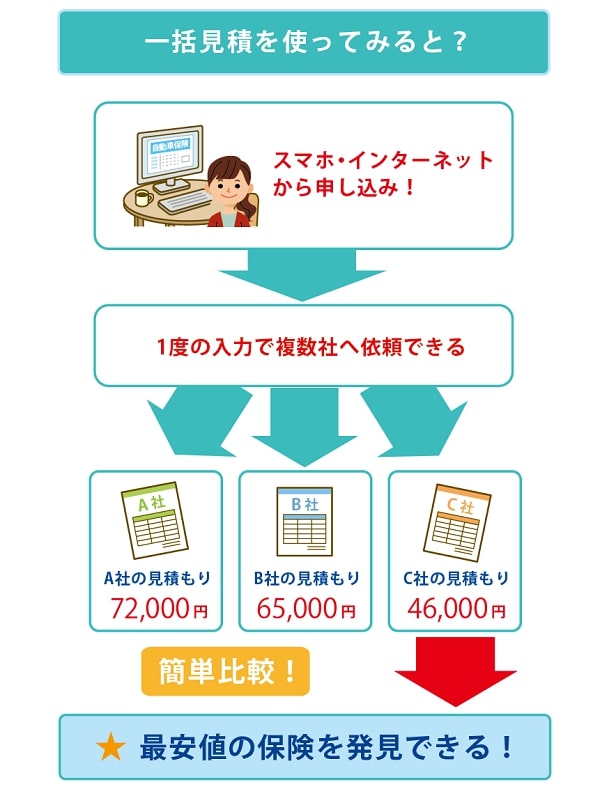

一括見積もりを活用する

一括見積もりを活用することで、簡単な情報入力だけで複数の保険会社から一括で見積もりを取得できます。

見積もりを比較することで、「補償内容が同じなのに保険料が違う。」「ある保険会社には距離の制限がない。」といった、安い保険会社だけではなく、各社の特徴も分かります。

正式な保険料は見積もりを依頼しなければ分かりません。一括見積ならそれをまとめてやってくれるので、最適なプランを見つけられますよ。

初めての自動車保険~私の体験談

私が感じた「車」と「お金」についての体験談です。

●若い時こそ好きな車に乗りたい!

車なんて乗れたらいいと思うかもしれません。そう感じるのなら、どんな車を買っても正解でしょう。

車は購入だけではなく、「ガソリン代」「車検費用」「メンテナンス」「自動車保険」といった維持費がかかり、大きな負担になります。

そんな中でも車が好きで、憧れの車を買いたいと考える人もいるでしょう。車が無ければ生活に困る地方だって多いです。

だからこそ、現実の範囲内で欲しい車が有るのなら、実際に買って楽しんで欲しいですね。

●車の維持費と気持ちの問題

車の維持には、それなりの費用が掛かります。金銭的な負担は、憧れの車への情熱をも冷ます時があります。

特に重くのしかかるのが「ガソリン代」でしょう。そのためハイブリッド車やコンパクトカーといった燃費の良い車を選びたいですね。

アチコチ行く10代の車の使い方では、ガソリンなんてあっという間に無くなってしまいます。

だからこそ、安くあげられるものは上手く節約したいですね。

せっかく憧れの車を手に入れたとしても、金がかかりすぎることで熱が冷めてしまう事だって有るんです。

●好きなことにお金を回そう!

私の経験上好きなことは、我慢せずにさっさと実現した方が幸せになれます。

そこにお金が掛かるのなら、上手くやりくりしする必要がありますね。

10代で大切なのは好きな事を楽しむ事です。そんな時に無駄なお金を使っている場合ではありません。

- 車両代 →〇安い中古車&憧れの車

- ガソリン代 →燃費の良いコンパクトカーやハイブリッド車

- 車検代 →△ユーザー車検に挑戦!

- 税金 →×これは節約できない

- 自動車保険 →〇安い保険会社を探そう(未加入は絶対にダメ!)

もちろん憧れの車を買うのも正解ですが、できることで無駄を省きたいですね。

●お金との付き合い方!

経験は自分を成長させてくれます。

お金が無いから出かけられないとなっては本末転倒。初めての車は無理して高額車を購入する必要はないと思います。

自動車保険だって安いダイレクト型に加入していれば大丈夫。親切な営業マンが来てくれる代理店型の保険と比べても、解約内容が同じなら、受けられる補償だって同じです。

それよりも、10代という柔軟な時こそ「事」「物」「体験」にお金を回してほしいですね。

よくある質問(FAQ)

等級を引き継ぐにはどうすればいいの?

- 家族から保険の譲渡の許可を取得

- 保険会社に報告

- 補償内容の確認契約

- 譲渡した家族の自動車保険を新規で加入

まずは親や家族の保険会社に相談することです。家族の了承が得られたら、損保険会社に連絡してください。同じ保険会社のまま契約更新をするのと簡単ですが、保険会社を変更したいのなら必要な書類を発行してもらい、加入したい保険会社に提出してください。通販型保険のデメリットは?

通販型保険は保険料が安くなる一方で、代理店と違って担当者がつきません。そのため契約内容の決定を自分ですることとなります。補償内容を理解し、自分の利用用途にあった補償内容にしましょう。(※通販型の保険でもチャットや電話で補償内容の相談ができ、おすすめの補償内容も提案してくれます。)一括見積もりをするとどうなるの?

一括見積もりの流れは以下になります。

- 見積もりの申し込み

- マイページにて複数の保険会社の見積もりを確認

- マイページから申し込み・契約

見積もり結果を各社の保険料や補償内容を比較し、自分に最適なプランを選ぶことができます。見積もりサイトでは、保険料の差が明確に表示されるため、最適なプランを簡単に見つけられます。

また、保険会社ごとにハガキやメールにておすすめする補償内容の提案が送られてくるので、補償の充実度を変えた保険料も確認できます。

おすすめの10代の自動車保険(おさらい)

ここまで紹介した自動保険の選び方を活用することで、自動車免許を取得して間もない若年層でも自動車保険料を節約できます。

特に「等級引継ぎ」や「割引」「限定」「通販型保険の活用」は、大きく保険料を抑える効果が期待できます。これから自動車保険に加入する際は、この記事で紹介したポイントを参考にして、納得できる自動車保険を選びましょう。

この記事を読んで、自動車保険の全体像を理解できましたか?ここまで来たら次に取るべきステップは、実際に保険の契約に進むことです。

一括見積もりサイトを利用して、複数の保険会社のプランを比較してみましょう。

また、保険の契約前には、家族や専門家に相談し、しっかりと内容を理解した上で決定することが大切です。さらに、各社の保険料比較ツールや、専門家による無料相談サービスを利用することで、より安心して保険を選ぶことができますよ。

- 補償内容・特約を精査する

- 割引の活用

- 親や家族と等級引継ぎについて話し合う。(新規加入の場合、大幅な節約が期待できます。)

- 通販型保険の利点を確認し、契約を検討する。

- 一括見積もりサイトでプランを比較する。

※一括見積からも、おすすめの補償内容を提案してもらえますよ!