軽自動車の保険料相場はどれくらいなのか検証!【2026年】

こんにちは、今回のお役立ち情報は…

軽自動車の任意保険を探している!

軽自動車を所有する世帯が増え、保険料や補償内容もさまざま。自身のカーライフに合った保険を探し、「できれば安く抑えたい」という方に、保険料の相場を切り口に情報をお伝えします。

年代、車種、補償内容から最適な自動車保険を見つけることができます。

更新期日まで時間がない方も、簡潔にまとめたので参考にしてください。

☆この記事から分かること☆

- 軽自動車の保険料相場はどの位なのか?

- 普通車と比べて何が違うの?

- 軽自動車だからこそ気をつけるポイントは?

- おすすめの補償内容と費用は?

保険料が安くて、補償もしっかりしている保険会社を選びたいですよね!

今加入している保険は、保険料と補償内容のバランスが取れていますか?

保険料金の平均相場は、保険を選ぶ前に押さえるポイントです。

保険料と補償のバランスを理解して、納得した保険を選びましょう!

※この様なお問い合わせをもらいました。

「更新ハガキが来たけど、もう少し保険料安くできませんか?」

私の回答は…「軽自動車だからと必要な補償まで削らないよう気を付けてくださいね。まずは複数社の見積りを比較してください。保険料を見比べることで一番安い保険会社が見つかります」

車の保険は、補償内容と保険料のバランスをとるのがポイントです。

※複数社の見積もり比較はこちらからできます

オススメページ こちらでは自動車保険料や選び方を【各年代ごと】紹介。

【年代ごとの保険料】~自動車保険の選び方

- A1. 【軽】自動車保険【21歳未満】

- A2. 【軽】自動車保険【21~25歳】

- A3. 【軽】自動車保険【26~29歳】

- A4. 【軽】自動車保険【30~35歳】

- A5. 【軽】自動車保険【36~39歳】

- A6. 【軽】自動車保険【40~49歳】

- A7. 【軽】自動車保険【50~59歳】

- A8. 【軽】自動車保険【60以上】

- A9. 軽トラック・軽貨物の自動車保険

おすすめ記事

A. 年代別の保険料~【普通車と軽自動車】

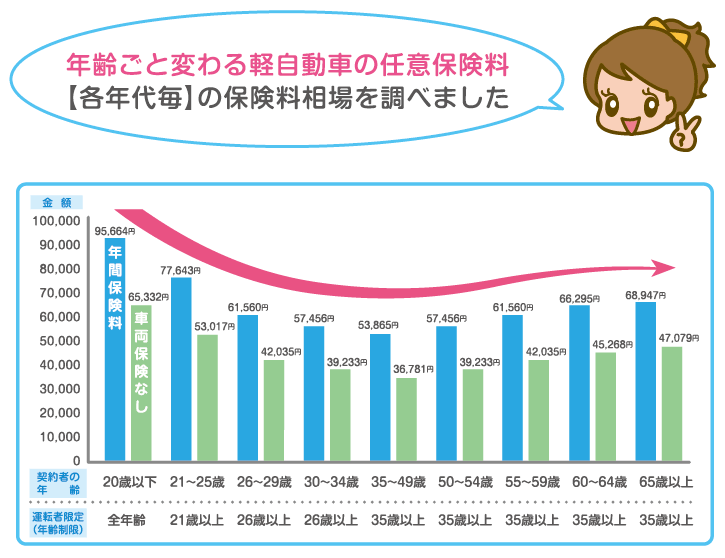

軽自動車の任意保険料平均相場を調べました

軽自動車の保険料ってどれくらいなの?

先ずは各年代ごとの平均保険料を見てください!

※車の所有者情報として下記の条件で算出。

- 車種:平成26年 ホンダN-BOX

- 使用者:家族限定

- 使用目的:通勤

| 対物賠償 | 無制限 | 車両保険付き | |

| 対人賠償 | 無制限 | 車両保険 | 120万円 |

| 人身傷害 | 無制限 | (一般、免責金額) | |

| 弁護士特約 | 有り | 等級 | 6等級(新規加入) |

| 契約者の年齢 | 運転者限定【年齢制限】 | 年間保険料 (車両保険・一般条件) | 車両保険なし |

|---|---|---|---|

| 20歳以下 | 全年齢 | 95,664円 | 65,322円 |

| 21~25歳 | 21歳以上 | 77,643円 | 53,017円 |

| 26~29歳 | 26歳以上 | 61,560円 | 42,035円 |

| 30~34歳 | 26歳以上 | 57,456円 | 39,233円 |

| 35~49歳 | 35歳以上 | 53,865円 | 36,781円 |

| 50~54歳 | 35歳以上 | 57,456円 | 39,233円 |

| 55~59歳 | 35歳以上 | 61,560円 | 42,035円 |

| 60~64歳 | 35歳以上 | 66,295円 | 45,268円 |

| 65歳以上 | 35歳以上 | 68,947円 | 47,079円 |

※三井ダイレクトでの保険料試算です。

- 年代によって保険料が違う

- 若い時は保険料が高い

- 車両保険の加入で保険料が上がる

【軽自動車】任意保険料の目安

軽自動車の任意保険料で頭に入れることは、「型式別クラス」が無いためどの車種に乗っても保険料は同じという事。

年代ごとの保険料がそのまま、軽自動車の任意保険料の目安になります。

任意保険料は、普通車の場合車種ごとに変わりますが、軽乗用車の場合一律と考えて下さい。

しかし、補償される上限金額や保険料は、保険会社によってちがいます。

正確な保険料を知りたい場合は、車種・年齢・補償条件から見積もりを取る必要があります。

年代毎の保険選び【軽自動車バージョン】

年齢によって保険料が変わるなら同年代の見本を参考にしないといけないんじゃない?

そうなんだ!違う年齢の見積りを見ても参考にならないからね。

自動車保険は年齢によって必要な補償も保険料も変わるので、選び方を変える必要があります。

【軽自動車】10代20歳以下の自動車保険  学生が車で通学 補償内容と保険料 | 【軽自動車】21歳以上の自動車保険  通勤に自動車を 年齢条件21歳未満不担保 |

【軽自動車】26歳以上の自動車保険  環境の変化と契約内容 安くできる分補償を充実! | 【軽自動車】30歳以上の自動車保険  仕事で車を使用 補償内容の再チェックの年齢! |

【軽自動車】35歳以上の自動車保険  家族を守る補償条件 充実した内容で万が一に備える | 【軽自動車】40代の自動車保険  主婦で我が家のセカンドカー 子供運転特約も視野に入れる |

【軽自動車】50歳以上の自動車保険  50歳を機に補償を見直す! 50代におすすめの自動車保険は? | 【軽自動車】60歳以上の自動車保険  定年後に軽自動車に乗り換える 自分のための補償内容にしてあげよう |

| 軽自動車に車両保険は必要? 車両保険についてはこちらをチェック! | 普通車の保険料相場は?  普通自動車の自動車保険 普通車と比較した保険料は? |

今すぐ自分の正確な保険料を知りたいなら「【正確な保険料】を確認する方法!」をみてください。※無料で見積もりを取ることができます。

次に車の保険料の決まり方を解説します。

納得できる保険を選ぶは、保険料と補償内容のバランスを知る必要があります。

各保険会社と年齢別保険料

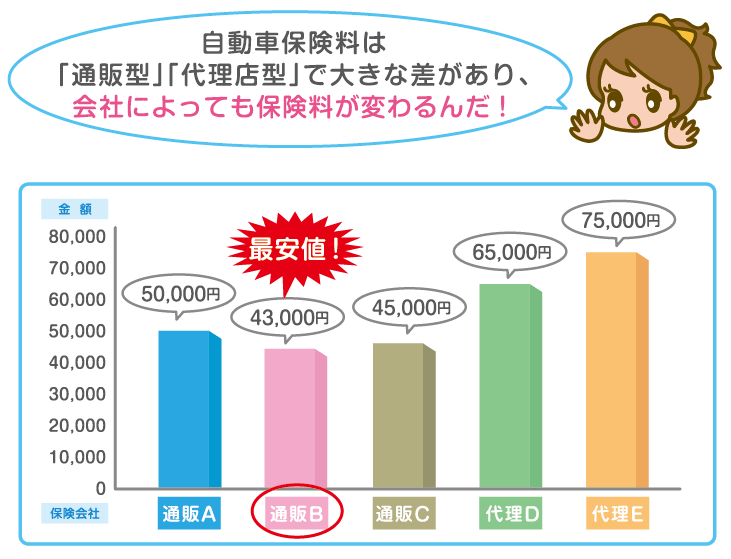

保険会社によても保険料って変わるんだね。

そうなんだ!特にダイレクト型と代理店型で大きく差が出るね!

保険会社、特に「通販型」か「代理店型」によって保険料が大きく変わります。

年代別・複数の保険会社の保険料をチェック!

※車の所有者の情報として下記の条件で算出しています。

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般 ・車対車+A ・無し |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 各年齢条件に記載 (継続・乗り換え) |

| 車種 | 契約者年齢 /年齢制限 /等級 | 保険会社 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|---|---|

| ホンダ・N-BOX | 18歳 全年齢 6等級(新規) | ソニー損保 | 加入不可 | 加入不可 | 146,820円 |

| アクサダイレクト | 391,200円 | 277,950円 | 191,600円 | ||

| 三井ダイレクト | 343,810円 | 236,960円 | 159,080円 | ||

| 損保ジャパン | 429,970円 | 358,810円 | 199,580円 | ||

| 21歳 全年齢 6等級(新規) | ソニー損保 | 138,810円 | 109,050円 | 71,200円 | |

| アクサダイレクト | 155,700円 | 120,950円 | 91,010円 | ||

| 三井ダイレクト | 145,520円 | 110,510円 | 74,960円 | ||

| 損保ジャパン | 226,210円 | 191,430円 | 112,570円 | ||

| 26歳 26歳以上 9等級 | ソニー損保 | 60,470円 | 47,680円 | 31,430円 | |

| アクサダイレクト | 74,190円 | 57,320円 | 40,720円 | ||

| 三井ダイレクト | 63,650円 | 49,930円 | 35,580円 | ||

| 損保ジャパン | 226,210円 | 191,430円 | 112,570円 | ||

| 30歳 26/30歳以上 13等級 | ソニー損保 | 48,480円 | 38,360円 | 25,490円 | |

| アクサダイレクト | 54,210円 | 40,820円 | 29,890円 | ||

| 三井ダイレクト | 54,470円 | 43,210円 | 31,880円 | ||

| 損保ジャパン | 90,260円 | 71,260円 | 47,600円 | ||

| 40歳 30/35歳以上 20等級 | ソニー損保 | 50,800円 | 42,510円 | 31,960円 | |

| アクサダイレクト | 45,340円 | 36,180円 | 26,530円 | ||

| 三井ダイレクト | 39,150円 | 31,310円 | 22,330円 | ||

| 損保ジャパン | 66,020円 | 52,430円 | 34,040円 | ||

| 50歳 30/35歳以上 20等級 | ソニー損保 | 44,920円 | 35,670円 | 23,910円 | |

| アクサダイレクト | 44,810円 | 34,500円 | 24,910円 | ||

| 三井ダイレクト | 38,050円 | 30,150円 | 21,830円 | ||

| 損保ジャパン | 65,580円 | 56,500円 | 34,360円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

※損保ジャパン・三井ダイレクトは35以上/ソニー損保・アクサダイレクトは30歳以上の年齢条件のみの選択です。

●保険会社の見積もりを比べて分かること

- 保険会社によって保険料が変わる

- 保険料が安いのは『ダイレクト型』の保険

人気車種 実際の見積もり保険料

車種によっても保険料が変わるよね?

普通車は変わるね!でも、軽自動車は車種ごとの保険料の差は無いんだ!もちろん保険会社ごとには変わるけどね。

- 契約者年齢 :26歳

- 年齢制限 :26歳以上補償

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般 ・車対車+A ・無し |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 各年齢条件に記載 (継続・乗り換え) |

| 契約者年齢:26歳 | 保険会社 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|---|

| ホンダ・N-BOX | ソニー損保 | 55,730円 | 44,450円 | 30,110円 |

| アクサダイレクト | 58,340円 | 45,120円 | 30,690円 | |

| 三井ダイレクト | 61,460円 | 48,810円 | 35,570円 | |

| 損保ジャパン | 55,730円 | 44,450円 | 30,110円 | |

| スズキ・ハスラー | ソニー損保 | 54,570円 | 43,800円 | 30,110円 |

| アクサダイレクト | 58,070円 | 45,000円 | 30,690円 | |

| 三井ダイレクト | 61,760円 | 48,970円 | 35,570円 | |

| 損保ジャパン | 95,400円 | 75,260円 | 50,280円 | |

| ダイハツ・タントカスタム | ソニー損保 | 55,150円 | 44,130円 | 30,110円 |

| アクサダイレクト | 58,340円 | 45,120円 | 30,690円 | |

| 三井ダイレクト | 62,350円 | 49,270円 | 35,570円 | |

| 損保ジャパン | 96,570円 | 75,880円 | 50,280円 | |

| スズキアルト | ソニー損保 | 55,150円 | 44,130円 | 30,110円 |

| アクサダイレクト | 58,070円 | 45,000円 | 30,690円 | |

| 三井ダイレクト | 60,880円 | 48,510円 | 35,570円 | |

| 損保ジャパン | 95,400円 | 75,260円 | 50,280円 | |

| ホンダ・S660 | ソニー損保 | 58,580円 | 45,520円 | 30,360円 |

| アクサダイレクト | 59,450円 | 46,540円 | 30,690円 | |

| 三井ダイレクト | 67,050円 | 51,710円 | 35,860円 | |

| 損保ジャパン | 101,680円 | 78,570円 | 50,280円 | |

| ダイハツ・ハイゼット | ソニー損保 | 50,310円 | 37,980円 | 27,860円 |

| アクサダイレクト | 56,550円 | 39,450円 | 32,450円 | |

| 三井ダイレクト | 58,730円 | 47,990円 | 37,520円 | |

| 損保ジャパン | 93,960円 | 77,020円 | 57,070円 |

| 車のタイプ | 任意保険料の目安 | 特徴 |

|---|---|---|

| 軽自動車 | 6万~10万円 | 軽自動車は料率クラスがないため他のタイプに比べ比較的割安 |

| コンパクトカー | 6万~10万円 | 21歳以上限定を付けることで大幅に安くなる |

| ハイブリッドカー | 7万~15万円 | バッテリーなど構造上車両価格が上がり保険料も高くなる |

| ミニバン | 7万~15万円 | ファミリーカーは、低いクラス等級だが車両価格が影響 |

| 外車・高級車 | 10万~20万円 | 車両価格・クラス等級により国産よりも割高 |

| スポーツカー | 10万~20万円 | 車の特性上事故率が高く保険料も高い |

| SUV・4WD | 7万~15万円 | 夫婦だけの事を重点的に考えた保険選びができる |

※人気車種やスポーツカー又は、商用車・軽トラックは若干保険料が高くなる傾向があります。

●見積もりを集めて思ったこと。

軽自動車の保険は、普通車に比べると安い傾向にあります。

また、ダイレクト型の保険料の安さが目立ち、その中でも特に良いと思った保険会社はソニー損保でした。最安値ではありませんが、保険料と補償サービスのバランスが良く安心して車に乗ることができ、おすすめです。

●軽自動車の保険の特徴

- 長距離を走らないので走行距離を制限できる

- ダイレクト型の自動車保険が安い

- 車両保険の重要度が低い

※おおよその保険料を確認するには年代ごとの保険料をご覧ください。

※こちらのページでソニー損保について解説しました。

※次に軽自動車と普通車の保険料の違いです。

【普通車】から【軽自動車】に乗り換えた場合の割引や特約、車両保険の有無などについて紹介。

軽自動車の保険の特徴!普通乗用車との比較

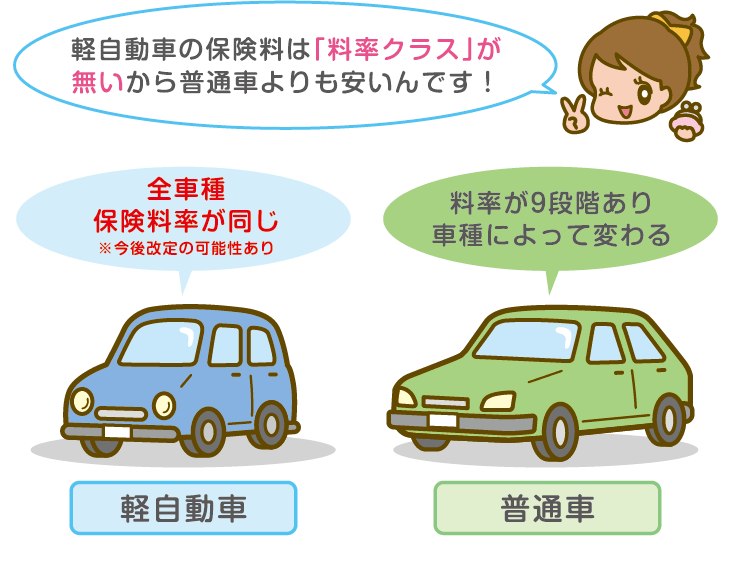

なぜ軽自動車は普通車よりも保険料が安いの?

保険料は車両保険と料率クラスが影響しているんだ。

任意保険料は「普通車」と「軽自動車」ではそれほど差がない。

しかしこれは、「車両保険未加入での金額」の話です。

見積もりを比較すると、「普通車」と「軽自動車」の保険料に差が出るポイントは「車両保険」であることが分かります。

軽自動車の任意保険の特徴

軽自動車の任意保険の特徴は、「型式別料率クラスが無い」こと。

車の保険料は、「 型式別料率クラス」で細かく型式(車種)ごと決まりますが、軽自動車には型式別料率クラスが無く全車種一律です。

もちろん、保険会社によって保険料の設定が変わり、「車両保険」も車種ごとに保険料がちがいます。

実際の車でみると、ホンダ・N-BOXもスズキ・スペーシアも任意保険料は同じなのです!

※軽トラックなど軽貨物車両は別設定がなされます。

【軽自動車】と【普通車】の保険料を比較してみた!

普通車と軽自動車の保険料はいくら位違うのか、実際に見積もりを取得してみました。

ベルファイアとワゴンRの任意保険料の比較

●【普通自家用車】

TOYOTA「ベルファイア(平成22年8月)」

任意保険料:25,166円

●【軽自動車】

スズキ「ワゴンR(平成22年8月)」

任意保険料:20,940円

※保険会社4社の平均金額

車両保険に加入しない場合の保険料差は、4,226円しかありませんでした。思ったより変わらない印象ですね!

※普通車の保険料は一律ではないので、車種によって保険料差は変わります。

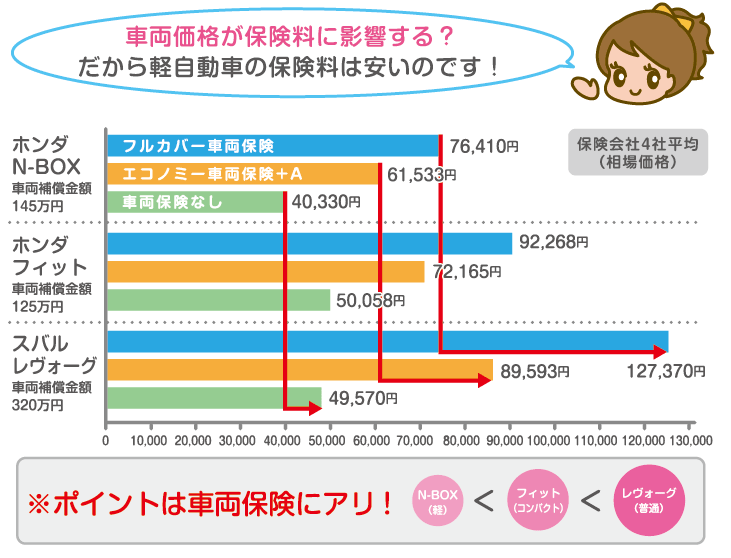

保険料の差は車両保険にアリ!

軽自動車と高級ミニバンとでは、車体価格の差が2~3倍あり、車両保険に掛ける「車体補償金額」の金額も変わります。

車体補償金が違う場合、保険料がどう変わるか見てみましょう。

●大手保険4社の平均相場

●被保険者年齢:27歳 ●年齢条件:26歳以上 ●補償内容:対人・対物賠償:無制限 ●弁護士特約:あり ●運転者限定:家族限定 ●免責:5-10

| 27歳 | 車両補償金額 | フルカバー 車両保険 | エコノミー 車両保険+A | 車両保険 なし |

|---|---|---|---|---|

| ホンダ・N-BOX | 145万円 | 76,410円 | 61,533円 | 40,330円 |

| ホンダ・フィット | 125万円 | 92,268円 | 72,165円 | 50,058円 |

| スバル・レヴォーグ | 320万円 | 127,370円 | 89,593円 | 49,570円 |

任意保険料は

NーBOX (軽自動車)

↓

フィット (コンパクトカー)

↓

レヴォーグ (普通車)

の順で高くなり、事故にあった際の車両修理・補償費用にあわせて高くなります。

●軽自動車と普通車の保険料差【まとめ】

軽自動車と普通車の自動車保険料の違いは、「車両保険に加入しなければ」それほど差がないことが分かりました。

しかし、車両保険加入と、車体を補償する上限金額にあわせて高くなります。

軽自動車と普通車でも、車両価格(補償金額)が同程度なら、大きな金額差はありません。

※普通車は、型式別料率クラスが影響するため車種毎に保険料にちがいがでます。

※普通車から軽自動車へ乗り替えるときには?>>

※損害保険料率算出機構・参考:純率は毎年改定されます

軽自動車のおおよその保険料や、普通車との違いを見てきました。

次にあなたにピッタリの保険を選ぶためは、どういった知識が必要なのかに紹介します。

軽自動車だからこその補償の選び方があります。

軽自動車の保険を更に詳しく紹介!

保険料のイメージは何となく分かりました!

更に保険会社や補償の選び方についても知りたいんだよね。

そうだね!まずは軽自動車について詳しく知る必要があるんだ!

自動車保険は、補償内容や特約など様々な要因があり難しいイメージが有ります。

実際に、ほけんの窓口や代理店は、専門のプランナーがいるほどです。

しかし、「軽自動車の保険」については要点を理解と、納得のいく保険を選ぶことができます。

このサイトを読み進めることで、あなたがどのような保補償内容で加入したらいいのか、自分で判断できるようにやさしく解説してていきます。

軽自動車の保険を理解するためは、車の使い方と保険の特徴を知る必要があります。

車と保険の双方をと、どのような保険を選ぶべきか見えてきます。

●保険料に影響するす事

- 運転者・契約者の年齢

- 保険等級

- ナンバープレートの色・番号

(軽自動車は黄色ですね)

●保険選び時のチェックポイント!

- 受けられる割引

- 貴方に必要な補償内容

- 補償内容の見直し方法

※保険選びで失敗しないためは、基本補償と割引・特約について知る必要があります。

軽自動車の特徴と種類

軽自動車は、ナンバープレートの色によって普通自動車との区別されています。

また、貨物用と乗用にナンバーが分かれており、保険料にも影響しています。

【乗用(5ナンバー)】と【貨物(4ナンバー)】の違い

- 4ナンバー(黄色)

軽貨物 (軽トラック・軽バン) - 5ナンバー(黄色)

乗用 (一般的な軽自動車)

軽貨物と乗用と別れていますが、保険料の差は年間で5,000円程度です。

かつて貨物用である4ナンバー車は、運転者の年齢条件が付けられないなどの制約がありました。その分基本料金が安く設定されており、軽貨物の保険料が安い時代が有りました。しかし今では、運転者の年齢条件を設定できるようになり、4ナンバー・5ナンバーで保険料の大きな違いはありません。

※今でも一部代理店型の保険会社では年齢条件が指定できずに、保険料が高くなる会社があります。

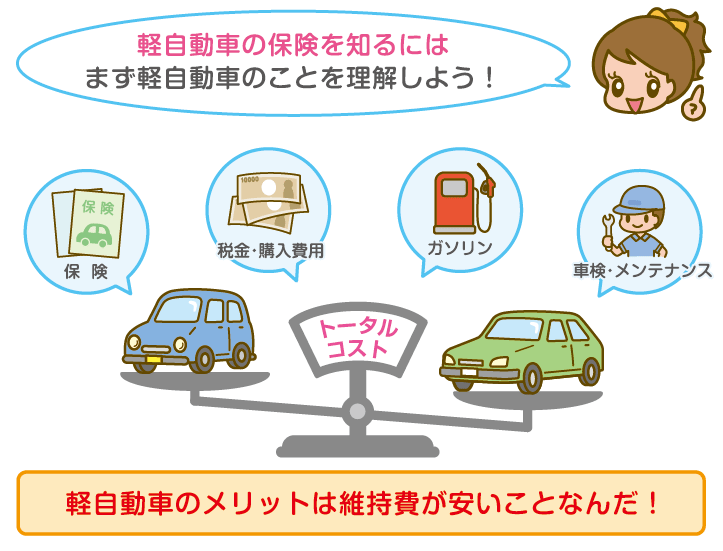

軽自動車の維持費は安い!

軽自動車の維持費は、普通車に比べると確実に安くすみます。

例:「ホンダ・N-BOX」と「ホンダ・フィット」の維持費を比較すると年間約5万円安くなります。

車両保険に加入しなければ保険料は大きく変わりませんが、車両保険が必要なのは新車から3~5年ほどです。

軽自動車は、トータルの維持費としてお金のかからない車といっていいでしょう。

軽自動車のメリットは、「燃費」「税金」「車検費用」だけではなく、タイヤやオイルなどの消耗品の費用は、普通車に比べ半額以下で済みます。

意外にも「車検費用」と「燃費」はそれほど変わらず、特に金額差が大きかったのは、「自動車税」と「車両保険」でした。

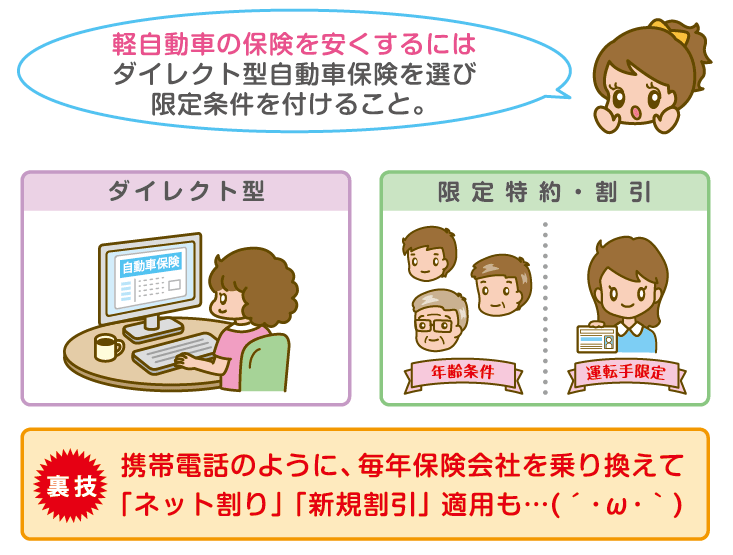

軽自動車の保険料を安くしたい!

軽自動車の保険料を安くするにはどうしたらいいの?

もともと安い保険会社に加入して、限定条件を利用することだね!それと割引もしっかり使おう!

通販型自動車保険と代理店型自動車保険

自動車保険は、「通販型自動車保険」と「代理店型自動車保険」の2つの種類があり、それぞれ特徴がちがいます。

●通販型と代理店型の特徴は正反対

- 通販型自動車保険

ネットから申し込み、条件を細かく設定できるため保険料が安い

(※リスク細分型とよばれる) - 代理店型自動車保険

保険を販売する代理店が窓口となり担当者が付く。

(※マンツーマンの対応が可能だが保険料は高い)

●例えば、ホンダN-BOXの場合

| 一般車両保険 | エコノミー車両保険 | 車両保険なし | |

|---|---|---|---|

| 代理店型 | 239,960円 | 184,440円 | 119,180円 |

| 通販型 | 150,360円 | 115,540円 | 80,390円 |

※保険料金に明確な差があり、ダイレクト型自動車保険は、代理店型に比べ2~3割安くなっています。通販型自動車保険の注意点として、申し込みをインターネットから申し込むところにあります。自分で補償内容や限定条件を選択するため、自動車保険の事を十分に理解してから契約する必要が有ります。

補償内容を把握せずに必要な補償を削ってしまうと、事故の際に補償が受けられません。

自動車保険は自己責任で加入する必要があるので、気を付けてください。

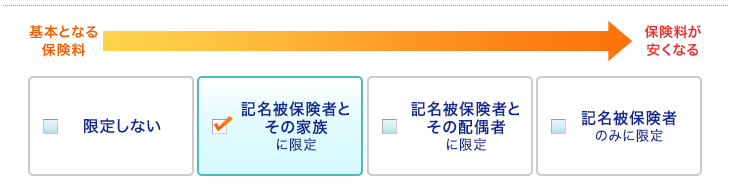

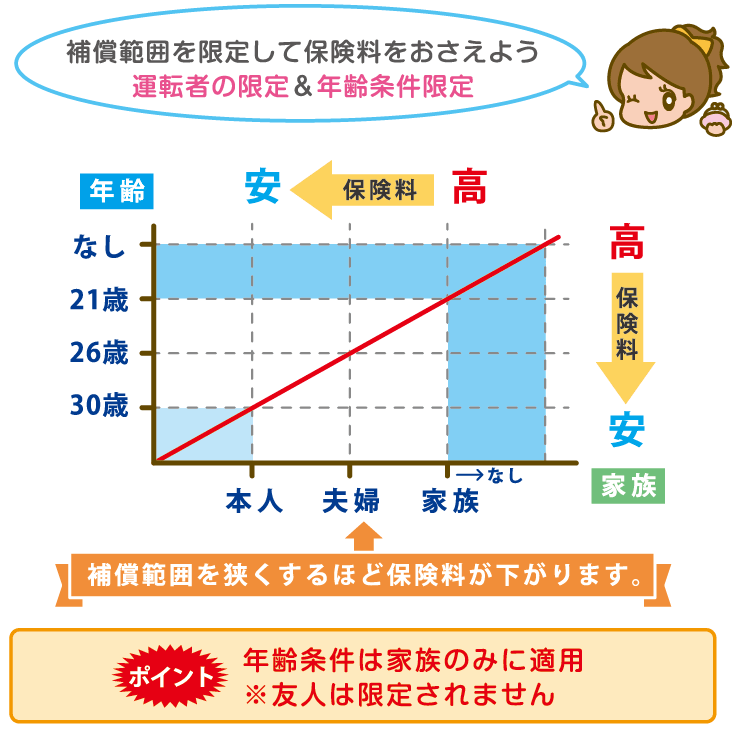

運転者を限定する

保険が適用される条件を限定します。

代表的な限定条件に「運転者の限定」「年齢条件の限定」があり、補償範囲が狭くなるほど保険料が安くなります。

| 年齢条件 | ※補償対象の年齢を限定 全年齢補償 21歳以上 26歳以上 30/35歳以上 ※家族のみが対象になります。 |

|---|---|

| 運転者限定 | ※運転する人を限定 本人限定 夫婦限定 家族限定 限定なし |

| 運転者の範囲 | 家族 | 記名被保険者本人 | 30歳以上を補償します。 (設定年齢条件) |

|---|---|---|---|

| 記名被保険者の配偶者 | |||

| 「記名被保険者またはその配偶者」の同居の親族 | |||

| 「記名被保険者」「その配偶者」のどちらとも別居の未婚の子 | 何歳でも補償します | ||

| 上記以外の親族、友人・知人など | ✖補償されません | ||

割引率は1~7%で割り引かれる金額はそう多くはありません。

しかし、未成年や20代の場合、保険料が高額になる場合には効果的です。

注意点:限定条件から外れた人が運転し事故にあってしまった場合、補償が受けられません。

※運転者の限定条件:運転をする人を限定します。

※年齢条件:補償対象の年齢を限定する特約です。

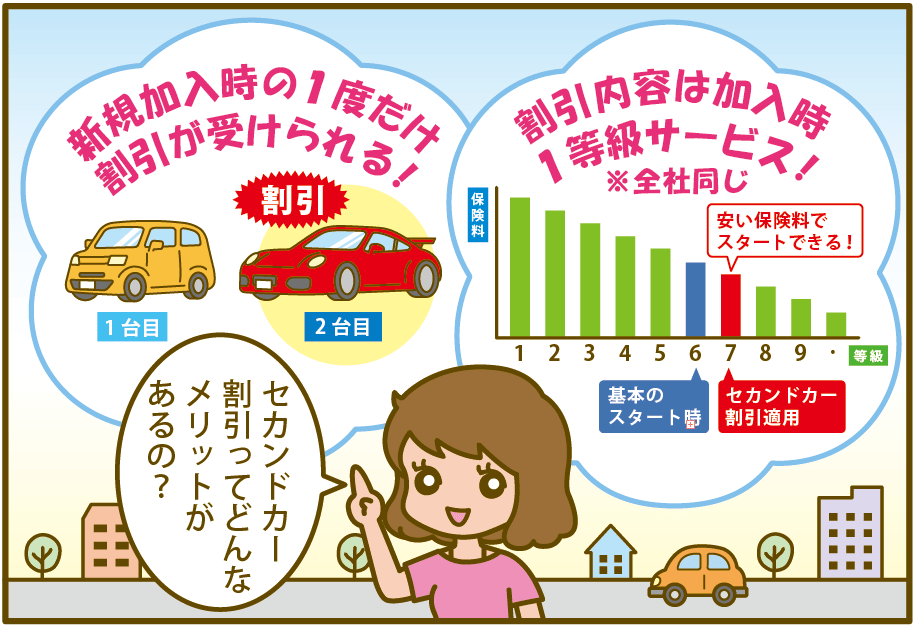

セカンドカー割引

家族内で車を複数所有するときに利用できます。割引内容は、新規加入時に1等級アップの7等級からスタートできます。利用するは、11等級以上の保険を家族の誰かが所持している必要があります。また、主となる保険会社と別の会社に加入する場合にも割引が利用できます。

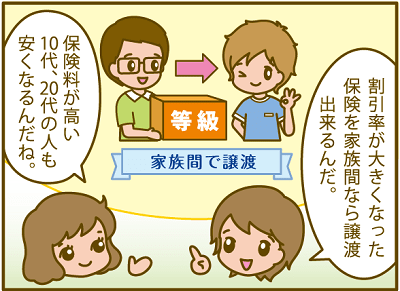

等級継承・引継ぎ

等級引継ぎとは、「割引率の高くなった自動車保険」を家族内で譲渡する方法です。

10代20代の保険料が高くなる人が、裏技的に割引率の高くなった等級で自動車保険に加入できます。

※新規で6等級からスタートよりも格段に安くなります。

新規で車を購入し、自動車保険にも新規契約する場合のみ有効な手段ですので、息子・娘さんが初めて車を購入する時に利用しましょう。

●等級引継ぎを利用したときの比較

| 車両保険(一般) | エコノミー車両保険 | 車両保険なし | |

|---|---|---|---|

| 6等級(新規加入) | 161,330円 | 121900円 | 72,560円 |

| 14等級(引継ぎ利用) | 81,120円 | 61,590円 | 40,520円 |

中断証明を利用する

休眠している自動車保険があり、中断証明書を取得している場合に限り利用できます。

前回中断した等級から再スタートできます。例えば14等級で中断していれば、14等級を引き継いだ状態からスタートできます。

この休眠状態の保険は、家族内で譲渡が可能です。

※過去に中断証明を取得しなければこの制度は適用できません

自動車の安全装置・免許の色の割引

免許証の色によっても保険料は変わり、ゴールド免許の人は割引が受けられます。

また、車側の安全装置も意識されており、自動ブレーキ(ASV)が付いている車も割引が受けられます。

事故を起こさない車ほど保険料が安くなる仕組みです。

申込時に利用できる割引サービスを利用

特に通販型保険会社は、誰にでも受けられる割引が設定されています。

- インターネット割引

- 早期申し込み割引

- 証券不要割引

このような確実に受けられる割引を利用と、保険料は大幅に下げることができます。

インターネットから申し込む割引だけでも1~2万円の割引が受けられます。

保険料を年払いにする

年間保険料の支払いは、「月払い」と「年一括で支払い」が選べます。保険料は、分割払いよりも年一括払いの方が総額が安くなります。

●年払いと月払いの合計金額【例】

| 支払方法 | 支払総額 | 保険料差額 |

|---|---|---|

| 年払い | 201,600円 | ― |

| 月払い | 211,680円 | 10,080円up↑↑ |

例えば、年間保険料が201,600円だった場合、月払いにと月々の支払金額が17,640円でした。

月払いの方が一括払いに比べ1万円ちょっと、約5%保険料が高くなります。

注意:月払いの場合、引き落としミスに気を付けて下さい。未払いになると契約が解除されてしまいます。

自動車保険を安くする近道は、元の保険料が安いダイレクト型の自動車保険に加入し、割り引きと限定条件を活用と、効果的に保険料を下げることができます。

一番安い保険会社を知りたいときは、一括見積もりから保険料を比較と見つることが出来ます。

次に自動車保険の重要な補償について触れてみましょう。

安くなるからと、外してはいけない重要な補償

補償内容はどうしたらいいの?

まずは基本補償を抑えておきましょう。

安くなるからと必要な部分まで削らないようにしましょう。

自動車保険料を安くするために必要な補償まで削ってしまうと、万が一の事故の時に保険が利用できない状況が起こりかねます。

保険が利用できないことで、相手への賠償責任を果たせなくなる事が有ります。

保険が利用できなくても、賠償責任は消えることはありません。その場合、自己負担で賠償する事になります。

- 対人賠償保険 ・・・無制限

- 対物賠償保険 ・・・ 無制限

- 対物超過修理費用補償特約

- 弁護士特約

※事故の前例人身事故の加害者になり、相手の損害額が1億円という計算がなされなした。

しかし、自動車保険の対人賠償が5千万円までの契約内容だった場合、足りない残りの5千万円は自己負担で支払う事になります。近年の裁判例でも高額の損害賠償を認められたケースが増えています。・物損事故では平成6年7月19日の神戸地裁が2億6千万円・人身事故の死亡ケースでは平成23年11月1日の横浜地裁が5億843万円このような高額の損害賠償を命じたケースもあります。

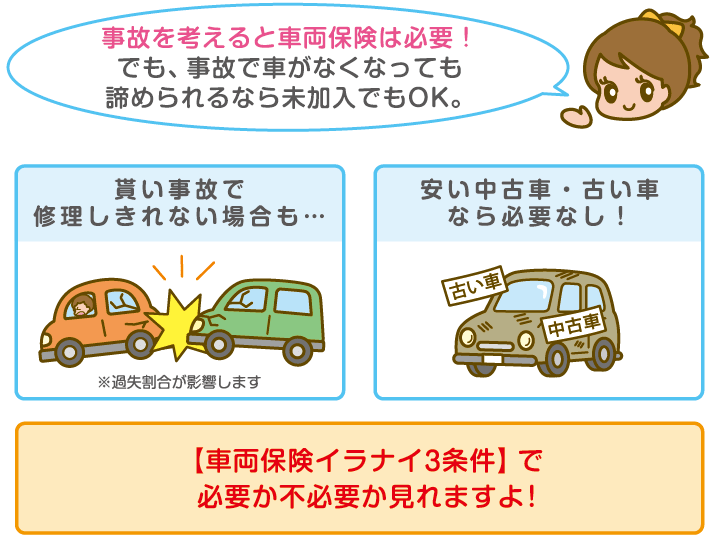

軽自動車でも車両保険は必要なの?

車両保険って軽自動車でも必要なの?

もちろん必要だけど…市場価値の低い車で加入するのはちょっともったいないかな

車両保険は、自動車保険料の負担を大きくする要因のひとつです。

ですが、事故で愛車が全損になってしまったとき、どういったリスクがあるか検討する必要あります。

●車が全損するとローンが残ってしまう

●新たに車を購入する資金が足りない

という場合、車両保険が必要となります。

- 一般条件(自損事故も補償)

- エコノミー車両保険(対車との事故時だけ補償)

- 免責額(自己負担額)を設定

など補償内容を検討されるとよいでしょう。

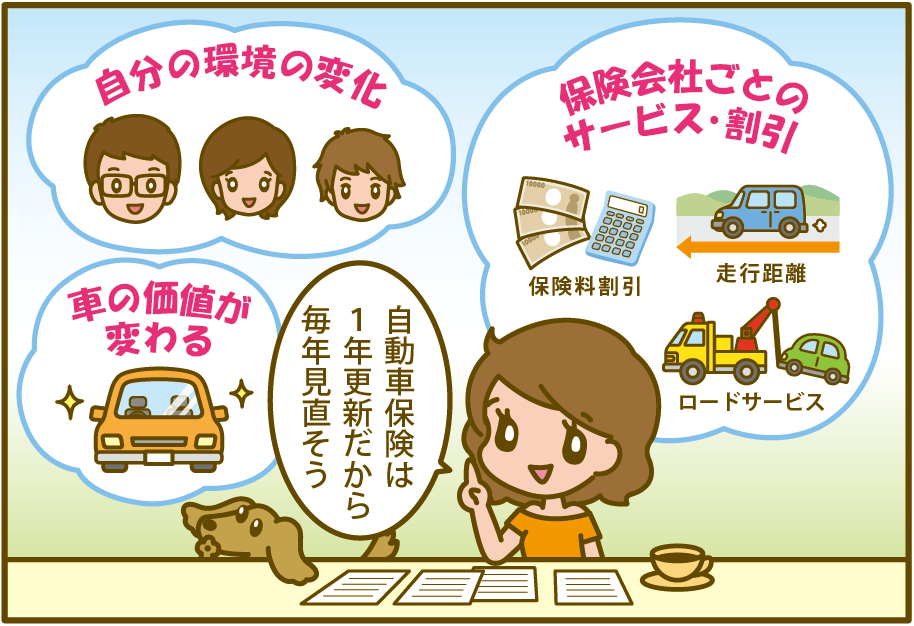

自動車保険を見直してみよう

自動車保険、毎年見直してるかい?保険は毎年見直して、保険会社を乗り換える事も検討する必要が有るんだよ!

送られてくる更新ハガキの内容を見直しているだけかな?

気に入った保険が有るからと、ずっと同じ保険に入り続けているなんてことはありませんか?

自動車保険は1年契約です。実は更新するメリットはあまりなく、毎年見直しをするほうがお得だったりします。

また、年齢や環境も変わりますので、気が付いたら他の保険会社の方が良いこともあります。

何だか、携帯電話のキャリアを乗り換えるのと似ていますね?

●自動車保険は【毎年見直し】をした方がトクである

自動車保険は生活環境だけでなく、あなたの年齢によっても最適な補償内容が変わります。

例えば年齢は、毎年1歳づつ増えていきますが、保険は年齢条件が付けられる歳になれば、大きく保険料が変わります。

子供が生まれたり独立しても必要な補償範囲が変わります。

そのため自動車保険の補償内容は毎年見直す必要があるのです。

●任意保険は【継続更新】をするメリットがない

任意保険は1年契約が基本です。その為毎年保険会社を変更する事は何ら問題ありません。

逆に毎回同じ保険会社で更新と、インターネット割引などが受けられなくなります。

【軽自動車】年代別の保険料とチェックポイントを解説します

自動車保険は年代によって保険料や補償内容に特色が出ます。

ここからは、「各年代毎」に振り分けて見てもらおうと思います。さらに詳しく「【軽自動車】年代毎の保険の考え方」についても紹介。

軽自動車【18~20歳】の自動車保険(新規加入)

未成年の保険料はとても高額ですね。だからこそ初めての車は保険料も維持費も安く上げられる軽自動車を購入する人がたくさんいます。

自動車保険料は車によって大きな価格差があるため、若い時は軽自動車に乗るのが一番賢い判断です。

軽自動車【20代】の自動車保険

20代になると大学新卒で車通勤が始まるなんて人もいます。車の使い方によってぴったりの車は変わってきます。

女性など遠出をあまりせずに通勤がメインならば軽自動車がちょうどいい車ですね。

まだまだ保険料が高い年代ですので、保険料節約には軽自動車が最強です。

軽自動車【30代】の自動車保険

30代になると結婚や子供が生まれる年代でもあり、補償を厚くする必要があります。

軽自動車だからこそ、安全性などを考えた補償内容を選ばなければなりません。

保険料が安くなる年代だからこそ入りたい補償もあるのです。

軽自動車【40代】の自動車保険

40代は息子・娘さんが自動車免許を取る年代かもしれませんね。

軽自動車は、等級引継ぎにはピッタリの車です。

また、運転する家族が増えた場合の保険の考え方も紹介します。

軽自動車【50代】の自動車保険

50代向けの自動車保険などCMでやっていますが、実はほかの会社よりも安いなんてこともありません。

また、息子・娘さんが巣立ってしまったりと家族構成も変わってきます。

そんなときの補償内容の考え方や保険料について説明しています。

軽自動車【60歳以上】の自動車保険

【内容まとめ】結論!あなたの自動車保険料を確認するには?

答えはズバリ…一括見積を利用する!

わたしも【無料一括見積サービス】は、保険の更新のたびに使っています。

車の保険料は、「年齢」「等級」「車種」など個人によっても変わるため正式に見積もりを申し込むしかありません。

とは言っても、どの保険会社に申し込んでいいのか分からない…

ソニー損保?イーデザイン損保?それとも代理店に相談してもらった方が良いの?と保険会社は沢山あるため、この保険会社がいい!と選ぶことが難しいです。

そんな時に役立つのが、保険会社からの正式な見積もりを貰える「一括見積もりサービス」です。

※下記に、保険加入のパターンと、それぞれの違いを一目でわかるように比較表を作りました。

| 代理店に相談 | WEBから一括見積 | 1社ごと資料請求 | |

|---|---|---|---|

| 運営 |  |  |  |

| 取扱数 |  1~3社 |  最大20社 |  1社づつ |

| 簡単度 |  店舗まで出向く必要性 | 自宅から申し込める | 会社が決まれば簡単 |

| 安い保険選び | 代理店の手数料 | 保険料比較ができる | 探す手間が必要 |

WEBから申し込む一括見積が向いている人

- 初めての保険加入

- 保険を見直したい

- 安い保険を探している

上記にあてはまるなら、「無料一括見積」が一番簡単で確実です。

PCでもスマホからでも申しこめ、一度入力するだけで、複数社の保険料を見比べることが出来るのはありがたいですよね。

保険料を安くしたいと考えるなら、先ずは申し込んでみましょう。

後でと思い、気がつけば更新日ギリギリ!結局そのまま更新なんて事になってませんか…。

無料で入力も数分で終わるので、忘れぬうちにやってしまいましょう。

MEMO【無料一括見積】を経由しても、「インターネット割引」が受られます。

ご参考までに。

※複数社の見積もり比較はこちらからできます