【60代の自動車保険料相場】値上げあり?安いおすすめの保険は?

▼「60代の自動車保険加入ポイントをマンガで解説」▼

60代の父の保険料が年々高くなっているんだけど?

60代にもなると保険料が徐々に高くなるのは仕方のないんだ

60代は、年齢の上昇とともに保険料もしだいに高くなります。

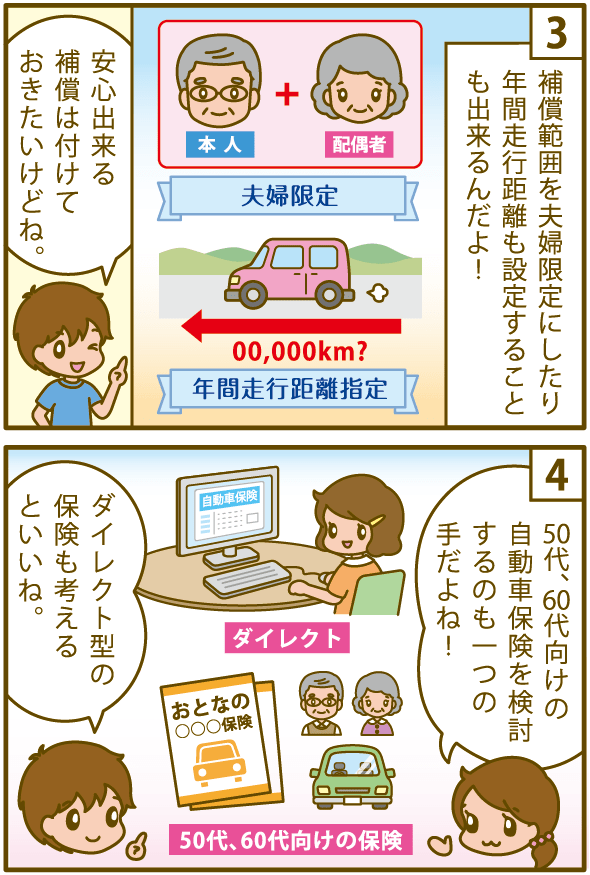

保険料が気になる場合は、おとなの自動車保険のように「ダイレクト型自動車保険」の見積もりを取ってみると良いです。

ダイレクト型の自動車保険は保険料抑えるのに有効です。

保険料よりも充実したサービスがお望みの場合は損保ジャパンのような代理店型の保険会社がおすすめです。充溢したサービスと専属の担当者が対応してくれるため、トラブル時も安心して任せることができます。

また、60代では子供も独り立ちしている場合が多いため、運転者限定や年間走行距離など変化に合わせて自動車保険を見直す必要もあります。

どちらの保険も、申し込む前に「※一括見積もり」を利用と、どの保険がいくらで加入できるのか比べることができます。

たくさんある保険会社から1社づつ保険料を確認する必要もなく、効率的に見積もりを取得できます。

※おとなの自動車保険と損保ジャパンの比較見積もりができます。

60代の自動車保険の選び方

- 年々保険料が高くなるのは仕方のない?

- 「自分(+配偶者)」中心の補償内容に!

- ダイレクト型自動車保険を検討してみる!

保険料 ▶60代の保険料相場を確認する!(´・ω・`)check

※軽自動車に乗っている人は!

※軽自動車に乗っている人は!

軽自動車は普通車とは保険料の決まり方がちがいます。

軽自動車の保険を検討している方は「▶【軽自動車】の保険料相場」へお進みください。

【60代】の自動車保険料 【実例・見本】

60代【一番安い】自動車保険会社ランキング!

60代で一番安い保険会社を調べました!

●トヨタ・アクア ●被保険者年齢:62歳 ●車両保険:なし

| 順位 | タイプ | 保険会社 | 保険料 |

|---|---|---|---|

| 1位 | ダイレクト型 | SBI損保 | 41,738円 |

| 2位 | ダイレクト型 | セコム損保 | 46,309円 |

| 3位 | ダイレクト型 | イーデザイン損保 | 48,047円 |

| 4位 | ダイレクト型 | SOMPOダイレクト | 48,405円 |

| 5位 | ダイレクト型 | チューリッヒ | 50,869円 |

| 6位 | ダイレクト型 | 三井ダイレクト | 51,268円 |

| 7位 | ダイレクト型 | ソニー損保 | 53,139円 |

| 8位 | ダイレクト型 | アクサダイレクト | 64,418円 |

| 9位 | ダイレクト型 | そんぽ24 | 71,657円 |

| 10位 | 共済 | JA共済 | 78,221円 |

| 11位 | 代理店型 | 三井住友海上 | 79,212円 |

| 12位 | 代理店型 | 東京海上日動 | 85,788円 |

| 13位 | 代理店型 | 損保ジャパン東亜 | 90,011円 |

| 14位 | 代理店型 | AIU損保 | 93,600円 |

| 15位 | 代理店型 | あいおいニッセイ損保 | 94,908円 |

無料で出来る自動車保険の一括見積もり比較サイトなどを利用して保険料を集めました。

複数社の見積もり結果

保険会社や車種によって、保険料は大きく変わります。

まずは人気の保険会社4社(ソニー損保、アクサダイレクト、三井ダイレクト、損保ジャパン)の見積もりから、年間保険料を比較してみましょう。

保険会社4社の年間保険料(車種別)

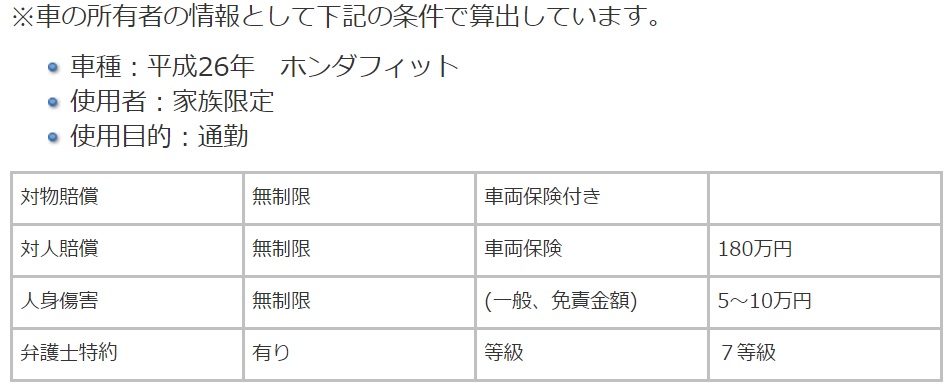

※車の所有者の情報として下記の条件で算出しています。

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般 ・車対車+A ・無し |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 20等級(継続・乗り換え) |

| 60歳以上 | 年齢制限 | 保険会社 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|---|---|

| ホンダ・N-BOX | 30/35歳以上 | ソニー損保 | 44,920円 | 35,670円 | 23,910円 |

| アクサダイレクト | 46,450円 | 35,790円 | 25,910円 | ||

| 三井ダイレクト | 42,120円 | 33,570円 | 23,950円 | ||

| 損保ジャパン | 72,600円 | 57,490円 | 38,280円 | ||

| ホンダ・フィット | 30/35歳以上 | ソニー損保 | 52,860円 | 39,100円 | 28,120円 |

| アクサダイレクト | 53,710円 | 42,350円 | 30,090円 | ||

| 三井ダイレクト | 50,320円 | 37,370円 | 27,270円 | ||

| 損保ジャパン | 78,530円 | 60,740円 | 43,210円 | ||

| トヨタ・プリウス | 30/35歳以上 | ソニー損保 | 69,720円 | 46,590円 | 27,120円 |

| アクサダイレクト | 69,850円 | 50,680円 | 33,070円 | ||

| 三井ダイレクト | 63,500円 | 43,570円 | 27,270円 | ||

| 損保ジャパン | 97,690円 | 69,590円 | 43,210円 | ||

| トヨタ・VOXY | 30/35歳以上 | ソニー損保 | 58,880円 | 40,560円 | 24,940円 |

| アクサダイレクト | 61,050円 | 45,630円 | 30,070円 | ||

| 三井ダイレクト | 54,570円 | 38,110円 | 25,030円 | ||

| 損保ジャパン | 85,420円 | 62,270円 | 40,150円 | ||

| スバル・レヴォーグ | 30/35歳以上 | ソニー損保 | 80,550円 | 51,390円 | 27,120円 |

| アクサダイレクト | 69,090円 | 48,690円 | 30,070円 | ||

| 三井ダイレクト | 72,160円 | 47,490円 | 27,270円 | ||

| 損保ジャパン | 109,130円 | 74,870円 | 43,210円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

※損保ジャパン・三井ダイレクトは35以上 / ソニー損保・アクサダイレクトは30歳以上の年齢条件のみの選択になります。

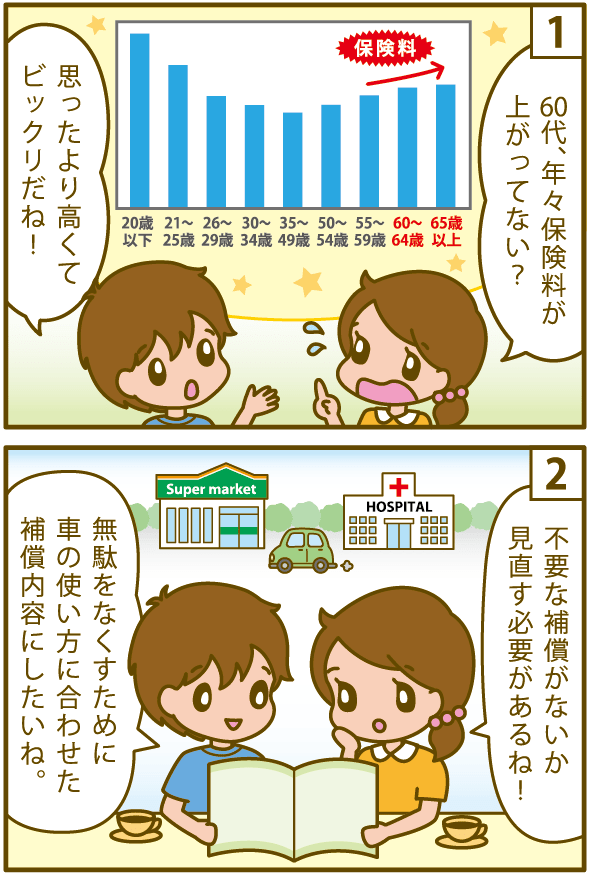

保険料の高い20代ほどではないにせよ、60代から自動車保険は徐々に高くなります。

とはいえ60代にもなると子供が独り立ちしている場合が多いので、自分と配偶者のみに補償を絞り保険料を節約しましょう。

60歳以上の自動車保険料の相場

各社保険料を実際に調べて、年間保険料の相場を出しました。

コレが本当の60歳以上自動車保険料の相場です!

| 60歳以上 | 年齢制限 | 保険会社 | フルカバー 車両保険 | エコノミー 車両保険+A | 車両保険 なし |

|---|---|---|---|---|---|

| ホンダ・N-BOX | 30/35歳以上 | 4社平均 (相場価格) | 51,523円 | 40,630円 | 28,000円 |

| ホンダ・フィット | 30/35歳以上 | 4社平均 (相場価格) | 58,855円 | 44,890円 | 32,173円 |

| トヨタ・プリウス | 30/35歳以上 | 4社平均 (相場価格) | 75,190円 | 52,608円 | 32,918円 |

| トヨタ・VOXY | 30/35歳以上 | 4社平均 (相場価格) | 64,980円 | 46,643円 | 30,298円 |

| スバル・レヴォーグ | 30/35歳以上 | 4社平均 (相場価格) | 82,733円 | 55,610円 | 32,168円 |

相場を見ても、これまでより保険料がやや高くなることがわかりますね。

少しでも節約したい場合は、保険の見直しは必要不可欠です。

「一括見積もり」を使えば多くの保険会社を一度に比較できますよ!

※「保険スクエアbang! 自動車保険」のサイトへ行きます

60代になると車の保険料が若いころに比べ上がるというデータが有るけど、

60代の車の保険料ってまだ安くできるのでしょうか?

60代の自動車保険の事もっと詳しく知りたい人はさらに下を読み進めてみてくださいね!

補償契約内容を選ぶポイントや特約・割引による保険料削減方法も解説しています。

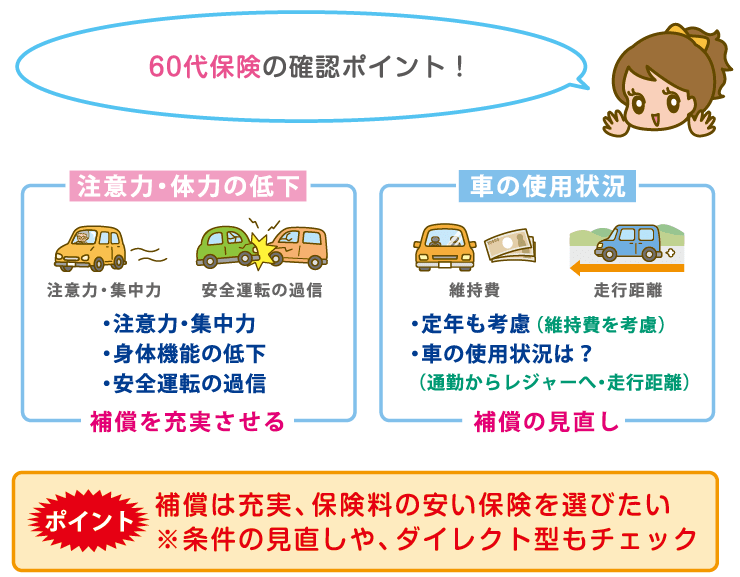

60代にオススメの契約内容は?

60代は加齢によって判断力が落ち、事故率も高まる世代。より補償を手厚くし、いざというときに自分を守れる内容にしていきましょう。

もちろん、これまで以上に慎重な運転を心がけることも大切です。

また60代では家族構成に変化のある人も多いので、補償範囲も合わせて変更しましょう。

例えば子供が独立し夫婦だけの世帯だと、運転者限定を「家族限定」から「夫婦限定」にすれば保険料を節約できますよ。

以下に60代にオススメの契約内容をまとめました。

保険見直しの参考にしてくださいね!

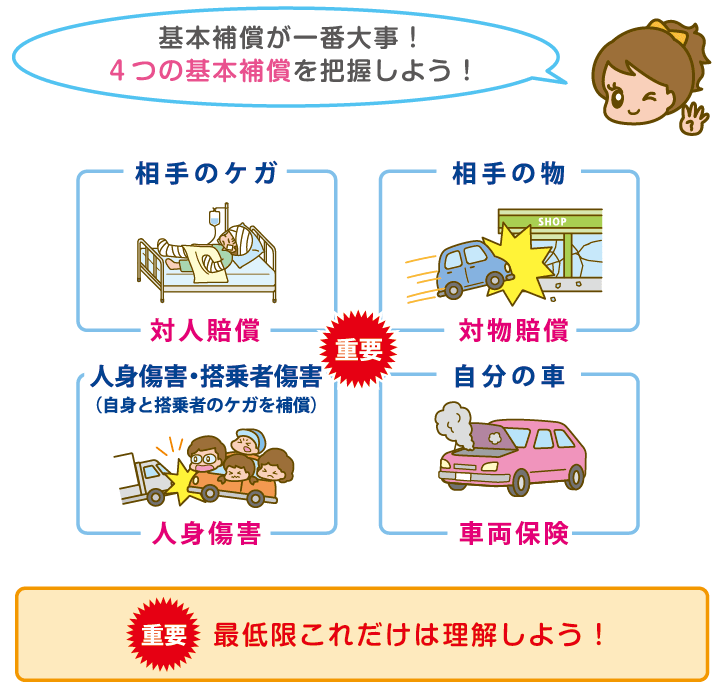

●必須の保険内容

- ①対人賠償保険必ず無制限!

- ②対物賠償保険必ず無制限!

- ③傷害賠償保険一億円~無制限がオススメ (人身傷害保険は加入必須。搭乗者保険は任意で選択。)

- ④車両保険エコノミー車両保険(車対車+A)

●必須の特約

- 弁護士特約

- 日常生活賠償責任補償特約 (家族全員に適用。他人に怪我をさせたりものを壊した時に降りる補償)

- ロードアシスト(JAF未加入の場合)

●必須の条件

- 年齢条件

- 運転者限定特約

- 免許証カラー条件

- 車の使用目的設定

この上記の条件は最低限必要です。 後はお好みで補償内容を充実させたり、各保険のサービスをつけるとよいでしょう。 その他にも以下のように、保険会社によっては自動的にセットとなる補償があります。

●自動的にセットとなる補償

- 無保険車傷害保証特約:無保険車との事故で自身の車に乗っている人を保証してくれる

- 他車運転危険補償:他人の車や借りた車で事故を起こしてしまった場合、自分自身が加入している保険を適用することが出来る

- 示談交渉サービス:相手との示談交渉を保険会社が行ってくれる

※保険会社によりことなる場合があります。

「60歳~64歳」と「65歳以上」の保険料の差

| あなたの年齢 | 本人以外の年齢制限 | 年間保険料 | 車両保険なし |

|---|---|---|---|

| 60~64歳 | 35歳以上 | 55.380円 | 28.600円 |

| 65歳以上 | 35歳以上 | 62.510円 | 34.100円 |

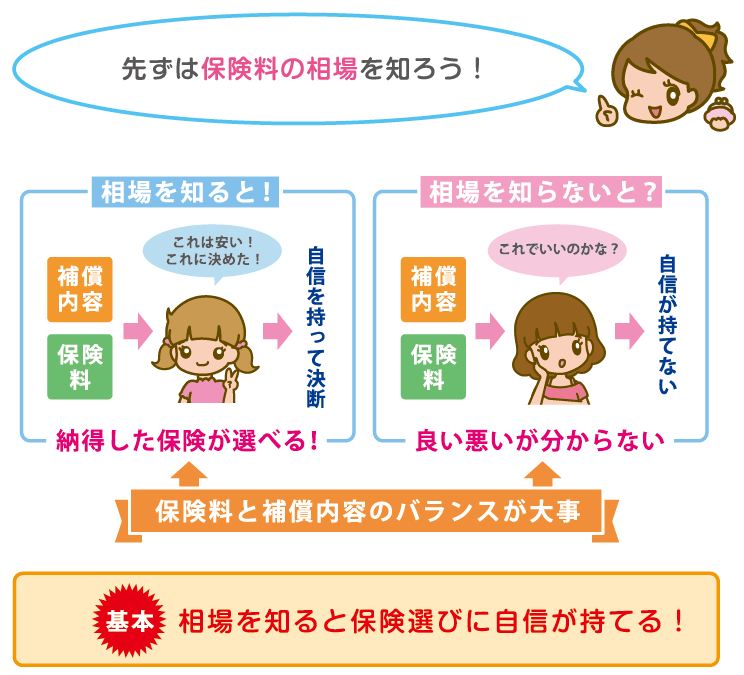

保険料を抑えられる、最低限の保証内容を知ろう!

60代こそ自動車保険の見直しを!

事故が多くなる60代は保険料も高めになるので、内容を見直して保険料節約に努めましょう。

とはいえ必要な補償を削ってしまい、事故にあった時に適切な補償が受けられないのは不安なもの。そこでここからは、絶対に必要な補償を付けつつも保険料を節約するポイントについて考えます。

普通車から軽自動車へ変えた佐伯さん(60歳)の場合

佐伯さん(60歳)は、40年近く勤めてきた会社の定年を迎えました。

これからは奥さんと2人で趣味の登山に打ち込むつもりです。

38歳の息子さんと35歳のお嫁さん、3歳のお孫さんと同居しています

これまで佐伯さんは仕事で遠距離へ行くこともあったため、普通車のトヨタ・アクアに乗っていました。

しかし定年後は近くの山へ行くくらいで、維持費もバカにならないため、軽自動車のダイハツ・ムーヴに乗り換えることに。

当然、自動車保険も変更しなければなりません。

まずは、佐伯さんの現在の保険内容を見てみましょう。

見直し前の保険料~佐伯さん(60歳)の場合~

車両:トヨタ・アクア

記名保険者:佐伯さん本人

使用者限定:配偶者限定

使用目的:業務

走行距離区分:10,000km以上

免許の色:ゴールド

保険会社:損保ジャパン(代理店型)

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般・170万円 |

| 人身傷害 | 7000円(全タイプ) | (一般、免責金額) | 1回目0円/2回目10万円 |

| 対物超過特約 | 有り | 年齢条件 | 35歳以上 |

| 搭乗者傷害 | 有り・死亡1000万円 | 日常生活(個人)賠償 | あり |

| 弁護士特約 | あり | 等級 | 20等級 |

★アクサダイレクトのトヨタ・アクア保険料データ(表)挿入

それでは上のデータを元に、これからの保険について考えていきましょう。

<ポイント1>保険会社の見直し

佐伯さんはこの機会に、代理店型で保険料の高い「損保ジャパン」から、ダイレクト型で保険料の安い「アクサダイレクト」へ変更にしました。

担当営業マンがつく代理店型の保険は、サービスが行き届いている分だけ保険料も高めに。

一方ダイレクト型は、インターネットから自身で手続きするなどの手間がかかる分だけ保険料を抑えられます。

<ポイント2>使用目的・走行距離の見直し

使用目的や走行距離を見直すと、保険料が安くなる場合があります。

佐伯さんの場合、定年前は出張などに車を使っていたので、使用目的は「業務」、走行距離は「無制限」でした。

しかし今では日常の買い物やレジャーなどにしか使用しないので、使用目的は「日常・レジャー」、走行距離は「5,000km以上10,000km未満」へ変更に。

車の使用頻度が少ない「日常・レジャー」は「業務」よりも保険料が安く、またダイレクト型保険には走行距離による割引があるので、保険料を節約できます。

<ポイント3>免責金額の見直し

事故にあった際に修理費用の一部を自己負担する「免責」の金額を高めに設定すると、保険料を抑えられます。

佐伯さんは、これまで「免責額1回目0万円、2回目以降10万円」だった設定を「免責額1回目10万円、2回目以降10万円」に変更しました。

見直しで60代の保険料が安く!

以上の点を変更したことで、佐伯さんの保険料はこんなにも安くなりました。

実際のデータを用意したので、以前の保険料と比べてみてくださいね。

見直し後の保険料~佐伯さん(60歳)の場合~

車両:ダイハツ・ムーヴ(平成29年7月登録)

記名保険者:佐伯さん

使用者限定:家族限定

使用目的:日常・レジャー

走行距離区分:11,000km以下

免許の色:ゴールド

保険会社:アクサダイレクト(通販型)

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般・170万円 |

| 人身傷害 | 3000万円(全タイプ) | (一般、免責金額) | 1回目10万円/2回目10万円 |

| 対物超過特約 | 有り | 年齢条件 | 35歳以上 |

| 搭乗者傷害 | あり・死亡1000万円 | 日常生活(個人)賠償 | あり |

| 弁護士特約 | あり | 等級 | 20等級 |

★上記条件(アクサダイレクト、ダイハツ・ムーヴ)の保険料データ挿入

データから、佐伯さんが保険料を★○円も節約できたことがわかりますね。

以上で解説した点を見直せば、保険料が高めの60代でも節約出来ますよ。

手厚い補償を残しつつ保険料を節約するためにも、保険はしっかりと見直しましょう。

- 保険会社の見直し!代理店型からダイレクト型に変更すると保険料が安くなる

- 使用目的の見直し!使用頻度が少ないほど保険料が安くなる

- 走行距離の見直し!走行距離が少ないほど保険料が安くなる

- 免責設定の見直し!免責設定の金額が高いほど保険料が安くなる

<裏ワザ!>運転者限定・記名保険者の見直し

保険料を抑える裏ワザとして、記名被保険者を、60歳で保険料の高い佐伯さんから、38歳で保険料の安い息子にするという手があります。

記名保険者とは「契約の車を主に運転する人」で、必ずしも契約者(この場合は佐伯さん)と同じである必要はありません。

ただこの場合は、佐伯さんが保険対象となるよう運転者限定を「配偶者」から「家族限定」へ変更する必要があります。

「おとなの自動車保険」で節約できる?

40~50代に人気の「おとなの自動車保険」、60代ではどうなのでしょうか?

実際の見積もりから保険料を確認してみましょう!

SOMPOダイレクト損害保険の自動車保険は「おとなの自動車保険」という名称です。

「おとなの自動車保険」の特徴は?

60代の保険料が高くなる理由のひとつとして、60代以上が加害者となる交通事故の増加が挙げられます。

保険料が割引される「年齢条件」をとっても、事故率の少なくなる年代の【35歳以上】までは設定できますが、【60歳以上】を設定できる保険会社はほぼありません。

そんな60代の保険で唯一の例外が、「年齢条件」を一歳きざみで設定できる「おとなの自動車保険」です。

実際に見積もりで比較してみよう!

気になる保険料を、「おとなの自動車保険」と★他保険会社の実際の見積もり結果で比べてみましょう。

★以下のデータを、「おとなの自動車保険」と他保険会社の保険料に作り替える

「おとなの自動車保険」と「他社」の保険料比較(40~69歳)

車両:トヨタ・アクア

使用者限定:本人・配偶者限定

使用目的:日常・レジャー

走行距離区分:10,000km以下

免許の色:ゴールド

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般・130万円 |

| 人身傷害 | 車外も含む5000万円 | (一般、免責金額) | 1回目0円/2回目10万円 |

| 対物超過特約 | 有り | 年齢条件 | 35歳以上 |

| 搭乗者傷害 | 有り・死亡1000万円 | 日常生活(個人)賠償 | あり |

| 弁護士特約 | あり | 等級 | 20等級 |

上の契約条件で見積もりを取ると

| 年齢 | 保険料 |

|---|---|

| 40歳 | 36000円 |

| 45歳 | 34950円 |

| 49歳 | 34040円 |

| 50歳 | 34760円 |

| 55歳 | 35250円 |

| 59歳 | 35630円 |

| 60歳 | 37360円 |

| 65歳 | 39120円 |

| 69歳 | 42660円 |

どちらの保険であっても50代後半を境に保険料は高くなるものの、「おとなの自動車保険」では保険料が★○円安くなることがわかります。

ただし、以上の見積もりは優良ドライバーの場合で設定しているため、条件によっては「おとなの自動車保険」のほうが保険料が高くなる場合も。

気になる人は実際の見積もりをとり、他社の保険料と比較してみてくださいね!

【60代自動車保険】まとめ

行動範囲や生活パターンに変化の多い60代は、車両や補償範囲などを現状に合わせていくことが大切です。

以下のポイントを踏まえ、しっかりと保険を見直しましょう。

行動範囲の変化があるときには…

- 自動車を軽自動車にする

- 保険の「走行距離」を短くする

生活パターンの変化があるときには…

- 保険の「使用目的」を見直す

- 保険の「運転者限定」を見直す

保険料を節約したいときには…

- 保険会社を「ダイレクト(通販)型」に

- 車両保険の免責設定を高めに

保険選びに迷っている人は次の記事も読んでみてくださいね!