【車両保険の必要性を徹底解説】自損事故だけじゃない!

▼「【車両保険】の役割をマンガで解説」▼

|  |

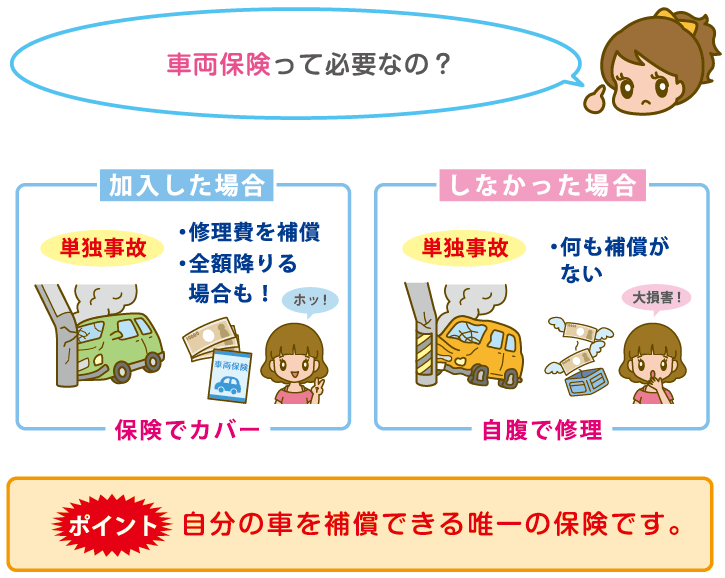

車を買ったんだけど車両保険って加入した方が良いの?

車両保険のメリットや困るシーンを知っておくと良いから、車両保険がどんな時に役立つのか解説していきます。

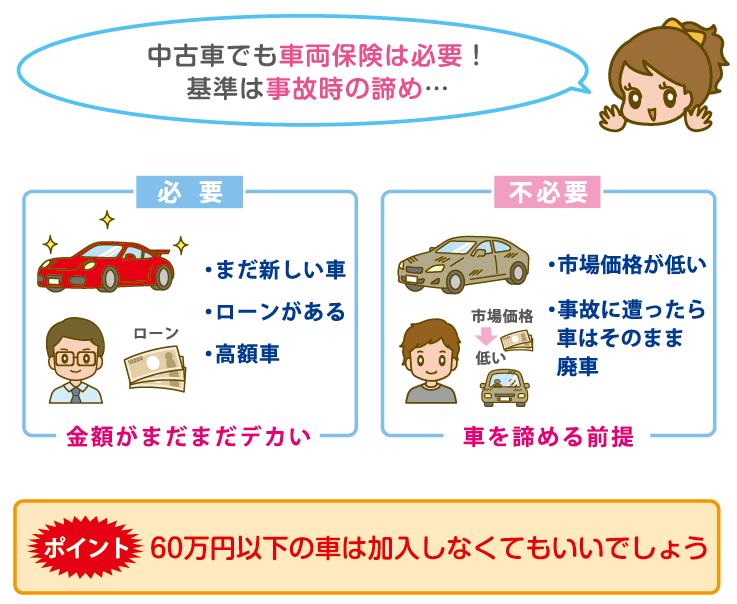

車両保険には加入していた方がいいけど、保険料が高くなるため加入するメリットを確認しましょう。特に新車では必要だけど、中古車は必要ない場合もあります。

【車両保険】必要性。選び方、保険料への影響ポイント

- 新車購入は加入!中古車は必要ない場合もある

- 免責設定で保険料を安くできる

- 車両保険は自損事故だけではなく事故時にも必要

車両保険は必要なの?

車両保険は自損事故と車対車の事故のドチラでも必要になります車両保険は高いので、補償金額と保険料のバランスが重要です。

加入のメリット・非加入で困るシーンを知っておくと安心です

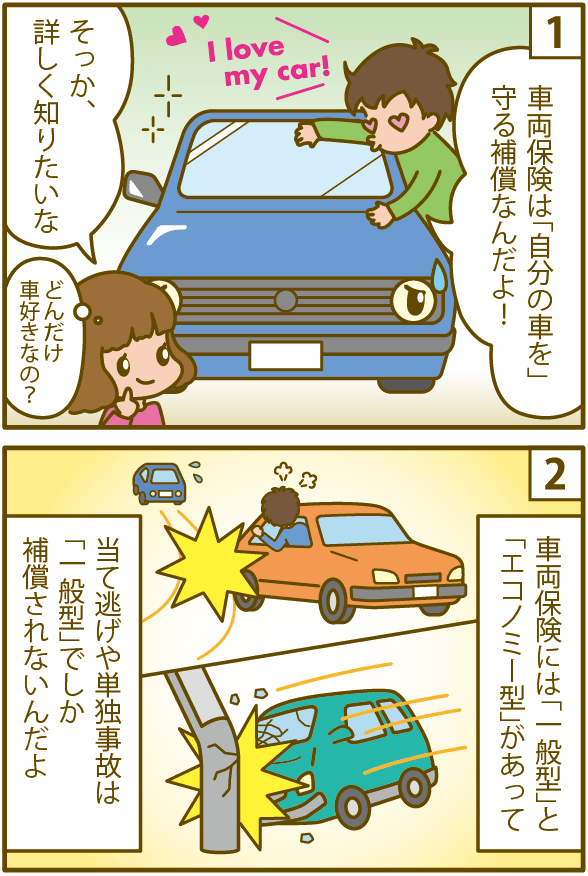

車両保険は自分の車を直す補償で、相手のために加入する賠償保険とは分けて考えましょう。

●任意保険の補償

| 相手への賠償 | ・対人賠償 ・対物賠償 |

|---|---|

| 自分の補償 | ・人身傷害 ・車両保険 |

「車両保険は保険料が高くなる…」という理由で加入しない人がいます。

しかし、車両保険は必要なの?と聞かれたら必要です。

保険は賭けに近く、事故に遭えばプラス。事故に遭わなければ支払った保険料はそのまま流れてしまいます。

そもそも車両保険に加入する基準が分からないと思いませんか?

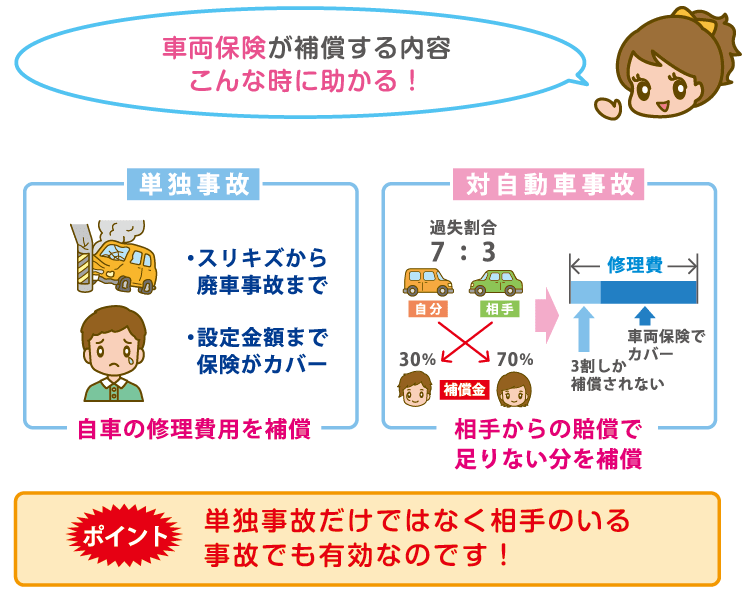

車両保険が補償してくれる状況

車両保険はこんな時に助かります。

自損事故

自損事故(単独事故)の際に契約者の車に対して補償します。

スリキズなど、車をぶつけた時にも修理費用を補償してくれます。

自損事故で補償を受けるは、「フルカバータイプの【一般型車両保険】」に加入する必要が有ります。

事故に遭った時

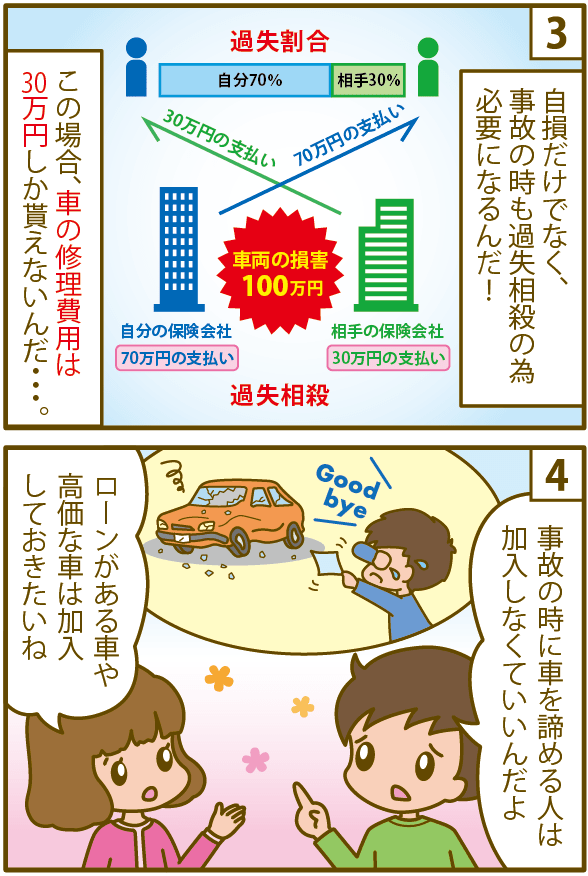

相手のいる事故での車の修理は事故相手が車を直してくれます。しかし、過失割合によって賠償される金額が変わるため修理費用の全額を支払ってもらえるとは限りません。

こんな時にも車両保険は役立ち、「車対車」の事故時には「エコノミー型車両保険」でも補償されます。

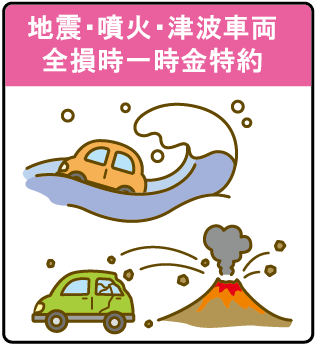

地震や津波…自然災害のときの補償]

地震や津波によって車が全損した時にも車両保険に入っていれば補償されます。

自然災害への補償は「限定A」という区分がされ、「エコノミー型車両保険(車対車+A)」の『A』の部分に当たります。

エコノミー型車両保険+Aでも自然災害による車の損傷は補償されます。

従来、地震・噴火・津波で被害を受けた場合は免責条項に引っかかり、補償され無いのが普通でした。

しかし、東日本大震災以降、車が「全損」した場合に限り「地震・噴火・津波による車両全損時一時金支払特約」が設定され、今ではほとんどの大手保険会社で補償が受けられます。

また近年は、台風やゲリラ豪雨など自然災害が多発しており、水害による車両の損害が多発しています。

台風や豪雨・ひょう・大雪・洪水・高潮などの損害は、保険金が支払われるプランがどの自動車保険会社でも存在します。

代理店型の自動車保険だけでなくダイレクト型自動車保険でも自然災害による車両全損一時金特約が付帯できます。

※この特約は車両保険に付帯するため、車両保険に加入しなければ受けられません。

盗難・当て逃げの補償

車両保険は盗難も補償されます。

特に盗難率の高い車種である、ハイエースやランドクルーザーなど海外で人気の車や、プリウスやアクアなど人気車種のハイブリッドカーのようにバッテリー目的で狙われ、被害率が高くなっている車種もあります。

また、盗難リスクの高い車種は、型式別クラス等級が高く設定されており保険料も高額になります。

盗難率の高い県というデータもあり、ワースト5としては「茨木・大阪・千葉・愛知・埼玉」など、窃盗後すぐに船積が出来る都市が特に狙われやすくなっています。

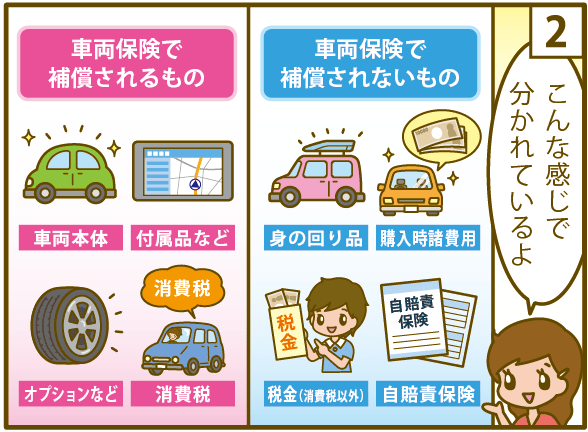

車両保険で補償されるものされないもの

事故で車が全損になった時、補償される物されない物があります。「車両価格」+「オプション」+「消費税」を支払ってもらいます。

車を購入する際、純正カーナビだけで20万円以上するし、オプションに50万円以上かかってしまったりもあります。

また、値引き・諸経費・税金などは補償の対象外です。

| 車両保険で補償されるもの | ・車両本体価格(メーカー定価価格) ・付属品・装備品(カースオーディオ・カーナビ・ETC車載器・フロアマット) ・メーカーオプション・ディーラーオプション・社外品(エアロ・ホイール等) ・社外品に交換した物(ホイール・オーディオ・カーナビ等) ・消費税 |

|---|---|

| 車両保険で補償されないもの | ・車内やトランク内・キャリアに固定された個人が所有する「身の回り品」 ・購入時に掛かる諸費用 ・税金(自動車取得税、自動車税、自動車重量税)※消費税は除く ・自賠責保険料 |

※室内やトランクにあった物やキャリアにつけていた個人の所有物は補償の対象外ですが、「車載身の回り品補償特約」を附帯と補償の対象にできます。

補償金額はいくらに設定する?

車両の補償金額は選ぶことができますが、何となくで選んでしまいますよね?新車なら上限より少し下、中古車なら最高金額で契約するのがちょうどいいかな?

車両保険の補償金額とは全損時に補償してくれる上限金額です。

補償金額は、車種ごと金額の幅が設定されており、各保険会社が決めた金額内でしか選べません。

車両保険の金額は「車種」「グレード(型式)」「年式」によって設定されています。

車両保険の保険料は、「車種」と「補償条件」が同じでもおもに車を使う被保険者の「年齢」「等級」と、車の「補償金額」によって変化します。

車の補償価格は保険会社毎に設けられた「自動車保険車両標準価格表」を基準にて決められ選ぶことになります。

例えば、車両標準価格表では「250万円~190万円」や「150万円~90万円」などと、車種(型式)ごと補償額に幅を持たせられ、その中から選ぶ流れになっています。

補償金額により保険料も上下するため、この補償金額の設定にも迷いが生じます。

またおすすめの設定金額は、選べる最高金額より少し低めにして契約するのがおすすめです。

| おすすめの金額設定 | 理由 | |

|---|---|---|

| 新車の場合 | MAXよりも少し低めの金額にし、「新価特約」を付けるのがおすすめ | 新価特約に加入すれば、大きな事故の時は新車購入金額分を補填してくれるため |

| 中古車の場合 | 補償金額はMAXに設定する | 市場価格を基にしているため、選べる金額が低く設定されており |

車の評価によって補償金額も下がる

車は新車購入時から年々価値が下がっていきます。

車の価値は新車時から1度目の3年落ちの車検時には70%、5年落ちでは50%ほどしかなくなってしまいます。

車両保険の補償される金額も同様に、新車時は購入金額にちかい補償を受けられますが、3年・5年・7年と年を追うごとに補償を受けられる上限の金額が下がり、10年も経過してしまうとほぼ価値がないと評価され、補償現状の評価分までしか受けられなくなります。

設定できる補償金額が少額の場合は、車両保険自体が必要ない場合もあります。

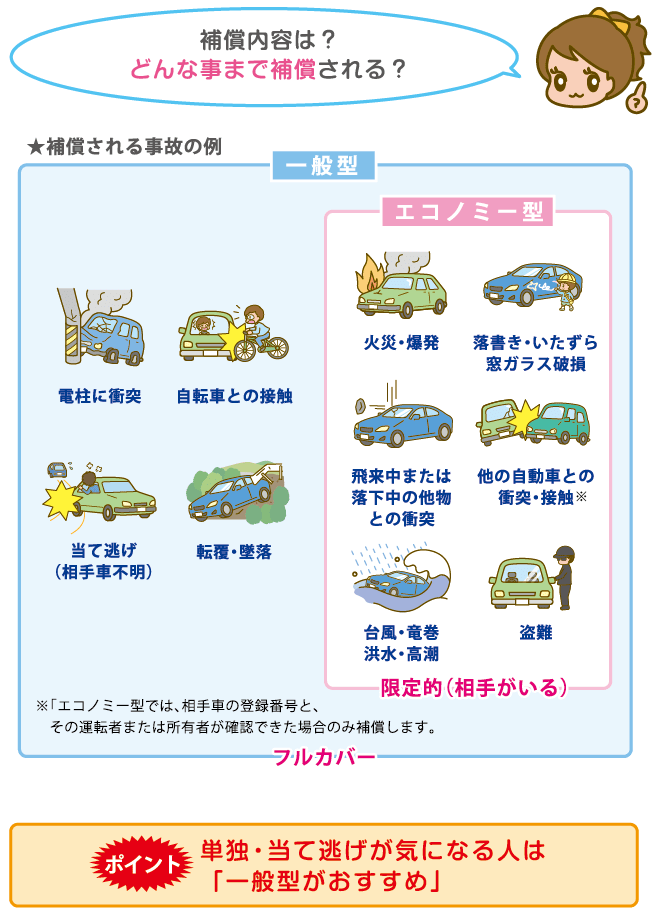

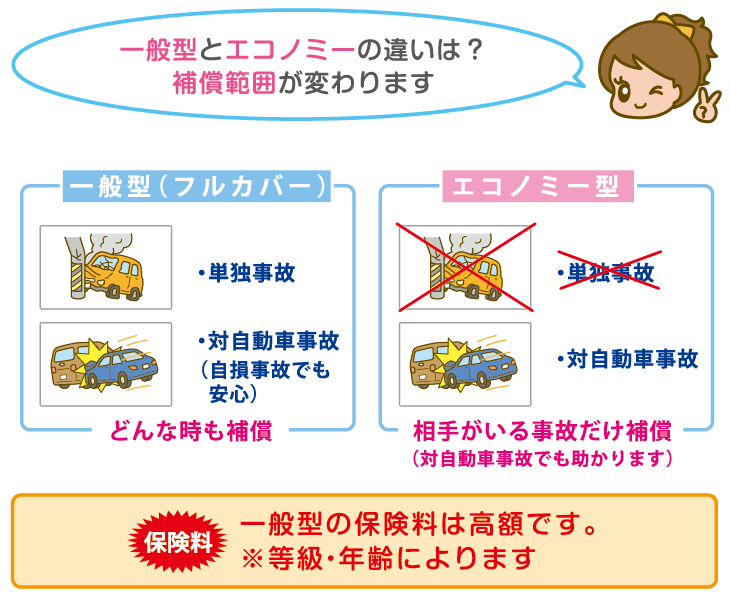

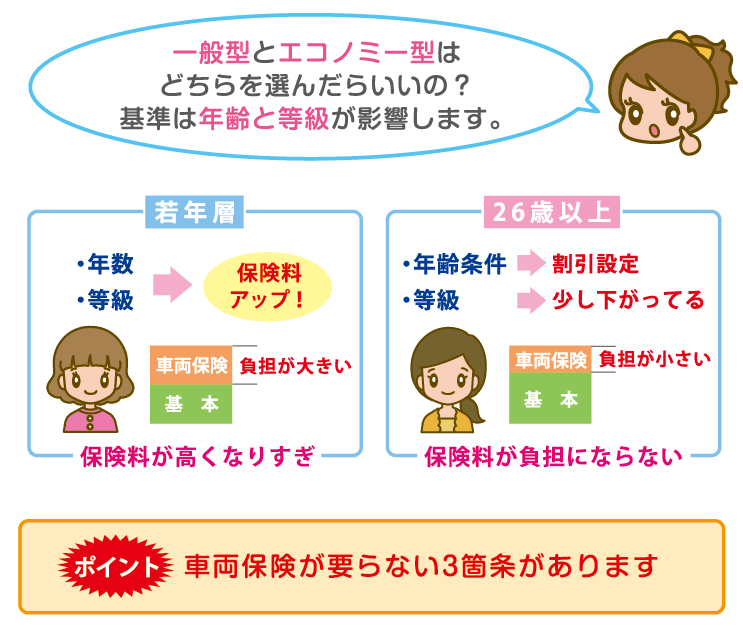

一般・エコノミーどちらが最適か

補償の範囲が変わるため人によって最適なものは変わります年齢・等級の関係で保険料が高い人は「エコノミー型」がおすすめです。保険料が安くなる人は一般型に入っておきましょう。

車両保険は「一般型車両保険」か「エコノミー型車両保険(車対車+A)」が選べます。

車両保険の種類と補償範囲

| 補償内容 | 補償の範囲 | ||

|---|---|---|---|

| 一般型 | フルカバータイプの車両保険で自損事故・車対車の事故・運転ミスによるかすり傷や盗難までほとんどのトラブルをカバーします。 ※戦争・地震・噴火など特需なケースは補償対象外とされます。 | 広い | |

| エコノミー+限定A | エコノミー | 「車対車」の事故の時のみ自身車の補償が適用されます。 自損事故では補償されません | 自損事故は補償されないがそれ以外はフルカバータイプと同様 |

| 限定A | 天災・いたずらなど「災害」を補償 自損事故は補償されません | ||

エコノミー型車両保険は基本的に「限定A」とセットで取り扱われるため、実際には「一般型車両保険」と「エコノミー型車両保険(車対車+A)」の2タイプが選べることになります。

また、補償の範囲が広くなるほど保険料が高くなります。

補償内容の範囲

| 車対車 | 盗難・落書 | 火災、台風等 | 自損事故 | 当て逃げ | 飛び石 | |

|---|---|---|---|---|---|---|

| 一般車両保険 | ○ | ○ | ○ | ○ | ○ | ○ |

| エコノミー+限定A | ○ | ○ | ○ | × | × | ○ |

| エコノミー | ○ | × | × | × | × | × |

| 限定A | × | ○ | ○ | × | × | ○ |

※補償される・・・○

※補償されない・・・×

一般車両保険

一般車両保険とは、自動車同士の衝突・接触事故、物との衝突・接触、物の落下・飛来、盗難、いたずら、浸水、火災などによる車両の損害などを補償してくれる保険です。

一般と言いながらも「フルカバータイプ」ともいわれています。

運転操作のミスで電柱に車体をぶつけたといった自損事故、当て逃げされ、相手方不明な場合でも補償されます(地震や津波での災害、戦争などによる場合は適用されません)。

このように事故の形態にかかわらず、幅広く広範囲に補償されるオールリスク型(フルカバー)といわれる車両保険です。そのためもエココノミーなどほかのタイプより高くなります。

エコノミー+限定A

エコノミーと限定Aのハイブリットタイプです。

車両同士の事故の場合と災害による損害の場合に保険金が支払われ、自損事故や当て逃げによる車両の損害は補償されません。

→ 車両保険【エコノミー車両保険+A】は低年式車種におすすめ

エコノミー

エコノミーは、自動車、二輪車などの車両同士の衝突・接触事故による契約車両の損害を補償する車両保険の一種。

(1)で紹介した一般車両保険の保険料を安くしたタイプです。

ただ、車両の事故であっても、当て逃げや盗難、自損事故といった事故の相手がわからない場合は、適用されません。

限定A(車両危険限定担保特約)

限定A、正式名称を「車両危険限定担保特約」といいます。

盗難、落書きなどの車両へのいたずら、物の飛来や落下、浸水などの自然災害や火災など交通事故以外の「災害」(Accident(アクシデント)による車両の損害を補償します。

「限定A」の「A」は「Accident(アクシデント)」のことです。

つまり、車両の損害を災害に限定するものですから、

自損事故や他車との衝突・接触事故による車両の損害は補償されません。

二輪自動車・原動機付自転車に関する盗難危険不担保特約

この特約は、盗難事故を車両保険で補償していても、その車両にはバイクは含めません。という内容の特約です。

つまり、2輪車が盗難されても車両保険は使えません特約です。

自動付帯されますので改めで加入する必要はありません。

バイクを含めない理由は、4輪自動車と比べて、2輪車であるバイクは盗難のリスクが高いから。このような2輪車まで補償対象とすると、車両保険全体の保険料が高くなってしまいます。

そこで、車両保険の盗難で補償される車両には2輪車は含めないとされています。

保険会社によっては、「一般車両保険」または「エコノミー+限定A」のセットでしか付保できない場合があり、「エコノミー」のみ、「限定A」のみで付保できないこともあります。

●車両保険のタイプを選ぶには?

- 一般タイプ

- エコノミー +A

- 車両保険・なし

この3つから選択する流れになります。

車両保険の保険料

車両保険には加入したいけど、保険料が高くなる…車両保険の保険料に影響する金額を解説しますね。

【一般型】【エコノミー型】【車両保険未加入】の保険料比較

【一般型型】と【エコノミー型】で保険料はどれくらい違ってくるのでしょうか?

モデルケースにハイブリッドカーのトヨタプリウスを用意しました!

●車種:トヨタプリウス(ZVW30)●使用目的:通勤・通学 ●年齢:27歳 ●年齢条件:26歳以上限定 ●運転者限定:本人限定

| 対物賠償 | 無制限 | 車両保険 | 一般または無 |

| 対人賠償 | 無制限 | 車両保険事故負担(免責) | 1回目0万/2回目10万円 |

| 人身傷害 | 1億円 | 車両補償価格 | 265万円 |

| 弁護士特約 | 有り | 等級 | 9等級 |

| 年間保険料 | 車両保険なしとの保険料差 | |

|---|---|---|

| 車両保険・なし | 50,065円 | ― |

| 一般型 | 116,460円 | 66,395円up |

| エコノミー | 84,578円 | 34,513円up |

※SBI損補 平成29年11月8日現在

車種や年齢・等級などよって変わりますが、試算した27歳・9等級では、車両保険の価格は、

【車両保険・なし】と比べ、【一般型車両保険】は約2倍の「66,395円」になります。

また、【一般型】と【エコノミー型】を比べると2/3程度の「34,513円」です。

この費用差が高く感じるのかは契約者の考え次第というところですね。

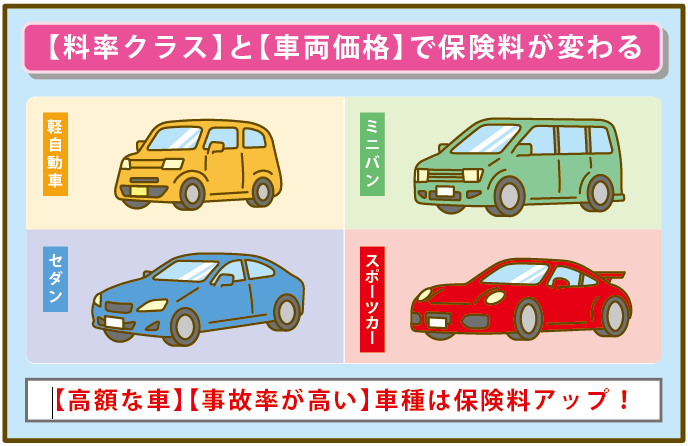

【型式別料率クラス】で保険料が大きく変わる

車両保険は車のタイプによっても保険料が変わります。

特にスポーツタイプは割高になるので、保険料の安いコンパクトカーと比較してみました。

【スポーツワゴン】と【コンパクトカー】の保険料の差

●対人・対物補償:無制限 ●等級:13等級 ●使用目的:通勤・通学 ●年齢:32歳 ●年齢条件:30歳以上限定 ●運転者限定:配偶者・本人限定

| 車両保険あり | ホンダ・フィット | スバル・レボーグ |

|---|---|---|

| 車両保険あり | 一般条件 | 一般条件 |

| 車両補償金額 | 120万円 | 320万円 |

| 年間保険料 | 58,170円 | 89,590円 |

保険料の差は31,420円の差がありますが、このさは2つ理由があります。

車両保険を決める「料率クラス」と「車両価格」の影響です。

※型式別料率クラスとは

車の車種・型式によってランク付けされた数値で、そのランクによって保険料を決める評価基準のこと。

| 車種 | 車両 | 対人 | 対物 | 傷害 |

|---|---|---|---|---|

| フィットGE9 | 4 | 3 | 4 | 4 |

| トヨタ・86 | 5 | 4 | 4 | 4 |

| スバル・レボーグ | 5 | 5 | 4 | 4 |

| インプレッサSTI | 9 | 6 | 5 | 4 |

車のタイプや車両価格により保険料が上下するので、購入する前に車両保険だけは調べておきたいですね。

※複数社の比較見積もりをすると、保険料と料率クラスが確認できます。

(ここから依頼できます。)

新車の車両保険

新車は1度目の車検がある「3年間」は車両保険に加入しましょう新価特約・新車割りをで保険料の節約ができます

新車を買った時に入る方がいいケース

1 ローンで購入した

ローンで車を購入し、自損事故で廃車にしてしまった場合、高額なローンだけが残ります。

車両保険に加入していれば、保険金が支払われるためあたら再度車を購入できます。

2 車の運転が苦手

車を傷をつけてしまうと修理費用はかなりの金額がかかります。

●車の修理費用

| スリキズ | ≪小≫ 5万円~ ≪大≫ ~60万円 |

|---|---|

| ボディのへこみ | ≪小≫ 3万円~ ≪大≫ 8万円~ |

| ドア交換 | 10万円~ |

| バンパー修理・交換 | 3万円~20万円 |

| フロントガラス交換 | 10万円~ |

車庫入れなどでぶつけてしいそうなど、運転に自信のない人は、車の新しい時だけでも車両保険に加入しておくと安心です。

一般型の車両保険に加入していれば、たとえ大きな傷をつけてしまっても保険を使って修理できます。

輸入車・高額車を購入

輸入車など高級車は、小さな修理でも国産車に比べ高額になります。

ベンツやBMWなどドイツ車のように走りにもこだわっている車は、ボディをアルミ合金で作っていたり、塗装もなんそうにもコーティングして高級仕様であるため、国産車に比べ修理費用も跳ね上がります。

輸入など高級車に入る車は、同じぶつけ方をしても修理費用が国産車の何倍もかかってしまいます。そのため、可能な限り一般型の車両保険に加入しておきたいですね。

新車割引・特約

新車では車両保険に加入したいのはもちろんですが新車ならではの【割引・特約】が有るので活用しましょう。

新車特約(車両新価特約)

新車で事故を起こした時用の特約です。

新車特約は、修理費用が新車の購入価格の50%(半額)以上に達してしまった場合に、新車価格相当額の金額は保険にて補償されます。

新車で購入して事故に遭ってしまい直せたとしても、「事故車扱い」になるなんて残念すぎますからね。

※この特約に加入出来る条件は、初年度登録から1年~3年以内に限定されており、保険会社によっても変わります。

新車割引

新車を買ったばかりの人は車の運転が慎重になるため、特に初年度の事故率は低くいというデータが有ります。

そのため、新車のみ対象になる新車割引を設定している会社が多くあります。

新車割引が適用される期間は、初年度登録から25か月以内が多く、割引率は各社違っており普通乗用車と軽自動車でも違ってきます。

割引も「対人賠償」「対物賠償」「人身傷害」「搭乗者傷害」「車両保険」とそれぞれの項目ごと割引率が設定されています。

※損保ジャパンの新車割引25か月以内より引用

| 車のタイプ | 対人賠償 | 対物賠償 | 人身傷害 搭乗者傷害 | 車両保険 |

|---|---|---|---|---|

| 普通乗用車 | 19%割引 | 18%割引 | 29%割引 | 21%割引 |

| 軽自動車 | 14%割引 | 16%割引 | 29%割引 | 10%割引 |

※新車割引は殆どの保険会社が取り扱っています。

※メーカーオリジナル・サポートプランの車両保険

車両保険は、メーカーがオリジナルで用意している保険があり、それは車両に価格補償のみが殆どです。

中古車の車両保険

中古車は様々な個体や値段があります中には車両保険が必要なケースも必要ないケースもあります。

中古車でも車両保険に加入するべき時

- 高年式の中古車

- 車両価格が高いい車

- ローンで購入した場合

中古車でも資産価値の高い車は加入する必要が有ります。

それ以外にも、高級車など修理費用が高額になる車も加入しておくと安心です。

特にローンで購入した場合は、事故で廃車になってしまえばローンだけが残ってしまうので、加入する必要が有ります。

車両保険に入らなくていい人

- 車両の価格が安い

- 事故に遭ったら修理せずに買い替える

安い車に車両保険を掛けるメリットは殆どなく、もし加入したとしても補償金額が数十万円しか掛けることができません。車両保険は、「今の評価金額」までしか補償されないため、評価金額が20万円の車では20万円までしか修理費用が降りず修理もままなりません。そのため、安い車は廃車になった時は買い替えるつもりで、車両保険には加入しない方がいいのです。

中古車は車両保険に加入できない場合もある

中古車のように古くなり、価値が極端に下がってしまった車は加入できない場合が有ります。

販売から7年経過すると適正な評価がむずかしのと、加入のメリットが少ないと判断され、車両保険への加入ができなくなることが有ります。

10年落ちの中古車は?

10年落ちの車でも車両保険に加入できる場合もありますが、補償される金額が少ないため加入するメリットがありません。

とはいえ、10年落ちの車の中にも価値のある車もあり、中にはプレミアのついている車が有ります。

例えば今でも人気のスカイラインGTR

平成6年生産にもかかわらず中古車価格は300万円以上します。プレミアムのついた車は車両保険に加入するべきです。

しかし「ダイレクト型自動車保険」では、プレミアム価格のついた車に「車両保険」の加入はできず、代理店に相談するしかありません。

●こんな特約も新車もですが、中古車と事故にあった時のトラブルは意外と多く発生します。

「対物賠償保険」が時価評価で補償されますが、20万円の中古車に20万円補償されても車が直せるわけではありません。GT-Rのような相場が定まっていない車も、時価以上の価格の車もあります。

そんな時に「賠償金を上乗せ」してくれのが「対物超過修理費用特約」です。加入しても保険料はそれほど変わりませんので、気になる人は加入しておくといいでしょう

【免責】の活用と設定金額

車両保険は保険料が高くなるから加入出来ない…そんな人には【免責】はとても助かる仕組みです。

免責設定をと保険料金を安くできます。

特に20代など若い人は、免責設定を活用し、補償と保険料のバランスを取るがポイントです。

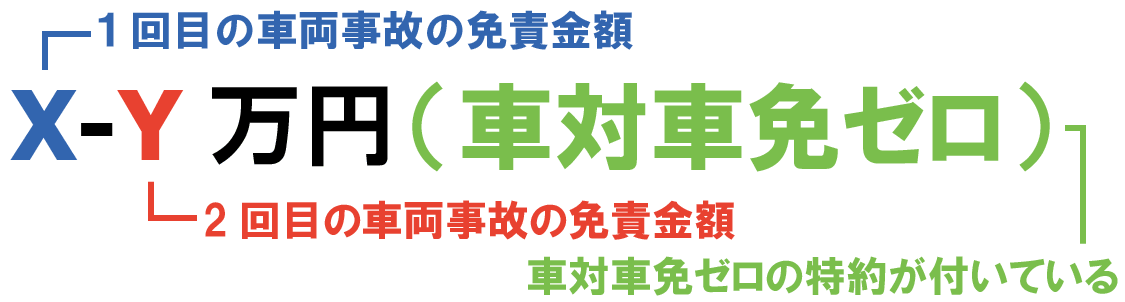

※免責とは

車両保険の免責とは、自動車保険の補償を利用する場合、補償金額の一部を契約者が負担する仕組みです。

この免責の負担額は0円~15万円の間で設定し、1回目と2回目以降の金額を選択になります。

●免責金額の種類と選択肢

| 免責金額の選択肢 | 選択肢の見方 |

|---|---|

| 0-10万円 |  |

| 5-10万円(車対車免ゼロ) | |

| 5-10万円 | |

| 10-10万円 | |

| 10-15万円 | |

| 10-15万円(車対車免ゼロ) |

免責設定の金額により、保険料を安くが出来るので、車両保険に加入するならば設定しておきたい物です。

ではいくらに設定したら良いのか?

私は免責の金額は「10万円/1回目 ― 15万円/2回目以降」で契約しています。

なぜこの金額かというと、車両保険は大きな事故に備えるために加入するという考えだからです。

保険を使用すると等級が上がり翌年の保険料が上がってしまうため、10万円以下のキズは自己負担で修理した方が得だからです。

結果、小さな修理は保険会社に頼ることがなくなります。

●僕のおすすめは「10-15万円(車対車免ゼロ)」での加入!

相手のいる事故の時には自己負担無しなのに、保険料も大幅に安くできます。車両保険どうしようかな?という人は「5-10万円(車対車免ゼロ)」を選んでおけば間違いありません。

車両保険こんな時に役立つ!

車両保険適用の事例

交差点にて車同士の事故

信号機のある交差点で右折をしたところ、直進してきた相手の車と出会い頭衝突をしました。自分の車の修理代は100万円。過失割合は自分が80%、相手が20%でした。

受け取れる保険金は、

相手の対物賠償保険から 自分の車の修理代100万円×相手の過失20%=20万円

となります。

残りの80万円は、車両保険に加入していれば支払われます。

| 一般型・車両保険 | 〇・・・補償される |

|---|---|

| エコノミー型・車両保険 | 〇・・・補償される |

| 車両保険・なし | ×・・・相手からの賠償のみ |

信号待ちで追突された

交差点で信号待ちをしているところ、後ろから来た車両に追突されました。ところが、相手は逃走。結局、相手を特定できませんでした。

自分の車の修理代は30万円。過失割合は、自分が0%、相手が100%でした。

本来でしたら相手に修理代30万円を請求できるのですが、相手が特定できないため相手へ請求できません。このような場合でも自分の車両保険で修理をできます。

| 一般型・車両保険 | 〇・・・補償される |

|---|---|

| エコノミー型・車両保険 | 〇・・・補償される |

| 車両保険・なし | 〇・・・相手から100%賠償される |

雪道での単独事故

雪道でスリップし、自分の車をガードレールにぶつかりました。修理代は50万円。

自己過失による単独事故ですから、請求できる相手はいません。けれども、この場合でも自分の車両保険で修理をできます。

| 一般型・車両保険 | 〇・・・補償される |

|---|---|

| エコノミー型・車両保険 | ×・・・補償されない |

| 車両保険・なし | ×・・・補償されない |

自宅が火事、車も燃えてしまった

自宅が火事になり、車が燃えてしまった。車両は全損で200万円。火事なので火災保険が対象と考えてしまいますが、車両の補償は車両保険で補えます。

| 一般型・車両保険 | 〇・・・補償される |

|---|---|

| エコノミー型・車両保険 | ×・・・補償されない |

| 車両保険・なし | ×・・・補償されない |

| 火災保険 | 〇・・・補償される |

※【火災と自動車保険】火事で車が燃えた!どんな補償が使えるの?

飛び石による損傷、車両の盗難、自然災害(水害など)にも車両保険が使えます。

補償を受けると等級は?

車両保険を使うと、等級がダウンします。

等級がダウンすると、割引率が変わるので、保険料がアップします。

ただ、20等級など比較的等級が高い方ならアップ率はある程度抑えられますが、等級が5等級以下の方の場合、次年度の自動車保険料が割高になる(SBI損保の5等級の場合 年間170,090円)、引き受けが不可なる場合があるので注意が必要です。

【まとめ】車両保険は結局必要なの?

車両保険は、車体にもしものことがあり、相手へ請求できないときに補償が得られるものです。

もちろん、その補償は有料ですから、車両保険に加入すると、保険料の負担は大きくなります。

また、修理代が比較的低価格(およそ10万円まで)で済む場合は、車両保険を使うより自費で修理代を負担したほうが、今後の保険料の支払いを抑えることができます。

さらに、車両保険に加入する際、免責額(=修理費の自己負担額)を設定と、

保険料を抑えることが可能です。

●車両保険が必要な人

- ローンで購入

- 新車購入から5年以内

- 等級・年齢の影響で保険料が安くなっている人

●車両保険が必要ない人

- 車両を修理したり、買い替えたりする経済的余力がある

- 低年式で、車両の価値が低い

●車両保険まとめ

- 新車は加入・中古車で安い車には必要ない

- 免責設定を活用

- 保険料が高いと感じる人はエコノミー車両保険がおすすめ

- 補償金額は保険料に影響する

→ 車両保険の加入基準と判断目安をさらに詳しく知りたい人は

| |

車両保険の加入基準をチェック!車両保険が要らない3条件!

自動車保険の保険料を大きく左右するのが車の修理費用をカバーした「車両保険」。

もちろん万が一の時に備えておけば安心ですが、保険料が高額になるのもキツイですよね。

自分には車両保険が必要なのかどうか、ちょっとわからない、迷っている、というかたもいるです。

ここでは「車両保険」を考える基準、要らない場合はどんなときか、みていきましょう。

車両保険が必要か不必要かチェックシートで分かる!

車両保険、つけるべきかどうか迷っているかたは、カンタンなチェックシートで判断できます。早速チェックしてみましょう。

【車両保険イラナイ3条件チェック】

- 乗っているのは、年式が古い車:はい/いいえ

- おもな運転者の年齢条件が若い:はい/いいえ

- 等級が低く保険料が割り増しになっている:はい/いいえ

ちなみに筆者はそれも当てはまらなかったです。

では当てはまる数によってどう診断されたのか見てみましょう。

「はい」が3つだった方…車両保険は 「なし」でもOK

年式が古い車はその段階で車両価格がとても安いといえますので、事故をして修理となっても大きく費用はかからないですね。

年式に関しては10年超となっていれば、古いほうと判断してよいと思います。

運転条件が低年齢であったり、等級が高くないと、その段階で保険料も高めになりますので、節約するなら車両保険はなしでよいでしょう。

「はい」が2つだった方…車両保険は「エコノミー(車対車+A)」がおススメ

保険料がもともとから高めになりがちですので、必要最小限度の補償が付けられる「エコノミー型」が合います。

もちろん費用に余裕があるなら、フルカバータイプを付けても問題があるわけではありませんが…。

「はい」が0~1つだった方…車両保険は「一般型(フルカバー)」がおススメ

もともと保険料が安く、また高年式の車の場合は事故となると修理費用も高くなりますので、「一般型」がおススメです。

費用が負担と感じないのであれば、どのようなシーンでも補償されるこのタイプがやはり安心といえます。

でも、なぜこの条件がすべてあてはまる場合は必要ないのでしょうか?

それは以下のような理由からです。

年式が古い車

車両価格が10万、20万といったように安いものですと、修理するなら同じくらいのもので買い替える、というかたもいますし、そのくらいなら蓄えもあるし修理は考えていない、という場合もるでしょう。

こうなると車両保険分余計に払うのと天秤にかけて無駄、という考え方もできます。

運転者の年齢条件が若い場合

運転者の条件が若いだけで、保険料はかなり高額になります。

車両保険を付けると、さらに非現実的な保険料になるため、負担感が増します。

事故の際修理費用が出ないと困る、保険料は何とかできる、というのであれば、車両保険をつけてももちろん構いませんが…。

等級が低く保険料が割り増しになる人

やはりこれも保険料が元から高くなることが大きい。

等級が下がっているということは、補償を受けている、ということですから、事故リスクは高いわけですが…。

車両保険の保険料を頑張って多めに払うのか、つけず事故した際の修理費用を自己負担するのか、その金額もこういう方は同等レベルになるです。

ならばつけず安全運転で無事故で通す努力をしたほうがいいのでは、と個人的には思います。

- 車両保険はあるに越したことはないが、保険料の負担感で検討する

- 車両価値が低い車はつける必要性が低い

- 保険料が元から安いかたは一般型で手厚くするに越したことなし

(まとめ)車両保険は「保険料」と「車の価値」のバランスで判断

若年層、等級が低いかたは、それだけで車両保険なしでも保険料が高額になります。

車両保険がないと事故に遭ったら修理費用で大打撃となりますが、事故に遭わなければ必要がないですね。

安全運転をしっかりと心がけるのが大前提で、費用の負担感、車の価値などから検討するのがよさそうです。