自動車保険と年間走行距離の関係!設定で保険料はどの位変わる?

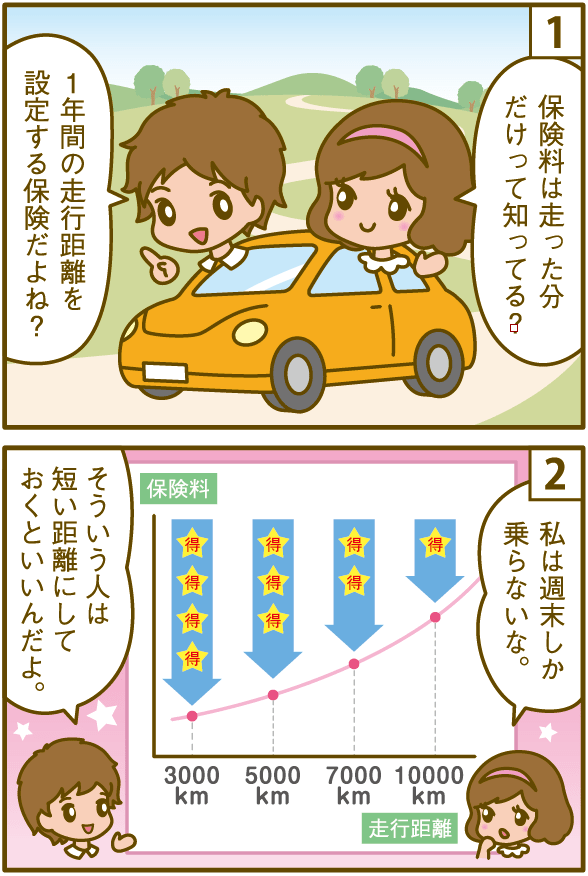

年間走行距離を設定し、それに合わせた保険料を決める保険会社があります。時々しか乗らない人と、通勤に毎日車を運転する人と保険料が同じというのもおかしな話ですよね?

そんな「年間走行距離」に着眼点を置いた自動車保険があるのです。

- 年間走行距離が保険料に影響する?

- 保険料はどれだけ安くなるの?【実例・見本】

- 【走行距離指定】はこんな人におすすめ!

- あなたの年間走行距離をチェックしよう

- 自動車保険年間走行距離の注意点・疑問に答えます!

- 走行距離で保険料を安くする【まとめ】

- 年間走行距離の目安、どうやって確認する?

- 年間走行距離の目安、こうして計算!

- 走行距離を間違っちゃった!保険は下りない?

- 【まとめ】走行距離はしっかり把握!超過時はすぐに変更を

- 年間走行距離が少ない人の自動車保険

- 1000km・3000km・5000km以下の指定ができる

- 【ダイレクト型】は低走行のドライバーにおすすめ

- 低走行ドライバー、保険はこう選ぶ!

- 【まとめ】低走行ドライバーは「ダイレクト型」がベスト!

- 年間走行距離が5,000~10,000km以下の自動車保険

- こんな車の使用環境があてはまる

- おすすめの保険は?

- 保険はこう選ぼう!

- 【まとめ】平均的走行距離のドライバーだからこそ改善の余地あり

- 年間走行距離【無制限】の人の自動車保険

- こんな人があてはまる

- 業務使用か、それ以外かで選び方も違ってくる

- 走行距離が多い場合の補償はどうしたら良いの?

- 【まとめ】距離が多い場合は、代理店型も含めて検討を!

年間走行距離が保険料に影響する?

自動車保険会社によっては、走行距離が保険料委に影響することがあります。

走行距離が少ない人は保険料を安くできる

ソニー損保が有名ですが、「保険料は走る分だけ!」という補償条件を細分化して保険料を安くしている「リスク細分化型の保険会社」があります。

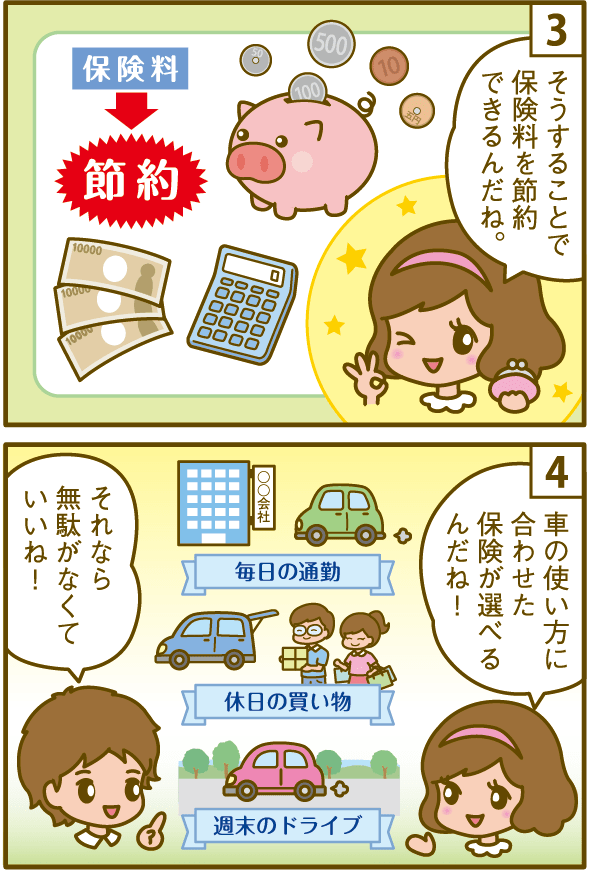

これは、車の使用頻度に合わせて、保険料を調整しましょうという保険会社が設定したものです。

あまり車に乗らないため年間走行距離が短くなる人は、事故にあうリスクが減るため結果的に安くなるのです。

週末ドライバーや近所の買い物にしか使わないという人はとても助かる条件ですので、絶対にチェックするべきです!

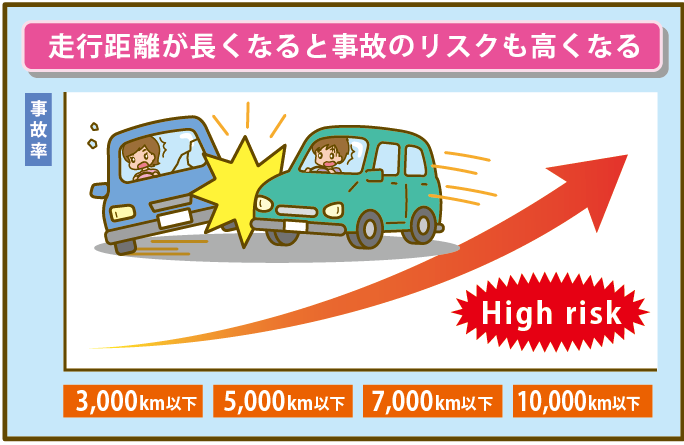

「走行距離」と「リスクの大きさ」は比例している!

自動車保険は、リスクが高くなるほど「保険料も高くなる」ようになっています。

逆に車の使い方やリスクが低いユーザーは、事故にあう可能性が低くなるため、「保険料も割安になる」ということです。

例えば若い初心者ドライバーはデータ的にも事故に遭うことが多いことが分かっています。また、走る距離が長いとそれだけ事故の確率が上がる、ということはちょっと考えてもわかりますよね。

そういったことで、「走行距離が少ない」場合、事故に遭う確率が低くなることから、保険料を割安に設定しているんですね。

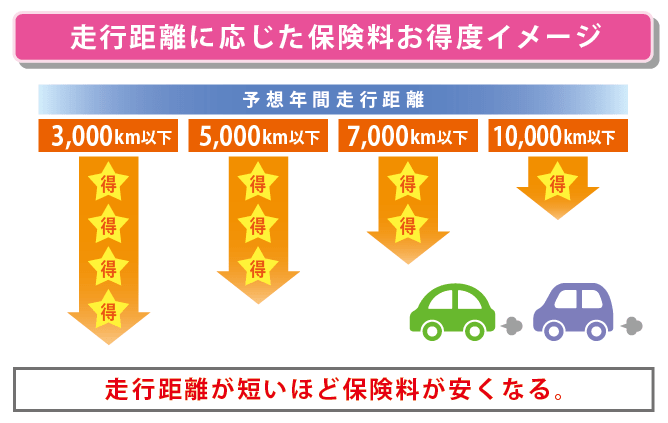

このような走行距離での割引を行っている保険は、以下のようなものがあります。

走行距離についての割引設定

| 保険会社 | 設定の 有無 | 走行距離区分(年間走行距離) | その他サービス |

|---|---|---|---|

| ソニー損保 | ○あり | 距離区分は3,000km以下/5,000km以下/7,000km以下/9,000km以下/11,000km以下/16,000km以下/無制限の7区分 | 「くりこして割」1000km以上少なかった場合は翌年い繰り越して割引されます) |

| アクサダイレクト | ○あり | 距離区分は5,000km未満/10,000km未満/無制限の3区分 | ― |

| SBI損保 | ○あり | 距離区分は5,000km以下/10,000km以下/15,000km以下無/制限の4区分 | ― |

| AIU保険 | ✖無し | ― | ― |

| イーデザイン損保 | ○あり | 距離区分は3,000km以下/5,000km以下/10,000km以下/無制限の4区分 | ― |

| SOMPOダイレクト | ○あり | 契約前過去1年間の走行距離の実績を申告(実績型) | 走行距離区分を自動設定するため、走行距離区分の見込み選択は不要/保険期間中に走行距離区分を超えても、手続き不要(翌年の保険料に反映) |

| 東京海上日動 | ✖無し | ― | ― |

| チューリッヒ | ○あり | 距離区分は3,000km以下/5,000km以下/10,000km以下/15,000km以下/無制限の5区分 | 車の使用目的により距離区分が変化します |

| 三井ダイレクト | ○あり | 距離区分は5,000km以下/10,000km以下/15,000km以下/無制限の4区分 | ― |

| 三井住友海上 | ✖無し | ― | ― |

| 損保ジャパン | ✖無し | ― | ― |

| あいおいニッセイ同和損保 | ○あり | スマホ・DCMを通して走行距離を計測。1㎞単位で保険料を算出/1ヶ月の走行距離が1,000㎞以上/以下が標準ライン | 「PAYD(ペイド)」という実走行距離連動型自動車保険の設定。1ヶ月の走行距離が1,000㎞以下の人は、標準走行距離の人と比べ保険料が約15~20%割安に |

| セコム損害保険株式会社 | ✖無し | ― | ― |

| 共栄火災 | ✖無し | ― | ― |

| そんぽ24 | ○あり | 距離区分は4,000km未満/8,000km未満/12,000km未満/16,000km未満/16,000km以上の5区分。 | 契約時までの1年間に契約車が走行した距離により保険料を反映 |

| 富士火災 | ✖無し | ― | ― |

| 保険会社 | 3000 | 5000 | 7000 | 9000 | 10000 | 11000 | 15000 | 16000 |

|---|---|---|---|---|---|---|---|---|

| ソニー損保 | ○ | ○ | ○ | ○ | – | ○ | – | ○ |

| アクサダイレクト | – | ○ | – | – | ○ | – | – | – |

| SBI損保 | – | ○ | – | – | ○ | – | ○ | – |

| AIU保険 | – | – | – | – | – | – | – | – |

| イーデザイン損保 | ○ | ○ | – | – | ○ | – | – | – |

| SOMPOダイレクト | – | – | – | – | – | – | – | – |

| 東京海上日動 | – | – | – | – | – | – | – | – |

| チューリッヒ | ○ | ○ | – | – | ○ | – | ○ | – |

| 三井ダイレクト | – | ○ | – | – | ○ | – | ○ | – |

| 三井住友海上 | – | – | – | – | – | – | – | – |

| 損保ジャパン | – | – | – | – | – | – | – | – |

| あいおいニッセイ同和損保 | – | – | – | – | – | – | – | – |

| セコム損害保険株式会社 | – | – | – | – | – | – | – | – |

| 共栄火災 | – | – | – | – | – | – | – | – |

| 富士火災 | – | – | – | – | – | – | – | – |

保険料はどれだけ安くなるの?【実例・見本】

では実際に、走行距離で割引を行っている保険の場合、距離を全く設定しない場合と、どのくらい保険料が安くなるのでしょうか?

ここでは一例をとって、走行距離でどのくらいの保険料になるかを、比較してみましょう。

各指定距離による保険料

※車の所有者の情報として下記の条件で算出しています。

- 保険会社:ソニー損保

- 車種:トヨタ・アクア

- 年齢:37歳

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 年齢条件 | 30歳未満不担保 |

| 対人賠償 | 無制限 | 車両保険 | 各車設定 |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 15等級 |

| 年間予想走行距離 | 年間保険料 | エコノミー車両保険 | 車両保険なし |

|---|---|---|---|

| 3,000㎞以下 | 54,240円 | 40,400円 | 28,940円 |

| 5,000㎞以下 | 57,950円 | 43,150円 | 30,890円 |

| 7,000㎞以下 | 61,170円 | 45,530円 | 32,590円 |

| 9,000㎞以下 | 66,460円 | 49,460円 | 35,380円 |

| 11,000以下 | 69,810円 | 51,940円 | 37,150円 |

| 16,000以下 | 81,940円 | 60,930円 | 43,540円 |

| 無制限 | 86,110円 | 64,020円 | 45,740円 |

無制限と各指定距離の保険料の差

| 年間予想走行距離 | 年間保険料 | 無制限との価格差※1 | 車両保険なし | 無制限との価格差※1 |

|---|---|---|---|---|

| 無制限 | 86,110円 | ―円 | 45,740円 | ―円 |

| 16,000以下 | 81,940円 | 4,170円↓down↓ | 43,540円 | 2,200円↓down↓ |

| 11,000以下 | 69,810円 | 16,300円↓down↓ | 37,150円 | 8,590円↓down↓ |

| 9,000㎞以下 | 66,460円 | 19,650円↓down↓ | 35,380円 | 10,360円↓down↓ |

| 7,000㎞以下 | 61,170円 | 24,940円↓down↓ | 32,590円 | 13,150円↓down↓ |

| 5,000㎞以下 | 57,950円 | 28,160円↓down↓ | 30,890円 | 14,850円↓down↓ |

| 3,000㎞以下 | 54,240円 | 31,870円↓down↓ | 28,940円 | 16,800円↓down↓ |

※1走行距離無制限を基準にしています。

ソニー損保・トヨタ・アクアの見積もり比較

●ソニー損保 26歳

(車種)TOYOTA:アクア

新規加入6等級

| 12等級 | 一般 | エコノミ- | 車両保険ナシ |

|---|---|---|---|

| 3000km以下 | 116,710 | 88,280 | 64,750 |

| 5000km以下 | 124,750 | 94,350 | 69,190 |

| 7000km以下 | 131,700 | 99,600 | 73,020 |

| 9000km以下 | 143,200 | 108,280 | 79,370 |

| 11000km以下 | 150,430 | 113,730 | 83,360 |

| 16000km以下 | 176,710 | 133,570 | 97,870 |

| 無制限 | 185,760 | 140,400 | 102,860 |

12等級

| 12等級 | 一般 | エコノミ- | 車両保険ナシ |

|---|---|---|---|

| 3000km以下 | 68,540 | 51,970 | 38,250 |

| 5000km以下 | 73,220 | 55,500 | 40,830 |

| 7000km以下 | 77,280 | 58,560 | 43,070 |

| 9000km以下 | 83,980 | 63,620 | 46,770 |

| 11000km以下 | 88,200 | 66,800 | 49,090 |

| 16000km以下 | 103,520 | 78,370 | 57,550 |

| 無制限 | 108,800 | 82,360 | 60,470 |

20等級

| 20等級 | 一般 | エコノミ- | 車両保険ナシ |

|---|---|---|---|

| 3000km以下 | 49,030 | 37,230 | 27,470 |

| 5000km以下 | 52,360 | 39,750 | 29,310 |

| 7000km以下 | 55,250 | 41,930 | 30,910 |

| 9000km以下 | 60,020 | 45,530 | 33,540 |

| 11000km以下 | 63,020 | 47,800 | 35,200 |

| 16000km以下 | 73,930 | 56,030 | 41,220 |

| 無制限 | 77,680 | 58,870 | 43,290 |

年間走行距離【1,000~5,000km以下】の人の自動車保

年間走行距離【5,000~10,000km以下】の人の自動車保険

実際の見積もり比較まとめ

年間11,000キロ以下に設定すると、かなり割安感を感じますよね。

走行距離がさらに細分化された保険もあり、3000キロ、5000キロ、7000キロなどで設定されています。

ほとんど車に乗らない、という場合は、3000キロで充分という場合もありますから、しっかり設定しておくとかなり保険料の節約になります。

またソニー損保は、今年度の走行距離が設定よりも1000キロ少ないと、来年度の保険でその分を割り引いてくれる、サービスがあり、走行距離の設定ではソニー損保が一番ユーザーの事を考えてくれていますね。

ダイレクト型ならではの料金体制?

保険料は走る分だけ!の年間走行距離によって、保険料を設定している保険会社は、ダイレクト型自動車保険しか採用されておりません。

代理店型の保険会社では、走行距離割引はほぼ採用されていく、ネットでは当たり前のようになっている「走行距離での割引」が受けられないのです。

【走行距離指定】はこんな人におすすめ!

土日だけ、買い物だけ、距離が少ない人

土日だけ、買い物だけ、年間の走行距離が少ないという人は3,000km以下の設定にしてみてください。

旦那さんの車があるなどで遠出には使わず、買い物など近場の利用だけという場合、保険料が高いと感じるです。

車の使用頻度が少ないからと言って、任意保険に加入しないというのは論外で、実際に事故に遭ってしまった場合に困ることになるため、万が一の時にも対応できるように、任意保険には加入すべきです。

代理店型の保険会社では、年間走行距離による割引がない会社が多いため、ネットで申し込みできるダイレクト型の保険会社から、年間走行距離を指定できる会社を選ぶと、それほど保険料が負担に感じずに安心の補償が受けられるはずです。

あなたの年間走行距離をチェックしよう

走行距離の目安

自分の年間走行距離がどの区分に入るのかは長年車に乗っていると、何となくわかるですが、申告が必要になるため確実に確認する必要があります。

- 通勤にレジャーに毎週遠出をするという人は20,000km

- 通勤にだけ使う場合は8,500㎞

- 奥さんが買い物でのみ使う場合は3,000㎞

そもそも年間の走行距離ってどういった基準で判断するの?と疑問に思う方は「車の【年間走行距離】の目安ってどうやって確認するの?」を読むと自分がどの区画で登録したら良いのか割り出す参考になるはずです。

また、35歳以上の方は一般的な平均年間走行距離を下回っているひとが多く、年間走行距離を見直すだけで、保険料が数万円変わってくるなんてことも珍しくないため、定期的な見直しも必要になります。

走行距離を見直す場合の注意点

走行距離を見直す場合は、走行距離を超えだ場合の補償がどうなるのかを必ず確認しておくようにしましょう。

また、年間走行距離の申告基準も保険会社によって二通りあるので気を付けましょう。

- 契約期間である1年間先までの予想走行距離

- 契約時に過去1年間の実走距離

このどちらかです。

注意点としては、「申告した距離数をオーバー」してしまう場合です。

走行距離は家族環境や仕事環境が変わることによって急に増えてしまうことも考えられ、契約時に設定した年間走行距離を超えた時点で事故に遭ってしまう可能性もあります。

そんな時に、「設定距離を超えているので補償はできかねます」と言われてしまっては大変なことになってしまわないように、オーバーした走行距離分の差額保険料を支払えば補償が受けられるソニー損保のようなところもありますが、明言していないところがほとんどですので、オーバーしそうになったら前もって申告するようにしましょう。

自動車保険年間走行距離の注意点・疑問に答えます!

走行距離は自己申告になります。自己申告だからと言って悪質な虚無申告すると補償が受けられない場合もあるため正直に記載しましょう。

2年目以降は前年度の走行距離を目安にする保険会社が殆どです。更新する場合は申告し追加料金を支払う必要があります。

不誠実な契約者だと認識されると継続契約を拒否される場合があります。

自己申告なので、バレる事はありません。しかし、事故に遭ってしまった際に確認が入ります。

その場合差額分の保険料を追加で支払う事になります。

保険料の差は存在します。5000㎞以下と無制限では15,000円前後違ってきます。

もしそれ程走らないようでしたら年間走行距離を指定できる保険会社に加入すると保険料が抑えられます。

主にネットから申し込むダイレクト型自動車保険です。特にソニー損保は細かく走行距離が設定できるためおすすめです。

保険会社に連絡しましょう。手続きを踏めば問題なく補償が受けられます。

その際、追加で保険料の差額を支払う必要があります。この時すでに指定の距離を越えてしまっていても問題ありません。

走行距離で保険料を安くする【まとめ】

自身の車の乗り方をチェックし、お得な保険を選びましょう!

セカンドカーや、奥様だけが乗る車などの場合は、数千キロ程度しか距離はでないものですよね。

そういう場合は走行距離が細分化され、割引になる保険が断然オトク。

逆に10000キロ以上走行する場合は、保険料が高めになっているものもあります。

普段から1か月にどのくらいの距離を走っているかを把握し、自分が年間どのくらい走るのかを知っておき、保険選びの際に比較してみましょう。

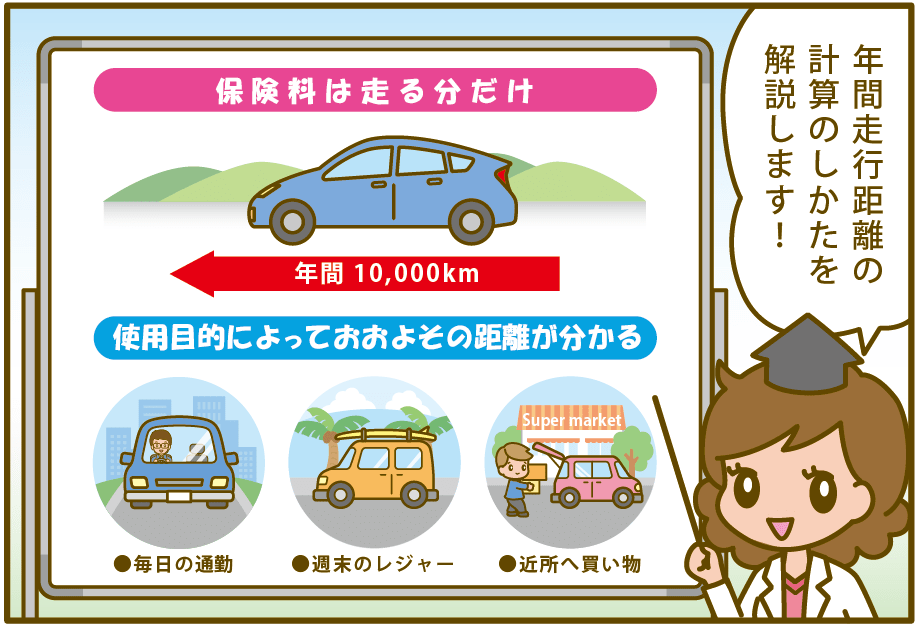

年間走行距離の目安、どうやって確認する?

あなたは自分が年間どのくらいの距離を走っているか把握していますか?

通勤で車を使う場合、平均的な年間走行距離は「1年間で約1万キロ」。

走行距離区分が変われば保険料も変わるので、しっかりと把握しておきましょう。

ここからは走行距離の把握方法や、走行距離をまちがった時の対処法について解説します。

年間走行距離の目安、こうして計算!

一般的は、1年間の走行距離が1万キロより多いとよく車に乗る人、少ないと車にあまり乗らない人と判断されます。

以下の計算式を使えば、距離の目安が簡単にわかりますよ。

●走行距離目安の計算式

㎞/リットル × 給油タンクの容量 × 1か月のガソリン給油回数 × 12か月

私の場合、週何度かの買い物とたまの遠出で、月間1~2回の給油。愛車の給油タンクの容量は30Lで、14Km/リットル くらい走ります。

これを計算式にあてはめると…

14×30 ×2回 × 12か月 = 10,800 ≒ 10,000Km

だいたい1万キロくらい走る計算になるので、保険の走行距離区分も「10,000Km」で加入しています。

まずは1か月、愛車がリッターどのくらい走るか、ガソリンをどのくらいのスパンで給油しているかに注目し計算しましょう。

- 車の用途は?週に何度乗る?

- 1か月に何度給油する?

- 給油タンクの容量は?

- リッター何キロ走る?

走行距離を間違っちゃった!保険は下りない?

基本的に「虚偽申告」はNGです。

故意に距離を極端に短く申告した場合は、保険が下りない可能性もあります。車検証には走行距離の記載があるので、すぐにバレてしまいますよ。

超過した場合は、気付いた時点で契約距離区分を変更すれば大丈夫です。

この場合、改めた距離区分の追加料金を支払う必要があります。

急にライフスタイルが変わったり、例外的に遠出する機会が増えたりという場合には特に注意してくださいね。

ちなみに超過を申告せずに事故に遭った場合でも「契約距離区分の変更」は行えます。

ただし、当初の申告と極端に違いがある場合には保険がおりないので気をつけましょう。

「予測距離」ではなく「実績による距離」を採用している保険では、距離に迷う必要はありません。

【まとめ】走行距離はしっかり把握!超過時はすぐに変更を

走行距離区分が細かく設定されているダイレクト型保険では実際に走る分を設定するのがお得です。

いざ事故にあった時にしっかりと補償を受けるためにも、走行距離をしっかりと把握し、超過の場合はすぐに変更しましょう。

- 通勤に車を使う場合、走行距離の目安は「1年で約10,000Km」

- 走行距離は「㎞/リットル ×給油タンクの容量×1か月のガソリン給油回数×12か月」で把握

- 極端な過少申告は保険がおりないので厳禁

- 超過に気付いた時点で変更すれば保険はおりる

年間走行距離が少ない人の自動車保険

年間走行距離が少ない人は、走行距離数によって保険料を抑えられる保険会社を選びましょう距離が指定できる会社は、ほとんどはダイレクト型自動車保険です

最近、CMで「保険料は走った分だけ♪」というフレーズを耳にも多いですよね。

私は勘違いしていたのですが、「保険料は走った分だけ」というのは、「走行距離区分がが選べる」ということです。

後から走った分を申請するのではなく、前もって予想する必要があるのです。

保険会社の中は、前年度の走行距離を基に、翌年の走行距離区分を設定する保険会社もあります。

★年間走行距離5,000~10,000km以下の自動車保険料

※年間走行距離が【5,000㎞】を越えそうな人はこちらへ

1000km・3000km・5000km以下の指定ができる

車の使い方でおおよその年間走行距離が分かります「自分がどの走行距離に当てはまるのかわからない」という人は確認してみてください。

車の使い方で年間の給油回数が分かりますね。

車の使い方によって、保険との付き合い方が変わってくるため、先ずは自分がどの区分に入るのか確認しましょう。

1,000km以下の使用環境

週末に10㎞ほど離れた場所へレジャーに行く人や、時々スーパーへ買い物へ行くような人があてはまります。

普通車(タンク容量40L、20km/L)なら「年に1・2回しか給油しない人」があてはまります。

軽自動車(タンク容量30L、20km/L)の場合なら、「半年に1回程度の給油」でこと足りますね。

でも、この年間走行距離ですと車を手放して、タクシーを利用した方が安上がりです…

(´・ω・`)モッタイナイ

3,000km以下の使用環境

通勤に車は使わず、週末や近所の買い物くらいにしか使わない場合だと3000km以内に収まります。

遠出をあまりしない人や、セカンドカーなどがあてはまります。

普通車(タンク容量40L、20km/L)なら、「2ヶ月に1度の給油」をする人ですね。

軽自動車(タンク容量30L、20km/L)の場合なら、「2・3ヶ月に1度給油」する程度の人があてはまるでしょう。

5,000km以下の使用環境

車を片道5km程度使う人や、時々遠方へドライブへ行く人があてはまります。

5000km近く車を乗る人は、日々車に乗る環境でも、遠出には旦那さんの車を使う場合などですね。

普通車(タンク容量40L、20km/L)と軽自動車(タンク容量30L、20km/L)では、「1・2か月に1回ていど給油する」する計算です。

軽自動車(タンク容量30L、20km/L)の場合なら、「1か月半に1度給油する人」があてはまるでしょう。

車の大きさやガソリンタンクの容量、燃費はそれぞれなので、以上の目安に当てはまらない場合もあります。

自分の走行距離が気になる人は「自分の車の燃費とひと月あたりの給油回数、給油タンクの容量から計算してみてください。

計算方法は「車の【年間走行距離】の目安ってどうやって確認するの?」で詳しく解説しています。

【ダイレクト型】は低走行のドライバーにおすすめ

車の使用頻度が少ない人は「ダイレクト型自動車保険」がおすすめ走行距離区分が少ない距離で設定きるため保険料を抑えられます

「ダイレクト型」保険は走行距離区分が細分化しているため、車の使用頻度に見合った設定の保険料ですみます。

保険会社にとっては「走行距離が少ない人=事故が少ない人」となり、保険料の割引対象となりますからね。

ほとんどの会社が、年間走行距離区分を「5,000km以下」「10,000km以下」「15,000km以下」で設定していますが、ソニー損保のように細かく走行距離区分を設定している会社もあります。

車の使用頻度はあまり高くないし、保険にあまりお金をかけたくないという人には最適です。

以下に走行距離別のおすすめ保険会社をまとめました。

1,000Kmドライバーにおすすめの保険会社

走行距離区分「1,000Km以下」を選べる保険会社はありません。

そのため、「3,000km以下」の距離区分がある以下3社の保険がおすすめです。

- ソニー損保

- イーデザイン損保

- チューリッヒ

3,000Kmドライバーにおすすめの保険会社

走行距離「3,000Km」は設定できる最低の区分となり、以下3社で可能です。

また、「3,000Km」以上「4,000km」以下のドライバーは、距離区分「4,000km以下」を指定できる「そんぽ24」もおすすめです。

- ソニー損保

- イーデザイン損保

- チューリッヒ

5,000Kmドライバーにおすすめの保険会社

走行距離区分「5,000Km以下」を選べるダイレクト保険会社は多いので、多くの見積もりとって比較しましょう。

- ソニー損保

- アクサダイレクト

- SBI損保

- イーデザイン損保

- チューリッヒ

- ※車の使用目的により距離区分が変化

- 三井ダイレクト

- SOMPOダイレクト

- ※前年の実走行距離が基準なので、距離区分指定の必要がない

気になる保険がありましたら、見積もりを複数社で比較みてください。どの保険会社が一番合っているのか簡単に見分けることができます。

低走行ドライバー、保険はこう選ぶ!

車の使用頻度が少ないからと任意保険い加入しないのはイケません一度の事故で人生が狂ってしまいます

自賠責保険だけでは事故の補償はカバーしきれません。

どんなに走る距離が少なくても任意保険には加入してください。

車にあまり乗らないということは、運転の感覚が薄れてしまうことででもあるのです。

以下に保険選びのポイントについてまとめたので、保険選びや見直しの参考にしてください。

年間走行距離を限定した実際の保険料

走行距離区分が変わると、保険料も変わります。

次の「走行距離区分ごとの保険料」データで比較してみましょう。

※車の所有者の情報として下記の条件で算出しています。

- 保険会社:ソニー損保

- 車種:トヨタ・アクア

- 年齢:37歳

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 年齢条件 | 30歳未満不担保 |

| 対人賠償 | 無制限 | 車両保険 | 各車設定 |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 15等級 |

| 年間予想走行距離 | 年間保険料 | エコノミー車両保険 | 車両保険なし |

|---|---|---|---|

| 3,000㎞以下 | 54,240円 | 40,400円 | 28,940円 |

| 5,000㎞以下 | 57,950円 | 43,150円 | 30,890円 |

| 7,000㎞以下 | 61,170円 | 45,530円 | 32,590円 |

| 9,000㎞以下 | 66,460円 | 49,460円 | 35,380円 |

| 11,000以下 | 69,810円 | 51,940円 | 37,150円 |

| 16,000以下 | 81,940円 | 60,930円 | 43,540円 |

| 無制限 | 86,110円 | 64,020円 | 45,740円 |

保険料は走行距離によって変わります。一度の事故で人生が狂ってしまいます。

設定の走行距離が少ないほど保険料は安くなりますが、走行距離区分を実際よりも少なく設定してはいけません。

保険料が安くなるからと故意に嘘の申告をすると、いざ保険を使いたい時に保険が下りなくなります。

走行距離はしっかりと計算し、正確な距離区分を設定してくださいね。

車検証には昨年の走行距離と現在の走行距離が記載されているので、虚偽の申告はすぐにバレてしまいます。

また、設定した走行距離を上回ってしまった場合は、その時点で報告し差額の保険料を支払う必要があります。

ソニー損保のように、継続して更新した人を対象にした、「こえても安心サービス」というものが有ります。これは、実際の2年目以降の契約者は、設定した走行距離を超えても手続きや差額を払う必要がないサービスです。

走行距離については各社が、様々な取り組みをしているので比較してみることをお勧めします。

各社走行距離の条件等の比較は、「自動車保険は年間走行距離の設定でどれくらい保険料が変わるの?」で詳しく解説しています。

補償内容、選ぶ時のポイントは?

車の使用頻度が低いとはいえ、必要な補償を削ってもいけません。

最低限でも対人・対物を「無制限」、搭乗者傷害や人身傷害、無保険車傷害には加入する必要が有ります。

保険料が安い分だけ、必要な補償に加入しておく事が重要です。

また、無駄な条件を省くと保険料が安くなるため、必要のない補償や削り、限定できる条件は設定しましょう。

先ずは、「年齢条件」や「運転者限定」が適切になっているか見直しましょう。

思い切って車を手放すのもアリ!

「走行距離が少ないのに高い保険料は払いたくない!」という場合、使う時だけ保険に加入できるものはないか?と思う人は多いでしょう。

中には1日保険物もあります。しかし、「1日保険」はあくまで友人や別居の家族の車に乗る際に使用する保険であり、1日保険は自身や同居の家族の車は対象外となります。

場合によっては車を維持するよりも、タクシーを使用するほうが安く済む場合もあります。極端に走行距離が少ない人は、車を手放すのも選択の一つでしょう。

【まとめ】低走行ドライバーは「ダイレクト型」がベスト!

- 使用頻度が低くても任意保険には加入する

- 走行距離指定をで保険料を抑える

- 走行距離の指定できるのはダイレクト型自動車保険だけ

- 車を使わない人は手放す選択もアリ

- 指定した走行距離をオーバーした場合は即報告をする

年間走行距離が5,000~10,000km以下の自動車保険

年間走行距離「5,000~10,000km以下」の人は平均的な使用環境です平均的だからこそ、多くの保険会社が選ぶ選択ができます

年間走行距離が1万キロ以下は、使用距離の限定をと保険料を抑えられます。

特に実際の走行距離が「7000キロ」「8000キロ」と、「10,000キロ」の上限距離数までもう少し余裕があるという人が意外と多く、実際に何キロ走っているのか確認をするべきです。

こんな車の使用環境があてはまる

保険の年間走行距離は7,000㎞・10,000㎞以下の設定ができます今まで1万キロも年間走っていなかったという人は、年間走行距離を設定するだけで保険料が抑えられます

多くの「ダイレクト型」自動車保険は、年間走行距離を設定できます。自分の走行距離の目星を付けて活用したいですね。

5,000km~10,000km以下にあてはまる人

通勤に片道30分以上車を使用し、週末もドライブにいくような人ながあてはまります。

キャンプやサーフィン、山登りなどのアクティビティで車を使用する人や、車が生活の足になる地方では平均的な走行距離です。

給油頻度で表すと、普通車(タンク容量40L、20km/L)なら「1か月に2~3回程度」給油する人です。

軽自動車(タンク容量30L、20km/L)の場合なら、「1か月に2回程度給油する人」ですね。

車の大きさやガソリンタンクの容量、燃費はそれぞれなので、以上の目安に当てはまらない場合もあります。自分の走行距離を計算してみたいという人は車の【年間走行距離】の目安ってどうやって確認するの?で詳しく解説しています。

おすすめの保険は?

走行距離が設定できる保険会社がおすすめ特にダイレクト型の保険は細かく年間走行距離の設定ができます。

多くの保険会社は、年間走行距離の指定が「5,000㎞以下」か「10,000km以下」しか選べません。しかし、ソニー損保は「7,000km以下」や「9,000km以下」、そんぽ24は「8,000km以下」を設けています。

5,000kmは超えるが10,000kmには満たないという人は、併せて検討してみたほうがいいですね。

各社の年間走行距離の区分は「自動車保険は年間走行距離の設定でどれくらい保険料が変わるの?」で詳しく比較しています。

また、「5,000km以上10,000km以下」のドライバーは車の使用頻度が高いので、ロードサービスが充実している保険がおすすめ。

ロードサービスが充実していれば、わざわざJAFに加入する必要もなく、安心して遠出も出来ます。

保険はこう選ぼう!

「日常的に車を使う」部類になるので、保険は充実させましょう保険選びのポイントをまとめたので、保険選びや見直しの参考にしてください。

年間走行距離を限定した実際の保険料

走行距離区分が変わると、保険料も変わります。

次の「走行距離区分ごとの保険料」データで比較してみましょう。

※車の所有者の情報として下記の条件で算出しています。

- 保険会社:ソニー損保

- 車種:トヨタ・アクア

- 年齢:37歳

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 年齢条件 | 30歳未満不担保 |

| 対人賠償 | 無制限 | 車両保険 | 各車設定 |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 15等級 |

| 年間予想走行距離 | 年間保険料 | エコノミー車両保険 | 車両保険なし |

|---|---|---|---|

| 3,000㎞以下 | 54,240円 | 40,400円 | 28,940円 |

| 5,000㎞以下 | 57,950円 | 43,150円 | 30,890円 |

| 7,000㎞以下 | 61,170円 | 45,530円 | 32,590円 |

| 9,000㎞以下 | 66,460円 | 49,460円 | 35,380円 |

| 11,000以下 | 69,810円 | 51,940円 | 37,150円 |

| 16,000以下 | 81,940円 | 60,930円 | 43,540円 |

| 無制限 | 86,110円 | 64,020円 | 45,740円 |

上のデータから、走行距離が大きくなるにつれて保険料が高くなるのがわかりますね。

とはいえ実際の走行距離と設定した走行距離が極端に違った場合は保険が下りなくなる可能性があるので、走行距離を実際よりも少なく設定してはいけません。

うっかり設定した走行距離を上回ってしまった場合は、気付いた時点で保険会社に申告し、差額の保険料を支払いましょう。

車検証には昨年の走行距離と現在の走行距離が記載されているので、虚偽の申告はすぐにバレます。

ちなみに、ソニー損保には2年目以降の契約者が前年の走行距離区分を引き続き設定すると、実際の走行距離を超えても手続きや差額を払う必要がない「こえても安心サービス」があります。

走行距離を超える心配のある人には嬉しいサービスですね。

補償内容、選ぶ時のポイントは?

車に乗る回数が多いだけに事故率も高いので、補償内容は充実させておきましょう。

最低限でも対人・対物を「無制限」、搭乗者傷害や人身傷害、無保険車傷害、車両保険には加入をおすすめします。

必要に応じて、「個人賠償責任特約」や「弁護士費用特約」などの補償もつけておくと安心ですね。

車の「使用目的」や「運転者限定」などを見直すと保険料が安くなる場合があるので、適切な条件になっているかしっかりと確認しましょう。

保険料は年齢やによっても変わるため、各年代の保険料の相場を知っておくと保険料の予測が付きます。

【まとめ】平均的走行距離のドライバーだからこそ改善の余地あり

●年間走行距離5000㎞~10000㎞のドライバーの保険【まとめ】

- 再度車の使用環境を確認(年間走行距離とう)

- 10,000㎞近く走っても年間走行距離の指定をすると安くなる

- 遠出のためにもロードサービスを充実

- 使用頻度が高い人は価格優先にしてはダメ!

- 指定した走行距離をオーバーした場合は即報告をする

年間走行距離【無制限】の人の自動車保険

よく車に乗るというドライバーは、平均的な走行距離といわれている10000kmを超えています。走行距離が長いとそれだけ事故に遭うリスクが高くなる傾向がありますので、 必要な補償はつけ、保険料も無駄のないもの選ぶことが大切です。

ここでは年間走行距離が10000kmを超える人の自動車保険の考えかたを見ていきましょう。

こんな人があてはまる

ひとくちに10000km以上、といってもここから先となると、かなり車の使い方にもばらつきがあるものです。

例えば15000kmまでのかたであれば、普段通勤で使っていて、ドライブが好きで週末や連休があると、車で遠出が多いとか、どこに行くにも「クルマで」という運転が好きな方なら、このくらいの距離になってくるでしょう。

でも15000kmを超えてそれ以上、というかたは、おおよそ「業務使用」という場合が多くなってくる傾向があります。

業務目的、配送などの仕事で車を使う、といった方の場合ですと、年間走行距離がかるく20000kmとか30000km以上といった方もいます。

このように15000kmを超えて車に乗るといった方は、保険会社によっては安いと噂の自動車保険でも思わぬハイコストになる場合もあります。

業務使用の場合、ダイレクト型自動車保険では受け入れてくれない場合もあるようです。

業務使用か、それ以外かで選び方も違ってくる

使用目的が業務使用で、年間走行距離が20000kmや30000km以上といったヘビーユーザーの場合は、ダイレクト型自動車保険で見積もりを取ってみても取れない場合もあります。

ダイレクト型自動車保険が安いのは、ライトユーザーで事故率が低いと思われるドライバーに対して、リスクを細分化してコストダウンをしているため。

業務使用ですと、普段の道とは違うところに入り込んで配送をするといったこともありますから、保険会社としてもリスクがより跳ね上がることから、「できれば避けたい」わけです。

保険も商売ですから、保険料を支払ってもらって、補償を使わないでいてくれるのが一番儲かるわけで、ヘビーユーザーで事故リスクが高く、補償を使うことが多いことが分かっていておいそれとは受け入れたくない、という気持ちもわからなくはないものです。

とはいえこういったドライバーにとっては、しっかり保険に入らずに営業するのはNGですので、高くとも「受けれてくれる」ことが一番。

代理店型の自動車保険のいくつかは、こういったユーザーももちろん受け入れをしていますので、その中で割安な保険を選ぶ、のが賢明です。

業務使用ではない場合は、車種などによっても違いはあるものの、ダイレクト型自動車保険でも受け入れは可能なところがありますので、15000kmまでのかたはその区分がある「SBI損保」「三井ダイレクト」そして16000kmまでという区分のある「ソニー損保」「そんぽ24」も見積もりをしてみるとよいでしょう。

逆に業務目的でなく、20000kmなどよく車に乗るかたは10000km以上無制限となっているダイレクト型自動車保険をチェックしてみるとよいと思います。

走行距離が多い場合の補償はどうしたら良いの?

走行距離が多いかたは、どうしても自動車保険の保険料も高くなるものですので、必要な補償はしっかりとつけつつも、妥協できる部分を工夫して組み立てるなどして、保険料を調整したほうがいいかたもいるです。

乗っている車によっては、高価なものですとそちらも保険料に響きますので、車両保険を付けるとさらに保険料がアップになります。

事故を起こして修理費用が何百万となったとき、それが自腹で工面できそうもない、という場合はやはり何とかカバーできるように車両保険も考えたいもの。

こういったケースは車両保険の金額をこのくらいなら、と思える金額に下げてみるとか、免責をできるだけ高いものに設定するなどしてみると、ある程度保険料を抑える効果があります。

基本的な補償は確実につけておき、その上で削れる部分を考えて調整してみる、また複数の保険で見積もってみることもポイントになります。

【まとめ】距離が多い場合は、代理店型も含めて検討を!

走行距離が多いと、ダイレクト型と代理店型での価格差がそれほどなくなってきます。

ですので、15000kmまでなど、走行区分がまだあるかたはそのあたりの区分があるダイレクト型を比較し、それ以上のかたはダイレクト型とともに、念のため代理店型も見積もりを取ってみるのもおススメ。

また業務目的で走行距離が多いかたは、ダイレクト型では受け入れができない場合が多いですので、代理店型の自動車保険を複数見積もりして検討するのがよいでしょう。