マンガで分かる自動車保険~最低限必要な基礎知識!

▼「自動車保険の基礎をマンガで解説」▼

自動車保険って難しくない?

だからこそマンガで分かりやすく紹介しますね!

マンガ一覧:【各補償内容・役割】をマンガで紹介しています!

車の保険のことを理解して選べていますか?

人によっては代理店にまかせて、補償内容を把握していない人もいます。

代理店型の場合はそれでOKです。

代理店で加入するメリットは、担当者が契約者にピッタリの補償内容を組み立ててくれることです。

しかし、保険料を安く抑えたい人はそうはいきません。

自分で補償内容を理解し、選ぶ必要があります。

そのために、補償内容である「基礎知識」について理解しておく必要があります。

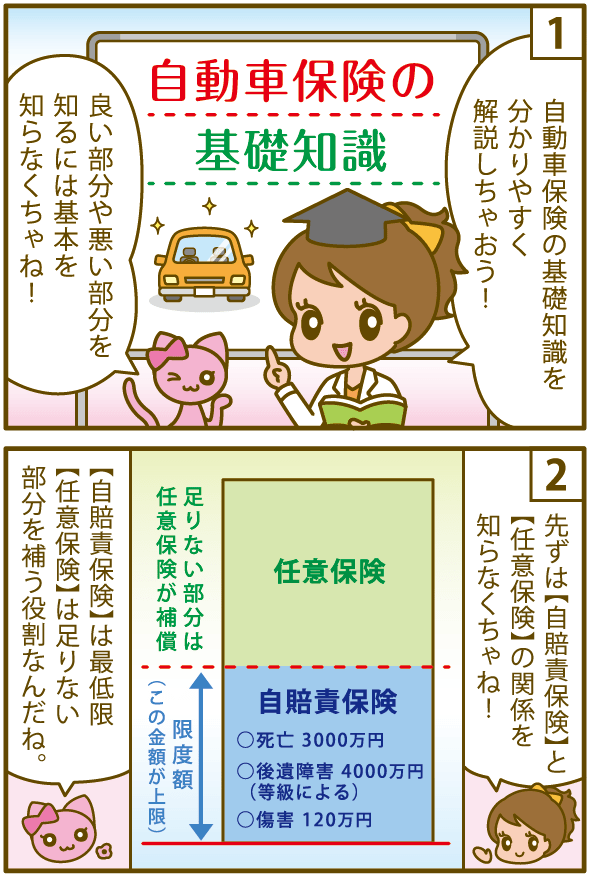

自動車保険の【基礎・基本編】

一言で自動車保険といっても、様々な種類があり、それぞれに出来る事の役割が違っています。まずは任意保険の役割を知っておきましょう。

自動車保険の種類と基本

車の保険は、任意保険だけではなく、自賠責保険の存在も忘れてはいけません。また、任意保険には【ダイレクト型】と【代理店型】があり、その違いと特徴を知っておきましょう。

- 自賠責保険:※補償内容が「対人・対物だけ」であり、自身に対する補償はない。未加入では法律違反になる事から強制保険とも呼ばれています。

- 通販型【ダイレクト型】自動車保険:※保険会社と契約者が直接契約するため「ダイレクト型保険」と言われています。ネットで申し込むのが特徴で、代理店型に比べ保険料が安い。

- 代理店型自動車保険:※代理店型の特徴~保険会社と契約者間に「代理店」を挟むため保険料が高くなる。その代わり加入時の相談やアフターフォローが充実している。

- セット保険!SAP・PAP・BAP:※保険会社があらかじめ補償内容をセットにした保険の名称。

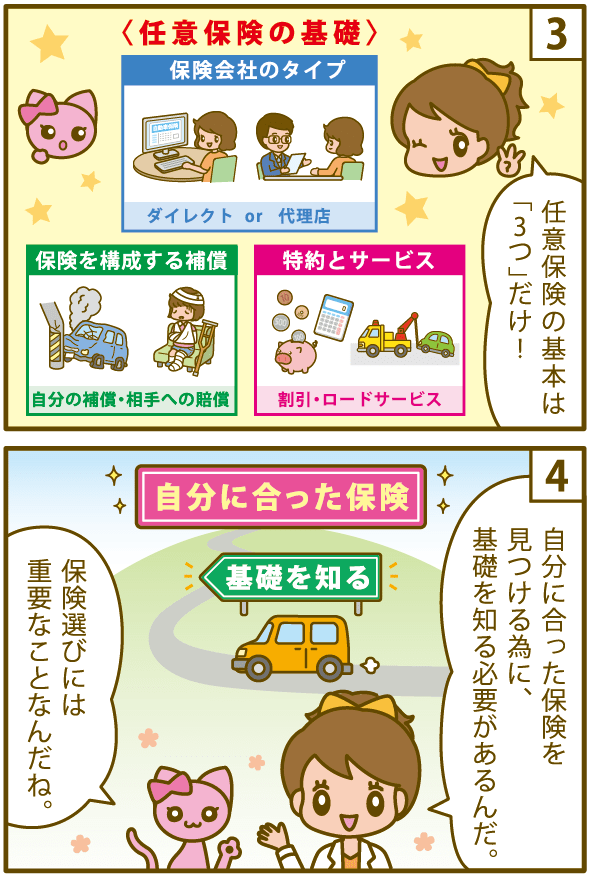

自動車保険を形つくっているもの

任意保険を知るは、任意保険の全体像を知らなければ納得した保険は選ぶことはできません。基本的な補償や追加したい特約をしり、その後保険会社が用意しているサービスやロードサービスの範囲などを知る必要が有ります。

- 自動車保険の【基本補償】:※「対人」「対物」「無保険車傷害」「自損事故傷害」の4つの補償を指し、相手への補償と自身のケガを補償します。

- 搭乗者を守る2つの傷害保険:※「人身障害保険」「搭乗者傷害保険」の2つの補償があり、実損を補償する保険とケガの内容によってもらえる保険金が決まる補償があります。

- 等級制度:※契約者一人一人に定められ、保険の使用状況によって等級が変動します。この等級によって保険料の割引率が決定します。

- 様々な特約:※基本補償とは別に任意に選ぶことが出来る補償です。追加で加入する特約と、条件を限定する特約の2タイプあります。

- 型式別料率クラス:※車に定められた数値で、この数値によって保険料が変動します。

- ノンフリート契約:※契約者が所有する車が9台以下の場合に適用され、更新ごとに1等級ずつ上がります。通常加入する自動車保険はノンフリート契約になる。

- フリート契約:※契約者が所有する車が10台以上の場合に適用され、契約車両の等級が統一されて割引されます。

- 車両保険:※被保険者自身の車を補償する保険であり、「フルカバー型」と「エコノミー型」の2種類あります。

- ロードサービス:※事故や故障時にレッカーやトラブル解決が受けられます。

自動車保険を形作る基礎知識

自賠責保険

任意加入の自動車保険とは別に、車を所有している人なら「必ず入っている」ものに「自賠責保険」というものがあります。

正式には「自動車損害賠償責任保険」といい、車での事故に対して補償される金額上限が「障害120万」「死亡で3000万」までと、必要最低限度の補償が必ずできるように強制加入するものです。補償はあくまで「対人」で「被害者の方を救済すること」が目的です。

未加入での自動車運転は「1年以下の懲役または50万円以下の罰金」違反の点数が6点の「免許停止処分」、車に自賠責保険証明書が不携帯だと「30万円以下の罰金」の罰則があります。

※車検と同時加入する仕組みなので、車検をきちんと受けていれば、加入できています。

任意保険の役割

自賠責保険と別で加入する「自動車保険(任意保険)」は、「自賠責保険だけでは足りない補償をカバーするため」の保険です。

交通事故で、相手に障害が残ったり死亡してしまった場合、自賠責保険では賠償しきれません。

任意保険に加入せずに事故を起こしてしまっても、賠償責任からは逃れられず一生を棒に振ることにもなります。

任意保険は自分を守るためにも加入する必要があるのです。

また「ロードサービス」や、「個人賠償責任保険」といった、事故以外でも利用できるサービス充実しています。

自動車保険会社にある2つのタイプ

自動車保険会社は、「代理店型自動車保険」と「ダイレクト型(通販型)自動車保険」の2つのタイプがあるって知ってる?

何となく知っているけど詳しくは知らないかな…

自動車保険は、大きく分けて「代理店型自動車保険」と「ダイレクト型(通販型)自動車保険」があり、前者はスタッフや代理店を介して加入するもの、後者はインターネットなどで加入するタイプの保険です。

受けられる補償は変わりませんが、事故後の対応や加入時の相談などアフターフォローに違いがあり、保険料にも大きく差が有ります。

ダイレクト型(通販型)自動車保険

インターネットや電話から加入できる自動車保険が「通販型(ダイレクト)自動車保険」です。

通販型自動車保険は、契約者である「ユーザー」と「保険会社」が直接契約します。

「ほけんの窓口」などの保険販売の代理店を通さず、【契約者】と【保険会社】が直接契約と、保険料を下げているのが特徴です。

インターネットから申し込めるため、誰とも会うことなく時間をかけずに加入できるのも人気のポイントです。

●代表的な【通販型】の保険会社

| 保険会社名 | 簡単な特徴 |

|---|---|

| ソニー損保 | 通販型自動車保険の販売数で頻繁に1位を獲得している、ダイレクト型保険の代表選手的な保険会社 |

| SBI損保 | ネットサイトの満足度ランキング上位にランクされることもあるSBI。バイクや自転車の保険もあり |

| イーデザイン損保 | テレビCMが印象的なイーデザイン損保。先進的な無事故割引が今注目を集めている |

| アクサダイレクト | こちらもテレビCMでよく見かける自動車保険。ダイレクト型で、他にもペット保険やバイク保険、がん保険なども取り扱いあり |

| チューリッヒ | 自動車保険だけでなく、シニア障害保険や自転車向けの保険も取り扱いあり |

| そんぽ24 | コアラのアニメが印象的な会社。ペット保険も扱っています |

| 三井ダイレクト | MS&ADインシュアランスグループのダイレクト型自動車保険 |

| セコム損保 | セキュリティ会社であるSECOMが運営する自動車保険であるだけ、事故対応への駆け付けが早いのが特徴 |

| SOMPOダイレクト | おとなの自動車保険というネーミングでテレビCMでおなじみの損害保険会社 |

代理店型自動車保険

従来型の代理店が窓口になり契約する自動車保険です。

代理店の担当者が専属で対応してくれ、補償内容の相談が出来るため、安心して内容を選べます。

更新の時期や車の買い替え(車両入替)などの手続きも、電話一本で対応してくれます。

その分保険料は2・3割高くなりますが、保険のことがよく分かっらないという人は、安心して保険に加入できます。

●代表的な【代理店型】の保険会社

| 保険会社名 | 簡単な特徴 |

|---|---|

| 損保ジャパン | 事故対応などアフターフォローが万全で、事故現場急行にGPSとアプリを利用など最新のサービスを取り入れている |

| AIG損保 | AIG・AIU・富士火災が合併し誕生。ファミリー向けだけでなく一般型個人向けの自動車保険、自賠責保険も取り扱っている |

| 三井住友海上 | GKクルマの保険、はじめての自動車保険、またその日だけ加入できる1DAY保険もあり |

| あいおいニッセイ同和損保 | 総合自動車保険は「タフ・クルマの保険」あいおい損保、ニッセイ同和損保が合併し、その後アドリック損保も合併したもの |

| 東京海上日動 | 総合保険「トータルアシスト自動車保険」1日保険「ちょいのり保険」その他自賠責保険も取り扱いあり |

| 共栄火災 | KAPくるまる(総合自動車保険)のほかは、バイク保険やドライバー保険も取り扱いあり |

| 共済系 | JA共済・全労済が独自で扱う自動車保険 |

基本補償(対人賠償・対物賠償・傷害保険)

ここでは自動車保険の基本補償を解説します。

対人賠償(補償対象は相手の「怪我」や「身体」が対象)

補償対象は相手の「怪我」や「身体」が対象で「事故の相手を死傷させたとき」に賠償する保険です。

「示談交渉つき」なので、相手との対応も保険会社が対応してくれます。「補償の上限金額が選べる」のですが、基本的に無制限で加入しましょう。

補償上限を無制限で加入しておけば、数億円単位の補償が必要になる場合でも全額補償されます。

対物賠償(相手の「物」に対して賠償される保険)

「事故相手の車両」や「建造物」に対する補償であり、「示談交渉付き」です。

「補償金額選べる」ようになっおり、トラックや家やビルへの影響を考慮するとやはり「無制限」にして置く必要があります。相手の車だけではなく、ガードレールや信号機など建造物に衝突してしまったなどの場合も賠償されます。

傷害保険(自身を含め自分の車に同乗していた人のケガに対して補償)

「人身傷害」は自分や家族、同乗者のケガを補償するものです。

「対人賠償保険」は被害者に対してしか補償されず、自身の車に乗っていた人を補償する保険が必要になります。

また、「過失割合にかかわらず」支払われるということも大きなメリットで、自分の過失が100%の自損事故でケガをした場合でも、補償の対象となります。

車両保険(自分の車に対して補償される保険)

事故で車が壊れた時、その車は諦める覚悟がある場合は加入しなくても問題ありません。しかし、新車や車両価格が高い車の場合や、ローンがまだ残っている車なら、加入していることをお勧めします。

車対車の事故での破損・車両の盗難・いたずらなどの場合も修理費用が補償されます。

「一般型」と「エコノミー車両保険車対車+A」と2タイプから選ぶことができます。

予算に応じて「エコノミー型」や「一般型」を選び、更に「免責」などの設定をもできますので、必要に応じて備えるとよいでしょう。

各保険会社が用意している特約(プラスして付ける補償)

特約は、「補償をプラス」するものと、「条件を限定」する2タイプの特約があります。弁護士費用を保険でカバーできるプラスαの特約や、年齢条件限定を設定と保険料を抑える役割があります。

- 弁護士費用特約:事故時の弁護士費用を上限金額までの範囲で補償

- 個人賠償責任保険特約:日常生活のなかで他者に損害や物損を与えた場合などの補償

- ファミリーバイク特約:原付などバイクがある場合、バイクでの事故の補償が受けられる

- 他車運転特約:契約車両以外を運転した際の事故の補償が受けられる

- 対物超過修理費用特約:相手の車が「時価額」を超えるとき過失割合により補償を上乗せする

- ペット費用特約:同乗していたペットがケガをした場合などの補償

- 身の回り品補償特約:車に乗せていたものが事故で壊れたりした場合の補償

- 形成手術費用特約:事故で残った傷跡を治療する治療費の補償

ロードサービス(日常の車のトラブルにも対応)

事故時はもちろんのこと、車のトラブルがあったときには電話で連絡するだけで、近くの拠点からスタッフが急行してくれます。

キーとじ込みやバッテリー上がり、パンク、脱輪、自走できない場合のレッカー移動など、不測の事態にしっかりと備えられる、JAFがいらなくなるのでメリットは大きいです。

自走不可時の帰宅交通費や宿泊費、レンタカーなどのサポートもあります。

事故は起こさずとも、ロードサービスにはお世話になって助かった、という方のほうがむしろ多いです。

等級(保険料に影響する契約者の通信簿)

等級は「ノンフリート等級」というもので、新規加入時には「6等級スタート」し、補償を受けることなく満期を迎えることで、翌年の等級がひとつ上がる仕組みです。

「等級」によって保険料の割引や割り増しがされ、最大で「20等級」63%割引が受けられます。

逆に契約中に事故を起こし補償を受けた場合、内容により1等級、あるいは3等級ダウンしてしまうと、保険料が高くなっていきます。

契約するにあたり理解する必要のあること

自動車保険に加入・見積もりをするときに、車の使用目的や記名保険者などを記載します。でもこの何となくよく分からない部分もちゃんと知っておく必要が有ります。

間違った選択をして事故に遭ってしまった際、補償が受けられないなんてことになりかねませんからね。

- 家族の範囲

- 使用目的「通勤・通学」「レジャー」「業務使用」

- 住んでいる都道府県によって保険料が変わる

- 記名被保険者とは

- 免許証の色と自動車保険

【マンガで解説】自動車保険!

【まとめ】「基礎知識」の理解は完璧でなくても大丈夫!

まだ何となくしか分からないんだけどどうしよう?

自動車保険の加入は、完璧に理解しなくても大丈夫です。

いざ保険を選ぶ段階になると、保険会社も大まかなガイドラインを設けてくれています。

とはいえ、保険の知識が有れば、保険料を安く設定もできます。

また、まだよく分からないけど選び方を知りたい場合は「自動車保険の選び方!」で保険契約までの流れを順を追って説明しています。

ぜひ理解を深め、自動車保険選びの参考にしてください。