原付特約(ファミリーバイク特約)~【自動車保険の特約紹介】

こんにちは、今回のお役立ち情報は…

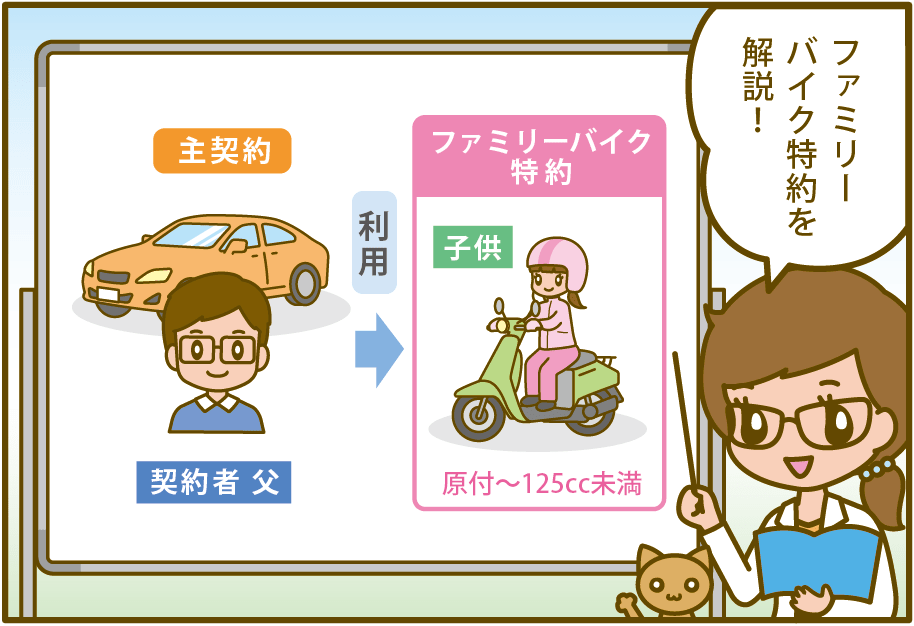

原付特約(ファミリーバイク特約)って、どんな保険?

簡単に言うと「車の任意保険にプラスして、家族の原付バイクも補償できる特約」なんです!!

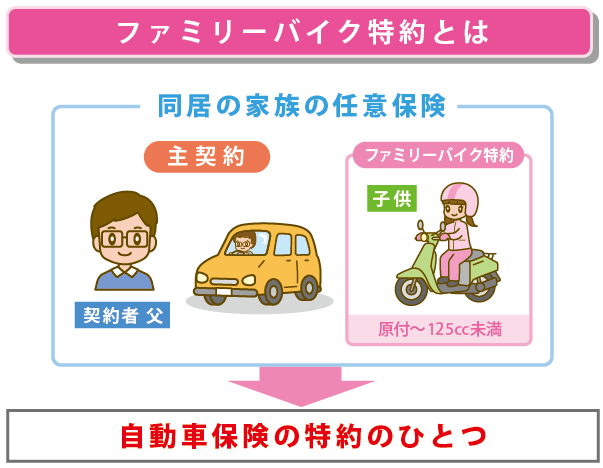

●ファミリーバイク特約とは

原付特約(ファミリーバイク特約)とは、125cc以下の原動機付自転車(または50cc以下の三輪以上の車両)を運転中に起こした事故について、以下のような補償をしてくれる保険です。

※「原動機付自転車(げんどうきつきじてんしゃ)」とは、125cc未満のバイクのことを指します。

保険会社によっては「原動機付自転車に関する特約」「マイバイク特約」など、異なる名称で提供されていることもあります。

この特約が使えるのは125cc未満のバイクまでです。

※125cc以上のバイクに乗っている方は、専用の【バイク専用】の任意保険!をご検討ください。

原付特約(ファミリーバイク特約)の必要性

特約加入のメリット

原付バイクに乗るには、自賠責保険(自動車損害賠償責任保険)への加入が義務付けられています。これは法律で定められているため、必ず加入しなければなりません。

ただし、自賠責保険でカバーされるのは「相手のケガ」に限られています。

そのため、事故を起こした場合でも、たとえば相手の車やバイクの修理費用などは補償されません。

さらに、自分自身のケガについても補償は受けられません。

●自賠責保険の補償内容

- 死亡時:3000万円

- 後遺障害:75万円~4000万円(等級による)

- 傷害:120万円まで

こうした補償の不足をカバーできるのが、「ファミリーバイク特約」です。

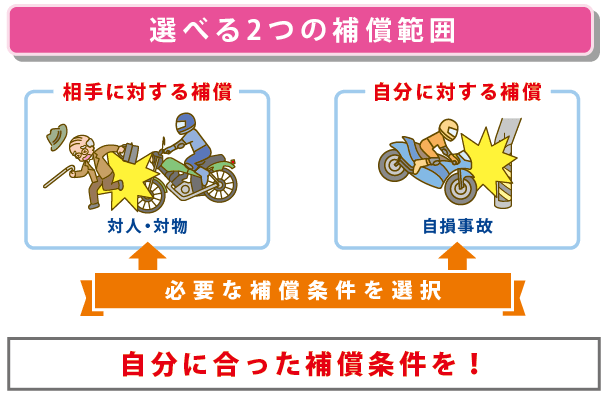

この特約に加入していれば、原付バイクに乗っている家族が事故を起こしてしまった場合でも、以下のような補償が受けられます。

- 対物賠償(相手の車や物への損害)

- 対人賠償(相手のケガや死亡事故など)

- 自分のケガ(※契約内容により補償範囲が異なります)

【自賠責保険】と【ファミリーバイク特約】の補償比較

| 補償対象 | 自賠責保険 | 原付特約(ファミリーバイク特約) |

|---|---|---|

| 相手のケガ | ○ | ○ |

| 相手のモノ(車・家など) | × | ○ |

| 自分のケガ | × | △(※補償タイプにより異なる) |

原付バイクに乗るなら「特約加入」を前向きに検討

原付バイクは手軽で便利な乗り物ですが、万が一の事故時には自賠責保険だけでは不十分です。

相手への賠償や、自分自身のケガの補償も考えると、ファミリーバイク特約は非常に心強い補償といえます。

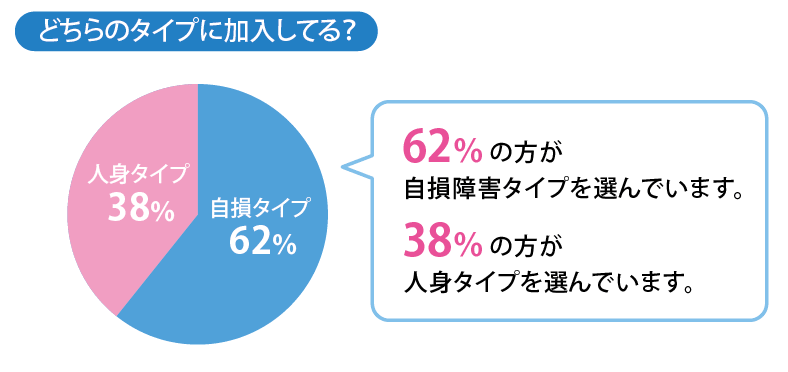

選べる【人身】と【自損】の2タイプ

「2つのタイプ」って言われても、よく分からないな…

大丈夫!ポイントを順番に整理して説明するね。

ファミリーバイク特約を選ぶときに大事なこと

ファミリーバイク特約には、主に以下の2つの補償タイプがあります。

- 【人身】タイプ

- 【自損】タイプ

どちらを選ぶかは、まずあなたが「人身傷害保険」に加入しているかどうかで変わってきます。

※わたしの場合は、補償を手厚くしたいので「人身傷害保険」に加入し、ファミリーバイク特約は【人身】を選んでいます!

この2点をセットで理解しておくのがポイントです。

ファミリーバイク特約【人身】の特徴

ファミリーバイク特約【人身】の特徴

- 同乗者を含む、自分自身のケガを補償

- 自分に過失があっても補償される

- 任意保険の「人身傷害保険」に加入している必要あり

※「人身傷害保険」に加入していれば、ファミリーバイク特約の【人身】をセットすることができます。

ファミリーバイク特約【自損】の特徴

- 自損事故の場合に補償される

- 【人身】と同じ補償内容(ただし事故条件が限定)

- 「人身傷害保険」に加入していなくてもセット可能

※「人身傷害保険」未加入でも利用できます。

【人身】と【自損】の違い

| 比較項目 | 人身タイプ | 自損タイプ |

|---|---|---|

| 相手がいる事故 | 補償あり | 補償なし |

| 単独事故 | 補償あり | 補償あり |

| 自分に100%過失がある事故 | 補償あり | 補償あり |

| 人身傷害保険の加入 | 必須 | 不要 |

| 補償の幅 | 広い | 限定的 |

| 保険料 | やや高め | 安め |

加入パターンと補償の関係

ファミリーバイク特約の【対人賠償】と【対物賠償】は、契約している自動車保険と同じ補償額が適用されます。

たとえば、自動車保険の対人・対物賠償が「無制限」であれば、ファミリーバイク特約でも同じく無制限で補償されます。

一方、自分自身のケガの補償については、「人身傷害保険」を契約しているかどうかで内容が変わります。

「人身傷害なし」タイプとは?

- 自賠責保険だけでは補償されないようなケースをカバーします。

- 対象例:単独事故(転倒など)相手に過失がない事故(例:自分が追突した場合)

「人身傷害あり」タイプとは?

- 相手がいる事故、いない事故、自分の過失が大きい事故でも補償されます。

- 過失割合に関係なく全額補償されるのがポイントです。

例:事故の過失割合が「相手70%・自分30%」、損害額300万円の場合でも、【人身傷害あり】なら全額300万円が補償されます(減額なし)。

ただし、【人身傷害あり】タイプは補償範囲が広いため、【人身傷害なし】よりも保険料が高めに設定される傾向があります。

注意:原付の修理代は対象外!

ファミリーバイク特約では、自分の原付の修理費用は補償されません。

たとえ自動車保険に車両保険が付いていても、その補償はバイクには適用されませんので、ご注意ください。

ファミリーバイク特約では、自分の原付の修理費用は補償されません。

たとえ自動車保険に車両保険が付いていても、その補償はバイクには適用されませんので、ご注意ください。

原付特約(ファミリーバイク特約)の補償のまとめ

原付特約(ファミリーバイク特約)は、125cc以下のバイクによる事故について、自賠責保険だけでは補償されないケースもカバーできる心強い特約です。

補償対象となる家族の範囲

この特約では、以下のような記名被保険者(契約者)の家族も補償の対象となります。

- 配偶者(※内縁関係も含みます)

- 記名被保険者本人またはその配偶者と同居している親族

- 記名被保険者本人またはその配偶者と別居している未婚の子

つまり、家族が借りた125cc以下の原付バイクでも、事故に対して補償を受けられます。

補償されないケースに注意!

ただし、記名被保険者やその家族が所有しているバイクを、友人や知人に貸した場合、その友人が事故を起こしても補償の対象にはなりません。

所有者=家族、運転者=第三者 ⇒ 補償されない

まとめポイント

- 特約を使っても等級に影響なし(保険料が上がらない)

- 125cc以下のバイク事故に対して、対物・対人・自分のケガをカバー

- 補償を受けられる家族の範囲が広い

- 年齢条件や運転者限定の制限がない

- 複数のバイクを1契約でまとめて補償

補償内容一覧表(人身傷害の有無による違い)

| 補償内容 | 人身傷害なしタイプ | 人身傷害ありタイプ |

|---|---|---|

| 相手のケガ | ○ | ○ |

| 相手のモノ(車・家など) | ○ | ○ |

| 自分のケガ | ※ 条件による | ○(すべて補償) |

| 自分のバイクの修理代 | ×(補償なし) | ×(補償なし) |

ご家庭で原付バイクを使っているなら、ぜひ検討しておきたい特約ですね!

少額の追加保険料で大きな安心が得られますよ。