車両保険の【免責ゼロ特約(車対車免ゼロ特約)】はこんな時に役立つ!

こんにちは、今回のお役立ち情報は…

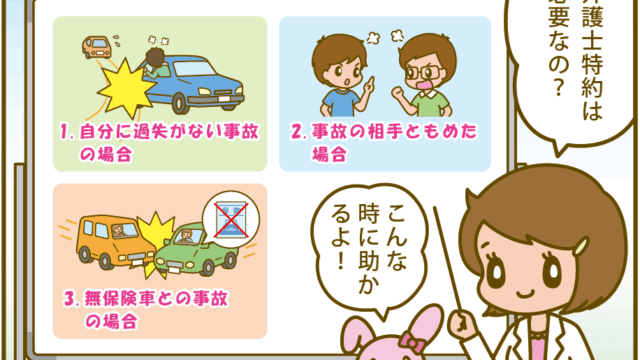

免責ゼロ特約(車対車免ゼロ特約)について教えて欲しい!

「車両保険」は万が一の事故の際に車が壊れても修理したり、新しいものに買い替えたりできてありがたいですよね。

もしこういった状況になると、あらかじめ設定しておいた「免責分」の金額は「自己負担」となります。

その「自己負担」をゼロにするという特約が「免責ゼロ特約」。

ここではその中身を詳しくみていきましょう。

免責ゼロ特約とは?加入条件は?

「車対車免ゼロ特約」「免責ゼロ特約(車対車)」「車両保険の自己負担額に関する特約」など、やや呼び方に違いがある場合があります.

この「免ゼロ特約」とは、保険契約期間中の接触や衝突事故などで、免責設定された金額を負担せずに済む、という特約。

一般的には1回目の事故の「免責金額が5万円」の契約につけることができるようです。

条件としては以下のようなポイントもあります。

- 契約期間中に起こった車と車での接触や衝突など「最初の事故」に限る

※車対車でなくてもよい場合もある - 事故の相手が確認できている状態

- 特約は7等級から20等級に適用

「免責ゼロ特約」といっても、保険会社もボランティアではありませんから、何度も事故を起こして自己負担なしにはできませんよね。

またそうなると何のために「免責」を設定したかわからなくなりますから、特約を付けていても「1回目の事故に限る」ということなのでしょう。

事故も「車と車」での事故に限っての特約であり、1等級から6等級など、低い等級の事故リスクが高いユーザーはダメ、ということですね。

これもナットクがいくことではありますね。

基本的には車と車の事故となっているところが主ですが、保険会社によっては車と車の事故以外でもカバーしているケースもあるようです。

また逆にこの特約が設定されていない保険会社もあります。

どんな時に役立つの?

例えば、「免ゼロ特約」を付帯させていた場合、1度目の事故の免責が「5万円」ならば、この事故で5万円を負担しなければなりません。

しかし特約に加入していることで一度目の事故に限り、自己負担を免除できます。

免責ゼロ特約に加入していれば80万円の修理費用が受け取れましたがだったとしたら、免責に加入していない場合は、5万を差し引いた75万円が保険金として受け取れることになります。

事故のリスクは感じるけど、できれば自腹は切りたくない…というユーザーは、よいです。

こんな人におすすめ!

「免ゼロ特約」を利用したほうがよいユーザー像は以下のようなかたです。

- 毎日通勤などで、そこそこの距離車に乗る

- 車両にローンがあり、事故が起きても自己負担はできれば避けたい

- まれに仕事や用事で長距離車で移動する必要がある

オールリスク免ゼロとの違い

いわゆる「免ゼロ特約」のほかに、よく似た名前の「オールリスク免ゼロ特約」というものもあります。これは「免ゼロ特約」とは別物。

その違いは以下の通り。

- 免ゼロ特約 … 車と車の衝突、接触事故で相手がはっきりしてる場合の最初の事故の免責分をゼロにする

- オールリスク免ゼロ特約 … ごく一般的な車の事故に関しても免責分をゼロにできる。すべてのリスクをカバーしている

免ゼロ特約の場合は、車と車での事故しか適応されない、ということですが、オールリスク免ゼロ特約はそのほかのパターンの事故でもカバーしてくれる、ということですね。

とはいえ、自動車保険の免責は、そもそも「1回目の事故の免責:0」というものが設定できるようになっているので、オールリスク免ゼロ特約がより有利なのかどうかは、複数の自動車保険を比較してトータルコストをチェックしないと判断はできません。

【まとめ】初回の事故で自己負担が厳しいなら、複数の保険を比較すべし

「免ゼロ特約」「オールリスク免ゼロ特約」についてみてきましたが、この特約が付けられる保険は限られています。

また設定がない保険会社の見解としては、そもそも「免責」を初回0に設定ができるので、このような特約を用意する必要性があるのか?ないと判断したから、用意していない、といった感じ。

またこれら特約を付けることで保険料も増えることになるため、事故での自己負担をしたくない、という方は、「免ゼロ設定がある保険」とない保険の「1回目の事故の免責を0」に設定して比較してみるとよいでしょう。

数の保険を比較するほうが、より自分に合ったオトクな保険が見つかる確率が高くなります。