自動車保険料を(滞納・未納・延滞)した時の対処と、事故にあってしまった時

こんにちは、今回のお役立ち情報は…

自動車保険料の(滞納・未納・延滞)について教えてほしい!

万が一の事故などの際に補償を受けるために、任意加入する「自動車保険」。

でもせっかく加入していても、もし「延滞」「未納」「滞納」をしてしまったら、必要なときに補償が受けられなくなるリスクが発生します。

ここでは自動車保険を正しく納付できなかったときの対処や、その際に事故を起こしたとき、どうすればよいのか、見ていきましょう。

滞納したらどうなるの?

滞納してもすぐには契約解除にならない!

自動車保険は、クレジットカード一括などで決済していれば、口座管理に不手際がない限りは、滞納や未納を起こすことはありません。

ですが諸事情で、コンビニやATM払い、あるいは口座振替にしていて、たまたま起きた不測の事態で、期日にきちんと納めることができなくなることもないとは言えません。

もし期日に保険料を納められなかったら?その際に事故に遭ってしまったら?どうなるのか。

すぐに契約解除されたり、事故の際補償が受けられなかったりするのでは、と考えますよね。

でも「一定期間の間の滞納、未納は猶予してもらえる」ようになっています。

保険会社も、不測の事態で保険料が納められなかった場合に関して、一定の配慮をしていて、未納、滞納で万が一事故を起こしても、この「猶予期間内」であれば、規定の手続きを踏めば、補償は受けられます。

すぐには契約解除にはならないんですね。

とりあえずはほっと一安心、ですね。

契約解除されると、「再契約」しても「等級」はリセットされる

ただし、「猶予期間」に安心するのはNGです。

そもそも契約と違うことをしているわけですから、未納や滞納に気づいたら、「速やかに払い込みする」のが鉄則。

猶予期間があるし…などとのんきに構えていると、あっという間にその期日を迎え、何やらバタバタしてる間にまた払えなかった、となるです。

保険料を未納、滞納した場合の猶予期間とはどのくらいなのか。

保険滞納の場合の一般的な流れ

- 支払期日に遅れた

- 次の支払期日が設定される

⇒それまでに払えれば、さほど問題はなし、補償も受けられる - 次の期日も遅れたら払い込み用紙が送付される

⇒その用紙の期日までに納めたら、同様に補償も受けられる - 払い込み用紙の期日も過ぎたら、ここで契約解除の措置を取られる可能性が出てくる(解除されると無保険の状態・補償も受けられなく)

過去に滞納や未納があった方の場合、こういった流れのなかで、月払いにしていたとしても残りの保険料を一括で請求される、というケースもあるようです。

もし猶予期間が過ぎても未納となってしまい、契約解除となった場合は、新たに保険を契約しなおさなくてはなりません。

車に乗るならその時からきちんと補償が受けられる設定で、再契約をしましょう。

ただし今までの保険の等級が高かった場合でも、新たな契約は「6等級スタート」となってしまいますので、自身にとってもかなりマイナスになります。

滞納中に事故に遭ってしまった場合

保険料を未納、滞納の状態で、万が一事故に遭ってしまった場合、補償は受けられるのでしょうか。

- 最初の期日から遅れてるとき

…次の期日までに指定された保険料をきちんと納めれば、事故対応や補償も通常通り - 延滞後の期限から遅れたとき

…送付された払い込み用紙の期日までに納めると、事故対応や補償も通常通り - 払い込み用紙の期日に遅れた

…契約解除の可能性あり、保険会社と相談し、指示に従う(補償が受けられない可能性 大)

普通に考えて、1回失念した、不測の事態で払えなかった、ということは、誰しも病気や周りの何らかのトラブルによっておこることはあり得ます。

でも2度3度と期日を守れないとなると、やはり「信用失墜」になります。

もし長期にわたる病気などで、期日に払えない、といった場合は、あらかじめ保険会社に事情を連絡する、といった常識的な対応もしておくべきでしょう。

保険料を滞納し、再三の期日を守れなかった場合、保険会社から「契約を解除」されます。

そうなると、その契約自体がなくなるので、車に乗るのであれば、「新たな契約」を別途になります。

元の保険を復活させることはできませんし、高めの等級だった場合も新規契約の6等級から。

逆に5等級以下の方は前契約から13か月まででの再契約であれば、その低い等級から、となります。

まず「大丈夫」という感覚はNGです。

ただし、月額払いなどの場合で、たびたび滞納し、再振り替えで何とか納付する、といったことが何度か繰り返されている場合でも、一応一般的は、3か月未納が続くことがなければ、保険契約としては生きているようです。

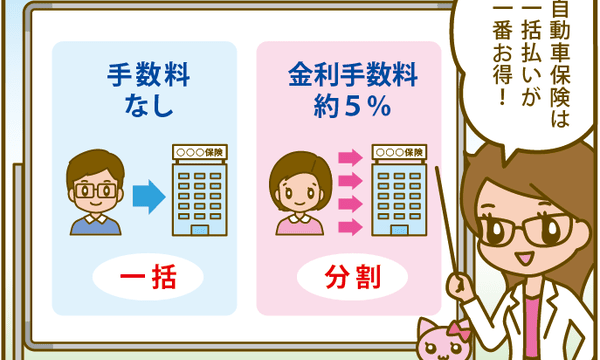

月払いは毎月きちんと管理する必要があるうえ、一括より割高。

可能ならば、一括で期日までに納めるほうが無難です。

契約解除後も、一般的には新たに「新規加入」が可能です。

ただしこれまでの等級はリセットされてしまうため(1~5等級のデメリット等級は前契約から13か月未満はそのまま)等級が高めだったかたは、かなり保険料が高くなります。

保険料の未納は、そういったマイナス要素もありますから、期日をきちんと守るようにしましょう。

【まとめ】引き落とし口座の残額の管理もきっちりと!

車に乗る、ということは、さまざまな「責任」「義務」が付きまとうものです。

お金の支払管理も当たり前のようにできてこそ、無事故無違反で楽しくドライブもできるもの。

支払については、特に分割や月払いにしている方に、滞納が多いようですので、管理が難しければ、一括払いでさらっと払っておくのがベスト。

ただし、クレジットにせよ、口座振替にせよ、払い込みに行くにせよ、期日や口座の残額の管理がずさんだと、未払いが発生します。

しっかりと自己管理、金銭管理をが大事です。