4ナンバー車(黄色)の任意保険の注意点と特徴【軽貨物車保険相場】

今回は、軽トラックや4ナンバー車(軽貨物車)の自動車保険について、わかりやすくご紹介します。まずは、軽トラックをどんな場面で運転するかを、もう一度見直してみましょう。

- 軽トラックや箱バンの保険料ってどれくらい?

- 軽貨物車には年齢条件が設定されないって本当?

- アルトバンも軽貨物に入る?

- 業務用と家庭用で、保険に違いはあるの?

最近では、軽自動車は車両価格が手頃で、燃費も良く、自動車税や自賠責保険料も白ナンバー車(普通車)より安いなど、いろいろなメリットがありますよね。そうした理由から、軽自動車を選ぶ方が増えています。

特に軽トラックや箱バンは、兼業農家の方や自営業の方が仕事用に使うケースも多いと思いますが、実は「業務用」と「家庭用」の使い方によって、任意保険の内容や金額に影響が出ることもあるんです。

そのあたりも、この記事でしっかり見ていきましょう!

軽トラック・4ナンバー【軽貨物車】の保険料の相場

軽トラックや箱バンなどの軽貨物車(4ナンバー)にかかる自動車保険について、保険料の相場や仕組みをわかりやすく見ていきましょう。

軽トラ・バン(軽貨物)の自動車保険とは?

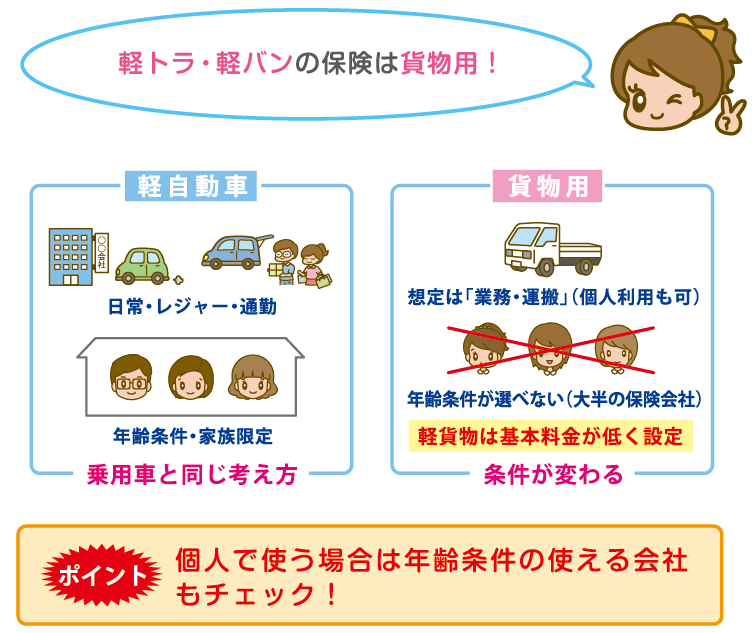

軽トラックや軽バンは、「軽四輪貨物車」という分類になり、4ナンバーが割り当てられています。

このタイプの軽自動車は、業務で使うことを前提とした保険設計がされているため、普通の乗用車(5ナンバー)とは少し違った取り扱いになります。

軽自動車の種類について

黄色ナンバーの軽自動車には、大きく分けて以下の2種類があります:

- 5ナンバー車(軽四輪乗用車):主に人を乗せるための車(乗用車)

- 4ナンバー車(軽四輪貨物車):荷物を運ぶための車(貨物車)

このように、同じ「黄色ナンバー」でも、5ナンバーと4ナンバーで使い方や保険内容が異なることがあります。

また、軽貨物車の中には、業務目的で登録された「黒ナンバー(4ナンバー)」の車もあります。

これは、運送業などを営む事業者向けの登録で、個人用の黄色ナンバーとは用途が異なります。

4ナンバー車の任意保険料ってどうなの?

軽貨物車の保険料比較

約20年前は「若いうちは5ナンバー車よりも、4ナンバー車の任意保険料のほうが安い」とよく言われていました。

では今でも、20代前半の若い方にとって4ナンバー車の任意保険はお得なのでしょうか?

今回は、スズキ・アルトの4ナンバー仕様(バン)と5ナンバー仕様(セダン)で見積もりをとって、実際に比較してみました。

23歳の場合の保険料比較

補償条件

- 年齢条件 21〜25歳補償

- 使用者 本人・配偶者限定

- 使用目的 業務使用

- 免許の色 グリーン

- 等級 9等級

- 補償内容 対人・対物:無制限/人身傷害:1億円/弁護士特約:あり/車両保険:あり・条件別比較

- 事故時の免責金額 1回目:0万円/2回目:10万円

| 車 名 | 初年度登録 | 車両価格 | 車両保険 一般条件 | 車両保険 車対車+限定A | 車両保険なし | ナンバー |

|---|---|---|---|---|---|---|

| アルトVPバン | 平成27年5月 | 85万円 | 79,400円 | 59,240円 | 40,210円 | 4ナンバー |

| アルトFセダン | 平成27年5月 | 85万円 | 86,960円 | 67,390円 | 42,410円 | 5ナンバー |

SBI損保より令和6年12月15日現在

年齢が30歳の場合

補償条件

- 年齢条件 26歳以上補償

- 使用者 本人・配偶者限定

- 使用目的 業務使用

- 免許の色 ブルー

- 等級 11等級

- 補償内容 同上

| 車 名 | 初年度登録 | 車両価格 | 車両保険 一般条件 | 車両保険 車対車+限定A | 車両保険なし | ナンバー |

|---|---|---|---|---|---|---|

| アルトVPバン | 令和3年5月 | 85万円 | 56,400円 | 44,980円 | 30,510円 | 4ナンバー |

| アルトFセダン | 令和3年5月 | 85万円 | 55,620円 | 43,820円 | 27,770円 | 5ナンバー |

SBI損保より令和6年12月5日現在

自動車保険は自由化されている

1998年から自動車保険は「自由化」され、業務用の車両でも年齢条件の設定が可能になっています。

今回のアルトの見積もりからもわかるように、若い年代(特に20代前半)では、確かに4ナンバー車の保険料がやや安くなる傾向が見られました。

一方で、30歳を過ぎると5ナンバーのほうがやや割安になるケースもあります。

保険会社によっても保険料は変わる

では、同じ4ナンバー軽自動車でも、保険会社によって保険料がどれくらい違うのか?

人気のスズキ・エブリイ(DA17V)を例に比較してみました。

- 車両 スズキ・エブリイ(DA17V)

- 登録年月 平成27年8月

- 車両価格 約120万円

- 年齢 40歳

- 使用者 本人・配偶者限定

- 使用目的 業務

- 等級 20等級

- 免許の色 ゴールド

- 補償内容 対人・対物:無制限/人身傷害:無制限(三井ダイレクトは1億円)/弁護士特約あり/車両保険:条件別比較

- 事故時の免責 1回目0万円/2回目10万円

| 保険会社 | 一般 | 車対車限定A | 車両保険なし |

|---|---|---|---|

| 損保ジャパン | 66,980円 | 54,010円 | 37,190円 |

| 三井ダイレクト | 43,670円 | 35,360円 | 30,210円 |

| SBI損保 | 32,060円 | 25,420円 | 17,190円 |

- 同じ車種・同じ条件でも保険会社によって保険料に差があることがわかります。

- 軽自動車には「車両料率クラス」が適用されていませんが、車両保険の有無によって年間保険料は大きく変わります。

- また、すでにお車を所有している方が「新たに4ナンバー車を購入」する場合、セカンドカー割引が適用されるケースもあります。

※新しい車に乗る前には、現在ご加入中の保険会社や代理店にセカンドカー割引の適用可否を確認されるのがおすすめです!

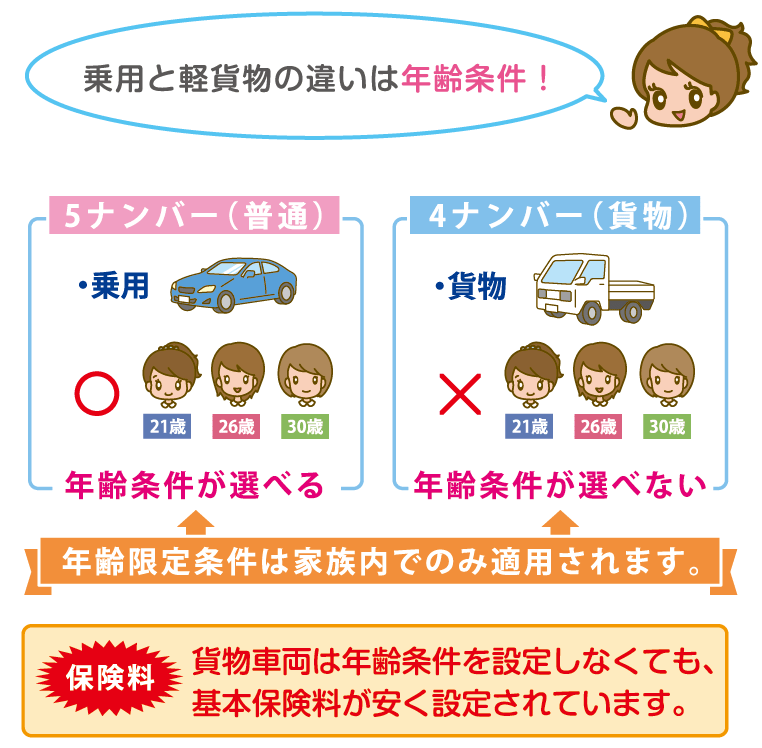

4ナンバー軽貨物車の自動車保険に「年齢条件」はあるの?

以前は、軽貨物車(4ナンバー)の任意保険には年齢条件が付けられませんでした。

そのため、どの年齢でも同じ保険料が適用されるという特徴があったんです。

しかし最近では、保険会社によっては軽貨物車にも年齢条件を設定できるようになってきています。

そこで今回は、4ナンバー車の年齢条件に関する現状やメリット・デメリットについて、わかりやすくご紹介します。

そもそも「年齢条件」って何?

自動車保険における「年齢条件」とは、補償を受けられる運転者の年齢を制限することで、保険料を安くできる仕組みです。

たとえば「30歳以上補償」や「21〜25歳補償」などがあり、年齢が高いほど事故リスクが低いとされ、保険料も安くなります。

軽貨物車(4ナンバー)には年齢条件が付けられない時代があった

以以前は、商用車である4ナンバー軽貨物車には年齢条件が設定できませんでした。

そのため、20代の若年層でも、年配の方と同じ保険料がかかってしまうケースが多かったのです。

しかも、現在でも一部の保険会社では年齢条件を付けられないままの商品を扱っています。たとえば以下のような会社がその例です。

- そんぽ24

- チューリッヒ保険

これらの会社では、今でも商用の軽貨物車に年齢条件を設定できないプランとなっているようです。

最近は「年齢条件が選べる」保険会社も増えている

一方で、現在では軽貨物車でも年齢条件を細かく設定できる保険会社が増えてきています。

ただし、すべての保険会社がそうというわけではなく、まだ対応にはバラつきがあるのが現状です。

そのため、軽貨物車の保険を検討する際には、使用者の年齢や条件に合った保険会社を選ぶことで、保険料を抑えられる可能性があります。

年齢条件が付けられないとデメリットになる?

では、年齢条件を付けられない保険には、どんなデメリットがあるのでしょうか。

たしかに、年齢条件が設定できる保険では、年齢によって保険料が割引されることがあるため、条件を付けられない保険は損に見えるかもしれません。

ただし、保険会社によってもともとの基本保険料が異なります。

年齢条件で割引がある会社よりも、割引がなくても保険料が安い会社も存在します。

また、一般的に年齢条件が付けられない保険では、若年層の保険料がやや安く設定されていることもあります。

そのため、どちらが有利かは、利用者の年齢や状況によって変わってくるのです。

そもそも、年齢条件は必要なの?

最近になって軽貨物車でも年齢条件を設定できるようになってきた背景には、「リスク細分型保険」という考え方があります。

これは、ユーザーの年齢や使用目的、運転歴などをもとに、より細かくリスクを分類して、保険料を適正に設定する仕組みです。

このような動きから、年齢条件も細分化されるようになってきており、ユーザーにとって無駄のない保険選びが可能になってきているといえるでしょう。

●結局どの保険を選べばいいの?

4ナンバーの軽貨物車に加入する保険を選ぶ際は、下記の事が大切です。

- 必要な補償をしっかりつける

- 不要な補償を省く

- 年齢条件の有無を確認する

- 複数の保険会社で見積もりをとって比較する

「年齢条件があるから良い」「付けられないからダメ」という単純な判断ではなく、最終的なトータル保険料がどれくらいかを重視するようにしましょう。

まとめ

軽自動車は、車両価格が手ごろで、燃費も良く、税金も安いなど、たくさんのメリットがありますよね。

そのうえで、任意保険料も上手に節約できれば、さらに経済的なカーライフを送ることができます。

たとえば…

- 車両保険にあえて加入しない(そのぶん保険料が安くなる)

- セカンドカー割引を活用する(2台目以降なら保険料が割引される)

といった工夫で、保険料を抑えることができます。

- 車両保険に加入しない

- セカンドカー割引を利用するなど

なにより大事なのは、任意保険料は保険会社や補償内容によって大きく変わるということです。

軽自動車のコストメリットを最大限に活かすためにも、複数の保険会社から見積もりを取り、自分に合ったプランを見つけることが大切です。

最近は、一括で複数の見積もりが取れる比較サービスもありますので、ぜひ活用してみてくださいね。

軽トラックの任意保険を更に知りたい方は下記の記事をご参考下さい。

軽トラックの任意保険を更に詳しくチェック