通販型【ダイレクト型】自動車保険とはどんな保険?

▼「通販型【ダイレクト型】自動車保険の特徴をマンガで解説」▼

|

|

車に乗っている人なら既に加入しているよ!という方もいると思いますが、これから車を買う人や、代理店でしか契約したことない場合メリット・デメリットがわからないかもしれませんね。

通販型【ダイレクト型】自動車保険とは?

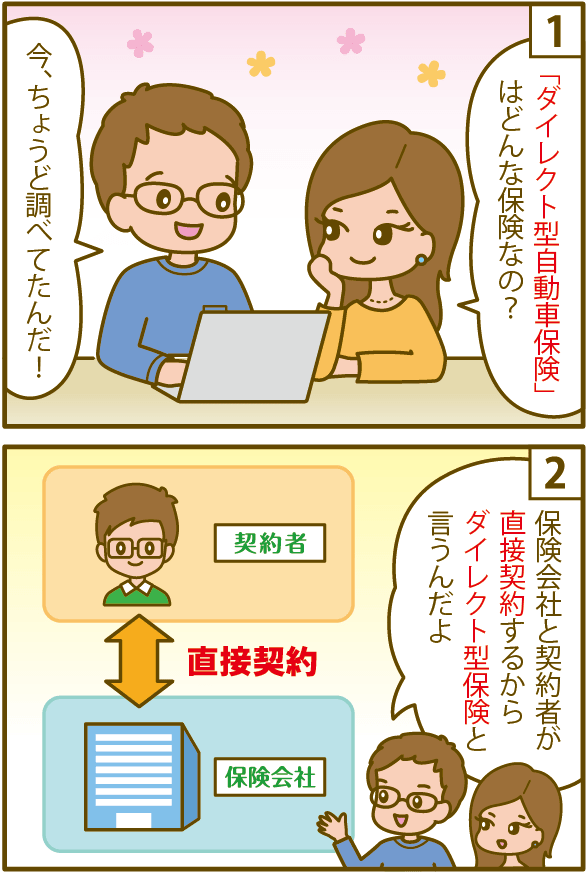

ダイレクト型自動車保険とは、消費者が保険会社とインターネットを通じて直接契約するため「ダイレクト型自動車保険」と呼ばれています。

保険料の見積もりや加入手続きなどすべてネット上で完結する為、通販型自動車保険とも呼ばれ、営業担当者がいないためユーザー自身が補償内容を決め契約する流れのため、最低限の自動車保険の知識も必要になります。

ダイレクト型自動車保険の特徴

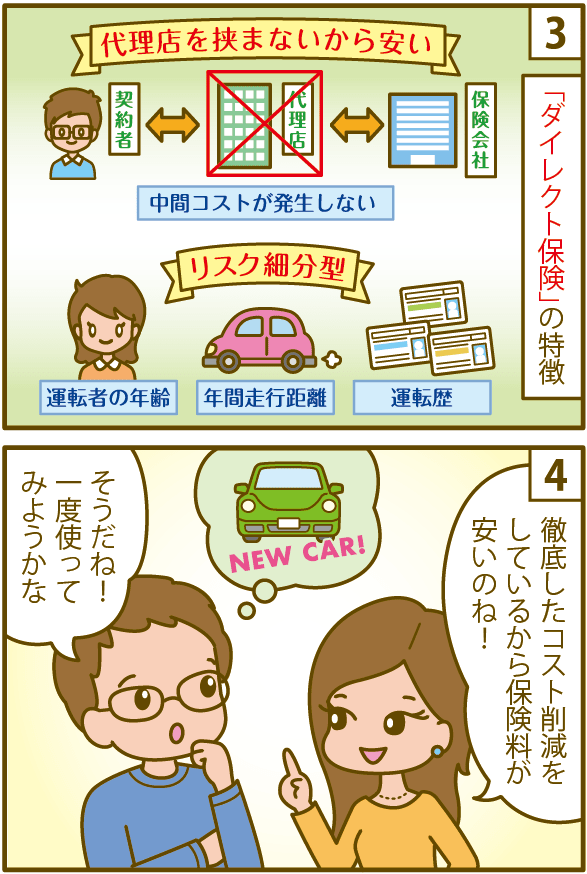

通販型自動車保険は代理店が介在せず、コストを徹底して抑えているのも特徴で、「代理店型自動車保険」より保険料が安いのが大きな特徴です。

一方、事故リスクの低い優良運転者を主なターゲット層にしているため、事故歴があり等級が低い人は、保険料が高くなるばかりか保険自体に加入できない事があります。

保険料が安く手軽な印象がありますが、実際はそれだけでは無いので、契約検討している人は、ダイレクト型自動車保険の特徴と注意点を知っておきましょう。

代理店型自動車保険に比べて保険料が安くなる

なんといっても、コスト削減が徹底されており保険料が安いのが一番の特徴で、中間コストがかからない仕組みになっているのがポイントです。

ただ単に安いのではなく、代理店で契約する補償と同じ内容で安いのが大きな特徴ですね。

代理店を通さず保険会社と契約者が直接取引するため、販売管理費を抑えることが可能となり、等級の高い優良運転主は代理店型自動車保険に比べて2~3割ほど保険料が安くなる傾向があります。

通販型自動車保険の価格相場|安いには訳がある

また魅力的な割引も多いのも特色ですね。

- 早期割引

- ゴールド免許割引

- エコカー割引

- 新車割引

- 証券なし割引

- ネット割引

- ドライバー限定割引

特にインターネット割引は、かなり大きな割引になっている会社が多いですので、電話ではなく、パソコンなどで申し込みをするほうがよりオトクになります。

直接契約によるオペレーション

また今ではパソコンやスマートフォンで、いろんな情報を収集するのが一般的となり、そういったツールになじんだユーザーにとっては、いちいち代理店に出向いたり、スタッフを相談する時間は必要ない、という方もいるでしょう。

時間がない忙しい人も、空いた時間にさっと見積もりを取って保存し、複数比較したり、内容を精査したうえで、申し込みまで直接完結できるのも魅力。

多少知識は必要ですが、自分のペースで考えられるのも特徴といえますね。

ロードサービスが充実!

自動車保険は、万が一の大きな事故の際に、しっかりとカバーできるように補償を組み立てて置き、備えることが大事ではありますが、実際そのような事故を起こす方ばかりではありませんよね。

実は自動車保険が大いに役立つときというのは、車のトラブルがあったときなんです。

付帯しているロードサービスがかなり充実しているため、補償は受けたことはないけど、ロードサービスにはお世話になっている、という方は多いようです。

私もガス欠、バッテリー上がりでお世話になった経験がありますが、ほんとにスピーディに対応してくれ、助かりましたよ。

以下のようなサービスが受けられます。

- バッテリー上がり

- キーとじ込み

- 故障で自走不可のときレッカー移動

- パンクの際のタイヤ交換

- ガス欠

- 脱輪のレスキュー

車両運搬費用や、帰宅できないときの宿泊費用、交通費をカバーしてくれる場合もあります。

また別のところでロードサービスを受けられる方の場合、ロードサービスを外すことができる保険会社もあり、さらにコストダウンとも可能な場合もあります。

リスク細分型自動車保険とも呼ばれる

ダイレクト型自動車保険は、「リスク細分型自動車保険」と言う意味も持っており、一人ひとり細かな契約内容を選択できます。

年間走行距離・免許の色・運転者の限定など細分化して設定と、自動車の使用目的や運転頻度に合わせた無駄のない補償内容で(自動車保険を)契約できます。

事故リスクの要素を細分化し、それに即して組み立てることにより、事故リスクが低いユーザーは保険料がより安くなるようになっているのです。

逆に、事故リスクの高いユーザーは、加入拒否されたり、保険料がより高くなったりします。

優良なユーザーを優遇し、お得になるようにしている反面、リスクが高いユーザーを敬遠する面もあるんですね。

保険契約者の使用状況を細かく設定と、個々のニーズに合わせ無駄をなくした保険を組むことができる仕組みを採用した保険です。

等級が低い場合、加入できない可能性がある

契約期間内に自動車保険を何度も適用する可能性が高い契約者を事故リスクが高い人物とみなします。

そのため等級が低い場合、継続更新時に車両保険の加入ができなかったり、時には自動車保険の加入そのものを拒否されたりする場合があります。

特に6等級以下では、保険会社各社とも保険料が極端に高くなるというデータがあり、通販型自動車保険は優良運転者には優しく、事故リスクの高い契約者には厳しい保険といえるのです。

インターネットで見積もりから契約まで手続きが可能

それぞれの機能概要を簡単に説明しましょう。

見積もり機能

通販型自動車保険を取り扱っている各保険会社のホームページ上で、専用の入力フォームに必要事項を入力するとオンラインで見積もりを取ることができます。

保険会社を乗り換える場合は、保険証券を手元に用意しておくとスムーズに入力できるでしょう。

車の購入に合わせて新たに申し込む場合は、購入予定の車種が決まっていれば、車種と契約者情報を入力と見積もりが可能です。

契約機能

自動車保険に加入する保険会社が決まったら、インターネットで契約手続きを行うことができます。

申し込み手続きが完了すると、契約者住所に保険内容が記載された保険証券が届きます。

また、保険会社のホームページにある契約者専用ページ(マイページ)でも契約内容を確認できます。

契約内容変更

契約者情報、車種情報、保障内容など契約内容を変更したいときは、契約者専用のページから変更できます。

保険会社によって変更手続きの方法は若干異なりますが、難しい操作などはありません。

どうしても分からない場合は、ヘルプ機能や電話窓口を用意している会社もありますので、そちらを利用するようにしましょう。

事故対応はどうなってるの?

万が一の際の事故対応に関しても、代理店型と同じで変わりありません。

中にはスタッフが現場に駆け付けるサービスまで行っているところもあるほど、事故の際の対応も専門のスタッフがいるので心配はいりません。

事故後に関しても、示談交渉も事故の当事者が保険に入っていれば、保険会社同士で進めてくれたり、弁護士費用特約を付けていれば、もめたときも弁護士にサポートしてもらえる場合もあります。

まとめ

このように通販型自動車保険は、契約者と保険会社が直接契約と保険料を抑えることができるといった特徴があります。

しかし、従来の自動車保険のような代理店が介在しないため、契約者は契約内容や補償サービスを選ぶ判断力や責任が求められます。

保険料を安くしたいがために、補償内容を手薄にしてしまうと、万が一、事故に遭遇した際に、保険が適用されないといった事態が起こる可能性があります。通販型自動車保険は自己責任が求められ、補償内容を十分に理解したうえで契約する必要があります。

通販型自動車保険を選ぶなら

しかも、安いからダメというわけではもはや無いですね。

ネットが活用される今の時代にマッチした自動車保険と言えますね!

でも、無駄がなくて最低限の保証は付けるのが鉄則ですけどね!

通販型自動車保険は代理店を通して契約を結ぶよりも費用が安くなるのがメリットですが、あくまで自分の判断で保証内容を決めてしまうので、特約やサービス体制にまでなかなか気を配れないのが実状です。

保険に入ったはいいいが、事故対応が遅いとか、示談交渉が上手くいってないとか、事故にあった時に不満に思うことは多く出てくるです。

代理店契約であれば、担当者が決まっており、事故の際も安心できますが、通販型だと見も知らない保険員がやってくるので、その人の交渉力等が全く分かりませんよね。

ですからそういった部分が省かれているからこそ安くなっている事をよく理解しておかなくてはならないでしょう。

派遣された保険員がベテランの時もあれば、新人の頼いない時もあります。

こういった事まで求められるのであれば、やはり信頼の置ける人を見つけて代理店経由の契約にした方がいいかもしれませんね。

自動車の任意保険の相場を確認はそれと同じくらい大事ですね。

なぜならこの保険契約はあくまで自分で選んで自分の判断で契約になるからです。

対人を介しての契約ならば、相手からいろいろな提案もあるでしょうし、気軽に質問も可能です。

しかし、それが一切無い為に、入った保険内容が却って高くなったということもあります。

任意保険は多くの商品があるので、補償が被っていることも多くあります。

それを知らずに同じような保険を重ねて契約もありえるのです。

ですからこの保険に加入するにはある程度の保険知識は持っておいた方がいいですよ。

自分の申し込んだ契約内容を直してくれる人はいないのですから。

でもシッカリとどんな内容で契約したらいいのか?

必要なもの、必要ではない補償が分かるようになり最適な保険を選べるようになれば間違いなくダイレクト型の保険は安いですね。

|

|