【車の自賠責保険】2026年自賠責保険料~保険の役割

▼「自賠責保険の役割をマンガで解説」▼

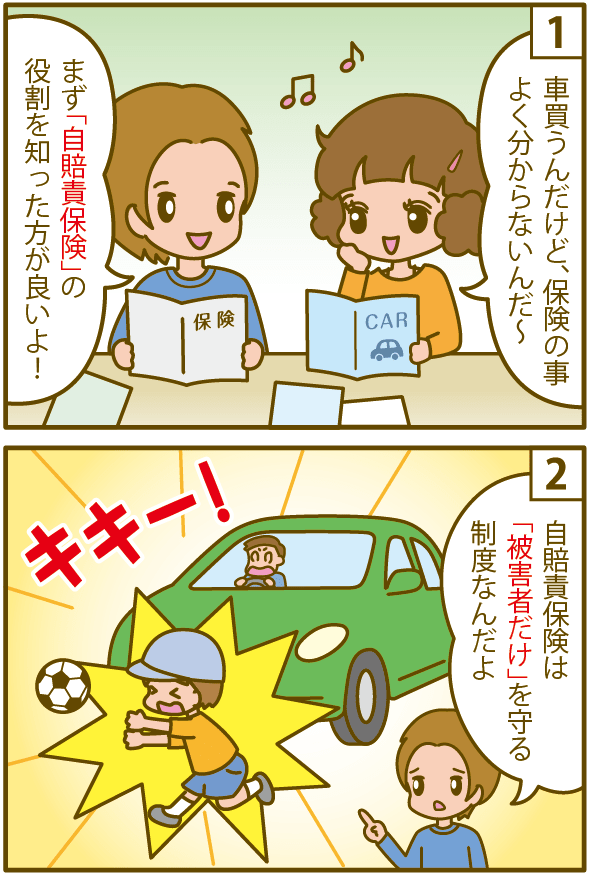

自賠責保険は強制! 自賠責保険の役割と補償内容・保険料を解説

「自賠責保険」は強制加入ですので、加入しなければ公道を走ることが出来ません。

交通事故が起こったときに、「被害者」が必ず補償を受けられる様に考えられた、「対人保険制度」です。

ただしこれはあくまでも「被害者」が最低限度補償を受けられるように、設定されているだけで、上限が傷害ですと120万円までと金額的に充分ではありません。

自賠責保険とは?

被害者のための保険

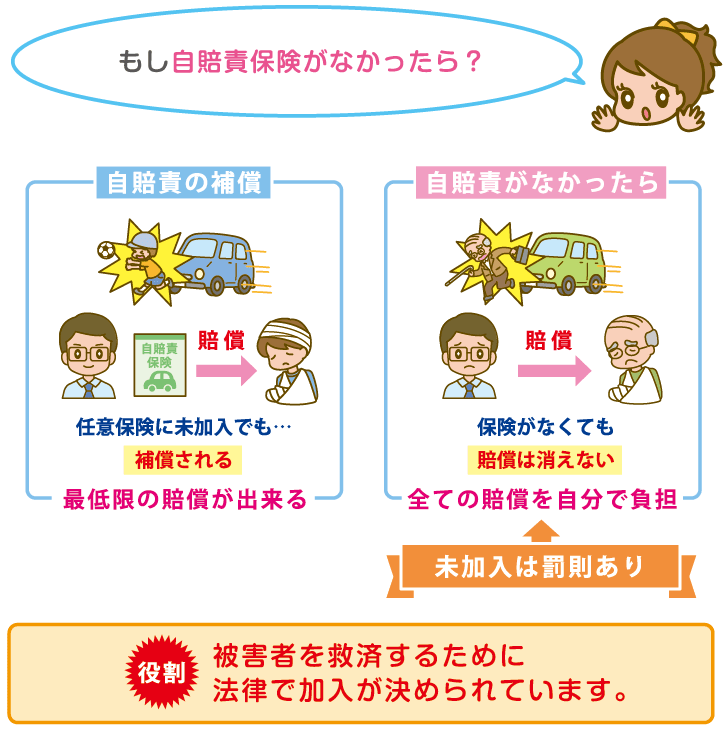

自賠責保険とは、正式名称を「自動車賠償責任保険」といい、自動車損害賠償保障法という法律で加入を義務づけられている保険です。その性質から自賠責保険は強制保険とも呼ばれており、逆に自動車保険は任意保険と呼ばれます。自賠責保険は交通事故が発生した場合、被害者を救済するための保険であるため、交通事故の中でも人身事故の場合に限って保険金が支払われます。

自賠責保険に加入していないと?

自賠責保険に加入していないと、法律によって以下の通り罰せられます。

1年以下の懲役または50万円以下の罰金+免許停止処分(違反点数6点)

また自賠責保険に未加入の場合、車検を受けることができませんし、なにより公道を走ることができません。自動車やバイクを購入したら、まずは自賠責保険に加入すると覚えておきましょう。

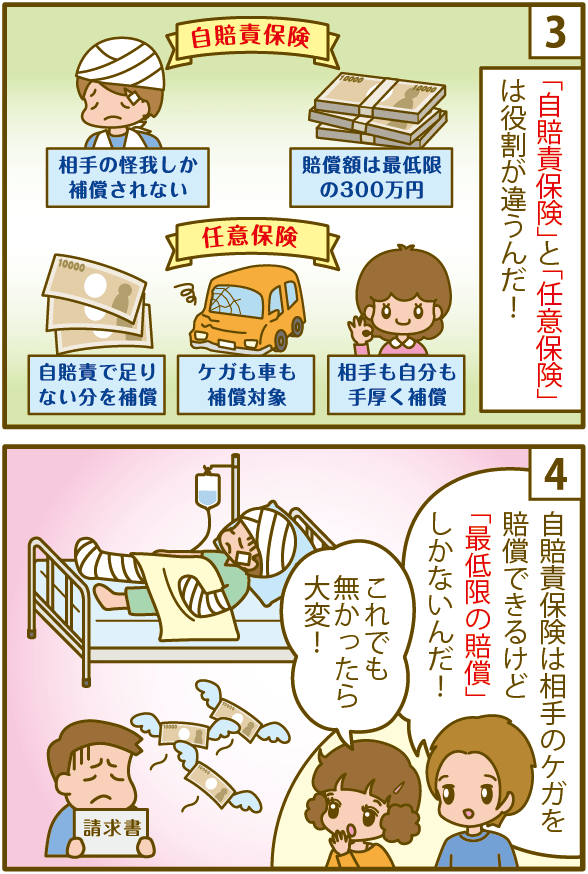

自賠責保険の補償内容

自賠責保険の補償額と補償範囲

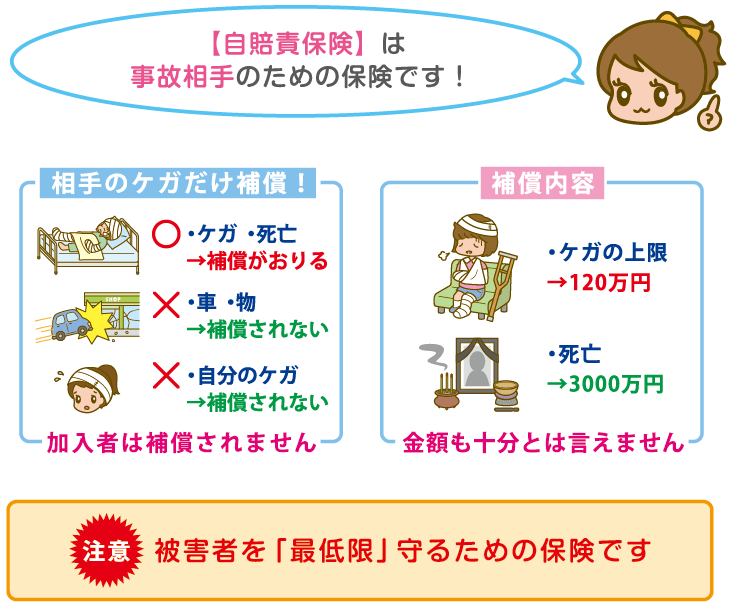

自賠責保険の補償は、ケガをした相手「被害者」への補償ですので、加入者であってもあなた自身は保険金を貰えません。

●自賠責保険の補償額

| 怪我の具合 | 賠償金の上限 | 賠償内容 |

|---|---|---|

| 死亡の場合 | 3000万円 | 葬祭費・死亡による逸失利益・本人への慰謝料・遺族への慰謝料 |

| 傷害の場合 | 120万円 | 治療費・看護料(医師の証明が必要)・付添費(幼児など通院が困難な事情や、医師の指示がある場合)・入院中の諸雑費・休業損害・傷害慰謝料 |

| 後遺障害 | 75万~4000万円 (認定される等級により異なる) | 逸失利益・慰謝料 |

※すべて被害者1名に対して

自賠責保険の補償範囲は、主に自動車を運行中に他人にケガをさせたり、死亡させたりした場合の対人賠償保険、つまり人身事故のみが補償の対象です。そのため自賠責保険は、自分自身のケガや、相手や自分の車に対する補償がありません。また対人賠償のみに限定していることと、被害者救済の観点から迅速かつ公平に保険金を支払うという観点から、自賠責保険の保険金は法律によって「支払基準」が定められています。

金額だけを一見すると、対人賠償保険については自賠責保険だけでかなり支払われるように思いますが、最近では裁判で高額賠償金を請求されたケースも多く、自賠責保険の支払い限度額を超える場合もあります。

●「被害者」のための保険

他人の車やモノを壊した部分への補償や、自分のケガやモノは補償されません。

しかも死亡の場合も3000万円…高いですか?安いですか?そんなものではないですよね。

最低限度の範囲しか保証してくれないのが「自賠責保険」なんですね。

「自賠責保険」と任意の「自動車保険」の違いは?

自賠責保険の特徴

自賠責保険未加入は、罰則が課せられています。

車やバイクで公道を走る場合、必ず加入する「義務」とされており、もし未加入の場合、「1年以下の懲役、50万円以下の罰金」(自賠責法86条の3 第1項)が課せられます。

この場合懲役、罰金は「刑事罰」ですので、「前科」がつくことになります。

●自賠責保険の特徴

- 強制加入(義務)

- 他者(被害者)の救済だけ

- 賠償金額が安い(300万円まで)

任意保険の特徴

任意加入の「自動車保険」は、加入していなくても、罰則はありません。

だからと言って入らなくても…という訳ではありません。

交通事故の場合、「自賠責保険」だけでカバーできない事例が殆どだからです。

●任意の自動車保険の特徴

- 死亡事故も「無制限」で補償

- モノは車などの補償もできる

- 交通事故以外の場面での補償もオプションでつけられる

- 事故だけでなく風水害での車のダメージがカバーできるオプションも

自動車に乗るうえで起こるさまざまなトラブルをカバーでき、相手だけでなく自分自身の事も補償されます。

また保証の金額も契約内容によりますが、無制限で補償してくれるというのは大きな違いですね。

【2018年】自賠責保険の保険料

車のタイプごと保険料が変わる

自賠責保険の保険料は、車のタイプのタイプにより異なります。

また、本土用・離島用・沖縄用で保険料が変わります。

まずは本土用を紹介します。

自賠責保険料(自家用乗用車・軽自動車・バイク)

| 車のタイプ | 保険の期間 | |||||

|---|---|---|---|---|---|---|

| 37ヶ月 | 36ヶ月 | 25ヶ月 | 24ヶ月 | 13ヶ月 | 12ヶ月 | |

| 自家用乗用車 | 36,780円 | 35,950円 | 26,680円 | 25,830円 | 16,380円 | 15,520円 |

| 軽自動車 | 35,610円 | 34,820円 | 25,880円 | 25,070円 | 15,960円 | 15,130円 |

| 自動二輪 (250㏄超) | 14,950円 | 14,690円 | 11,780円 | 11,520円 | 8,560円 | 8,290円 |

| 自動二輪 (125㏄~250㏄) | ― | 15,720円 | ― | 12,220円 | ― | 8,650円 |

| 原動機付自動車 (125㏄以下) | ― | 12,340円 | ― | 9,950円 | ― | 7,500円 |

貨物車(トラック)の自賠責保険料

| 車のタイプ | 保険の期間 | ||||

|---|---|---|---|---|---|

| 25ヶ月 | 24ヶ月 | 13ヶ月 | 12ヶ月 | ||

| 普通貨物自動車 | 営業用2トン超 | 53,890円 | 51,990円 | 30,660円 | 28,720円 |

| 営業用2トン以下 | 44,100円 | 42,580円 | 25,520円 | 23,970円 | |

| 自家用2トン超 | 44,100円 | 51,990円 | 30,660円 | 28,720円 | |

| 自家用2トン以下 | 44,100円 | 42,580 円 | 25,520円 | 23,970円 | |

| 小型貨物自動車 | 営業用 | 44,760円 | 43,220円 | 25,870円 | 24,290円 |

| 自家用 | 30,460円 | 29,470円 | 18,360円 | 17,350 円 | |

| 軽貨物 | 自家用・業務用 | 25,880円 | 25,070円 | 15,960円 | 15,130円 |

※軽トラック(軽貨物)の自賠責保険料は乗用タイプの軽自動車と同じ金額で、特別金額が変わる事はありません。

※データ元:自賠責保険料(国土交通省)

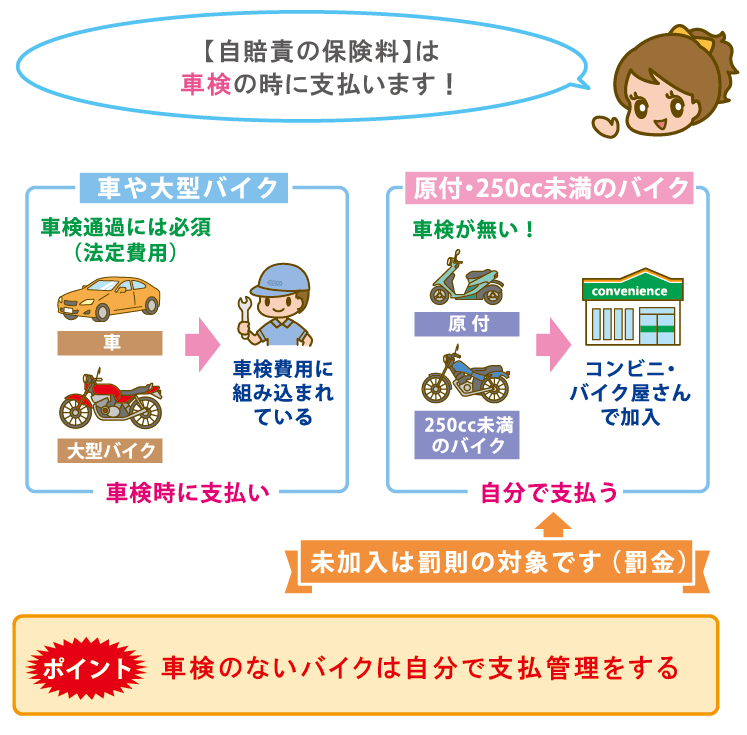

自賠責保険の保険料の支払い方法

保険料はいつ どうやって払うの?

自賠責保険の保険料は、基本的には新車を購入した時や、車検時にディーラーや整備工場にて支払います。強制保険であることに加え、自賠責の加入がないと公道を走れないため、お店の方がしっかり手配してくださることがほとんどですので、おまかせしてしまいましょう。

バイクはインターネット・コンビニ・バイク屋さんで払う

バイクの場合、大型・中型バイクは自動車の車検と同じように、ディーラーや整備工場での手配が可能です。一方、原動機付自転車などの小型バイク、ファミリーバイクは車検不要となっているため、車検時の手配ができません。そのため小型バイクやファミリーバイクの自賠責保険は、各保険会社に直接申し込みをする必要があります。直接申し込み以外は、コンビニで加入手続きを行なうことも可能です。コンビニの専用端末からその場で直接申し込みをもできますが、事前にインターネットから予約し、コンビニでは証明書の発行と支払い、保険標章(ステッカー)の受け取りのみで簡単に済ますことも可能ですので、ぜひ活用してみてください。

自賠責保険の事故対応と保険金請求の流れ

自賠責保険の事故対応は、自身が「被害者」なのか「加害者」なのかで内容が少し異なりますが、基本的には同じです。以下は「被害者」の場合と「加害者」の場合でのフローチャートです。

被害者の場合

被害者となった場合、「被害者請求」をできます。請求方法は以下の通りです。

① 事故の相手が加入している、自賠責保険の引受保険会社の事故センターに連絡する② 事故や自身のケガの状況を報告し、必要書類を請求する

③ 必要書類が届いたら、自身のケガの状況などが分かる書類を添えて返送する

④ 保険会社に書類が到着次第、事故状況や損害状況(治療費や休業による損害を含め)の調査開始となる

⑤ 調査の結果、被害者である自身へ保険金が支払われる

加害者の場合

万が一加害者となってしまい、相手がケガをして、その治療費や休業損害などを加害者である自分が立て替えを行なった場合、立て替えた部分について自身が加入している自賠責保険に、「加害者請求」をできます。請求方法は以下の通りです。

① 自身が加入している、自賠責保険の引受保険会社の事故センターに連絡する② 事故や相手のケガの状況を報告し、必要書類を請求する

③ 必要書類が届いたら、加害者である自身が、ケガをした被害者に損害賠償金や治療費などを支払ったことが分かる領収書などを添えて、返送する(加害者請求は、被害者への損害賠償金などを全て支払い後に請求できます)

④ 保険会社に書類が到着次第、事故状況や損害状況(治療費や休業による損害を含め)の調査開始となる

⑤ 調査の結果、加害者である自身へ保険金が支払われる

自賠責保険の更新・契約期間

「自賠責保険」は車検の際に加入になります。

車検に通した車は事故を起こしたとしても最小限度の補償はできるようになっているんですね。

車検に出すイコール自賠責へ加入?

筆者もついこの間、車の車検に出したところです。

車検についても、業者に申し込みし、車を預けたらあとはおまかせ、というような感じですので、どなたも自賠責の手続きだとか、期間だとか、そういったことはあまり意識しない物ではないかと思います。

「車検を受ける」ということは、以下のような意味合いを持ちます。

- 必要最低限公道を走る上で適切な整備ができている

- 最低限度の補償が受けられる強制加入の自賠責保険をきちんと更新する

車検に関しては、受ける先によっては、必要最低限度の整備以外に、メンテナンスしておいた方がいいかも、という部分も施すこともあるようです。

でも車検に合格するかどうか、という部分では、こういったところを触らなくても関係がありません。

そして車の整備のほかに、重要といえる要素が「自賠責保険」。

新車の場合、車検は登録から3年後、その後は2年ごとで受けますが、「自賠責保険」もこのタイミングとリンクする期間で更新します。

このようなしくみにと、もし事故を起こしても、任意保険に仮に入っていなかったとしても「最低限度」の補償ができるようにしてあるのです。

ところで車検の満了と、自賠責の期限の区切りが微妙に違うのはご存知でしょうか。

- 車検の満了 … 有効期間の満了日の 午後11時59分 まで(日をまたぐまで)

- 自賠責保険の期限 … 有効期間の満了日の 正午 まで

仮に同日で設定されてるとしたら、車検は切れていないけど、自賠責はお昼以降切れてしまった状態になることに。

でも自賠責保険の期間がないと車検が通らないため、同日の設定だとぎりぎりに車検を通すのに公道を走っていくことができない、という事態が生じてしまいます。

そういったことから、自賠責保険は契約の契約期間は3年、あるいは2年にプラス1か月、といったものも用意されています。

ユーザー車検の場合はこういったことも理解して、自賠責保険の期間も問題がでないように設定しなければなりません。

自賠責保険の加入期間は?

自賠責保険の加入期間、あまり気にかけたことがない、という方がほとんどではないかと思います。

新車購入時も、車検のときも、担当者がきちんとやってくれるでしょうから、気にする必要がない、ということからではありますが…。

実際確認してみると、自賠責保険の加入期間というのは、車検のスパンに即した24か月、36か月(商用車だけは12か月も)、そこに1か月プラスした25か月、37か月、(13か月)が一般的。

でもそのほかにも37か月までの間で、1か月単位で加入が可能なんだそうです。

基本車検の業者、ディーラーなどで車検をお願いすると、きちんとその次の車検満了日をカバーするかたちで、次の車検までの期間と同じか、プラス1か月という期間で加入の手続きをしてくれます。

車検と自賠責はリンクした期間で契約するので、場合によっては車検が切れてしまったと同時に自賠責も切れる場合もありますが、必ずしもそうとはいえません。

そうならないために、リンクした24か月、36か月といった期間プラス1か月、という設定があるんですね。

どんな場合でも、車検と自賠責保険の期間がリンクしつつ、自賠責が切れることがないように設定するのが基本です。

自賠責保険の更新は?

車検をきちんと通していれば、自賠責も大丈夫です!

自賠責とリンクしている「車検」ですが、車検は満了日の1か月前から受けられるものの、自賠責の更新はいつからできるんでしょうか。

車検の満了と自賠責が切れるときにタイムラグがあることから、継続の検査の場合の特別措置的に車検の期間を超えてしまう「2ヶ月以内」から更新ができるようになっているそうです。

とはいえ、基本的には車検を継続できる時期のうちに業者に通しにいけば、自賠責も期間をあれこれ考える必要なくキチンと更新できる、ということですね。

ユーザー車検の場合は細かいところまでしっかり考えて契約更新しなければなりませんよ。

車検は車の健康診断を行うといった一面だけでなく、万が一の事故の際にも最低限の補償ができるように、自賠責の更新もニコイチ、ということ。

車検の満了日と自賠責の期間には細かい違いはあるものの、車検が受けられる期間にきちんと受けていれば、自賠責の期間もちゃんと更新されるので特に心配はいりません。

廃車の場合は返金(保険料の返還)解約ができる

もし自動車を廃車した場合、自賠責保険を解約できます。必要な書類や持ち物は以下の通りです。

●返金に必要な書類

- 印鑑

- 自賠責保険証明書

- 自動車の廃車が確認できる書類(廃車時に、運輸局から交付される書類など)

- 契約者本人であることが確認できる書類(運転免許証や保険証など)

- 保険標章(ステッカー)※車検のないバイクや、原動機付自転車の場合のみ

これらの持ち物を用意し、契約している保険会社へ通知するだけで、解約の手続きは完了です。ただし強制保険という性質上、解約手数料や事務手数料などを差し引くと、保険料がほとんど返ってこない場合もありますのでご注意ください。

【まとめ】「自賠責保険」プラス「任意保険」が絶対必要!

自賠責保険に加入しているから、任意保険は入らなくていいのでは?という声をよく聞きますが、自賠責保険はあくまでも「被害者を救済するため」に法律で定められた保険です。

そのため自賠責保険は、皆さんがイメージする一般的な保険の補償がほとんどありません。

任意保険は、自賠責保険で足りない補償を補うための制度ですが、自分に必要な任意保険を選択するにあたり、まずは自賠責保険の性質についてしっかり理解を深め、正しい知識を持っておきましょう。

任意保険未加入は破滅への道

死亡事故が起こった場合、賠償金は1億円以上ということも珍しくありません。

大きな事故が起こり、「自賠責保険」だけしか無かった場合、加害者の人生はどうなるでしょうか。

数億というお金を、自力で遺族に払いきることができる人は、ほとんどいません。

物損事故でも高額な請求となり、未加入で車を運転することは「人生の破滅と隣り合わせ」です。

車に乗るのなら自賠責保険だけじゃダメ!任意保険にも加入しましょう。

被害者の方への補償だけでなく、自分自身へ向けた補償や、物損をカバーできる保証、また壊れた車への補償が付けられるのは任意の「自動車保険」。

また車に乗るとき以外の補償もオプションで付けられるなど、最近の保険は進化しています。

なんといっても、重大事故の際の補償は「自動車保険」でないと賄いきれませんので、多少のお金がかかっても、加入すべきです。

|  |