【任意保険】 対人賠償保険

▼「対人賠償保険の役割をマンガで解説」▼

|

|

対人賠償の金額が高くてビックリ…

保険に加入するなら「対人賠償は無制限」を選んでおかないと、補償が足りなくなる事故があるよ。

また、”対物賠償”にもきちんと入ることで、相手方への補償の準備できるよ!

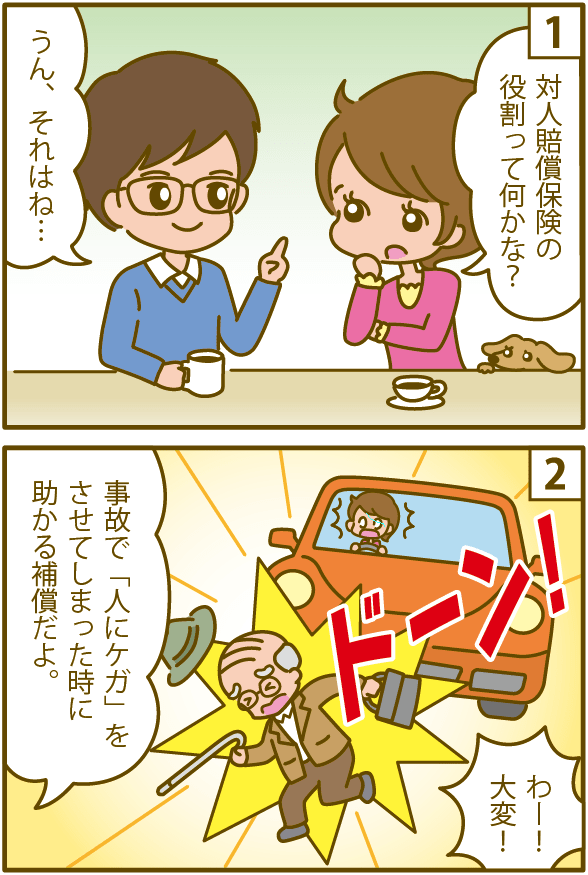

対人賠償保険ってどんな保証なの?

対人賠償保険とは・・

対人賠償保険とは文字通り対人、つまり他人に対する賠償を行うための保険です。

注意が必要なのはこの場合の対人は、自身は含まれないということです。

したがって事故を起こしてしまった場合、相手方のドライバーなどに対する賠償金は当然支払われますが、自身がケガなどをしてしまったとしても保険金は支払われないということです。

また、任意保険による対人賠償が行われるのは、自賠責保険による保険金を超過した場合に限られています。

任意保険の対人賠償保険によって支払われる保険金の金額は、以下の様な計算式で算出されます。

●例

分かりやすく例を挙げてみると、まず相手方つまり被害者の損害が500万円だったとします。

そしてこちら側の過失が7割、自賠責保険で支払われる金額が100万円だったとすると、500万円の7割が350万円、そこから自賠責で支払われる100万円をマイナスした250万円が相手に支払われるということです。

この場合相手方にも3割の過失があることになりますので、残りの150万円は相手の事故負担ということになるのです。

逆の立場の場合に、この自己負担分を補償してもらうためには人身傷害保険などが必要になります。

相手の補償をすることしか出来ない

読んで字のごとく「対」「人」「賠償」「保険」と言うことで、相対する人に対して賠償をする保険です。

この保障は人にのみ対処できる内容になります。

対人ということですので、事故に合ってしまった車の修理には適用されませんし、車の修理は対物保険が適用されるのです。

具体的には相手が怪我をしてしまった場合に掛かった「医療費」「慰謝料」「休業補償」「後遺障害」「介護保障」などが補償されます。

家族は保証されないぞ!

ココで気を付けて欲しいことは、「他人」へ対する補償ですので、自分の子供・両親・兄弟など家族には適用されないということです。家族は他人では有りませんからね。ですから、時々ニュースにも成るような自宅駐車場での事故等では保証金は下りないので気を付けて下さいね。

この「他人」とは何処の基準から言うのかといいますと、「被保険者」と言うことになりますので契約者の事を指します。

しかし、他人ということは友達や同僚などが契約者の車に乗っていて(助手席や後部座席)事故に合ってしまった場合などは補償の対象になるので保険金の支払の対象に成るのです。

この「被保険者」がどこまでを指すのかをよく理解して置かなければイザという時に困ったことに成りかねないのでちゃんと理解しておいたほうが良いですね!

補償の対象外に成る人

- 配偶者(夫・妻)

- 親子(父・母)

- 子供(息子・娘)

保険規約では「兄弟・姉妹・祖父・祖母」は被保険者には含まれません。そのため有責になり賠償金が支払われる事になります。

この規約は、保険会社毎に変わるものではなく、各社共通です。

自賠責補償との関係によって支払金額が決まる!

人身賠償保険は自賠責保険では補償しきれない部分を補う「補助的な保険」だって知っていましたか?

と言っても自賠責保険は上限で「120万円」までしか払ってもらえません。120万円と言ったら大金ですが、大きな怪我をさせてしまった場合全く補償の金額としては足りませんよね?

ちょっとした事故で全治1周間で治るような打撲などでは120万円もあれば休業補償・慰謝料・治療費を払ったとしても十分足りますが、万が一「死亡させてしまった・後遺症が残ってしまった」など取り返しがつかない怪我になってしまった場合には「6000万円」時には1億円を超えて賠償しなければいけなくなってくることも珍しく有りません。

その時に自賠責保険の120万円では足りない金額をこの「人身賠償保険」は補ってくれるのです。

●支払金額の計算式

賠償金額-自賠責保険(120万円)=人身賠償保険支払額

過失割合も影響するんです!

過失割合に関係して人身賠償保険の支払金額が変わるのは知っていますか?

簡単に言うと、自分の悪い分だけは支払金額から引かせて頂きますよ!

100万円掛かっても8:2の割合の責任があるのだったら、アタナの悪い分2割の20万円は引きますね!

と言う計算になります。

この過失割合については別ページで詳しく説明しますね!

こんな時に助かるぞ!

私は小さな事故しか会ったことが無いのですが、大怪我をする事故に会った時に貴方の人生の生命線に成る補償です。

コレは自分が悪くても相手が悪くても同じで、少しでも自身に過失が有ることで加害者・被害者の当事者になってしまいます。

そうなのです、自分は30代になって子供も出来て物凄く安全運転になったのですが、貰い事故というものはどうしても防ぎきれないものです。そんな時に2:8の割合で自分に過失が出来てしまった場合、しかも相手が後遺障害を負ってしまったら物凄い賠償金額が発生してしまいます。

もし相手が下半身不随などになってしまったとしたら一生分の介護費用等で2億円位掛かってしまう賠償相場に成ってしまうものです。

たった、2割と考えても2億円の2割は2000万円ですからね。

自賠責保険の120万円では全く足りず、残りの1880万円は貴方が負担しなければなりません。

もちろん、任意保険に加入していることで、この1880万は保険会社から支払われるのです。

大きな事故を起こしてしまう確率は小さなものです。

もちろん事故を起こすつもりもなければ、会ってしまう何て事は日頃は考えもしないです。

でも、たった一度の事故で人生を狂わせてしまうことも有るのです。

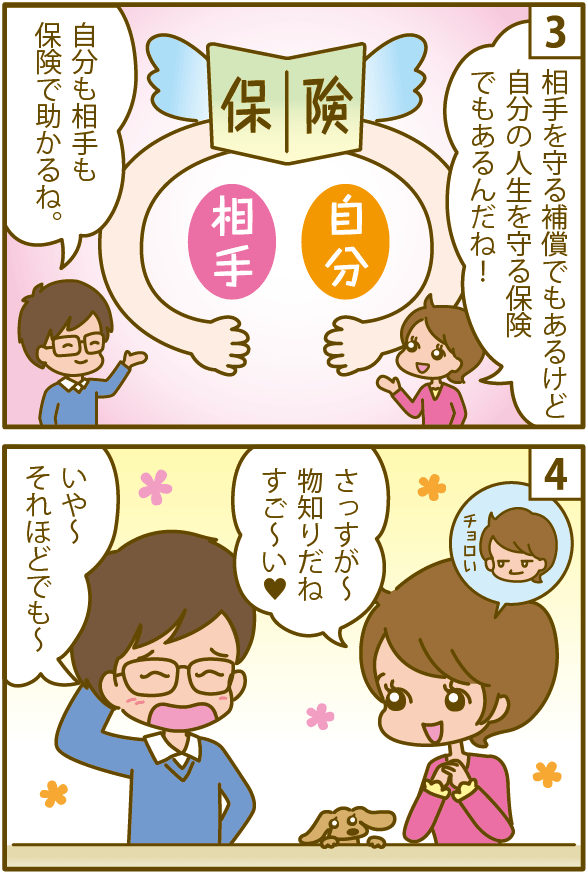

相手を守る補償でも有りますが、自分の人生を守る保険でも有るということを忘れないで下さいね!

|

|