搭乗者を守る自動車保険~2つの「傷害保険」について

▼「2つの【傷害保険】の役割をマンガで解説」▼

こんにちは、今回のお役立ち情報は…

自動車保険~2つの「傷害保険」について教えてほしい!

自動車保険に加入する際によく考えておきたいことは、何と言っても、万が一の事故に遭遇したときに、100%補償でカバーできるかどうか、ということ。

補償内容をよく考えずに加入すると、実際の事故の際に、この場合は補償が受けられません、となるケースも考えられます。

特になんとなくわかりにくいのがその中の「傷害保険」というものです。

ここでは「傷害保険」の役割、どのようにつけるのが自分に合うかと判断するために必要な知識を身に着けられるよう、くわしく説明していきます。

●人身傷害保険のポイント

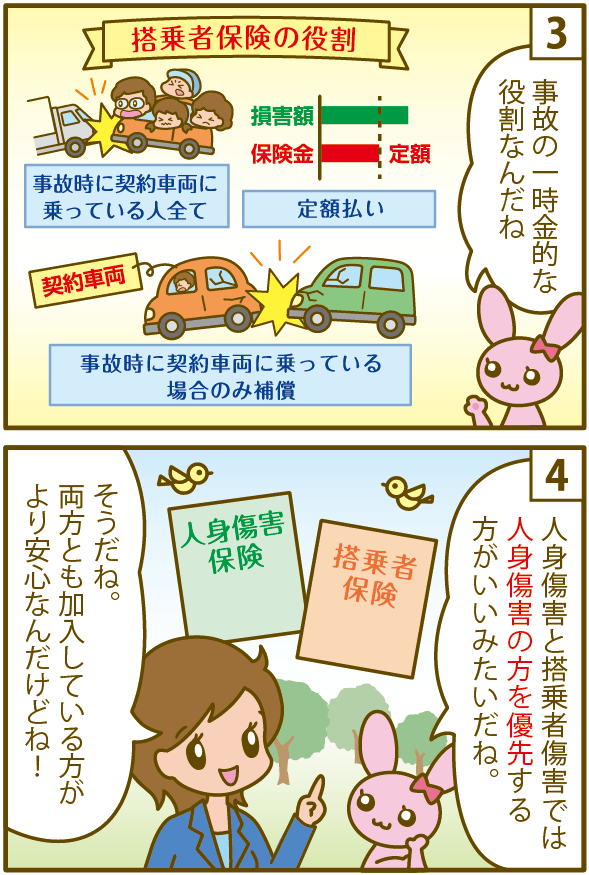

事故で死傷した際に、示談交渉を待たずに「総損害額」が支払われます。

相手のいる事故でしたら、あなたの車の搭乗者のケガは相手側の「対人傷害賠償」+自分の「人身賠償保険」から支払われ、自損事故の場合にも、あなたの保険の「人身傷害保険」から補償されます。

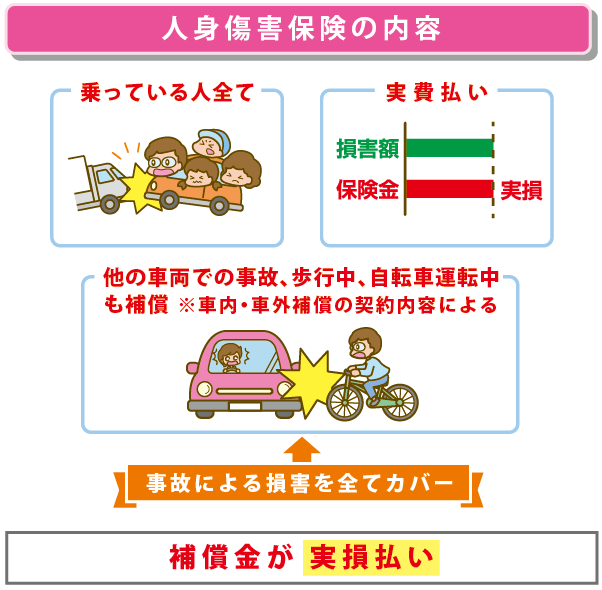

搭乗者傷害保険一時金のような位置づけで、怪我の症状により「定額の損害額」が支払われます。自分の車に乗っていた人に対して補償され、自損事故の場合のケガにも賠償されます。

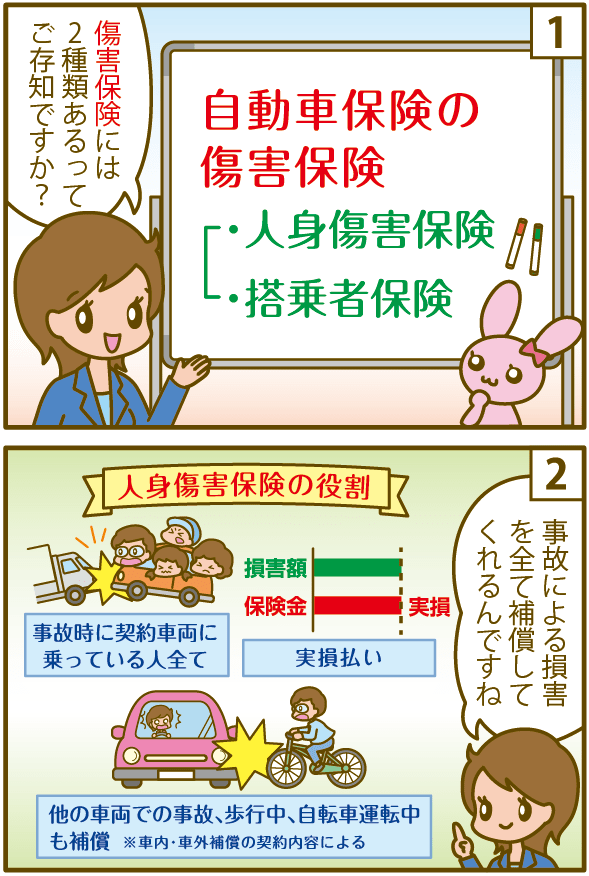

傷害保険は「人身傷害保険」と「搭乗者傷害保険」がある

自動車保険のなかの傷害保険は「人身傷害保険」そして「搭乗者傷害保険」があります。

しっかりと理解を深めないと、文字を見ただけではどういった違いがあるものなのか、わからない方が多いのではと思います。

人身傷害保険

「人身傷害保険」は治療費、精神的な損害なども「実際にかかった費用」を「過失割合にかかわらず」補償してくれるもの。

人身傷害保険をもっと詳しく

搭乗者保険

「搭乗者傷害保険」は、「入院、通院のみ」あるいはそれらにプラスして「死亡、後遺障害」に任意で加入でき、それに応じて「あらかじめ設定した金額」で補償してくれるものです。

搭乗者傷害保をもっと詳しく

※交通事故でけがをしたり、亡くなってしまったときに補償されるものという面では同じようなものなのですが、補償の計算のしかたやカバーできる補償の範囲に違いがあります。

加入パターンを紹介

「人身傷害保険」と「搭乗者傷害保険」は加入のしかたは以下の4通りがあります。

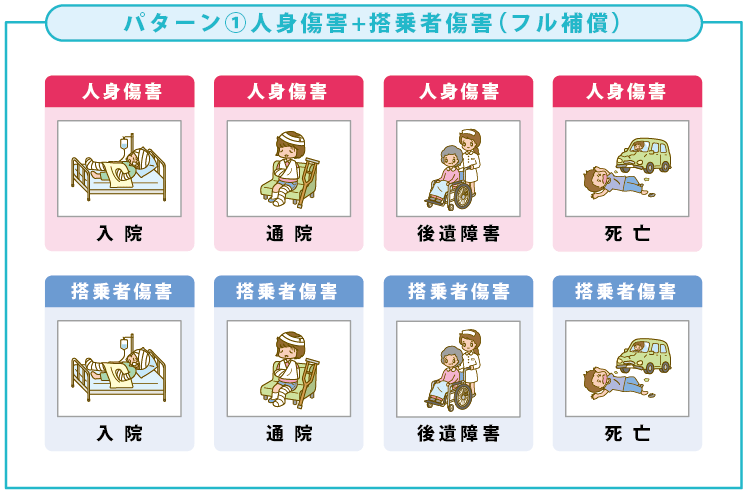

パターン①:人身傷害+搭乗者傷害(フル補償)

| 保険の種類 | 加入の可否 | 補償内容 |

|---|---|---|

| 人身傷害 | 加入 | 入院・通院・後遺障害・死亡 |

| 搭乗者傷害 | 加入 | 入院・通院・後遺障害・死亡 |

最も手厚いパターンがこちらです。

交通事故を起こしたときの入院、通院の治療費、精神的な損害分、遺失利益や死亡した場合の葬儀費用などなど、人身傷害については過失割合にかかわらず「かかった費用」を補償してもらえます。

しかしこちらの場合は、実際にかかった分ということですので、いくらかかったか「確定してから支払」になるので、確定するまでの間費用に困るケースもあります。

そこに搭乗者傷害をフルで付けているなら、設定した金額のなかで、入院、通院や後遺障害、死亡した場合など、規定にのっとって、決められた金額を支払ってもらえます。

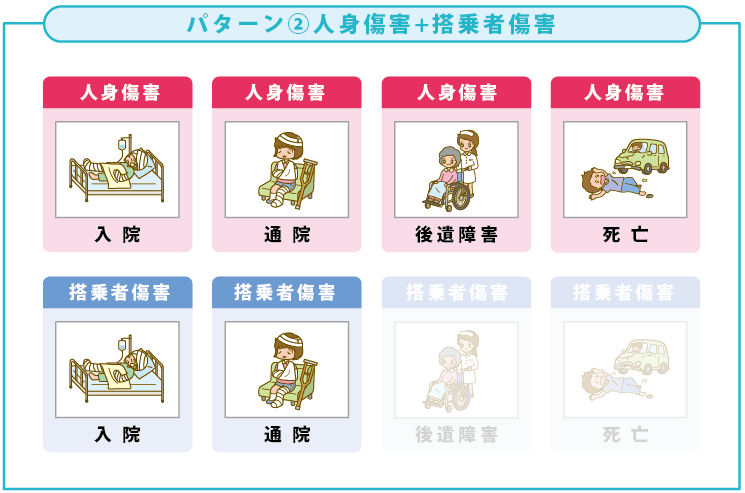

パターン②:人身傷害+搭乗者傷害

| 保険の種類 | 加入の可否 | 補償内容 |

|---|---|---|

| 人身傷害 | 加入 | 入院・通院・後遺障害・死亡 |

| 搭乗者傷害 | 加入 | 入院・通院 |

このパターンの場合、交通事故で入院、通院、精神的損害分や遺失利益分、また死亡した場合は葬儀費用などを、人身傷害では菓子る割合にかかわらず「かかった費用」で補償してもらえ、搭乗者傷害は死亡、後遺障害を除き、入院通院となった場合、規定にのっとって決まった額を支払ってもらえます。

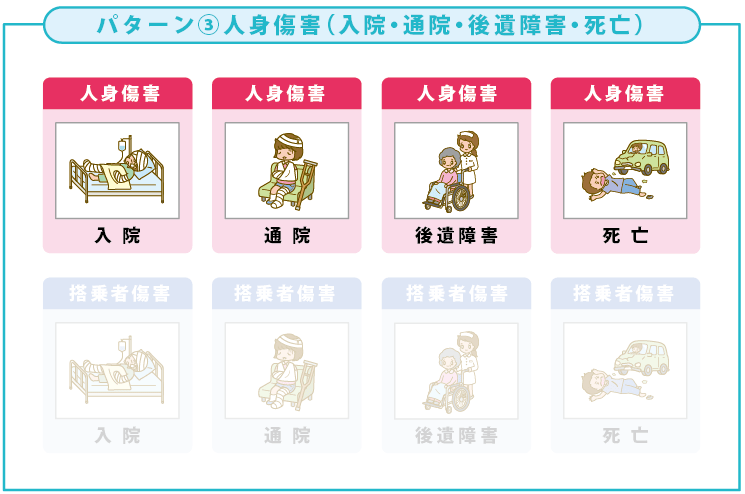

パターン③:人身傷害(入院・通院・後遺障害・死亡)

| 保険の種類 | 加入の可否 | 補償内容 |

|---|---|---|

| 人身傷害 | 加入 | 入院・通院・後遺障害・死亡 |

| 搭乗者傷害 | 未加入 | ー |

人身傷害のみに加入していた場合は、過失割合にかかわらず、入院、通院の治療費、精神的損害分や遺失利益分、また死亡した場合の葬儀費用など、過失割合にかかわらず「かかった実費」を支払ってもらえます。

ただし費用を算定した損害額を通知し、被保険者がその内容を認める書面を取り交わしたあとの支払いとなるので、一時的にお金に困ってしまう場合もあるです。

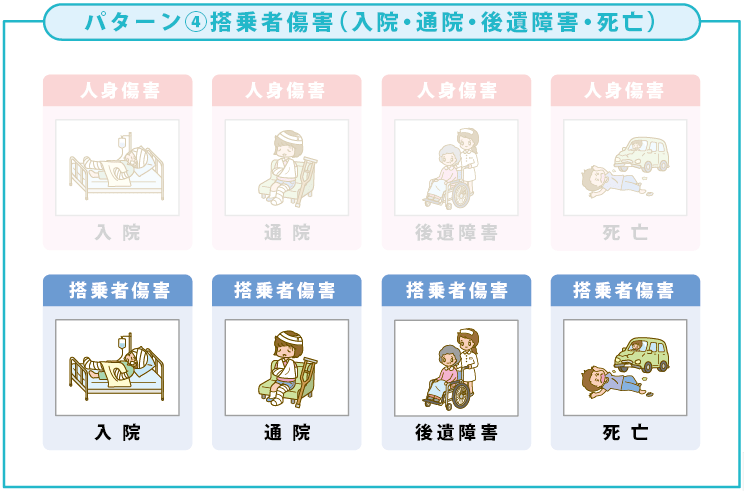

パターン④:搭乗者傷害(入院・通院・後遺障害・死亡)

| 保険の種類 | 加入の可否 | 補償内容 |

|---|---|---|

| 人身傷害 | 未加入 | ー |

| 搭乗者傷害 | 加入 | 入院・通院・後遺障害・死亡 |

搭乗者傷害のみを付けた場合、入院が何日の場合いくら、といった形で決まった額をケガや入院の状況や死亡した場合、後遺障害が残った場合も一定の規定にのっとって、支払がされます。

ただし、重篤な状況の事故などの場合、補償される金額が少なく感じることがあるです。

事故、ケガなどを実際に想定してみると…

ここでは簡単な例を挙げて、人身傷害と搭乗者傷害で、補償されるパターンを見ておきましょう。

パターン①:事故で入院費用が一日につき18000円かかった場合

| 人身傷害のみ | かかった分もらえるので一日につき18000円入院した日数分もらえる |

|---|---|

| 搭乗者傷害のみ | 定額で入院した日数分もらえるが、定額が15000円などであれば、3000円は自腹となる |

| 人身傷害+搭乗者傷害 | 実費分とともに、定額分もダブルでもらえる |

パターン②:退院したあとも通院で毎回3000円かかった場合

| 人身傷害のみ | かかった分もらえるので毎回分3000円実費分もらえる |

|---|---|

| 搭乗者傷害のみ | 一定額もらえるので額が10000円など、実費を上回る場合も |

| 人身傷害+搭乗者傷害 | 両方ダブルでもらえる |

パターン③:歩行中に事故に遭ってケガをした場合

| 人身傷害のみ | 車の乗車以外も補償というものなら、一定額上限まで実費で補償される |

|---|---|

| 搭乗者傷害のみ | 補償対象外 |

| 人身傷害+搭乗者傷害 | 人身傷害で車以外補償となっているなら実費分一定額上限まで補償あり |

このように見ていくと、補償される金額やシーンがそれぞれ異なることが分かりますね。

保険料にも差が出るものの、ライフスタイルによって、自分に当てはまるケースが考えられる場合は、その部分は付帯させていくことがポイントといえそうです。

【まとめ】 ライフスタイルと照らし合わせて補償を組み立てる

自身のライフスタイル、カーライフによって、どういったリスクが考えられるか、まずは思い浮かべてみること。

そのうえで、どういった補償が必要か、具体的に考えてみて、必要なものはしっかりつけるのがおススメ。

できるなら、人身傷害も搭乗者傷害もつけておくほうが、さまざまなリスクにしっかりと対応できて、より安心ではないでしょうか。