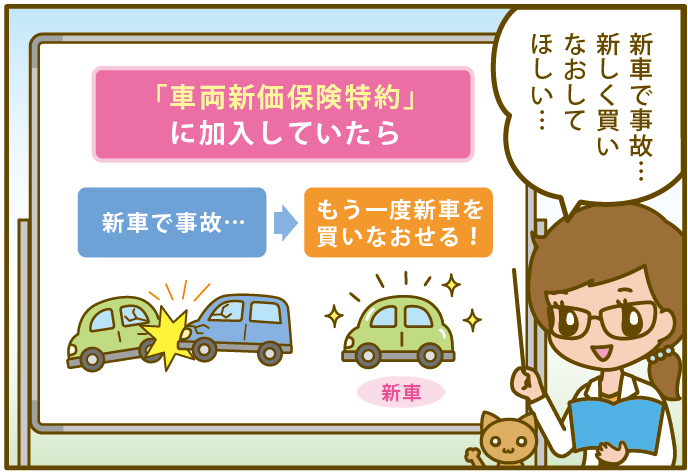

新車で事故!新車特約(車両新価保険特約)で新車を再購入できる補償

こんにちは、今回のお役立ち情報は…

車両新価保険特約について教えて欲しい!

新しい車を購入したら、大事に乗りたいものですが、万が一の事故は、いつ何時やってくるかわかりません。

そもそも、新車で買った車が事故車になるなんて、許せませんよね?

そういったときに「車両新価保険特約」に加入していたら新車を再購入が出来るのです。

車両新価特約ってどんな特約?

新車で購入した車が、「全損してしまった場合」又は、「修理費が新車価格相当額の50%以上となった場合」に、車両の新車価格相当額を補償する特約です。

保険会社によって、「車両新価保険特約」「車両新価特約」「新車特約」と名前が異なりますが、同じ内容の特約です。

※ダイレクト系の保険会社では扱いのないところもあります。

まずは、【車両新価保険特約】の事を知ろう!

「車両新価保険特約」は、事故に遭い車両保険が支払われる場合に、契約車両(新車)に多大な損害があり、あらたに新しく車を買うという場合に対して、実際に発生した再購入の費用分を保険金でカバーする、というものです。

この特約は、契約の自動車保険の開始日(始期日)の属す月が、契約車の初度登録年月の翌月から起算して、各保険会社が設定した期間でないと、契約できません。

設定期間は、契約車の初度登録年月の翌月から起算し11か月、25か月、37か月などさまざまで、保険会社によって違います。

車両保険ではだめなの?

車は、新車で200万円で購入したとしても、月日を追うごとに、減価償却され価値が下がっていきます。

翌年には180万円、翌々年には160万円…といったように、評価価格が下がりますよね。

車両保険でも、全損事故を起こした場合は、その残存価値までは補償してくれますが、車両保険の金額「協定保険価格」と、それにプラスし「全損時諸費用保険金」のが20万円を限度に車両保険の1割支払われるのですが、それでは新車の価格には全然届きません。

車両保険だけの場合

事故に遭った場合、車両保険で補償される限度額は時価額です。

新車で、200万円で購入しても 事故時の時価が160万円だったら、160万円までしか補償されません。

「車両新価特約」を付けていると

事故時の時価額が160万円でも、新車価格相当額200万円が補償され、更に付属品や登録等の諸費用が認められます。

これによって、保険で降りた賠償金で、事故の遭っても新車を購入が可能となるのです。

せっかく買った新車なのに事故車に乗るなんて…もう一度新車を買いなおして欲しい・・・という気持ちに【車両新価特約】は答えてくれるのです。

補償を適用できる条件は?

新車を再度購入できる条件は?

事故で車にダメージを受けてしまったらショックですが、新たに車を買い直す費用を賄えるのはありがたいですね。

ただし、再度購入できるケースは、以下のような場合に限られています。

- 車両の修理費用が、保険金額(協定保険価額)の50%以上になる場合

※本質的な構造部分に対し著しいダメージがある場合に限る - 廃車・車が修理不能な場合

車の破損具合

「車両新価特約」が適用されるのは、「全損のとき」と「修理費が新車価格相当額の50%以上のとき」ですが、修理費が新車価格相当額の50%以上となるのは、車の内外装・外板部品以外の部分に著しい損傷をきたしている場合に限られます。

走りに関係ない部分で費用がかさんでも認められません。

対象となる事故

「車両新価保険特約」は車両保険の特約ですから、対象となる事故は、

車両保険の補償範囲と同じですが…

| 車対車 | 盗難 | 火災・台風等 | 自損事故 | 当て逃げ | |

|---|---|---|---|---|---|

| 一般車両保険 | 〇 | × | 〇 | 〇 | 〇 |

| エコノミー+A | 〇 | × | 〇 | × | × |

| エコノミー | 〇 | × | × | × | × |

| 限定 A | 〇 | × | 〇 | × | × |

注目してもらいたいのは、「盗難」は「車両新価特約」の対象になりません。

また「車両新価特約」の補償を受けると、次年度の等級は3等級ダウンします。

新車特約の「新車」とは?

「新車」というくらいですから、登録してまもない車ってことですが、保険会社によって定義が異なっています。

- 保険始期月が契約車両の初度登録年月から『11ヵ月以内』

- 保険始期月が契約車両の初度登録年月から『25ヵ月以内』

- 保険期間の末日が契約車両の初度登録年月から『37ヵ月以内』

各社、独自にて「新車」の条件が定められており、購入したばかりの「新車」でなくても、登録から既定の期間内は新車の範囲という認識です。。

中古車でも加入できる?

この特約は、各保険会社の規定した期間であれば、自分自身が中古車として購入した車でも、加入が可能です。

1年落ちや2年落ち程度の高年式な車なら、加入する会社の設定した期間内であれば、この特約がつけられます。

支払いがされない例

場合によっては支払いがなされないケースが設定されています。

- 噴火や地震、津波などによる損害

- 横領や詐欺などによって生じた損害

- 契約車が盗難に遭ったことによって起こった損害

- 酒気帯び運転や無免許運転などによって生じた事故の損害

- 契約車にあった欠陥や腐食、サビ、そのほか自然な消耗により生じた損害

- 契約車の故障による損害

「新車の再購入費用」で支払われる項目

新しく買う車の費用をカバーできるということですが、どこまでカバーしてくれるのか、気になりますよね。

この特約でどこまで補償してくれるのか見てみましょう。

新車再購入費用のうち支払いの対象となるもの

- 車両本体価格

- オプション代

- 消費税

自動車を購入した場合、車両本体価格以外にも自動車の付属品(オプション)や登録などの諸費用や、カーナビなどの付属品も補償対象です。

しかし、「自動車税」「取得税」「重量税」「自賠責保険料」は補償されません。

納車費用・登録諸費用・車庫証明代行費用など保険会社によって扱いが異なります。

支払われる場合は、新車購入価額の10%、上限30万円、下限10万円を「再登録時諸費用保険金」として支払われます。

【まとめ】車両新価特約の価格と必要性

保険料への影響は?いくらほどで加入できるの?

特約の費用については、各保険会社によって違いますが、5,000円前後でした。

保険料として5,000円アップするのは大きいですが、新車購入から長くても3年しか加入でず、3年トータルでも15,000円しか掛かりません。

そう考えると、事故のときに新車を再購入できるなら、かなりお得ではないでしょうか?

愛着がわく車であるほど、加入メリットがありますね。

必要性

ではこの特約の必要性は?というと、車の価格と使用頻度によると考えています。

高額な車ほど加入するメリットが大きく、週末ドライバーなど車に乗る頻度が少ない人には必要ありません。

また、ローンがある車、また若いドライバーほど、必要性が高いといえそうですね。

保険料としては少し高くはなりますが、「事故で修理した自動車に乗るが不安だ」とか「新車を(事故で)修理するのはヤダ」という人は、ぴったりの特約ですね。