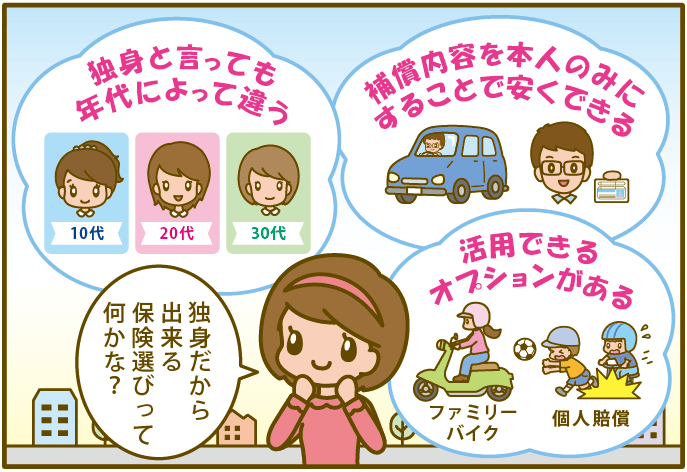

独身者向けの自動車保険は車の使い方がポイントになる!

独身者向けの自動車保険の選び方

独身者向けの保険は、補償内容の限定を使うと無駄が抑えられます

自分中心に補償を組むと必然的に保険料も抑えられます

独身と言っても10代の独身と、30・40代での独身とありますが保険の考え方は同じです

独身者向けに、自動車保険はどのようなプランに加入すればよいか分からない方へ、加入時のチェックポイントを解説します。

独身者など本人しか車に乗らない人

独身者のように、車は自分本人しかうん端子ないという人は【運転者限定特約】の「本人限定」を選びましょう

補償内容も自分中心に組むことで必然的に保険料も抑えられます。

自動車保険に加入する際、基準となるのが「どれだけ自動車に乗る頻度があるか?」という点です。

毎日クルマに乗る人と、週末のみしか乗らない人では、事故リスクも大きく変わり、必要な補償も違います。

ここでは、以下の2つのパターンに分けて考えてみたいと思います。

毎日通勤&休日もゴルフや遊びで忙しい!

車をフル活用する人は

補償が充実しているフルカバータイプがおすすめ!

毎日通勤のために自動車を利用し、加えて休日のゴルフや長距離ドライブが趣味という方は、

車に乗っている時間が多ので、「フルカバー」タイプの自動車保険に加入しましょう。

<おススメの基本補償例>

対人賠償・対物賠償保険

対人賠償・対物賠償保険は、自分が運転している時に、他人や他人のものを傷つけたり壊した場合の補償です。相手方への賠償は高額になる場合がありますので、絶対に無制限で加入しましょう。

車両保険

運転する機会が多い方は、単独事故や当て逃げ事故に遭うリスクも高くなるため、「一般車両型」を選択する方がよいでしょう。ただ、20代でまだまだ運転に慣れておらず、ぶつけて傷を付けてしまう前提で中古車を購入したのであれば、必ずしも車両保険は必要ではありません。

人身傷害保険

人身傷害保険では、自分や同乗者の身体の補償です。自動車搭乗中のケガで治療費や仕事を休むことになった場合の補償となりますので、3000万〜5000万での設定がおススメです。

搭乗者傷害保険

搭乗者傷害保険は、人身傷害保険の上乗せ補償です。人身傷害保険に加入していれば補うことができるため、必須ではありませんが、自動車の利用頻度の高い方は、1000万で設定しておいてもよいです。

仕事が忙しく、週末しかクルマに乗れない

電車通勤・週末ドライバーは

保険料が節約できる「エコノミ-タイプ」がおすすめ!

毎日の通勤は電車のため自動車は利用せず、週末の買い物や趣味にのみ自動車を利用するという方は、「エコノミー」タイプの自動車保険でも大丈夫です!

<おススメの契約内容>

対人賠償・対物賠償保険

対人賠償・対物賠償保険は、自分が運転している時に、他人や他人のものを傷つけたり壊した場合の補償です。相手方への賠償は高額になる場合がありますので、絶対に無制限で加入しましょう。

車両保険

自動車を運転する機会が少ない分、事故に遭いやすいリスクも低くなります。この場合、「エコノミー型」の車両保険を選択してもよいでしょう。「エコノミー型」では、単独事故や当て逃げなどの事故を補償しない代わり、保険料が「一般型」よりも安く設定されています。また中古車の場合は、必ずしも車両保険は必要ではありません。

人身傷害保険

人身傷害保険では、自分や同乗者の身体の補償です。自動車搭乗中のケガで治療費や仕事を休むことになった場合の補償となりますので、3000万〜5000万での設定がおススメです。

搭乗者傷害保険

あまり自動車の利用頻度が高くなければ、もしもの時の治療費等は人身傷害保険でカバーされますので、無理にセットする必要はありません。

2.独身者の加入時チェックポイント

運転者の限定と年齢条件をチェック!

●独身の方がまず1番にチェックしなければならないのが

「本人限定(本人・配偶者限定)特約」の付帯と「年令条件」の設定です。

「本人限定(本人・配偶者限定)特約」とは?

「契約者本人しか乗らない」と予め申し出をしておくことで、補償の範囲が狭くなり保険料を押さえることが可能になる特約です。

「年令条件」とは?

記名被保険者の年令別料率区分によって保険料が決定されるため、

「年令条件なし」>「26歳以上」>「35歳以上」という順番で保険料が安くなります。

特に26歳以上の方は注意してください。

その他私のおススメのオプション特約!

そのため思わぬトラブルの原因も人それぞれ多岐にわたります。

アクティブな独身者向けの補償も充実していますので、生活スタイルにあわせてオプションを組み合わせていきましょう。

下記は私の個人的なおススメオプションですのでチェックしてください!

【例1:自動車にゴルフクラブを乗せていたら、車上荒らしに盗まれた!】

→【車内手荷物特約】がおススメです!車内に搭載していた手荷物を補償します。

【例2:ペットと一緒にドライブに行くことが趣味!】

→【ペット特約】がおススメです!搭乗中のペットのケガや、他人への損害賠償も補償されるので安心できます。

【例3:うっかり賃貸アパートの壁を汚してしまった、どうすれば?】

→【日常生活賠償特約】がおススメです!日常の中に潜む様々なリスクをカバーし、 他人や他人のモノを傷つけたり壊した時に支払われる特約です。

最近では、自転車での接触事故で高額賠償金の支払命令がありましたので、よく自転車に乗る方は、特に加入をおススメしています。

【例4:赤信号待ちのとき、後ろから追突された…】

→【弁護士費用特約】がおススメです!自動車保険は、自分が被害者になってしまったとき、示談交渉サービスを利用できません。

そのような時は、自分で弁護士を立てて交渉しなければならないのですが、この特約で弁護士を立てて掛かった費用を補償してくれるため、いざという時に安心です。

3.趣味のバイクの保険に備えるにはどうしたらよい?

それはバイクは事故をした時に大きな怪我をするリスクが高い証拠でもあるのです。

この、趣味でバイクを所有しているという方は、バイクの大きさによって必要な補償の内容が異なるので紹介します。

★原付・小型(排気量125cc以下)の場合

【ファミリーバイク特約】がおすすめです。

原付バイクや、125cc以下のミニバイクの場合、自動車保険のオプションとしてセットで、保険料も年間1500円程でオプション加入出来るため、金銭的負担も少ないのが特徴です。

★中型(排気量125cc以上)〜大型の場合

中型・大型のバイクになると「ファミリーバイク特約」では補償外となってしまいますので、1台につき1つの自動車保険(バイク保険)に加入しましょう。

バイクの場合、万が一事故になると全損認定されやすいため、保険会社は車両保険の引き受けに消極的なことが多いです。

大事なバイクを守るため、契約時には購入金額の分かる注文書や購入明細書などご用意くださいね。

<おススメの契約内容>

対人・対物保険

バイクの場合でも絶対に無制限で加入しましょう。

人身傷害保険

バイクの場合、自動車よりも格段にケガをする確率がUPし、大きな事故の場合、命に危険が及ぶ場合もあります。

ご自身の命を守る観点からも、必ず人身傷害保険には加入してください。

独身者向け自動車保険の注意点・疑問に答えます!

A:運転者の限定を上手く利用と保険料を抑えられます。

A:人身傷害補償に加入していれば「搭乗者保険」には加入しなくても大丈夫でしょう。

4.独身者向け自動車保険まとめ

統計によると、20代のドライバーが一番事故を起こしやすいと言われています。

そのため、20代の方の補償は必ず「対人・対物賠償=無制限」が必要となります。

一方、初めての自動車は中古車で、経済的にも余裕がないという方もいらっしゃるかと思います。

実はかくいう私も、初めての自動車は年式が10年超の30万円の中古車でした…(笑)そんな私は、慣れない運転だしぶつけて当たり前、1つ2つの傷の修理は諦めて、気をつけて運転しよう!と思い、車両保険は付帯しませんでした。

そのかわり保険料は格段に安くなり、経済的な負担が少なくなったので助かりました。

様々なライフスタイルがある中で、自分にとって一番ピッタリの保険を見つけるのは難しいですよね。

最近は自動車保険のオプションがかなり充実してきていますので、ぜひこの記事を参考にして、安心安全で楽しいカーライフをお過ごしくださいね。