【自動車保険に新規加入】絶対に確認したい選び方と保険料

自動車保険は、【新規加入時】にしか受けられない割引があります!

初めて自動車保険を探したとき、保険会社がたくさんあり、どの保険会社がいいのか選べませんでした。

でも、分からないからと言って何となく知っている保険会社を選んでしまっていいのかな?…とも、感じていました。

そのときに自動車保険に新規加入するために調べたことや、後になって気が付いたことを紹介します。

ページ情報 ここでは「自動車保険に新規加入」する時の保険料や、加入すべき「補償」「特約」を紹介し、どのような割引が受けられるのか解説しています。

保険料を確認 【新規加入】した場合の保険料を今すぐ確認する!(´・ω・`)check

新規加入時にしか受けられない割引がある!

新規加入時にしか受けられない割引や特典があるのです!

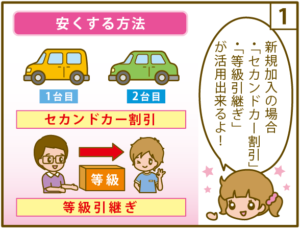

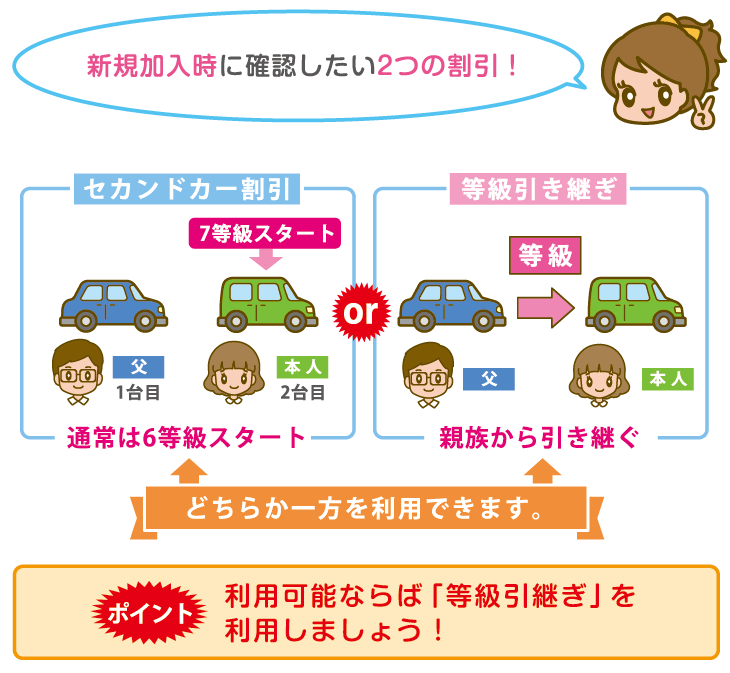

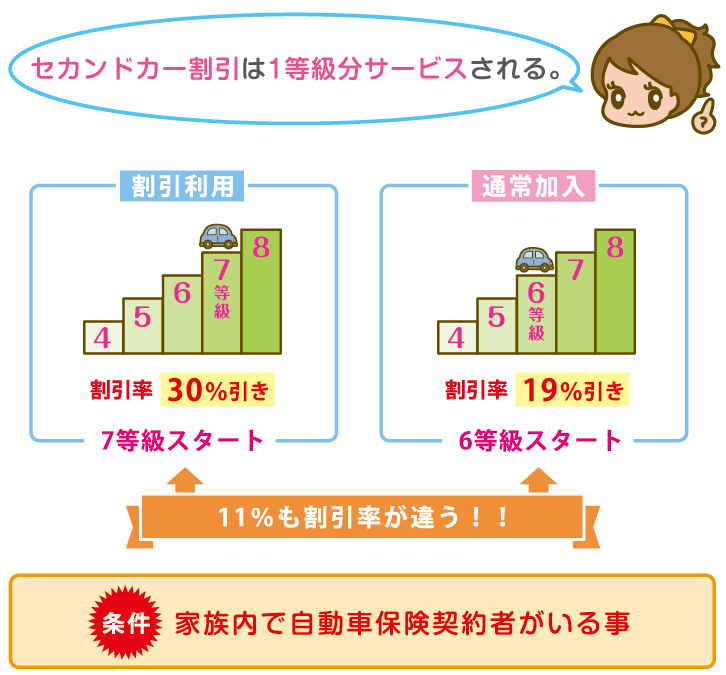

セカンドカー割引

新規で自動車保険に加入を考えている人は、「セカンドカー割引」が適用されるか確認ましょう!

家族の誰かが自動車保険に加入したいたら、「セカンドカー割引」を活用する事ができます。

このセカンドカー割引は、家族が加入している保険会社以外でも適用されます。

そのため、新規加入者は家族の入っている保険会社に縛られることなく、気に入った保険会社に加入出来ます。

セカンドカー割引の割引内容は、保険加入スタート時の「等級が1等級分サービス」されることです。

たった1等級?と思うですが、6等級と7等級では6%も保険料が変わるため、若い人の場合20万円の保険料だった場合、12,000円も安くなります。

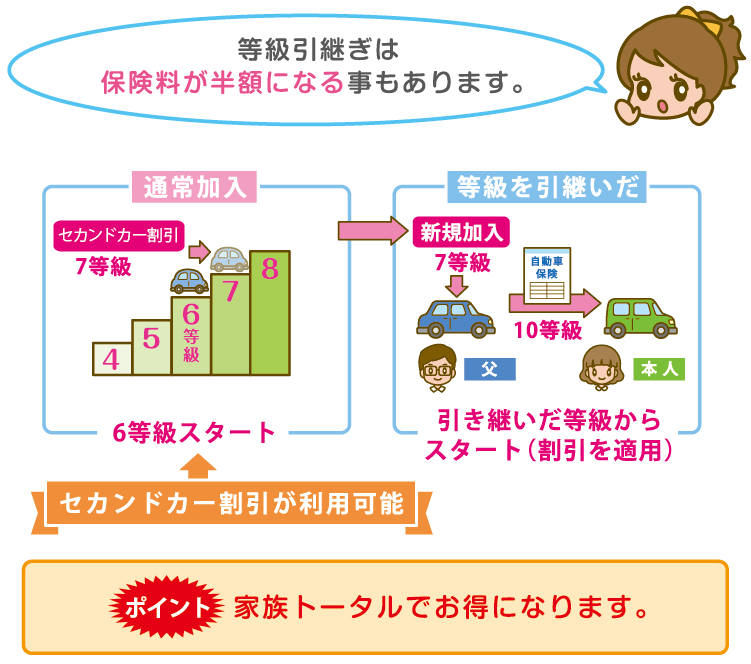

家族間の等級引継ぎ

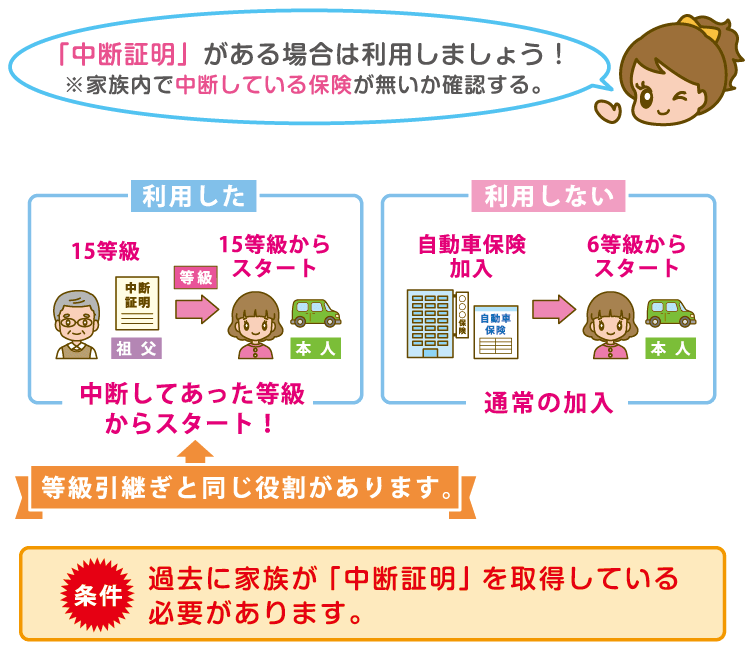

自動車保険に新規加入する時にしか受けられない事の一つに、等級の引継ぎが有ります。

等級引継ぎは、

- 家族間であり

- なおかつ新規加入時

にしか受けられない制度です。

この家族間の等級引継ぎは、「家族全体で保険料を大きく節約できる」方法です。

また、等級引継ぎのできる人は、免許取り立ての人が多いので、若年層の保険料相場も確認してみてください。

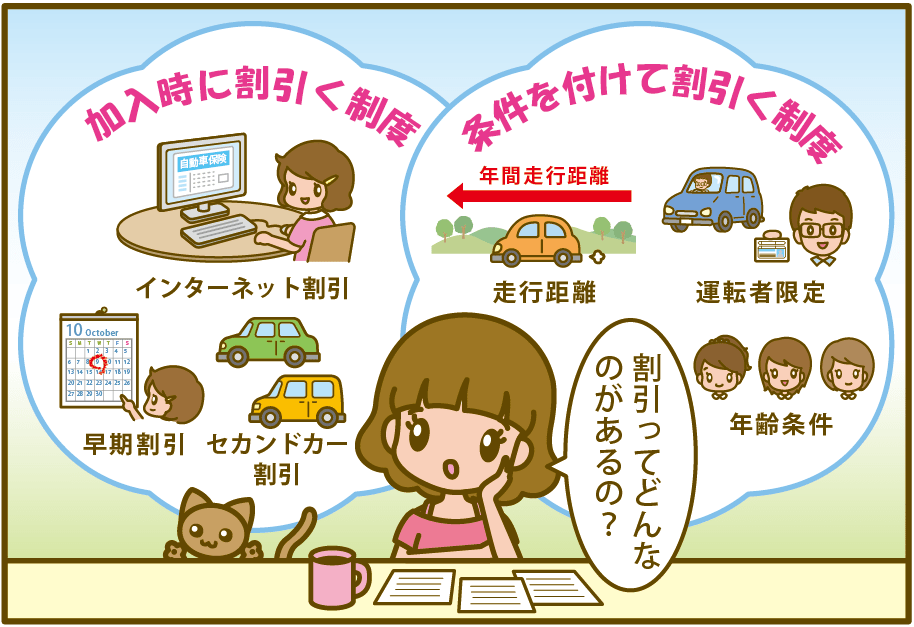

その他の割引も活用しよう!

その他にも自動車保険加入時に受けられる割引が有ります。

代表的な物は、

- インターネット割引

- 早期契約割引

- 証券不発行割引

のように、ネットからの申し込みで、誰にでも受けることが出来る割引が有ります。

また、エコカー割引や福祉車両割引のように、車のタイプが割引条件に適用している場合受けられる割引もあります。

割引を確認 自動車保険の割引制度を活用しよう!(´・ω・`)check

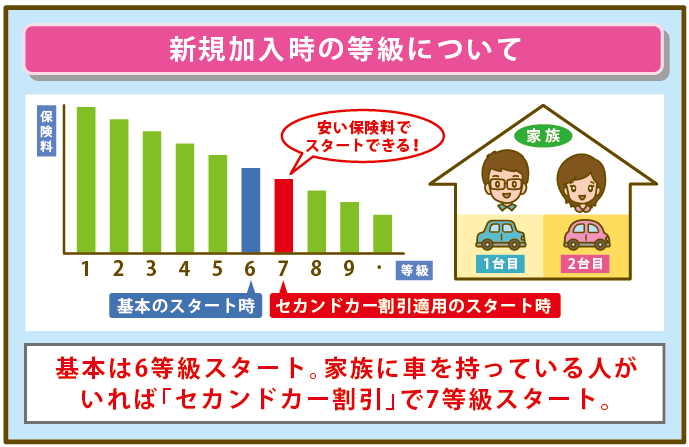

新規加入時の等級はどこからスタート?

新規加入時は6等級Sからスタート

自動車保険の価格を決める一つに、「等級」があります。

等級によって、保険料の割引や割り増し率が設定されます。

新たに自動車保険に入る方の場合は、「6等級S」からのスタートとなり、その場合の割引率は19%となっています。

事故などを起こして保険を使用すると、1~3等級下がり保険料も割り増しになります。

逆に、1年間事故を起こさず更新すると、1等級アップし割引率も徐々に上がって保険料が安くなっていく仕組みです。

セカンドカー割引を使うと7等級Sからスタート

家族や同居親族が自動車保険に加入している場合は「セカンドカー割引き」が利用できます。

通常加入よりも1つ上の7等級Sからスタートできます。

新規で加入する時に必要な書類・手続き方法

先ずは、「運転免許証」と「車検証」を用意しましょう。

自動車保険に新規で加入する場合、必要なものは以下の通りです。

- 車検証

- 運転免許証

自動車保険は、加入する車両情報を確認するために、車検証が必要です。

車の種類や型式によっても、保険料は影響を受けるため、車の情報が網羅された車検証に必要な情報がすべて記載されています。

また運転免許証は、おもに乗る人のものが必要です。

家族で共有して車を使用する場合も、メインで車を運転する人が「記名被保険者」になり、契約します。

またゴールド免許だと割引があるなど、「記名被保険者」の免許の色によっても保険料は影響を受けます。

だからといって、主に車を使用する人以外の人がゴールド免許だからといって、記名被保険者に設定する事は出来ません。

おもに運転する人をきちんと設定し、運転者の範囲も家族限定、夫婦限定など、適切に設定しましょう。

中断証明

新規加入時におすすめの【契約条件・補償内容】

万が一のときに確実にカバーできる補償内容にする!

どんな事故が想定され、どのくらいの金額まで補償になるのか知っておきましょう

交通事故の場合、被害者が一人とは限りません。

損壊したものが、どのくらいの金額のものなのか想像してみましょう。

実際に交通事故で補償が発生した事例のなかは、数億円単位というのも珍しくありません。

人身事故は?

相手の車が高級車だったら?

建物を壊してしまったら?

せっかく保険に加入しても、事故で賠償問題に発展した際に、必要な補償額に足りなければ、意味がありません。

どのような事故でも、しっかりと補償できる契約内容を想定すべきです。

安心できるおすすめの補償内容

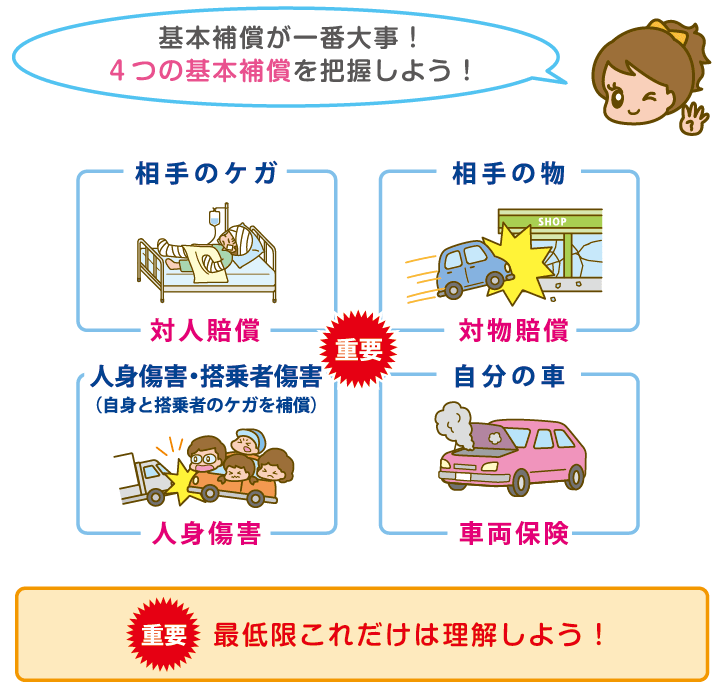

自動車保険は4つの基本補償で組み立てられています。

自分に必要な補償内容というものを、少し勉強して知っておく必要が有ります。

特約やオプション補償は、人によって必要性が変わりますが、基本補償は共通しています。

- 対人賠償 … 無制限 被害者が複数名だったらアッというまに数億、数十億になることもあります。

- 対物賠償 … 無制限 電柱やガードレール、建物など物損事故も数億円になる事例あり!

- 人身傷害 … 3000~5000万が一般的。保険料と比較しながら検討しましょう。

- 搭乗者傷害 … よく人を乗せる人は検討を。乗せないなら省いてもいい場合もあります。

- 車両保険 … 契約者の車の価値によって必要性が変わります。

これらの補償は基本補償となるため絶対に必要です。

あなたが決めることは、実際の事故を想像しどのくらい金額を上限の補償にするか決める事ですが、

対人賠償

対物賠償

は無制限に設定しておくべきです。

これで、相手側へはどの様な事故が起きても賠償には困りません。

また、保険料も無制限にしたところでそれ程大きく変化しないため、絶対に無制限にしておきましょう。

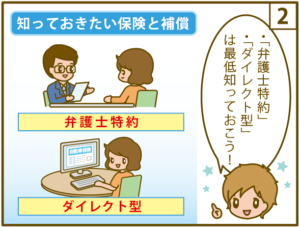

追加で加入したい特約

必要最充分な補償のほかに、つけておくとよい特約がいくつかあります。

特約を付けることにより、自動車保険に加入していて助かるシーンが増えますので、検討してみましょう。

- 弁護士費用特約 … 事故の際に弁護士を依頼するときの費用を一定額までカバーできる

- 個人賠償責任特約 … 日常生活のなかで第三者に迷惑をかけてしまい賠償が発生した時カバーできる

- 他車運転特約 … 契約車両以外を運転するときも、補償が受けられる

特約は保険会社によって自動的についている場合と付いていない場合があります。

特に「弁護士特約」と「他社運転特約」は加入すると安心感が違います。

その他は、自分に必要な特約であるか、確認して検討しましょう。

自動車保険に新規加入時の注意点・疑問に答えます!

A:基本的に新規加入は等級が低いため、ある程度高くなってしまいます。限定条件や割引を利用したり、安いダイレクト型の自動車保険に加入するほかありません。

A:大丈夫です!代理店型もダイレクト型も補償内容が同じならば賠償に困ることはありません。

ダイレクト型の保険だからと言って補償に優劣はなく、主にサポート面に違いがあるからです。

A:見つけられます。無料一括見積サービスを使うことで、複数社を比較。

その中から安い保険会社を選ぶことで見つけられます。

A:見つけられます。無料一括見積サービスを使うことで、複数社を比較。

その中から安い保険会社を選ぶことで見つけられます。

A:翌年は受けられません。継続割引がありますが、割引金額が2000円前後と少額です。

裏ワザとして、1年おきに保険会社を乗り換えることで、毎年新規加入割引を受けることが出来ます。

例:ソニー損保→アクサダイレクト→ソニー損保→ …。

A:自動車保険の契約は契約者夫婦間でも、本人でななければ出来ません。代理人を立てる場合、委任状又は本人確認の電話が必要になります。

A:いいえ損はしません。自動車保険は1年単位で契約されます。

月払いの場合も1か月単位で計算されます。

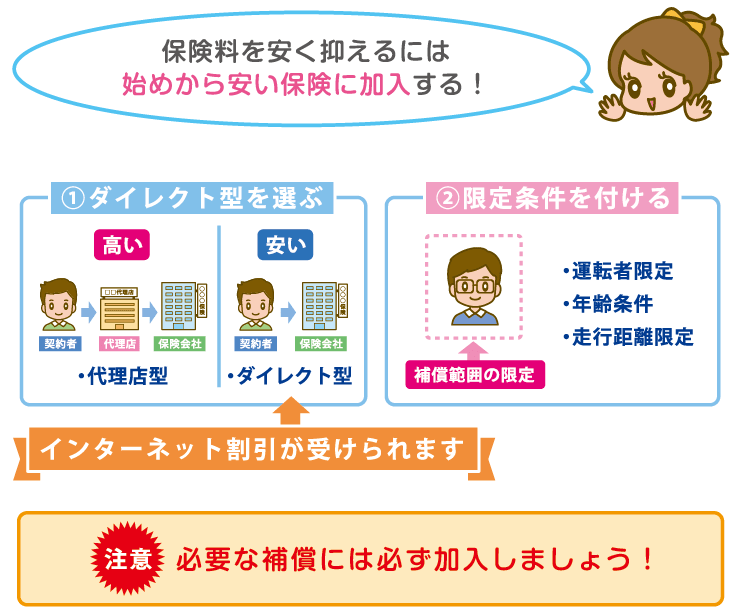

新規加入の自動車保険を安くする方法

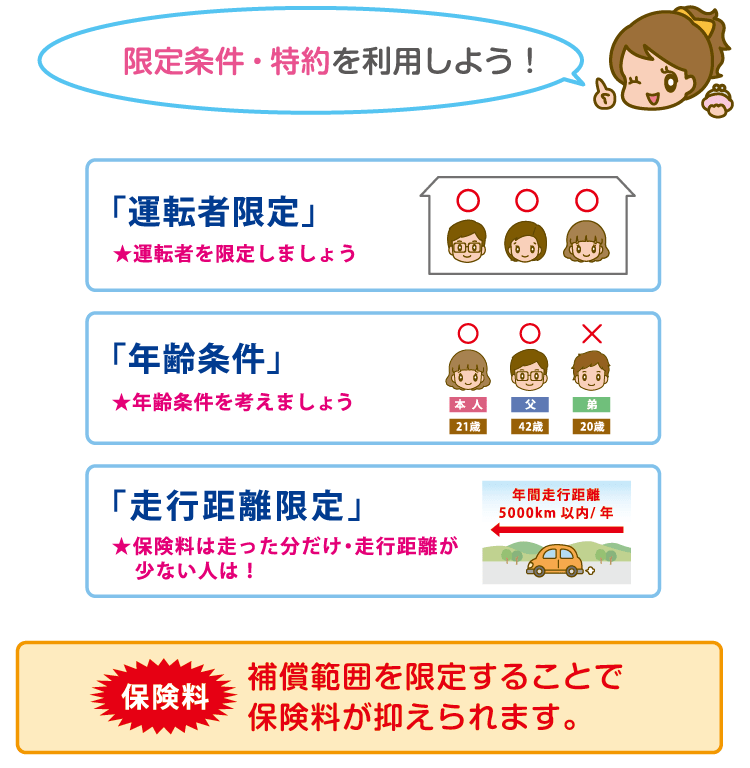

限定条件・特約を付けることで安くなる

保険の適用範囲を限定と保険料は安くなります。

チェックしておくべき条件は以下のとおり。

- 年齢条件 … 条件なし(全年齢)・21歳・26歳・30歳・35歳以上 など。設定から外れると補償されない

- 運転者限定条件 … 本人限定・夫婦限定・家族限定など。 限定した以外の人が運転した場合補償対象外に!

- 走行距離の設定 … 走行距離に比例して事故率が高くなるという考えから。虚偽申告も補償されない場合あり!

この限定条件は、、保険料を下げるのには絶大な効果が有ります。

しかし注意しておくことは、車の貸し借りなどに制約ができてしまう事です。

「適用外の人は保険が適用有れない」ということを忘れないでください。

この条件から逸脱してしまうと、絶対に保険が適用されません。

もし、使用条件から外れているようならば、契約途中でも限定条件の見直し変更をしてください。

保険料が売りのダイレクト型保険を選ぶ

自動車保険がよくわからない、という新規加入の人は、誰かにアドバイスを受けつつ考えたい、と思うです。

そういったときには代理店型の自動車保険が便利ではありますが、コストパフォーマンスを考えると、ダイレクト型自動車保険がおすすめです。

見積もりもネットで補償内容を変えながら考えることができますので、じっくりと複数の会社を見比べられます。

また相談についても、フリーダイアルでわからないところを聞くこともできますので、実質代理店型と比べてそん色はありません。

しかもまったく同じ補償内容でも、ダイレクト型のほうが 安くなることがほとんどです。

●【まとめ】保険料と補償内容のバランスが重要

自動車保険は少しでも安いほうがいいですが、安くても補償が受けられなければ意味がありません。

自分に「必要なものは何か」を把握し「ちゃんと設定する」こと、その上で同条件で価格を比較し、安いところを選べばいいのです。

まったく同じ補償内容でも、保険会社によって価格は違いますから、自分に必要な補償内容を把握したうえで、複数の見積もりを取るとよいですね。

(見積もり取得はここからできます。)※一括見積サイトへ行きます。

【新規加入】で自動車保険に加入した時の保険料を紹介!

ここではおおよその自動車保険の平均相場を見ておきましょう。

保険料は新規加入するときの年齢によって、当初の保険料にもずいぶん差が出ます。

これは年齢条件によって、事故リスクも違うと考えられるからなのでしょう。詳しい相場について年齢ごとにみていきましょう。

ページ情報 ここからは、【新規加入】では保険料時の保険料相場を各年代ごとに紹介。

※車の所有者の情報として下記の条件で算出しています。

- 見積もり会社 : イーデザイン損保

- メーカー・車種 : トヨタ アクア

- 仕様・型式 : 標準・NHP10

- 初年度登録 : 平成28年 6月

- 車両保険 : 120万円

- 対人対物賠償 : 無制限

- 等級 : 6等級(新規

- 使用目的 : 通勤・通学

- 限定範囲 : 家族限定

- 車両保険 : なし

- 弁護士特約 : 有り

| あなたの年齢 | 本人以外の年齢制限 | 年間保険料 | 車両保険なし |

|---|---|---|---|

| 20歳以下 | 全年齢 | 107,449円 | 68,034円 |

| 21~25歳以下 | 全年齢 | 87,180円 | 61,457円 |

| 26~29歳以下 | 26歳以上 | 69,547円 | 48,553円 |

| 30~34歳以下 | 30歳以上 | 64,474円 | 45,780円 |

| 35~39歳以下 | 35歳以上 | 60,435円 | 42,465円 |

| 40~49歳以下 | 35歳以上 | 61,524円 | 43,545円 |

| 50~54歳 | 35歳以上 | 64,474円 | 45,306円 |

| 55~59歳 | 35歳以上 | 69,090円 | 48,553円 |

| 60~64歳 | 35歳以上 | 74,416円 | 52,299円 |

| 65歳以上 | 35歳以上 | 77,399円 | 54,397円 |

ここでは自動車保険の「新規加入」での保険料の「相場」についてチェックしてみましょう。

車の免許を取る時期、購入する時期は、その人の状況によって差があるものですが、車を購入すると同時に、任意保険には加入する必要がります。

自動車穂保険は新規加入するときの年齢によって、保険料にも大きく差が出ます。

ここでは自動車保険の「新規加入」での保険料の「相場」についてチェックしてみましょう。

自動車保険の保険料は、車種、年式、使用目的などさまざまな要素で差が出てきます。

ですので、ある程度条件をそろえて、年代別の保険料がどのくらいになるのか、調べました。

10代の保険料は…安い中古車一台分ほどの金額!

まずこの条件にて、10代の免許取り立て状態で見積もりをしてみました。

意外なことに、見積もり金額が出ました!

意外…といったのは、そのほかの年代もチェックしたんですが、実は年代によって、引き受け不可になったものもあったから。

若年層、免許取り立てが一番事故リスクが高いとみなされると予想したのですが、金額さ算出されたところをみると、実際のデータがそうではない、と考えられますね。

【10代の保険料】車両保険なし価格(証券なし割引500円、ネット割引1万円適用)

- 一括払い : 年額 206750円

- 分割の場合 : 月額 18408円

車両保険なしで、20万円超の金額ですから、安い…とはいいがたい値段です。

ちなみに車両保険を付けると、エコノミ―タイプでも倍額ほどといった感じになりますから、一般的な感覚からすると、ちょっと非現実的ともとれる金額ですね。

とはいえ、若年層は事故リスクも高めになりがちですから、もし車を持つなら、保険料も織り込み済みで予算を組むべきでしょう。

20代(21歳~26歳)の保険料は…10代の半額ほど?!

一般的には若年層だと、保険会社によっては受け入れ不可、見積もり金額が出ないケースがあると言われていますが、21歳以上26歳までの範囲で、グリーン免許、通勤通学という条件で見積もりしたところ、OKでした!

見積もり結果は以下のとおりです。

【20代(21歳~26歳)の保険料】車両保険なし価格(証券なし割引500円、ネット割引1万円適用)

- 一括払い : 年額 112240円

- 分割の場合 : 月額 9994円

なんと10代、21歳未満もすべて対象というもののおよそ半額ほどの保険料となりました。

最若年層と比べると、ずいぶん安いと感じますが、それでも10万円超という金額は、この年代のドライバーが自分で稼いで車を買い、維持を考えると、そこそこ重みのあるお金がかかる、と言えそう。

分割のほうが支払総額は大きくなりますが、それでも感覚としては毎月払いにしたほうが、気分的には楽では、と思える金額ではないでしょうか。

20代(26歳~30歳)の保険…初心者まさかの受け入れNGも?

10代、20代前半と、グリーン免許、通勤でも受け入れOKで算出できたのですが、ここへきて想定外の事態。なんと26歳以上でグリーン、通勤では、受け入れNG、算出不可となりました。

| 26歳~ グリーン・通勤 | 「入力された内容では、当サイトでお手続きできません。」と表示 |

|---|---|

| 26歳~ グリーン・レジャー | 「入力された内容では、当サイトでお手続きできません。」と表示 |

| 26歳~ ブルー・通勤 | 見積もりOK!結果は以下のとおり |

【20代(26歳~30歳)の保険料】車両保険なし価格(証券なし割引500円、ネット割引1万円適用) ※ ブルー免許・通勤利用

- 一括払い : 年額 68280円

- 分割の場合 : 月額 6080円

26歳以上で、免許取り立てのユーザーが受け入れてもらえない、というのは意外でした。

条件を変えたところ、グリーン免許ではなく、ブルー免許であれば、なんとか見積もりが出せましたが、これらの状況から考えると、この年代で免許を取ったばかりのユーザーの事故リスクが高く、補償を多く使っているデータがある、ということなのかもしれませんね。

事故リスクがそう高くなければ、見積もり、受け入れはしてもらえるはずですよね。

30代の保険料は…初心者でも5万円台とリーズナブル!

30代で見積もりをしてみると、難なくグリーン免許でも、条件を全く変えずで見積もりが出ました。

20代後半と30代でどれほどスキルに差があるのか?と思ってしまいますが、30代に差し掛かるころに免許を取り、車を購入し新規加入するかたは、慎重で安全運転の心がけができているということなのでしょうか。

【30代の保険料】車両保険なし価格(証券なし割引500円、ネット割引1万円適用)

- 一括払い : 年額 53360円

- 分割の場合 : 月額 4751円

5万円代なら、年額で支払ってもそれほど痛くないですよね。

ちなみにこの条件で車両保険つきについてチェックしたところ、10万円超程度でしたので、こちらも比較的現実的といえる金額。

初心者ですと、もし事故に遭ったら心配ですので、コストが許すなら、この年代は車両保険も検討してもいいかもしれませんね。

40代の保険料は…30代とほぼ同じ…だけどちょい高く?!

40代になってから、免許を取るのは正直大変な気がしますが、最近は晩婚化、高齢出産も当たり前なので、結婚し、子供が生まれ、必要に迫られて免許を取るといったケースも以前よりは増えているです。

40代で初心者の場合も、保険料は算出可能でしたが、30代と比較して微妙にアップ、といった感じでした。

【40代の保険料】車両保険なし価格(証券なし割引500円、ネット割引1万円適用)

- 一括払い : 年額 54800円

- 分割の場合 : 月額 4880円

新規加入の金額としては、かなりリーズナブルなラインといえますし、30代と同様に、車両保険をつけても12万円といった価格帯でしたので、必要に応じて検討できそうです。

負担に感じるほどの金額でないのはいいですね。

50代…なんとグリーン免許は受け入れNG!

筆者もこの年代の想像ができる年代ですが、正直どんなに若ぶっていても、だんだんとあれこれ衰えてくると言えそうなのがこの「50代」。

早い人は白髪も目立つし、「老眼」も…日頃運動不足だったら体力も落ちるし、瞬間的な判断力も人により差がでる年代ともいえます。

見積もりを取ってみたろころ…ここへきてなんとグリーン免許は通勤もレジャーでもNGでした。

ということで若干条件を変えて算出してみました。

【50代の保険料】車両保険なし価格(証券なし割引500円、ネット割引1万円適用) ※ ブルー免許・通勤利用

- 一括払い : 年額 57710円

- 分割の場合 : 月額 5139円

ブルー免許で出た見積もりの金額は、40代にさらにちょっと追加した程度でしたので、現実的な金額といった感じです。

とはいえ、50代に差し掛かるころに、免許を新たに取りに行くというのもある意味ハードル高めですし、そういったユーザーは保険会社が受け入れできないとなると、実際問題困ってしまいそうですね。

保険金額にかかわらず、まず受け入れてもらえる保険会社を探すべき、ということになります。

【まとめ】事故時に困らない契約内容であること!

一般的には若年層、初心者が事故リスクが高いと考えられるので、26歳の初心者、あるいは50代初心者が算出不可は意外に感じました。

とはいえ、保険会社もリスクが高いユーザーとは契約を嫌うのも仕方がないことですので、どのユーザーも安全運転を心がけ、補償を受けることが減っていけば、保険料も下がっていくと考えられますよね。

高額な保険料にも驚きますが、受け入れNGなほど、事故リスクが高いと言えますから、そういったかたは、複数の保険会社で見積もりをし、受け入れ先を探すことも重要です。

保険料の金額にかかわらず、任意保険には加入を。

そしてもちろん安全運転を心がけましょう。

自動車保険に入らないことは、車を持つドライバーとして失格といっても過言ではありません。

でも加入しても、補償内容が合っていなければ、これもムダにお金を費やしているだけということに。

どのような事故が起こっても、しっかりとカバーできるようにしておいてこそ加入の意味が有ります。

自分自身のカーライフに合った補償内容になっているのか理解できるよう、ある程度知識をつけて保険を選びましょう。

知識を付けることで、新規加入でも、必要充分で無駄のない保険に加入できます。

●新規自動車を選ぶ時のまとめ

- 等級引継ぎは使えるのか確認

- 割引は徹底的に活用

- 加入手続きは免許証と車検証を用意

- 新規の保険料は若干高いのは仕方ない

- 必要最低限の補償は付けること

- 特約も必要な物を確認する

- 保険料が負担にならい様に複数社比較検討する

●ページのTOPへ戻るにはこちら