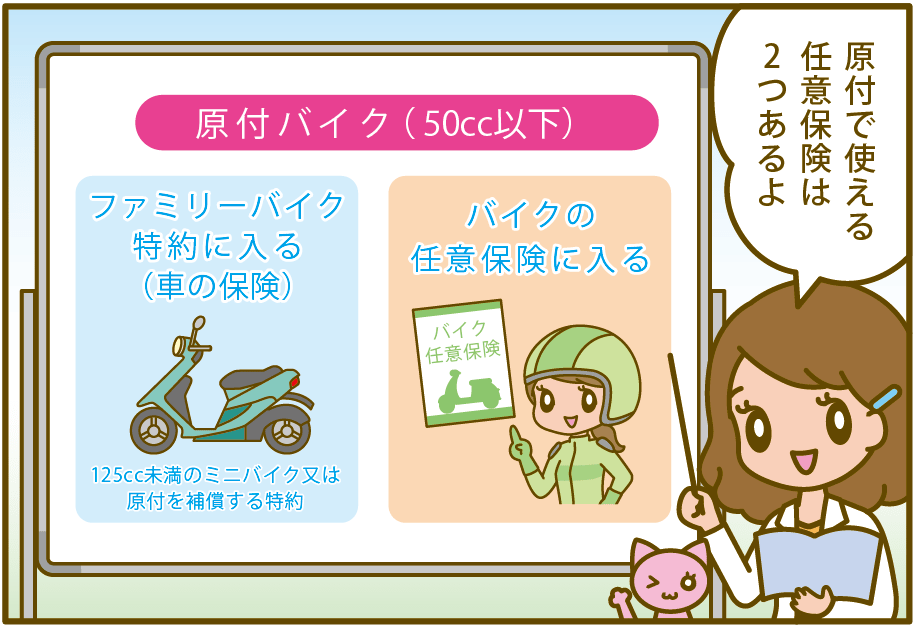

【原付バイク(50cc以下)の任意保険】保険料と必要性

原付バイクでもバイク専用の保険に加入した方が良いの?

任意保険はもちろん必要です!

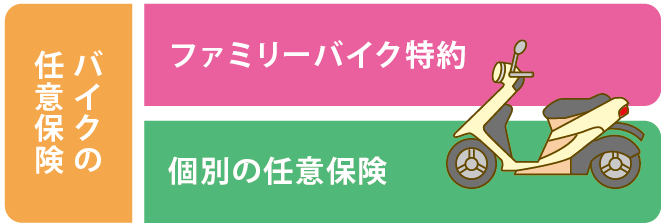

利用できるのなら「ファミリーバイク特約」を利用して、使えない場合は「バイク専用の任意保険」に加入する必要があります。

原付バイクだからと言って任意保険に加入しない人がいるのはたしかです。小さいバイクだからと言って必要ないわけではありません。

原付バイクだからと軽んじるのではなく、ちゃんと保険に守られている感覚を持てると、安心してバイクに乗ることが出来ます。

※原付バイクの保険は、多くの大手保険会社が取り扱っています。

●原付バイクの保険の流れを簡単に解説!

- 自賠責保険だけではダメな理由

- 自動車保険の「ファミリーバイク特約」が使えないか?

- 原付バイクの専用保険に加入

- 専用保険の保険料は?

- どこで加入するのが良いの?

保険料を確認! 任意保険加入のシミレーションをしました!

※こちらから、おすすめのバイク保険会社を比較・申し込みができます。

| ●原付専用保険を解説! | ●ファミリーバイク特約を解説! |

|---|---|

| 「原付の任意保険」 自宅に車がない 自動車保険の特約が利用できない | 「ファミリーバイク特約」 自宅に車がある 自動車保険の特約が利用できない |

原付バイクについて(原付バイクの規格)

原付バイクとは、「排気量50㏄未満(~49㏄)」のバイクのことを指し、正式名称は「原動機付自転車」と言います。

停める場所も自転車と同じため、ちょい乗り移動に高い利便性を発揮します。

制限速度が30㎞/hですが、自動車との事故に巻き込まれてしまうリスクも高く、一度の事故が大ケガにつながります。実際に、中型バイクよりも原付バイクで事故に遭う確率の方が高かった経験もあります。

さらに、「自賠責保険」のみしか加入していない状態で加害者になってしまった場合は、多額の賠償責任を負う事になります。

そんなリスクに対処するために、原付バイク(50㏄未満)の任意保険について確認していきましょう。

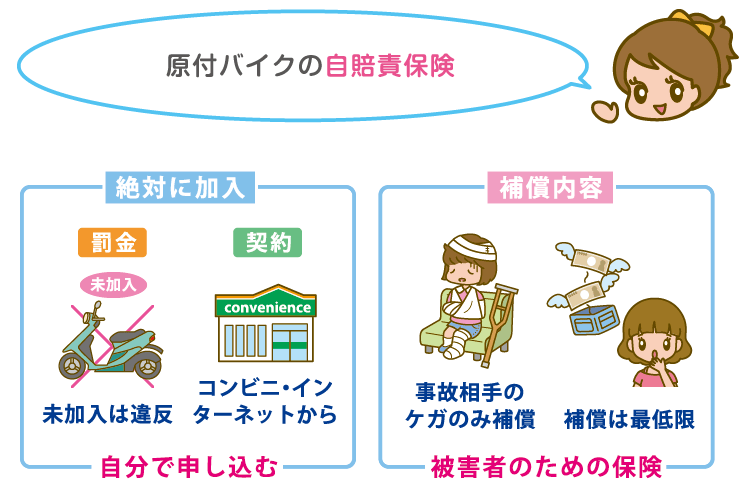

原付きバイクの自賠責保険を理解しよう

自賠責保険の内容を詳しく理解していないかもしれない。

自賠責保険は、一般道路を走る車両なら絶対加入しないといけない保険なんだよ!

原付バイクは、法律で「自賠責保険」への加入が義務付けられています。

しかし、50㏄未満である原付バイクには「車検がない」ため、うっかり自賠責保険が切れたまま乗っていたなんてことも。

自賠責が切れたまま公道を走ると「50万円以下の罰金または1年以下の懲役」「違反点数6点(免許停止処分)」の罰則があるため注意しましょう!

補償できます。

自賠責保険は、事故相手のケガの治療費を賠償するための保険です。

できません。

自賠責保険は、モノに対する賠償や修理費用に使えません。

できません。

自賠責保険は、事故相手に対する保険のため、自分のケガの治療代は補償されません。

●結論!

自賠責保険は相手のケガ・死亡時にのみ利用できる保険です。

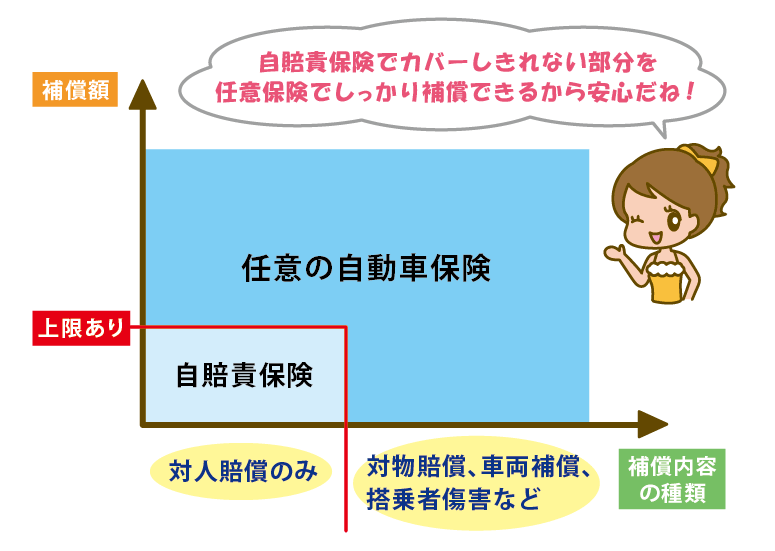

原付バイクでも【任意保険】に入らないといけない理由

自賠責保険は最低限度の補償ができるようにと強制的に加入が義務づけられています。

保険が切れているのは言語道断ですが、自賠責保険にちゃんと加入してるから、任意保険なんていいでしょ?というのは間違いです。

自転車での事故でさえ、相手を死亡させたり、重い障害を負わせてしまうなどといったケースもあり、「億単位」の賠償が発生もあります。

原付バイクは更にリスクが高く、自賠責保険だけでは賄えず、事故のせいで一生涯をかけて償うことになります。

また「自賠責保険」は「相手のための補償」であり、自身のケガは補償されません。

事故で後遺障害を負い、経済的にその後の生活がままならなくなる可能性もあります。

もちろん自賠責保険には「物損」に対しても補償がありません。

事故での物損金額は数千万、場合によっては数億にのぼるケースもあります。

そのため原付バイクと言えど、「任意保険」には必ず加入しておく必要があるのです!

自賠責保険だけでは補償が足りないんだね。

相手の車などは補償できないからね!

車とぶつかったら修理費用を払わないといけないんですよ。

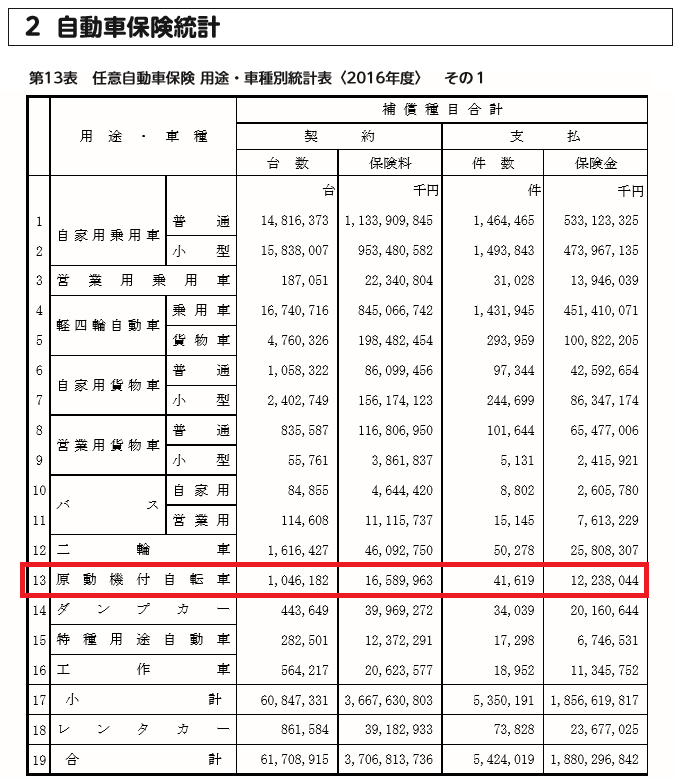

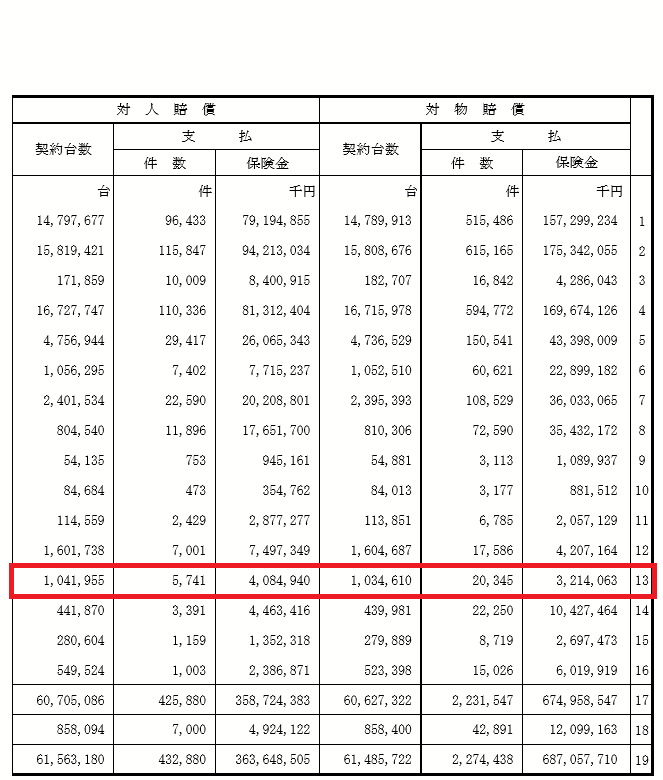

原付バイクの任意保険加入率

加入数「1,046,182台」/保有台数「5,899,276台」×100(割合)=17.73%

原付バイクの任意保険の加入率はおよそ「18%」です。

この数値は、登録されているが使われていないバイクも数に入っているため、実際に走っている原付バイクの任意保険加入率は「2~3割」というデーターがあります。

このデータを見る限り加入率が低すぎると思いませんか?大怪我リスクの高いバイクに乗るのならば、確実に任意保険に加入するべきなのです。

プラス対応できる保険

長年バイクに乗る予定のある人や「ファミリーバイク特約」が利用できない人は、原付の任意保険に単独で加入する必要があります。

維持費が安い原付バイクに「自賠責保険」+「任意保険」と、2つ保険に加入するのは抵抗があるかもしれませんが、「保険料」込みで維持費として考えましょう。

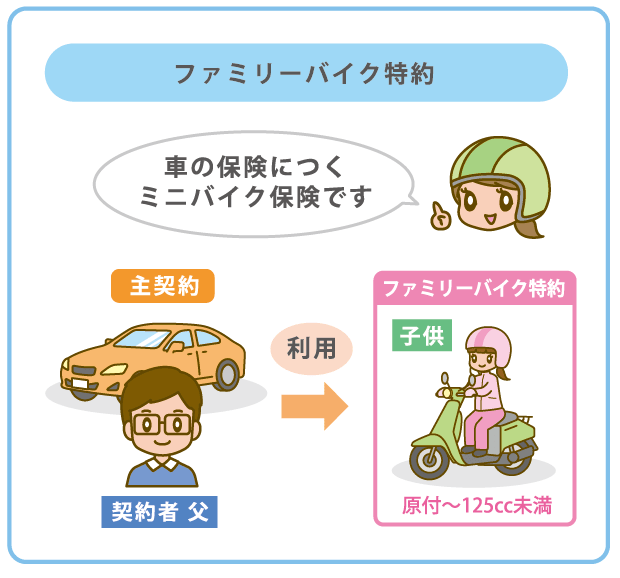

【ファミリーバイク特約】の利用

原付バイクなら「ファミリーバイク特約」が利用できます。

ファミリーバイク特約とは、自動車保険の特約に設定されている「125cc以下のミニバイク」のみに適用できる補償です。

適用条件は、本人を含めた同居の家族が対象となり「人身傷害タイプ」と「自損事故タイプ」の2種類があります。

- 人身傷害補償型…どのような事故でも実損を補償

- 自損事故タイプ…自損事故のみケガを補償

メリット

- 対人賠償・対物賠償は自動車保険と同じ補償額

- 自動車保険の年齢条件は適用されない(全年齢補償)

- 補償を受けても自動車保険の等級は下がらない

- 1つの保険で複数台の原付バイクを補償できる(台数制御がない)

自動車保険の年齢条件が30歳未満不担保でも、17歳のお子さんの原付も特約の対象となり事故の際補償されます。

またファミリーバイク特約での補償は、等級に影響しないのもいいですね。

ファミリーバイク特約の保険料は、単独で原付の任意保険に入るよりもかなり安く、年間7000~3万円以下で加入できます。

デメリット

- 長年バイクに乗ると「単独加入」の方が安くなる(等級割引の影響)

- 26歳以上の場合、「単独加入」の方が安くなる場合がある(年齢条件)

ファミリーバイク特約の保険料は、自動車保険が基準になるため「バイクの安全実績」は関係ありません。そのため長年乗るという場合、「単独加入」よりも高くなるケースもあります。

【まとめ】ポイント

ファミリーバイク特約は、バイクに乗る人の「等級」と「年齢」の設定がありません。そのため「年齢条件」+「等級」の関係から、単独で加入した方が安くなる場合があります。

しかし、年齢・等級が関係しないう事は、保険料が高くなる学生や若年層は、安く加入出来るバイク保険となります。

ファミリーバイク特約を解説!

【任意保険】の単独加入

【任意保険】の単独加入とは、所持しているバイク専用に加入するバイク保険の事です。

バイク保険の役割は「被害者への賠償」「ライダーの補償」を受け持ちます。また特典として、「ロードサービス」や「365日24時間の事故対応」など、安心感も十分です。

ファミリーバイク特約との違いは、「年齢条件」の設定と「等級割引」の適用があります。原付バイクの場合、単独加入の「年齢条件」は「全年齢補償」と「21歳以上補償」だけの設定です。

●原付バイク「年齢条件」の設定

- 全年齢補償

- 21歳未満不担保

バイク専用の任意保険には、等級制度が適用されます。そのため新規加入したばかりの時は、割引率が低いために高額な保険料になるケースがあります。

原付バイクの任意保険【加入例】

契約補償条件

- 車種:ホンダ・トゥディ

- 新規加入

- 年齢条件:全年齢(21歳以上限定)

- 対人賠償:無制限

- 対物賠償:無制限

- 自損事故:1500万円

- 無保険車傷害:2億円

- 人身傷害:3000万円(搭乗中のみ)

- 搭乗者傷害:200万円

- 保険期間:1年間

年払い 87,290円 ( 21歳以上の補償 57,120円 )

「保険料が高い」と感じる方は、自分がケガした場合の補償はなくなりますが、人身傷害保険を外してみると以下の保険料です。

年払い 44,530円 ( 21歳以上の補償 22,350円 )

ただし、人身傷害保険を外すと自身のケガは補償されません。

年払い 87,290円 ( 21歳以上の補償 57,120円 )

「保険料が高い」と感じる方は、自分がケガした場合の補償はなくなりますが、人身傷害保険を外してみると以下の保険料です。

年払い 44,530円 ( 21歳以上の補償 22,350円 )

ただし、人身傷害保険を外す場合は「交通傷害保険」「生命保険のケガの補償を充実させる」といった、別途自分のケガのカバーができるようにしておきましょう。

ファミリー特約 vs 原付保険 【比較】

今回は補償内容が似ている「人身傷害補償型」の原付バイク保険で比較しました。

| ファミリーバイク特約 | 原付保険 | |

|---|---|---|

| 加入 | 自動車保険の特約(要申込) | 任意 |

| 対人賠償 | 契約中の自動車任意保険に準拠 | 1,000万円~無制限で選択 |

| 対物賠償 | 契約中の自動車任意保険に準拠 | 1,000万円~無制限で選択 |

| 搭乗者傷害 | なし | あり |

| 自損事故 | 契約中の自動車任意保険に準拠 | 死亡1,500万、 後遺症50万円~1,500万 |

| 対象車 | 制限なし | 契約対象車 |

| 年齢制限 | なし | 全年齢・21歳以上 |

| 等級 | なし | あり |

| 単独加入 | 不可(要自動車保険) | 可 |

| 等級割引 | なし | あり |

ファミリーバイク特約と単独加入どちらを選んだらいいの?【まとめ】

結論は長期で乗る場合は「単独加入」で学生など、若い時い数年乗る予定の人は「ファミリーバイク特約」がおすすめです。

理由は「等級制度」と「年齢の限定条件」による保険料逆転が起こるからです。

詳しくは「原付バイクの保険料」を見てみてください。

※また、どこの保険会社に加入していいか分からない場合は、ますは見積もり比較を利用してみるのが確実です。

複数社の見積もりを比較出来るので、おすすめの安い保険会社を見つけられます。

こちらから→バイクの無料一括見積もり比較を利用できます。

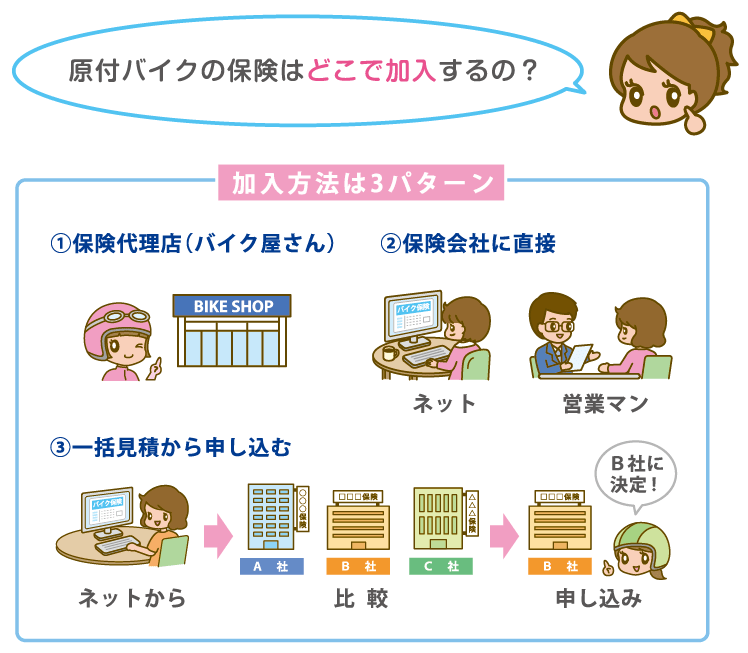

原付バイク【任意保険の入り方】加入方法

バイク専用の保険のか入り方が良く分からないのだけど…

申し込みは一括見積を利用するのがおすすめかな。

原付バイクの保険の入り方はいくつかあります。

●バイク保険の加入方法

- バイク屋さん(保険代理店)で申し込む

- インターネットで保険会社に直接申し込む

- 一括見積に申し込み、保険料を比較したのち、結果から申し込む

※一番安い保険を見つけるには③の「一括見積もり」を利用しましょう。

手軽にコンビニから加入したい!

現在コンビニから加入できるバイク保険はありません。

自賠責保険や車の1日保険などはコンビニから加入できますが、バイクの保険い加入するにはネットからか代理店へ行く必要があります。

そのため、ネットから申し込みをするのが、一番かんたんに加入できる方法です。

任意保険の支払い方法

バイク保険の支払い方法は、下記のの3つから選べます。

- コンビニ払い

- クレジット払い(一括)(12回分割)

- 銀行振込

【例】アクサダイレクト(支払い方法 ~申込み可能期限)

| クレジットカード (一括)(12回分割) | 支払保険始期日の前日まで |

|---|---|

| コンビニ支払 (払込票郵送方式) | 保険始期日の10日前まで |

| コンビニ支払 (オンライン方式) | 保険始期日の3日前まで |

| オンライン振込 (銀行・ゆうちょ銀行) | 保険始期日の3日前までここに説明文を入力 |

支払回数【年一括払い】【月払い】

原付バイクの場合、車の保険に比べて保険料の総額が小さいことから「一括払い」又は「クレジットカードの分割12回払い」の選択になります。

保険会社が用意する、銀行引き落しによる月々払いは利用できません。また、分割払いにすると保険料の総額は、金利分上高くなります。

一番安く済ましたいのなら「クレジットの一括払い」をしてポイントを貰うのがいいでしょう。

原付バイクの保険料相場

| ファミリーバイク特約 (人身傷害補償型) | バイク保険(任意保険) 125cc以下 | ||||

|---|---|---|---|---|---|

| 等級 | 影響なし | 新規 (6等級S) | 5年目(10等級) | ||

| 年齢条件 | 全年齢 | 18歳以上 | 21歳以上 | 18歳以上 | 21歳以上 |

| 対人賠償 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 | 無制限 | 無制限 | 無制限 |

| 無保険車傷害 | あり | あり | あり | あり | あり |

| 搭乗者傷害 | 200万 | なし | なし | なし | なし |

| 人身傷害 | 3,000万円 (※任意) | 3,000万円 (※任意) | 3,000万円 (※任意) | 3,000万円 (※任意) | 3,000万円 (※任意) |

| 保険料 | 14,850円 | 34,520円 | 18,200円 | 12,800円 | 8,350円 |

月払いの金額

| 保険のタイプ | 年間保険料 | 月払い |

|---|---|---|

| ファミリーバイク特約(自損型) | 4,526円~12,458円 | |

| ファミリーバイク特約(人身型) | 14,854円~38,542円 | |

| バイク保険(6等級)〔全年齢補償〕 | 45,745円 | 4,002円/月 |

| バイク保険(10等級)〔21歳以上限定〕 | 17,254円 | 1,509円/月 |

| バイク保険(15等級)〔21歳以上限定〕 | 13,845円 | 1,211円/月 |

※分割払いは金利が上乗せされて計算されます。

【まとめ】 原付バイクも任意保険はやはり必要!

バイクに乗るのなら、任意保険に加入して万が一の事故に備えておきましょう。

「自賠責保険」+「バイク保険」または「自動車保険のファミリーバイク特約」への加入が必要です。バイク事故は思っているよりも身近に潜んでいて、バイクに乗ったことがある人なら大小1度は経験があるはずです。

特に若い時や運転に不慣れな人は絶対に加入するべきです。

※安いバイク保険を探したい場合は、一括見積もりを利用してみましょう。

複数社の金額を比較出来るので、一番安い保険会社が見つけられます。

※過去5年のランキングデータから傾向を出しました。

※取り扱い保険会社・任意保険の必要性など「バイク保険」の情報を発信してます。