【バイク保険】任意保険の選び方!自動二輪の保険を徹底解説!

ドゥカティは良いバイクだった。

バイクって楽しいけど、リスクが高い乗り物だから任意保険に加入していおきたいよね!

※イラストを「まるよさん」に書いていただきました!

まるよさんへのインタビュー記事もありますので、興味のある人は是非!

コラム・インタビュー バイク好きの【バイク事故体験談】記事はこちら⇒

※インタビュー記事を続々更新予定!

第一弾は「バイク事故は一発致命傷!-【ぼっちバイカーさん】インタビュー」

おすすめのバイク保険と任意保険の選び方

▼「2バイク保険の必要性をマンガで解説」▼

「バイクにも任意保険が必要です!」

「えっ、バイク用の保険なんてあるの?」

「自分は事故なんて起こさないから、保険なんて不要だよ…」なんて考える方もいるかもしれません。しかし、バイクは事故に遭った場合、甚大な怪我や死亡に至るリスクが自動車に比べてはるかに高いです。

その為バイクの任意保険はとても重要で、複数の大手保険会社から販売されています。

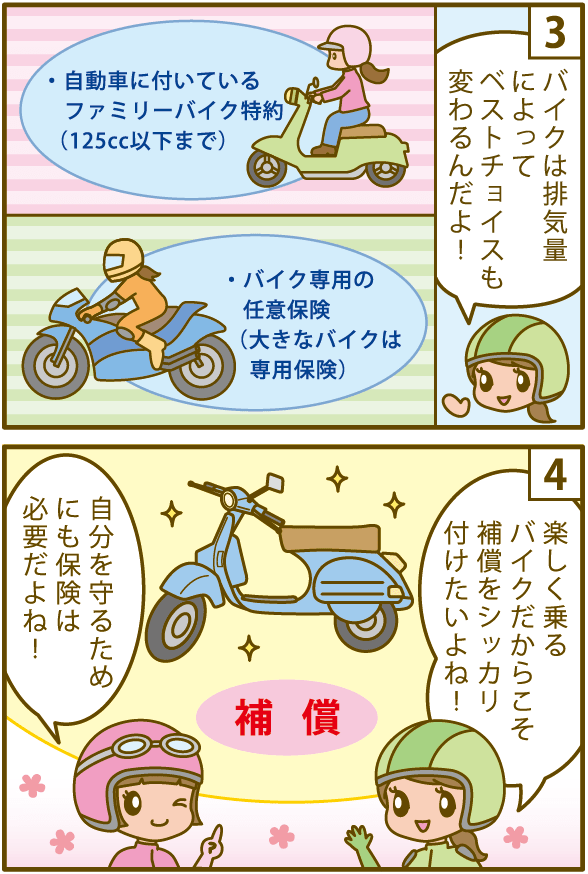

私のバイクは排気量50ccの原付ですが、それでもバイク保険は必要なの?

原付なら自動車保険に付帯できるファミリー特約を使うと良いよ。

バイクの任意保険は、排気量によって最適なプランが異なるから、まず排気量ごとに適した保険内容がどれなのか調べてみよう!

ページ情報 バイクの保険の必要性~保険料・補償内容を紹介します。

排気量がポイント 【排気量別】バイク保険の保険料とベストチョイス!

バイク保険に対して一言!

「バイク保険は、どこの保険会社を選んだら良いのですか?」とよく質問を受けます。

「どの保険会社が良いのか分からなかったら、一括見積を使って複数社の見積もりを比較すると良いです。」と答えています。

1社だけの見積もりを見ても、補償内容や保険料の違いが分かりにくいのですが、複数社の内容を見比べることで、一目で保険料が安い会社が分かります。

同時に、補償内容とロードサービスを比較をしたら保険選びに迷いませんよ。

※複数社の見積もりはこちらからできます→バイク保険の見積もりを依頼する

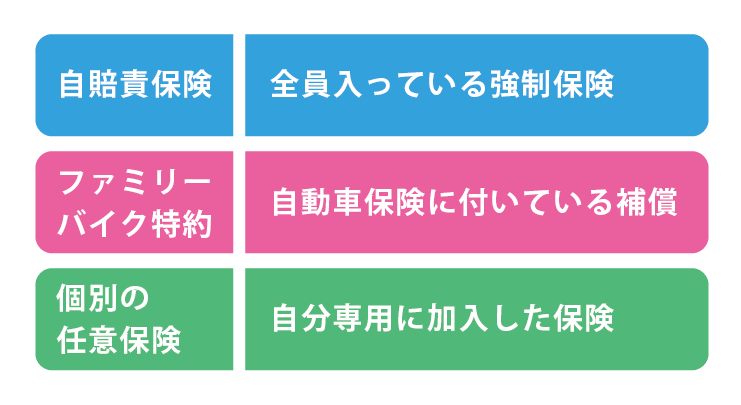

バイクの保険には「自賠責保険」と「任意保険」がある!

私「自賠責保険」に加入してます。

「任意保険」には加入していないのかい?

バイクに乗るのであれば、保険への加入は欠かせません。

まずは、「バイク保険には3つのタイプがある」ということを理解しておきましょう。

バイク保険の補償範囲の比較

バイク保険には3つのタイプがあり、それぞれの補償範囲を以下にまとめました。

| 自賠責保険 | ファミリーバイク特約 | バイク用任意保険 | |

|---|---|---|---|

| 対人賠償 | ○ | ○ | ○ |

| 対物賠償 | ✖ | ○ | ○ |

| 自身への補償 | ✖ | ✖ | ○ |

| 排気量の条件 | なし | 125cc以下まで | なし |

- 自賠責保険(バイク)~強制加入・相手の怪我のみ補償

- ファミリーバイク特約~車の任意保険に附帯

- バイク保険(任意保険)~バイク専用の任意保険

【自賠責保険】の役割

まずは、バイクに乗る全ての人に加入義務がある「自賠責保険」「についてです。

自賠責保険の加入は義務です!

道路を走行するバイクは、「自賠責保険(自動車損害賠償責任保険)」に必ず加入していなければ、公道を走ることはできません。

この義務に違反した場合、法律により罰則が科されます。(自賠法第2条、第5条)

- 1年以下の懲役または50万円以下の罰金

- 違反点数6点(すなわち、運転免許の停止処分)

このような罰則規定があることから、自賠責保険は「強制保険」と呼ばれています。

補償範囲・補償内容

自賠責保険の補償内容は、事故相手方の怪我(身体への損害)に対する補償に限られており、相手の物的損害や自身の怪我については補償の対象外となります。

● 対人賠償(相手方のけがに対する補償)

- 死亡事故の場合:3,000万円まで

- 傷害の場合:120万円まで

- 後遺障害の場合:75万円~4,000万円まで(※後遺障害等級により異なります)

※「対人」とは、事故の相手方に生じた怪我・死亡・後遺障害など、人的損害に対する補償です。

● 対物賠償(相手の車や物の損害)

- 補償の対象外です。

● 自身への補償(運転者や同乗者のけが・バイクの損害)

- 補償の対象外です。

自転車や歩行者と事故に遭い、相手が「自賠責保険」や「その他の賠償責任保険」に加入していない場合、あなたの治療費や損害賠償には保険を利用できません。

一方、自賠責保険の加入が義務付けられている「自動車」や「バイク」が相手の場合には、あなたのけがは相手方の自賠責保険によって賠償されます。

ただし、自賠責保険の補償には上限があり、下記の金額までと定められています。

- 傷害の場合:最大120万円

- 死亡の場合:最大3,000万円

この保険は、被害者を最低限救済することを目的としているため、怪我の内容や治療期間によっては、補償金額が不足する場合があります。

自賠責保険は、事故相手の怪我に対する補償です。自身の怪我や物損に対して効果を発揮しません!

バイクの自賠責保険について>>

※こちらでは、自賠責保険の保険料や補償内容について詳しく解説しています。

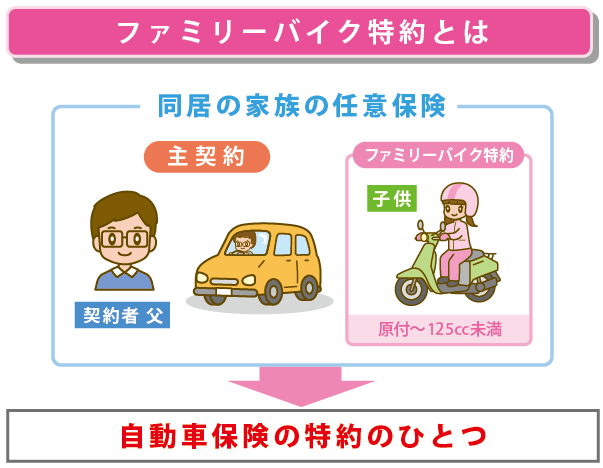

【ファミリーバイク特約】の役割

加入方法について

ファミリーバイク特約は、自動車保険に付帯される特約の一つです。

加入条件として、本人または家族が「自動車の任意保険に加入している」必要があります。

自動車の任意保険に付帯される「ファミリーバイク特約」によって、排気量125cc以下のバイクまで補償を受けられます。

加入したい場合は、現在契約中の自動車保険会社へ問い合わせて、ファミリーバイク特約への加入申請をしてください。

補償範囲について(ファミリーバイク特約)

ファミリーバイク特約を利用するには、対象となるバイクの登録手続きが必要です。

また、契約には排気量の制限があり、補償対象は125cc以下のバイクに限られます。

以下に、主な補償項目をまとめました。

● 対人賠償保険

- 相手方のけが・死亡に対する補償

- 無制限での設定をおすすめします

● 対物賠償保険

- 相手の車両や物に対する損害補償

- 無制限での設定をおすすめします

● 自身への補償(契約内容により異なります)

以下のような補償を追加することが可能です:

- 自損事故保険:単独事故などによる自身のけがへの補償

- 無保険車傷害保険:相手が無保険車だった場合の補償

- 搭乗者傷害保険:バイクに同乗していた方のけがを補償

- 車両保険:バイク本体の損傷や盗難を補償(※通常は別契約)

バイク保険(任意保険)について

バイク専用の任意保険があるんですね!

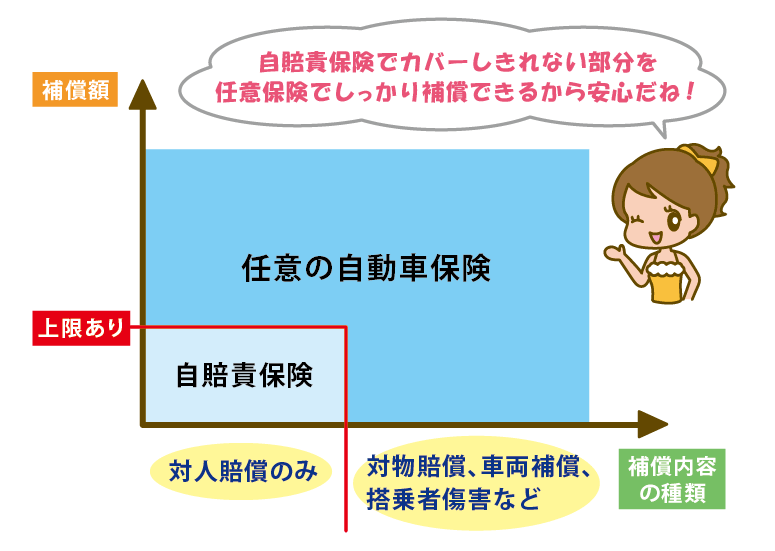

任意保険は、自賠責保険では補償されない部分をカバーしてくれる保険です。

自賠責保険で補償しきれなかった金額をカバーするだけでなく、「対物賠償」や「自身のケガ」「バイクの修理費用」など、幅広い補償が受けられます。

任意保険の補償内容は、自動車保険と同様に、補償範囲を細かく設定することが可能です。

※なお、バイク保険は排気量によって補償内容や適した保険プランが異なります。

▶【排気量別】バイク保険の保険料とおすすめプラン!

任意保険の補償範囲について

任意保険では、自動車保険と同様の補償が用意されています。主な補償項目は以下のとおりです。

● 対人賠償保険

- 事故の相手方に対するけが・死亡の補償

- 無制限での設定がおすすめです

● 対物賠償保険

- 相手の車両や建物などに対する損害賠償

- 無制限での設定がおすすめです

● 自身への補償(任意で付帯可能)

以下のような補償を追加できます:

- 自損事故保険:単独事故での自身のけがを補償

- 無保険車傷害保険:相手が無保険車だった場合に備える補償

- 搭乗者傷害保険:同乗者のけがに対する補償

- 車両保険:バイク本体の損傷や盗難に対する補償

任意保険では、自動車保険と同様の補償が用意されています。

また、ひき逃げ事故や、加害者が無保険の場合でも補償を受けることができます。

保険料について

バイクは、自動車に比べて事故に遭う確率が高いため、保険料も相対的に高くなる傾向があります。

特に、若年層の方や初めてバイク保険に加入する方は、保険料が割高に設定されています。

しかし、任意保険に加入せずに事故を起こして加害者となった場合、経済的にも社会的にも大きな責任を負うことになり、取り返しのつかない結果を招くおそれがあります。

バイクの保険料は、古楽になるかもしれません。しかし、万が一のことを考えると「入っていて良かった任意保険。」となるはずですよ。

また、保険料を抑えたいなら、「一括見積もり(無料)」を使って複数の保険会社を比較するのがおすすめですよ。

任意保険の必要性 ~ 自賠責保険との違い

自賠責保険に加入しているだけではダメなの?

自賠責保険は最低限の補償です。

任意保険に加入しなければ、実際の事故に遭った時に莫大な賠償金を支払う羽目になりますよ!

自動車を所有している方であれば、任意保険への加入を検討するのが一般的です。

しかし、バイクの場合はどうでしょうか?バイクにはさまざまな種類や排気量があり、乗るバイクによって任意保険に対する、考え方や意識が異なるかもしれません。

とはいえ、バイクはその大きさや種類にかかわらず、事故を起こした際に深刻な状況に陥りやすい乗り物です。

もちろん「自賠責保険」には加入しているはずですが、相手のいる事故に遭ってしまった場合、それだけでは補償が不十分となるケースが多くあります。

自動車を所有するなら、その時点で任意加入の自動車保険も検討するのが一般的ですよね。

でも、バイクの場合はどうでしょうか。バイクといってもさまざまな種類、大きさがありますので、どんなバイクに乗るかで、保険に対する考え方や感覚が個々に違っていることもあるです。

ここでは、「自賠責保険だけではなぜ不十分なのか」「任意保険がなぜ必要なのか」について、具体的な例を交えて考えてみましょう。

- 運転ミスにより、ガードレール・店舗・住宅など他人の財物に損害を与えた

- 自賠責保険の補償額を超える賠償責任が発生した(対人事故など)

- 事故で自分のバイクが大破し、高額な修理費用がかかった

- 転倒事故などで自身が重傷を負い、入院・手術に多額の医療費が必要になった

このように、バイクの種類や排気量にかかわらず、「自賠責保険だけでは補償が不十分」な状況は多くあります。

そもそも自賠責保険とは、事故の相手に対して「最低限の身体的損害」を補償するための保険です。

■ 自賠責保険の補償内容(上限額)

| 補償項目 | 上限額 |

|---|---|

| 死亡 | 最大 3,000万円 |

| 後遺障害 | 最大 3,000万円(※常時介護が必要な場合は最大 4,000万円) |

| 傷害(けが) | 最大 120万円 |

※上記はすべて「事故の相手方」に対する補償です。

つまり、ご自身の死亡・後遺障害・けがについては、自賠責保険では補償されません。

さらに、自賠責保険では相手の車両や財物に対する損害(対物賠償)も補償されないため、物損事故では全額自己負担(自腹)となります。

仮に、ご自身が経済的に余裕のある方であっても、一度の事故で発生する賠償額をすべて負担するのは極めて困難です。

そのため、任意保険は「自分自身」と「相手の財物」に対する補償もカバーする、重要な保険制度であると言えるでしょう。

実際の事故では、どのくらい賠償が必要になるのか?

任意保険に未加入のまま事故に遭った場合、経済的・社会的損失は計り知れません。

ここでは、バイクに関する代表的な事故例をもとに、実際に発生する可能性のある賠償内容を紹介します。

【ケース1】原付バイク同士の事故

- 車両タイプ:50cc以下の原付バイク

- 主な賠償内容:相手のけが・相手のバイク修理費用

▶ 事故・賠償の内容

信号のある交差点で、信号無視をしてきた原付バイクと衝突。

相手は打撲を負い、救急車で搬送されました。

しかし、加害者が任意保険に加入しておらず、連絡も取れなくなったため、自賠責だけでは相手のバイク修理費や治療費をカバーできず、すべて自己負担(数十万円)となりました。

ポイント: 加害者が任意保険に入っていれば、補償を受けられた可能性がありました。

【ケース2】バイク 対 歩行者(追突事故)

- 車両タイプ:250ccバイク

- 主な賠償内容:歩行者への賠償(後遺障害)

▶ 事故・賠償の内容

悪天候の中、走行中に飛び出してきた動物を避けた結果、歩道を歩いていた男性に追突。

男性は後遺障害が残り、数千万円規模の損害賠償が必要に。

自賠責保険のみで一部は賄えたものの、大部分が自己負担となり、生涯をかけて返済する状況になってしまいました。

ポイント: 任意保険(人身傷害補償保険など)に加入していれば、多くの部分が補償対象になります。

【ケース3】大型バイクの単独事故(信号機破損)

- 車両タイプ:大型バイク

- 主な賠償内容:信号機の修理費、自身のけが、バイクの損害

▶ 事故・賠償の内容

右折してきた車と接触しそうになり、歩行者を避けるため信号機に激突。

バイクは全損、自身もけがを負い、さらに信号機の修理費(数百万円)を自己負担。

任意保険に加入前であったため、車両ローンと治療費もすべて自己負担となり、大きな経済的負担を背負うことに。

ポイント: 車両保険や対物賠償保険に加入していれば、多くの費用が補償された可能性があります。

【ケース4】バイク対車の死亡事故

- 状況:事故の過失によりバイク運転者が死亡

- 主な賠償内容:相手方への損害賠償(億単位)

▶ 事故・賠償の内容

バイク運転中の夫が自動車と衝突し死亡。

事故の過失割合もあり、相手方への損害賠償が億単位となり、遺族が生活に困窮する状況に。

任意保険に加入していれば、相手への賠償も補償され、自身の死亡に対する保険金も家族に支払われていた可能性があります。

ポイント: 万が一に備えるためにも、任意保険への加入は不可欠です。

任意保険がないと、人生設計が一変するリスクも

「自賠責保険に入っているから大丈夫」と考えるのは、大きな誤解です。

自賠責保険は、事故の「相手のけが」に対して最低限の補償をする制度であり、「自分自身のけが・入院・手術費用」「自分のバイクの修理・全損・盗難」「相手の車やバイク、建物等への損害(対物賠償)」に対して補償されません。

■ 任意保険に未加入で事故を起こすと、次のようなリスクを伴います。

- 数百万円〜数千万円単位の賠償責任を負う可能性

- 自分の医療費や修理費用がすべて自己負担に

- 相手が無保険だった場合、自分の補償も受けられない

- ローン返済中のバイクが全損してもカバーできない

結論:バイク購入時には、任意保険の加入も必ず検討を

原付から大型バイクまで、すべてのバイクが重大事故のリスクを伴います。

任意保険は、自分自身を守り、相手に対する責任を果たすためにも必要不可欠です。

バイク保険の取り扱いのある保険会社一覧

バイクの任意保険を取り扱っている損害保険会社は、実は8社しかありません。ここでは、バイク保険に加入できる保険会社を、タイプ別にご紹介します。

任意保険のタイプは、加入方法により次の2種類に大別されます。

- ダイレクト型(通販型):インターネットや電話で直接申し込むタイプ

- 代理店型:保険代理店を通じて契約するタイプ

【代理店型の保険会社】

| 東京海上日動 | 自動車保険同様「TAP」という保険がバイク保険として加入できます。 「相手への賠償に関する補償」「自分への補償」「車両(バイク)への補償」という基本補償が3つあります。 そのほかにも事故の際よりしっかりとサポートができるよう、「入院時選べるアシスト特約」「弁護士費用特約」なども充実しています。 |

| 損保ジャパン | これまでの確かな実績に基づいた「バイク専用保険」を用意しています。 対人賠償保険、対物賠償保険、搭乗者傷害保険、人身傷害保険など、車同様の基本補償とともに、バイクのトラブルの際にはロードアシスタンスが役立ちます。 もちろんユーザーのバイクの価値に応じて車両保険もつけることもできます。 |

| 共栄火災 | 相手へのケガ、車両やモノの破損に対しては「対人賠償保険」「対物賠償保険」自身の登場中のケガは「人身傷害補償」バイクへの補償は「車両保険」これらのの柱となる補償とともに特約も充実。「弁護士費用特約」「無保険車傷害補償特約」などなど、自動車保険と同等の手厚い特約から必要に応じ選べます。 |

| 三井住友海上 | 自動車保険の一般用で、バイクも契約が可能となり、自動車保険同様の手厚い補償が受けられます。補償内容も自身にぴったりな内容にカスタマイズが可能で、自動車保険同様の事故対応、ロードサービスも魅力のひとつ。 |

| あいおいニッセイ同和損保 | イクに関するリスクをしっかりと補償したバイクのための保険「セーフティツーリング」。 バイクのトラブル時に役立つ「ロードアシスタンスサービス」バイクを搬送した後のサポート「事故故障不随費用特約」など細やかなサポートや特約も。 老舗損害保険会社ならではの、事故解決実績はなんと「147万件」と安心感も高いです。 |

【ダイレクト型の保険会社】

| アクサダイレクト | バイクの事故だけでなく、トラブルにもしっかり対応できるAXAプレミアムロードサービスがすべての契約に無料でついてくる! 事故対応の実績は驚きの10万件突破で、専任の担当者や面談も含めて対応の「チームアクサ」が対応で安心です。 グッドバリューがグッドプライス!のキャッチでおなじみ、ユーザーの95%以上が納得の保険料。 |

| 三井ダイレクト | インターネットでの契約なら「ネット割」で最大「3500円割引」とリーズナブルな保険料が魅力。これまでの事故対応の顧客満足度は「92.3%(平成29年現在)」と9割以上のユーザーが満足、と答えています。

保険の手続きもインターネットでじっくり補償を確認しながら、24時間365日カンタンに進められます。 |

| チューリッヒ | 自動車保険での長い経験から必要な補償をリーズナブルな価格で提供する、バイク保険。基本の補償をベースに、自身で自由にカスタマイズできるのも魅力。

ロードサービスももちろん充実、ネット契約なら最大3000円引きなどリーズナブルな保険料、安心の事故対応とともに、多くのユーザーが満足と答えています。 |

| AIG損保 | 旧富士火災との合併後、これまで代理店対応だったバイクの保険が、インターネットからでも契約できるように! ネット契約ならこれまでの代理店型保険と同等の補償内容で、よりリーズナブルな保険料で加入が可能になりました。 人身傷害保険が1000万円から入れるなど、ユーザーの負担感に配慮しつつ、心配なかたは代理店での対応も可能。 |

各社ともに基本補償(対人・対物・人身傷害など)に加え、特約やロードサービスも内容が異なります。

補償内容や保険料は、バイクの排気量・使用目的・年齢等級により変動しますので、複数社の一括見積もりを活用するのが有効です。

バイク乗りにおすすめの保険とは?

- 自賠責+ファミリーバイク特約(車の任意保険)

- 自賠責+バイク保険(任意保険)

バイクの排気量、用途などによってファミリーバイク特約にするか、バイク保険を選ぶことになります。

■ 125cc以下のバイクは「ファミリーバイク特約」がおすすめ

原付バイクなど125cc未満のバイクについては、別途バイク保険を契約しなくても、自動車保険の特約として補償を受けられる場合があります。

それが「ファミリーバイク特約」です。

● ファミリーバイク特約の特徴

- 自動車保険に追加できるオプション

- 年間保険料はおおよそ1,500円程度と非常に割安

- ほとんどの損害保険会社で取り扱いがある

- 家族の誰かの自動車保険に付帯していれば、他の家族が使用しても補償される

ファミリーバイク特約が使える条件

- 排気量が125cc未満であること

- 自身または家族がすでに自動車保険に加入していること

※自動車保険の「ファミリーバイク特約」は、ほとんどの保険会社が取り扱っており、家族の誰かが入っていればその保険を使うことができます。

125cc以上のバイク、または家族に自動車保険がない方は「バイク専用保険」が必要

以下の場合は、バイク保険(任意保険)に個別加入が必要です。

- 家族に自動車保険の契約者がいない

- 排気量が125cc以上のバイクに乗っている

家族に自動車保険に加入している人がいない場合や、125cc以上のバイクを所有するなら、バイク保険に加入する必要があります。

自動車保険につけられる「ファミリーバイク特約」は125cc未満までしか使えません。

●任意保険の保険料目安

| バイクの種類 | 年間保険料の目安 |

|---|---|

| 原付バイク(50cc〜) | 約1万円以下 |

| 中型バイク(〜400cc) | 約2万円〜4万円程度 |

| 大型バイク(400cc超) | 内容によっては5万円以上になることも |

保険料が高く感じられるかもしれませんが、事故による損失はそれ以上になる可能性が高く、任意保険への加入は必須といえます。

バイクに乗るのならば自賠責保険だけではなく、

任意保険にも加入しましょう。

任意保険の選び方で迷ったら?

どのバイク保険を選んでよいか分からないときは、複数の保険会社の見積もりを比較するのがポイントです!

バイク保険を選ぶは、複数の保険会社を見比べると違いがよく分かります。

条件を提示すると「おすすめの保険」を案内してもらえます。

先ずは保険会社からの提案を見比べてみたらいかがでしょうか?

● 保険会社の提案を見比べるメリット

- 正式な年間保険料が分かる

- おすすめの補償内容が提示される

- 他社との比較(保険料・内容)が一目で分かる

- 条件に合った最適なプランを選択可能

※そのまま契約手続きに進むこともできます

※同時に複数社の見積もりを無料で取得できるサービスを活用することで、最適な保険選びの判断材料になります。

※迷ったときは、保険会社からのおすすめ提案を確認するのが近道です。

まとめ

| 項目 | 選ぶべき保険 |

|---|---|

| 排気量125cc未満 | ファミリーバイク特約(自動車保険のオプション) |

| 排気量125cc以上 | 専用のバイク保険(任意保険) |

| 自動車保険未加入の家庭 | バイク保険の加入が必須 |

| 保険選びで迷っている | 複数社の一括見積もりを活用する |

バイクに乗るなら、自賠責保険+任意保険は基本セットですよ!