【等級引継ぎ】家族から等級を引き継ぐことで割引率を上げられる!

▼「【等級引継ぎ】のメリットをマンガで解説」▼

こんにちは、今回のお役立ち情報は…

自動車保険の等級引継ぎについて教えて欲しい!

等級引継ぎってよく聞くけどやっぱり利用した方が良いのでしょうか?その答えは利用できるなら絶対に使った方がいいです。

特にメリットがあるのは親から子供への譲渡だけど、夫婦間で引継ぎもあります。保険料が安くなるって言うけど、元の契約者は新しく入り直す必要があるので、等級引継ぎは家族全体でみてメリットを受ける必要があります。

※新たに入りなおす人は、「セカンドカー割引」が使えることも忘れないようにしましょう。

●【等級引継ぎ・譲渡】のメリットと注意点

- 利用できるか確認しよう

- 新規加入時しか使えない

- 保険料が高い10代・20代の初心者には特にメリットが大きい

- 家族トータルで安くなる

- デメリット等級の人には譲渡できない

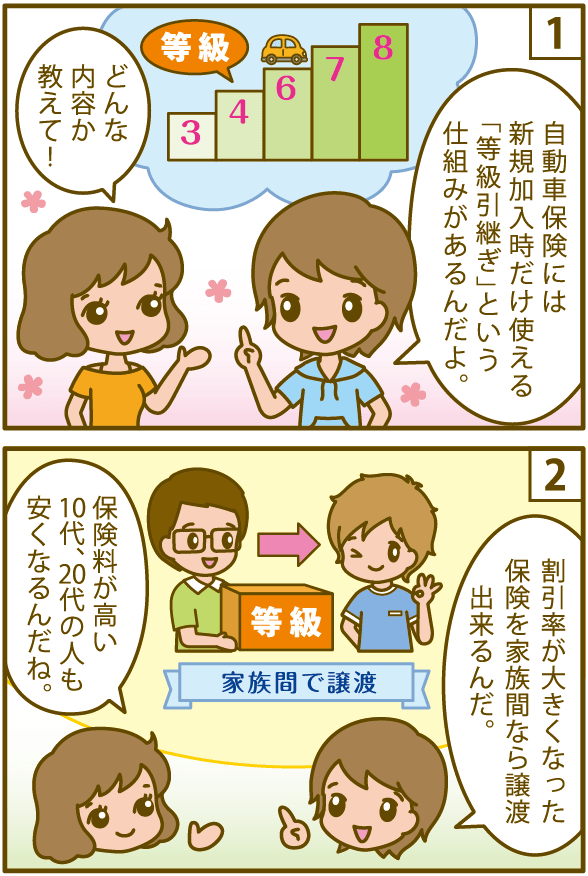

等級引継ぎの仕組みを解説

※等級とは

等級とは契約者一人一人に与えられた自動車保険のランクで、1から20まで数値で定められています。

保険の利用により等級が変わり、個々の保険料を調整する指標になっています。

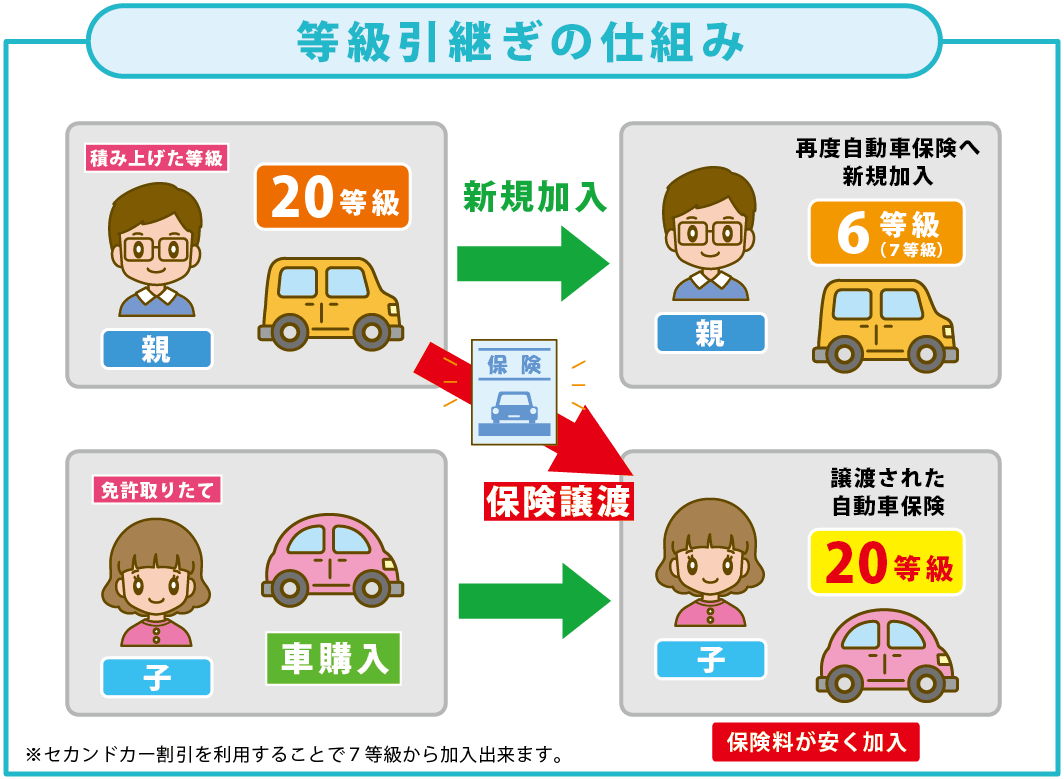

等級引継ぎの仕組み

等級引継ぎとは同居の親族内で保険の名義を譲渡できる制度です

名義変更をと、同時に割引された等級も引き継がれるため

若者など保険料が高い年齢層でも安く保険に加入できるのです

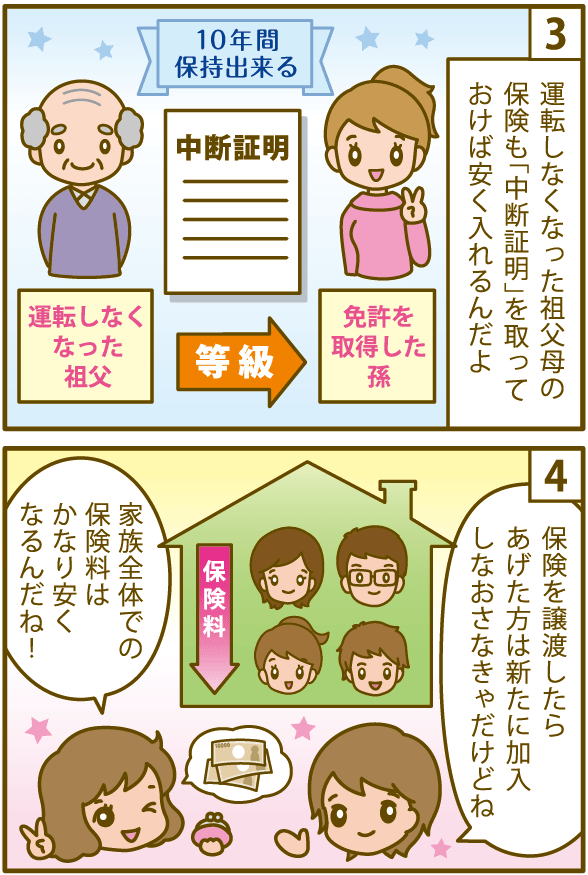

無事故を続けて保険を利用しなかった場合、等級アップし保険料の割引率が大きくなります。

また高齢で自動車に乗ることを止めた時との等級も保管しておくことができます。

そこで利用してもらいたいのが等級引継ぎです。

等級引継ぎとは、保険会社が変わったとしても等級は変更前のものがそのまま引き継がれることとなります。

この等級引継ぎは、保険会社間だけではなく、個人間でも引き継ぐことができるのです。

特に利用するシーンが、「親から子へ引き継ぐ」事が多く、通常免許取り立てで初めて自動車保険に加入する場合は、6等級から始めなければなりません。しかし、等級引継ぎを行うことで割引率の高い等級を適用したまま、割安な保険料で加入できるのです。

しかし、等級引継ぎを利用するためは、決められた条件をクリアしなければなりません。

【等級引継ぎ】利用で「71,900円」も節約できる

等級は保険料に大きく影響します

等級引継ぎを利用すれば、大幅な保険料減額が得られます

先ずは等級引継ぎのメリットを把握しましょう!

【親子間で等級引継ぎをした】ときの保険料差

※通常新規加入では6等級から始まりますが、セカンドカー割引を利用と7等級からスタートできます。

等級を譲り受ける側

●21歳の等級の違いによる保険料比較

●対人・対物補償:無制限 ●運転者限定:家族限定

| 引継ぎ【しない場合】 | 引継ぎ【した場合】 | |

|---|---|---|

| 等級 | 7等級 | 20等級 |

| 年間保険料 | 201,600円 | 99,300円 |

7等級と最高割引率の20等級を引き継いだ場合、保険料差は「102,300円」にもなります。

等級を譲る側

●新規で再加入した場合の保険料比較 ●対人・対物補償:無制限 ●運転者限定:家族限定

| 20等級の場合 | 7等級の場合 | |

|---|---|---|

| 年齢 | 57歳 | 57歳 |

| 運転者の年齢限定 | 30歳以上 | 30歳以上 |

| 年間保険料 | 37,000円 | 67,400円 |

新規加入と20等級の保険料差は「30,400円」でした。

年齢が30代以上ですので、保険料の差が若い人ほどありません。

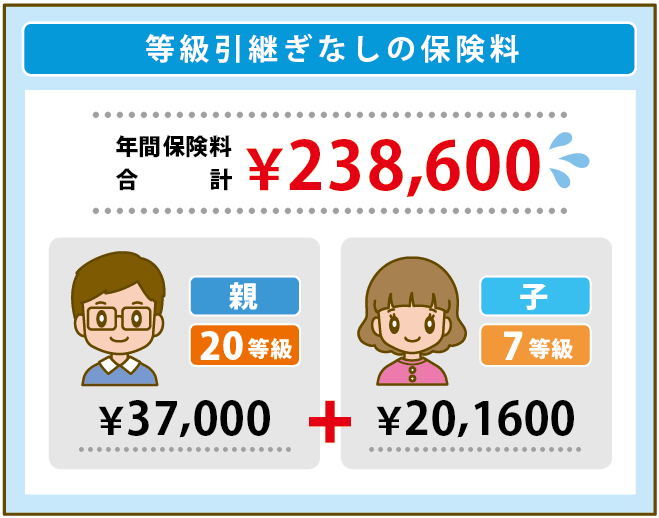

子供が【引継ぎせず】新規加入した場合

●子供が引継ぎせず新規加入した場合 ●対人・対物補償:無制限 ●運転者限定:家族限定 ●車両保険:あり

| 保険内容 | 親御さん | お子さん |

|---|---|---|

| 年齢 | 57歳 | 21歳 |

| 等級 | 20等級 | 6等級 |

| 運転者の年齢限定 | 30歳以上 | 21歳以上 |

| 年間保険料 | 37,000円 | 201,600円 |

等級引継ぎなしでお子さんが保険加入した場合の両者の保険料総額は238,600円となります。

引継ぎを利用し【両親が新規加入】した場合

●引継ぎして両親が新規加入した場合 ●対人・対物補償:無制限 ●運転者限定:家族限定 ●車両保険:あり

| 保険内容 | 親御さん | お子さん |

|---|---|---|

| 年齢 | 57歳 | 21歳 |

| 等級 | 7等級 | 20等級 |

| 運転者の年齢限定 | 30歳以上 | 21歳以上 |

| 年間保険料 | 67,400円 | 99,300円 |

等級引継ぎを行い、親御さんが新しく保険加入した場合です。

両者の保険料総額は166,700円となり、トータルでかなりの保険料の節約ができます。。

等級の引継ぎをと一家の支出は、年間71,900円のもの減額が受けられるのです。

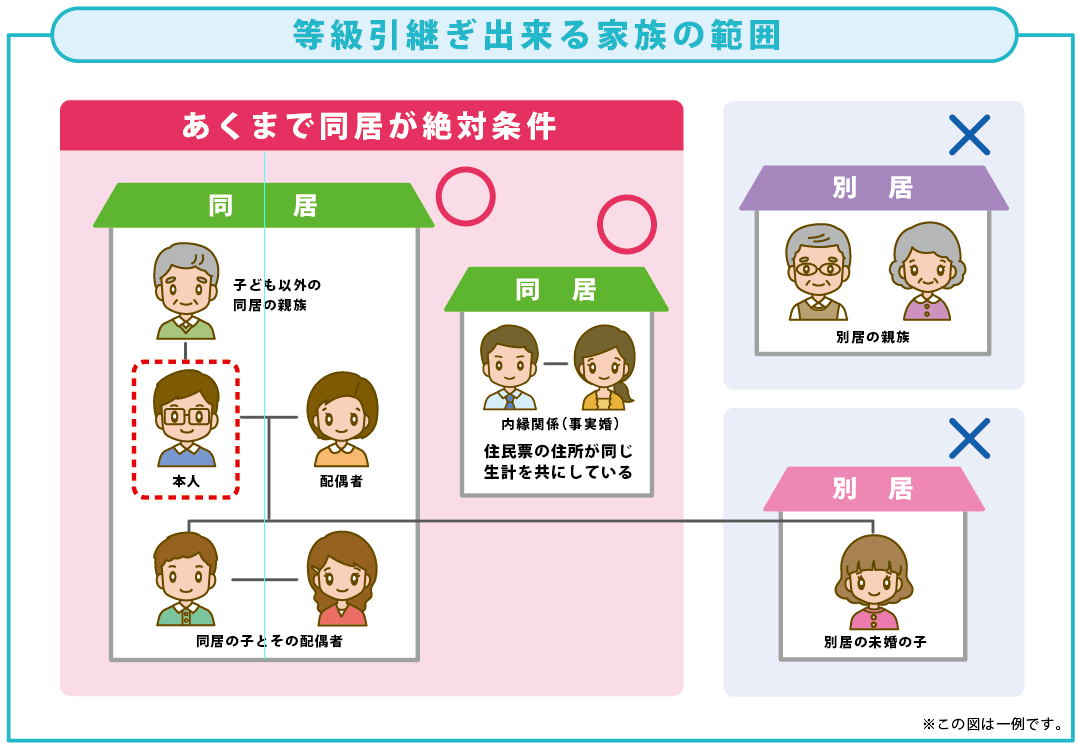

等級引継ぎを利用できる人

等級は誰にでも引き継げるわけではありません

条件は契約者と同居の親族である必要が有ります。

●等級引継ぎをするには下記の3条件のどれかをクリアする必要があります。

- 契約者の配偶者であること(内縁関係も含む)

- 契約者の同居親族であること

- 配偶者の同居親族であること

等級引継ぎは親族限定で、「同居していること」が条件です。

親族であっても同居しなければ等級を引継ぐことはできません。

| 引継ぎ可能 | 引継ぎ不可能 |

|---|---|

| 同居しているお子さん | 別居しているお子さん |

| 同居している配偶者 | 別居している配偶者 |

| 同居している親戚 | 別居している親族 |

等級引継ぎの利用時で重要なのが、同居の有無です。

親から子供へ等級を引き継ぐシーンが多いのですが、大学入学や就職により一人暮らしを始めてしまった場合は、等級引継ぎができないのです。

名義変更(等級引継ぎ)が完了した後に別居する分には問題ありませんので、もし引継ぎを考えているのでしたらタイミングに注意しましょう。

※事実婚である内縁の妻に対しても、実生活が伴っている場合は、等級の引継ぎをできます

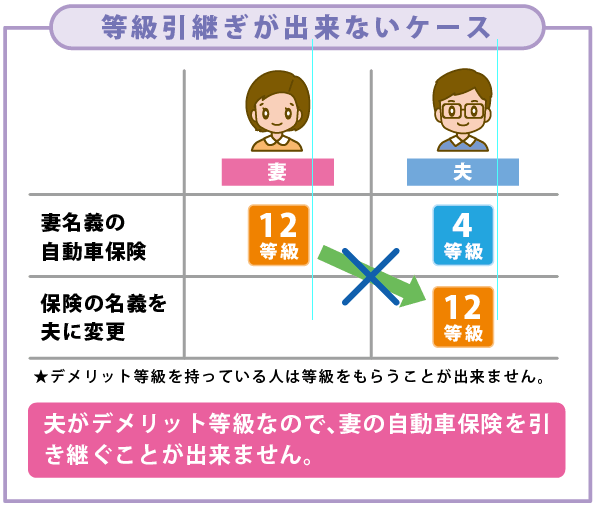

デメリット等級の人へは引継ぎ譲渡ができない

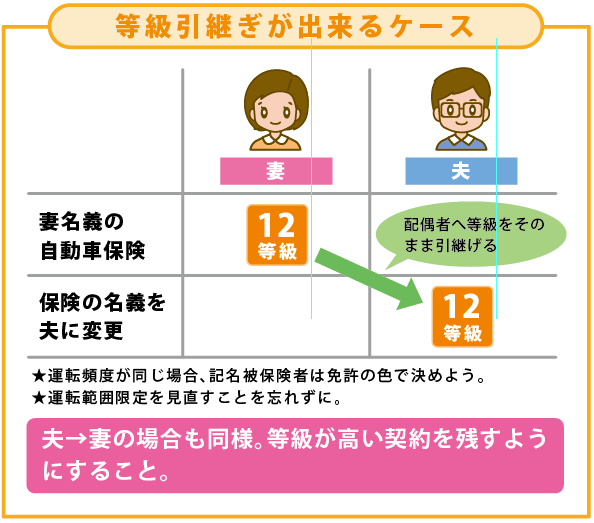

夫婦間などで名義変更をする場合

家族間でで保険の名義変更をする場合、新規加入時の等級である「6等級以下」であった人に対しては、名義変更ができません。

これは、すでに免許を持っている人が対象になり、1年間は「個人の等級評価」が残ってしまうため等級の引継ぎ対象から除外されてしまいます。

6等級以上の人へ対しては問題なく名義変更をできます。

譲渡(名義変更)した側は、新規で再加入する必要がある

譲渡した側の保険料は?

自動車保険を譲渡してしまうと新たに保険に加入し直す必要が有ります

新規で加入するため保険料は上がってしまいます。

自分の保険を譲渡してしまったら、再度保険に加入しなおすため等級がスタート時に戻ってしまいます。

結果、譲渡した側だけどみると保険料は上がってしまうのです。

通常、新規加入ですから6等級から始まりますが、この場合家族内に保険料譲渡した者がいるため「セカンドカー割引」の利用ができ、7等級からのスタートにできます。

●新規で再加入した場合の保険料比較 ●対人・対物補償:無制限 ●運転者限定:家族限定

| 保険内容 | 20等級の場合 | 7等級の場合 |

|---|---|---|

| 年齢 | 57歳 | 57歳 |

| 運転者の年齢限定 | 30歳以上 | 30歳以上 |

| 年間保険料 | 37,000円 | 67,400円 |

結果は倍近くの保険料になってしまいますが、お子さんに等級引継ぎをして安くなった金額を考慮すれば、家族トータルでは、かなり保険料が安くなります。

等級の引継ぎ【まとめ】

等級引継ぎは、若年層が保険加入する際には利用してもらいたい裏ワザといえるでしょう。

利用するには必要条件を確実にクリアが前提となるだけでなく、等級引き継ぎを行う双方がメリット・デメリットを理解しておかなければなりません。

●等級引継ぎまとめ

- 同居の親族であること

- 親から子供への譲渡が一番大きな利用シーン

- 引継ぎができればメリットは大きい

- 譲渡した側は再度加入しなおす必要がある

- 等級引継ぎは家族全体でメリットを受ける仕組みである