等級を理解すべし!

▼「【等級】の仕組みをマンガで解説」▼

|

|

等級ランクの変化にあわせて保険料も上下します。

等級とは

自動車保険は「ノンフリート等級別料率」というものを採用し、保険料の割引率を調整しています。

等級は契約者のランク付けの役割を持っており、等級のランクによって保険料の割引率を決めています。

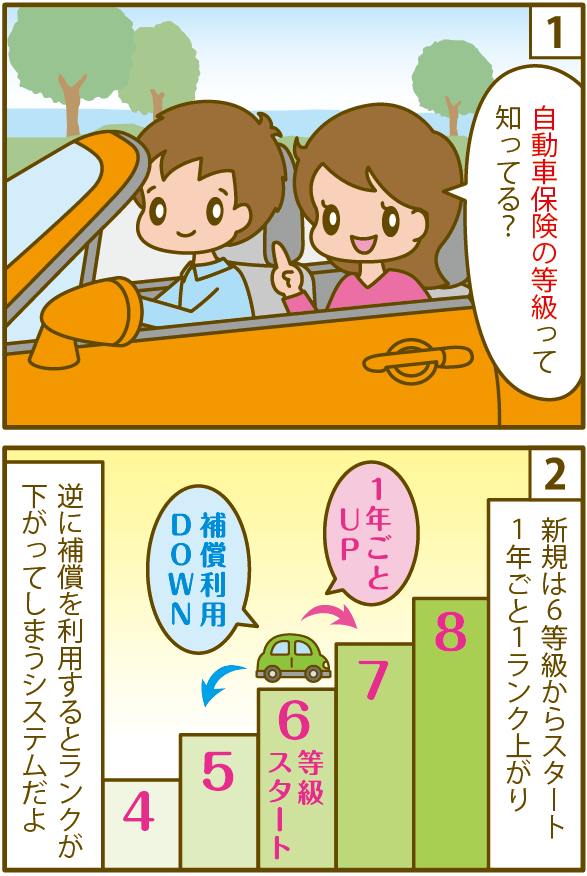

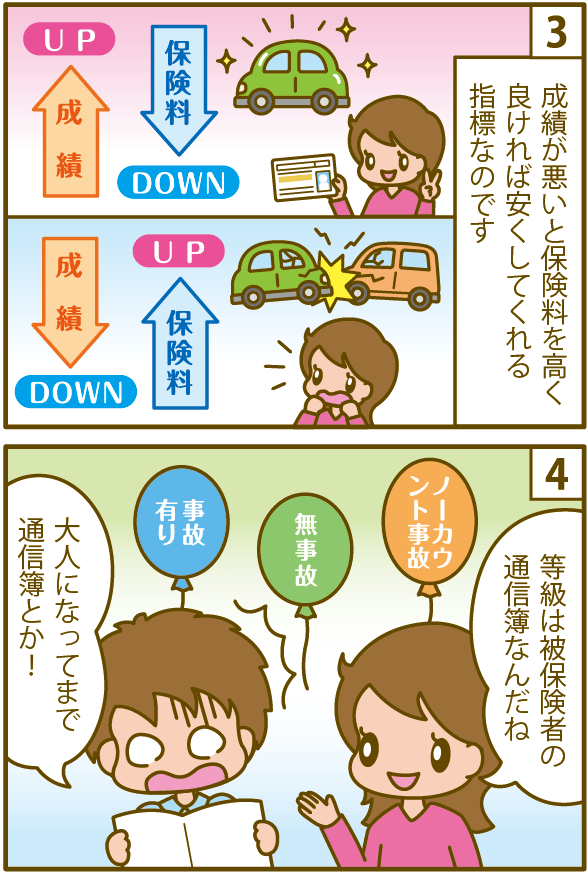

1等級から20等級までランク付けされ、新規加入時は「6等級」から始まります。

等級ランクは、1年間保険を使用せず経過と、1ランク上がり、事故などを起こして補償を適用すると、逆に下がってしまい保険料も上がります。

等級による保険料の違い

等級ランクによってかなりの保険料の差が発生します。

等級が上がると保険料が割り引きされまが、事故で補償を受けた場合は、等級が下がり保険料が高くなってしまいます。

等級は1等級から20等級まであり、保険料の差は4倍にもなるのです。

等級が上がると割引率が上がり安くなる

等級の違いによる保険料【見本・実例】

※車の所有者の情報として下記の条件で算出しています。(ソニー損保)

- 車種:トヨタ・アクア

- 年齢:28歳

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 年齢条件 | 26歳未満不担保 |

| 対人賠償 | 無制限 | 車両保険 | 150万円 |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 各比較 |

|

運転者限定範囲 |

年間保険料 |

エコノミー車両保険 |

車両保険なし |

|---|---|---|---|

|

6等級 |

129,900円 |

100,560円 |

76,280円 |

|

9等級 |

106,280円 |

82,390円 |

62,620円 |

|

14等級 |

93,560円 |

72,610円 |

55,260円 |

|

20等級 |

69,950円 |

54,450円 |

41,610円 |

等級の違いによる価格差

|

等級 |

年間保険料 |

上の等級との料金差 |

新規との料金差 |

20等級との料金差 |

|---|---|---|---|---|

|

6等級(新規) |

129,900円 |

― |

― |

23,610円up↑ |

|

9等級 |

106,280円 |

23,620円↓down |

23,620円↓down |

36,330円up↑ |

|

14等級 |

93,560円 |

12,720円↓down |

36,340円↓down |

23,610円up↑ |

|

20等級 |

69,950円 |

23,610円↓down |

59,950円↓down |

― |

等級による割引率

|

等級 |

無事故 |

事故あり |

備考 |

|---|---|---|---|

|

1 |

64%割増 |

|

|

|

2 |

28%割増 |

||

|

3 |

12%割増 |

||

|

4 |

2%割引 |

||

|

5 |

13%割引 |

||

|

6 |

19%割引 |

||

|

7 |

30%割引 |

20%割引 |

|

|

8 |

40%割引 |

21%割引 |

|

|

9 |

43%割引 |

22%割引 |

|

|

10 |

45%割引 |

23%割引 |

|

|

11 |

47%割引 |

25%割引 |

|

|

12 |

49%割引 |

29%割引 |

|

|

13 |

49%割引 |

29%割引 |

|

|

14 |

50%割引 |

31%割引 |

|

|

15 |

51%割引 |

33%割引 |

|

|

16 |

52%割引 |

36%割引 |

|

|

17 |

53%割引 |

38%割引 |

|

|

18 |

54%割引 |

40%割引 |

|

|

19 |

55%割引 |

42%割引 |

|

|

20 |

63%割引 |

44%割引 |

|

※4等級から20等級は保険料が「割引」となっていますが、1~3等級は保険料が「上乗せ」になります。

※2.等級の割引率は、大手損保会社一律同じで、日本損害保険協会が算出した数値を採用しています。

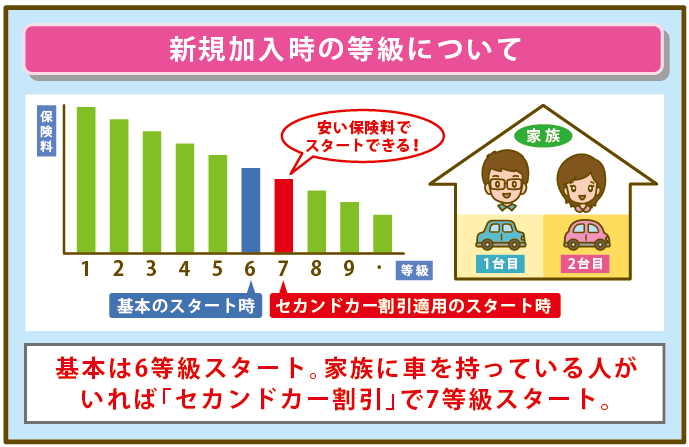

純新規加入スタート等級

セカンドカー割引を使うことで7等級から始めることもできます。

新規加入は6S等級からスタート

新規加入の「等級」はどこからスタートするのか?

これまでまったく自動車保険に加入したことがなく、初めて任意保険に入る状態を「純新規加入」といいます。

この場合の等級は「6S等級」からのスタートとなります。

6等級の場合、保険料の割引率は17%となり、基本より割り引かれた状態からスタートし、14年間無事故を続けることができれば最高割引率である「20等級」になり63%もの割引を受けることができます。

最低ランクの1等級まで下がってしまうと、保険料の割引率はプラス52%となりますので基本の約1.5倍の保険料を支払わなければならなくなります。

ただ純新規のスタートの年齢によっては、アルファベットの部分が「6A」「6B」などになる場合もありますが、翌年無事故で保険を更新(他社へ乗り換える場合も含む)する場合「7等級」になります。

セカンドカー割引を利用し7S等級から始められる

セカンドカー割引が使える場合は、新規加入でも「7S等級」からのスタートになります。

すでに車をもっており、その車の任意保険が11等級以上であるなど、条件を満たしていると「7等級」からはじめられます。

その条件は、以下のようなものとなっています。

- すでに家族内で自動車保険に加入している車がある

- すでにある車が「自家用8車種」にあてはまる

- 新しい車の「おもな使用者」がすでにある車と同じか、その配偶者、あるいはその人らと同居の親族

- すでに加入している保険が「個人の契約」であること

- すでに加入している自動車保険の等級が「11等級以上」である

2台目の車となる場合は、等級など一定の条件を満たしているか確認し、セカンドカー割引が適用できるか確認するようにしましょう。

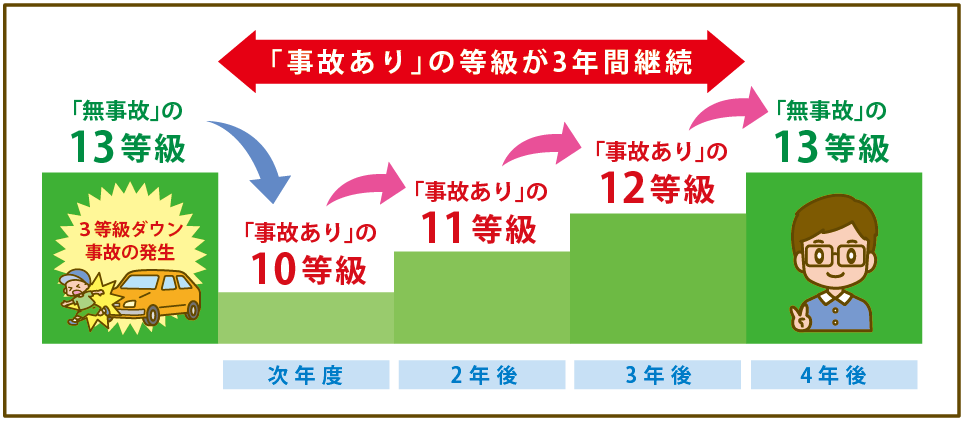

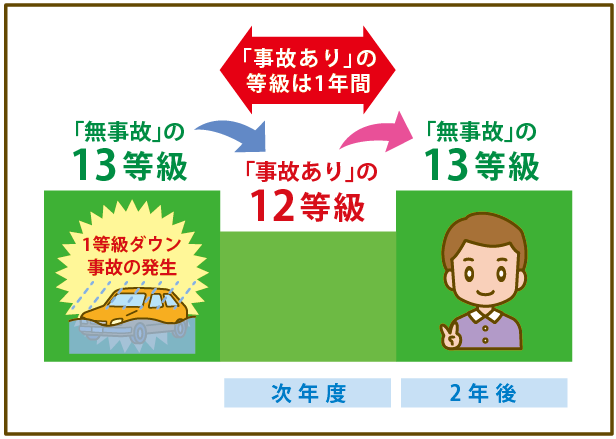

等級ランクのアップ・ダウン

等級ランクの下落には「3等級ダウン」「1等級ダウン」「等級への影響なし」があります

事故で補償を使うと等級が大きくダウンする!

無事故無違反で自動車保険を更新すると、1等級ずつ昇格してい来ます。

しかし、事故で保険を使ってしまうと、等級はなんと「3等級ダウン」します。

そのため、1度保険を使ってしまうと元の保険料に戻るまでに3年間も必要になるのです。

事故でダウンする場合も1等級ではないんですね…。Σ(・ω・ノ)ノ

新規契約の等級も気になりますが、事故を起こして補償を使うと、状況によって、一気に3等級ダウンしたり、1等級ダウンとなり、翌年からの保険料はそれに伴いあがることになります。

また、事故を起こした場合には等級ダウンのみならずペナルティとして「事故係数」が付き、基本保険料が増加しますのでさらに高い保険料を支払わないとなりません。

任意保険の補償内容

事故と等級ダウンの説明のため、任意保険の補償内容を例に挙げます。

任意保険はいろいろな保険が1つのセットなっている保険です。その補償内容として一般的な保険は、対人賠償責任保険、対物賠償責任保険、車両保険、人身傷害補償保険、搭乗者傷害特約、ファミリーバイク特約、弁護士費用特約、日常賠償責任保険などです。(各社の補償設定、各人の契約によって内容に異なります)

3等級ダウンする事故

対人賠償責任保険が支払われる事故、対物賠償責任保険が支払われる事故、車両保険のうち車両同士の事故(含む当て逃げ)、車両保険のうち自損事故

- 対人賠償責任保険

- 対物賠償責任保険

- 車両保険

3等級ダウンする事故は、自身に過失がある事故・賠償があてはまります。

交通事故で「歩行者を怪我をさせた」「他人の物(車等)を破損させた」「電柱などにぶつかり自車を直す」とうでは、等級が翌年から3等級ダウンします。

事故後の等級

事故等で補償を使うことで翌年の等級が3等級ダウンします。

その後、無事故で過ごすことで1年につき1等級づつアップしていきますが、「事故係数あり」の状態での保険料は3年間「事故係数アリでの割引率」が適用されます。

1等級ダウンする事故

「車両保険事故」と「車内身の回り品特約に関する事故」のいずれか一方のみもしくは双方の事故

- 火災・爆発

- 盗難

- 自然災害(台風)(竜巻)(洪水)(高潮)

- 落書き・いたずら

- 窓ガラス破損(飛来中または落下中の他物(とび石など)との衝突)

対人賠償責任保険、対物賠償責任保険は、つまり他人の損害を賠償する賠償保険は3等級ダウンとわかりますね。

それから、車両保険は、3等級ダウンする事故と1等級ダウンする事故があることがわかりました。

だから、「3等級ダウンだっけ?」「1等級ダウンだっけ?」と混乱するのは、この車両保険の適用された場合ですね。

事故後の等級

1等級ダウンの保険使用では翌年の等級が1つダウンし保険料が上がります。

1等級ダウンの事故では、「事故係数あり」の期間が1年間ですので、翌年の1年間保険を使用しなければ「事故係数なし」に戻ることができます。

等級が下がらないノーカウント事故

なかには「ノーカウント事故」という等級を下げないものがあります。

保険を使用しても次年度の任意保険の等級が変わらない(例20等級とき)また1ランクアップがあります。

それは等級とは関係しない保険から補償を受けた時です。等級とは関係しない保険は、上に例示したうちの人身傷害補償保険、搭乗者傷害特約、ファミリーバイク特約、弁護士費用特約、日常賠償責任保険などのことです。

これら保険だけを使用して場合、翌年の等級が変わらないまたは1等級ランクアップします。

つまり対人賠償責任保険、対物賠償責任保険、車両保険を使わなければ、任意保険の翌年の等級は変わらないまた1ランクアップします。

人身傷害補償保険、ファミリーバイク特約、弁護士費用特約、日常賠償責任保険が適用され、翌年の等級が変わらないまた1ランクアップする事故を、ノーカウント事故といいます。

●ノーカウント事故の例

- 人身傷害保険や搭乗者傷害保険

(自分がタクシーに乗っていて事故に遭い、ケガの治療に人身傷害保険や搭乗者傷害保険を使った) - 弁護士費用特約

(弁護士に示談交渉を依頼し、特約を使った) - 原付特約(ファミリーバイク特約)

(バイクでの事故で原付特約を使った) - 個人賠償責任特約

- 自転車事故補償特約

この場合は、補償を使用しても等級はダウンしません。

同じように車に乗っているときと関係なく、他人に不注意で何らかの賠償が発生した場合に個人賠償責任特約を使った場合や、自転車の事故で賠償が発生したという場合もこれに含まれます。

等級ダウンしないノーカウント事故とは、契約車が関わらない事での保険の使用のがあてはまります。

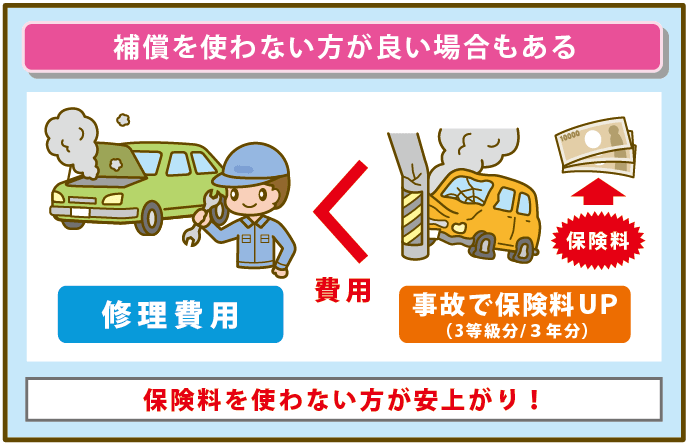

保険料が上がるため補償を使わない方が良い場合もある

等級ランクによってかなりの保険料の差が発生します。

対人賠償責任保険や対物賠償責任保険、車両保険を使うと等級が下がり、次年度以降の保険料は上がります。保険を使ったほうがよいかどうかは、

支払われる保険金>等級ダウン後の保険料

という場合は、保険を使ったほうがよいでしょう。

たとえば、事故に対し支払われる保険金が100万円で、等級ダウンに保険会社に支払い任意保険の保険料が50万円という場合です。

反対に

支払われる保険金<等級ダウン後の保険料

という場合は、保険を使わず、自弁したほうがよいでしょう。

たとえば、事故に対し支払われる保険金が10万円で、等級ダウンに保険会社に支払い任意保険の保険料が50万円という場合です。

なお等級ダウン後の保険料の差額については保険会社や代理店に聞けば教えてもらえるでしょう。保険を使う前に、確認しましょう。

等級のアップダウン【まとめ】

任意保険は、保険を使うと等級が下がる事故と下がらない事故があります。一般的には対人賠償責任保険や対物賠償責任保険、車両保険を使うと等級が下がり、人身傷害補償保険、搭乗者傷害特約、ファミリーバイク特約、弁護士費用特約、日常賠償責任保険などは保険を使っても、翌年の等級が変わらないまたは1等級ランクアップします。

ただ、注意していただきたいのは等級が変わること、変わらないことを判断するのは保険会社だということです。事故の状況は個々事案で異なります。保険を使う前に等級が変わるのか、保険料がいくら増額になるのか、支払われる保険金はいくらになるのか担当者に確認するようにしましょう。

等級の中断保管や引継ぎ譲渡ができる

この等級は中断小笑みを貰って置けば10年間ぢの等級から再度加入できるのです

【中断証明】の役割と必要性

「等級の中断制度」というもので、最大10年間契約を中断してしながらも等級を保持しておくことが可能です。

保険会社に発行してもらう「中断証明書」を次の自動車保険の契約の際に提出によって、今までの等級から加入ができるようになっています。

もしこ中断証明をとらずに解約をし、数年後にまた自動車保険をスタートさせるとなると、新規の「6等級」からとなってしまいます。。

高齢になった父が車を手放し保険も解約した場合など、今まで積み重ねてきた割り引い率の大きな等級をそのまま解釈してしまうのはもったいないですよね。いったん車を手放しても、何時か家族が車に乗るようになる場合、10年以内ならばその等級が使えるのです。

いったん車を手放したけど、再びご家族が自動車保険に入る場合、今までの等級を中断しておき再度その等級からリスタートできます。

ただし、10年以上経過した場合は「6等級から」になるので注意が必要です。

※中断証明をもらう事は無料ですので、出来るだけ取っておきましょう。

【等級引き継ぎ】の活用

等級は家族間でならば名義の譲渡、すなわち「等級の引継ぎ」をできます。

過去に家族の誰かが「中断証明書」を発行した保険がある場合、その等級を生かしたまま別の家族が「等級を引き継ぐ」ことも可能です。

特に若年層、免許取り立てのころは、新規加入の任意保険の保険料はかなりの高額になるため、「等級の引継ぎ」を利用し保険料を安く抑えることができるのです。

等級の仕組みを理解し、保険料をより安くするべし!

自動車保険は等級の仕組みによって、保険料がかなり変わりますね。

無事故無違反で更新していくと安くなり、逆に1度でも保険を使うと一気に高くなってしまいます。

等級を引き継げるよう更新は途切れないようにし、いったん保険をやめる場合「中断の手続き」を取っておくようにしましょう。

もし次に車を用意する予定がないとしても「中断証明」だけは貰っておきましょう。

もし親族の誰かが乗ることになったとしたら「等級の引継ぎ」が出来るのであの時取っておけばと言う事になってしまいますからね。

余談ですが「ノンフリート」というのは、9台以下の契約のことで、車を多く所有していて10台以上契約するとなると「フリート」というそうです。

企業などで多数の車を所有、自動車保険に加入するという場合ではなく、一般の個人の方の自動車保険の仕組みということですね。

●保険を安くするまとめ

- 等級は契約車の通信簿

- 等級で保険料を調整している

- 無事故更新で1クラスアップ

- 補償を使うと3・1等級ダウンする

- 車が関わらない補償は等級は変化しない

- 保険を止める時は絶対に中断証明を取得

- 等級を引き継いだまま保険の名義変更ができる

◎このページでおすすめした関連ページ一覧

|

|