【排気量別】バイクの任意保険~保険料相場を比較しおすすめを紹介!

こんにちは、今回のお役立ち情報は…

【排気量別】バイクの任意保険について教えてほしい!

バイクの保険には「自賠責保険」と「任意保険」があります。

その中の任意保険でも「基本補償」「車両保険」「傷害補償」と3つの補償範囲が有り、バイクのタイプによっても保険料が変わってきます。

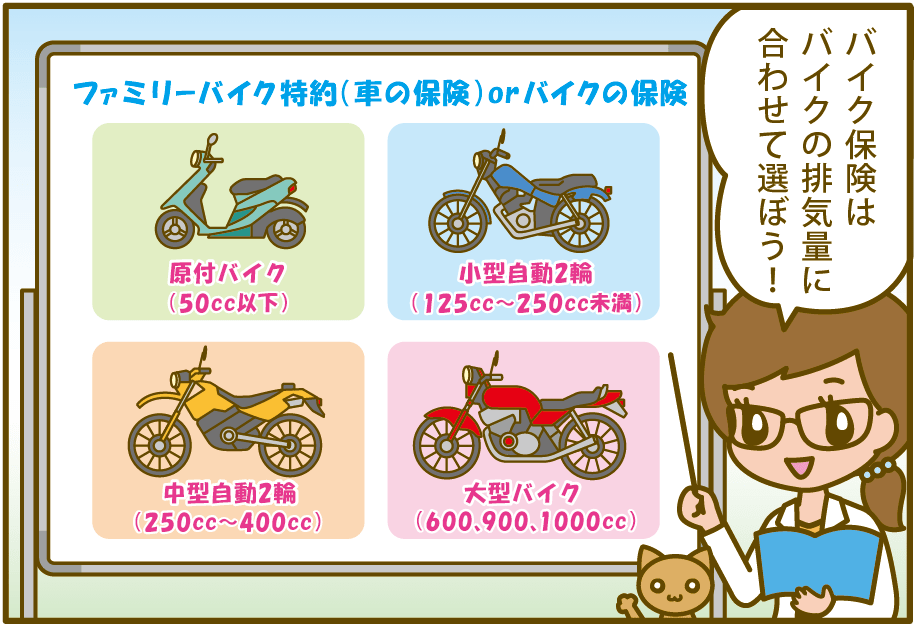

バイク保険は排気量ごと使う保険が変わる?

バイクの保険は自賠責・自動車保険のファミリーバイク特約・バイク専用の任意保険とありますが、バイクの排気量によって対象になる保険も変わってきます。

原付バイク【50㏄以下】の保険

原付バイクにも、ほかの車と同じように「自賠責保険」が必要です。しかし、車検がないために自賠責の期限が切れていることに気づかず、そのまま走ってしまうケースもあります。

そうしたことがないよう注意するとともに、自動車を持っている方は、自身の自動車保険に「ファミリーバイク特約」をつける方法があります。自動車を持っていない場合は、別に「任意保険」に入っておくことがとても大切です。

小型自動2輪【125~250cc未満】の保険

125~250ccの小型自動二輪は、「車検がない」ぶん維持費がかからず、手軽さから人気があります。ただ、その一方で「自賠責保険の期限が切れても気づきにくい」というリスクもあります。

自賠責保険が切れた状態で事故を起こしてしまうと、保険による補償が一切受けられません。また、たとえ保険が有効でも、大きな事故になると自賠責だけでは補償が足りないケースも少なくありません。

万が一のトラブルに備えて、任意保険にきちんと加入しておくことがとても大切です。

中型自動2輪【250㏄~400cc】の保険

250~400ccの中型自動二輪は、自動車と同じように「車検」が必要なため、自賠責保険がうっかり切れてしまう心配はありません。

とはいえ、自賠責保険だけでは、万が一の事故の際に、人身・物損のどちらも補償が大きく不足する可能性があります。重大な事故になれば、その後の人生に大きな影響を及ぼすおそれもあります。

そのため、「自賠責保険+任意保険」をセットで備えておくのが基本です。加入する際は、補償内容をきちんと理解して、しっかり検討することが大切です。

意外に思われるかもしれませんが、保険料はこのクラスのバイクでも125~250ccの小型バイクと大きく変わりません。

大型バイク【600・900・1000㏄以上】の保険

大型バイクも定期的に車検を受ける必要があるため、その時に「自賠責保険」の更新をすることになります。

ただし、やはり事故に遭ってしまった時に自賠責保険だけだと必要な補償が十分に受けられません。特に大型バイクは走行スピードも高く、大きな事故につながるため、バイク専用の任意保険に加入することが非常に重要です。

しっかりと補償内容を確認し、自分のバイクに合った保険を検討しましょう。