【バイク125~250ccの任意保険】保険料とおすすめの選び方

250ccバイクって保険はどうしたら良いの?

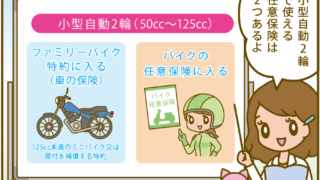

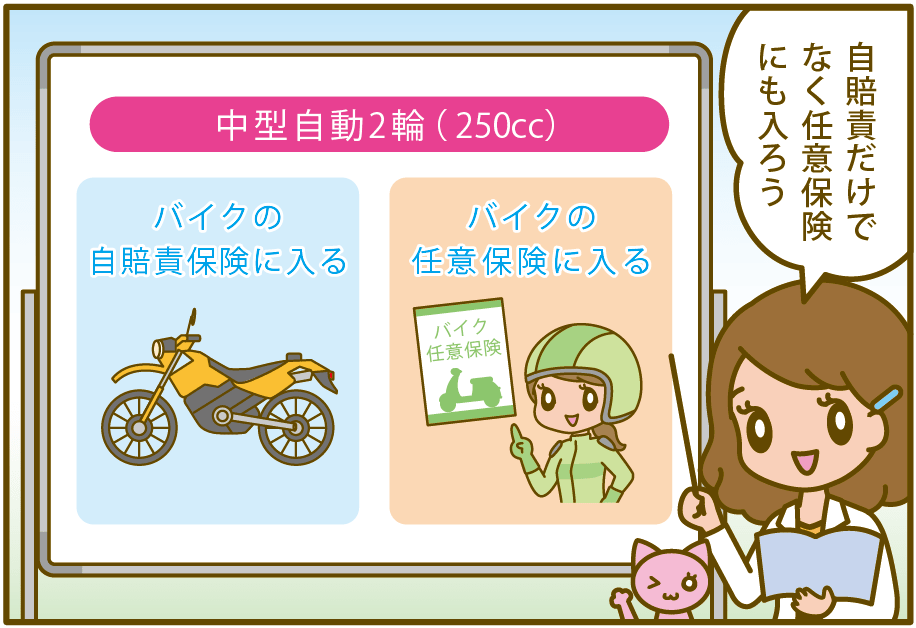

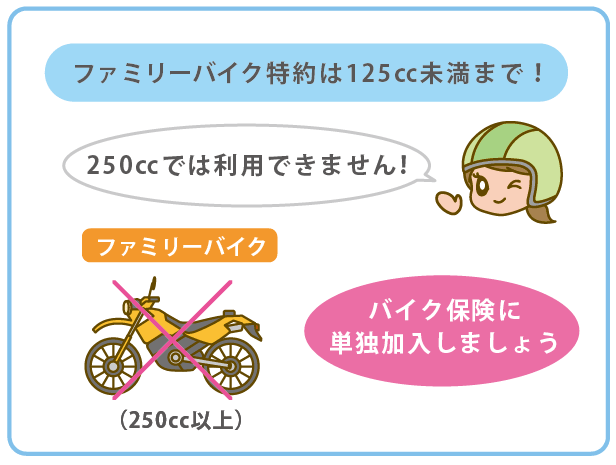

250ccクラス以上になるとファミリーバイク特約は使えません。

バイク専用の保険に加入する必要が有ります。

バイクの任意保険を取り扱う保険会社はたくさんあり、保険料も違います。

バイク保険に加入する際は、それぞれの会社を比較すると、保険選びに迷いません。

●125~250ccのバイクの保険の流れを簡単に解説!

- 1.自賠責保険だけではダメな理由

- 2.車検がないから自賠責保険切れに注意

- 3.バイクの専用保険に加入は必須!

- 4.バイク保険の保険料は?

- 5.どこで加入するのが良いの?

125㏄の方はこちら! 125㏄クラスのバイクは専用ページ!

保険料を確認! 250㏄バイクの任意保険加入のシミレーション!

●中型バイクの規格

125~250ccの自動2輪(中型バイク)は車検が必要なく、大型バイクに比べて維持費が安く済みます。

車検が無いからと言って任意保険も必要ないと思い、かなりの人が任意保険に入っていない状況です。

せっかくのコストパフォーマンスが良いのですから、バイクでも任意保険には絶対に加入してほしいものです。

それでは、125~250ccのバイクの任意保険料はどのくらいするの?

そんな疑問にお答えします!

※おすすめのバイク保険会社、ここから比較・申し込みもできます。

バイク保険の取り扱いのある保険会社一覧と特徴を紹介

125~250ccのバイクの特徴について紹介

125㏄~250ccのバイクのメリット

125㏄~250ccの排気量クラスは車検が無い事が一番のポイントです。

400㏄以上の中型バイクの場合、2年に一度車検があり、その都度出費がかさみます。

車検整備代や税金などで5万円以上かかることもあります。

| 250㏄未満 | 400㏄未満 | 1000cc | |

|---|---|---|---|

| 自賠責保険(24か月) | 14,290円 | 13,640円 | 13,640円 |

| 重量税 | 3,600円 | 6,000円 | 6,000円 |

| 印紙代 | 0円 | 1,700円 | 1,700円 |

| 手数料 | 0円 | 2万円前後 | 2万円前後 |

| 合計 | 17,890円 | 41,340円 | 41,340円 |

車検費用だけを比べると23,450円の差があります。

もちろんこのほかに整備費用が掛かりますが、当然大きなバイクの方がお金が掛かります。

250㏄未満のバイクは車検がなく、ランニングコストを抑えられます。

走行についても、原付2種では走行できない高速道路、自動車専用道路を走行できます。

維持費

ランニングコストがリーズナブルといってもどのくらいかかるのでしょうか?

ナンバープレートを付けたバイクで道路を走る上で必ず払わなければいけない費用があります。

●125㏄~250㏄バイクに掛かる維持費用

- 軽自動車税

- 自賠責保険

- ガソリン代

- 整備費用

どうしても必要な経費になりますね。

●ガソリン代、改造代・整備費

これは、乗る人の走り方や使用頻度によってガソリンの消費量が変わります。

だから、支払うガソリン代もそれぞれで変わると思います。

でも、最近の原油安でガソリン代が安くなりましたね。

ウチでも助かっています・・・。

また、改造代や整備費も、車両への愛着でしょうから個々人で差があると思います。

ですから、ここでは触れません。

では、必ず払わなくてはいけないコストはどのくらいかかるのか紹介しましょう。

バイクの税金

バイクに掛かる税金は下記の2つがあります。

①軽自動車税

- 年間3600円

2016年4月から税額が変わり、高くなりました。

それでも自動車と比較すると安いものです。

②重量税

125㏄~250ccのバイクを新車で購入する場合、初めてナンバープレートを取る車両にかかる税金で「6,300円」必要です。

自賠責保険

ナンバープレートを付けて道路を走るなら、どんな車両でも必ずかけないといけない保険です。

ありがちなのは、自賠責保険が切れてことに気づかずに走行している場合です。

自賠保険が切れたまま道路走っていると、警察に捕まりま、1年以下の懲役、50万円以下の罰金

なんてことになります。

うっかり忘れてしまったということがないよう、長期で自賠責保険の契約したほうがいいかもしれませんね。

●自賠責保険の保険料

- 12か月(1年):9,150円

- 24か月(2年):14,290円(1年あたり7,150円)

- 36か月(3年):18,970円(1年あたり6,320円)

契約期間が長くなればなるほど1年あたりの保険料は安くなるのがわかりますね。

コストパフォーマンスをよくするなら、自賠責保険の長期契約するのが良いですね!

250ccバイクの自賠責保険の補償内容

自賠責保険の役割は「事故相手を最低限守ること」です。

そのため、保険料も安い代わりに補償内容も最低限しか受けられません。

また、事故相手の「ケガ」に対してのみ補償されるので、相手の車両修理費用や、自分自身のケガは補償されません。

| 被害状況 | 補償内容 |

|---|---|

| 障害 | 最高で120万円まで (治療関係費・休業損害・文書料・慰謝料など) |

| 後遺障害 | 後遺障害等級による第1級で3000万円まで・第14級で75万円(逸失利益・慰謝料など) ※神経系統などに著しい障害が残ってしまい、常時要介護の場合最高で4,000万円まで |

| 死亡 | 上限3000万円まで (葬儀費用・逸失利益・慰謝料など) |

| 死亡に至るまでの障害 | 上限120万円まで (休業損害・治療関係実費・慰謝料など) |

※全て被害者1人につきの金額です。

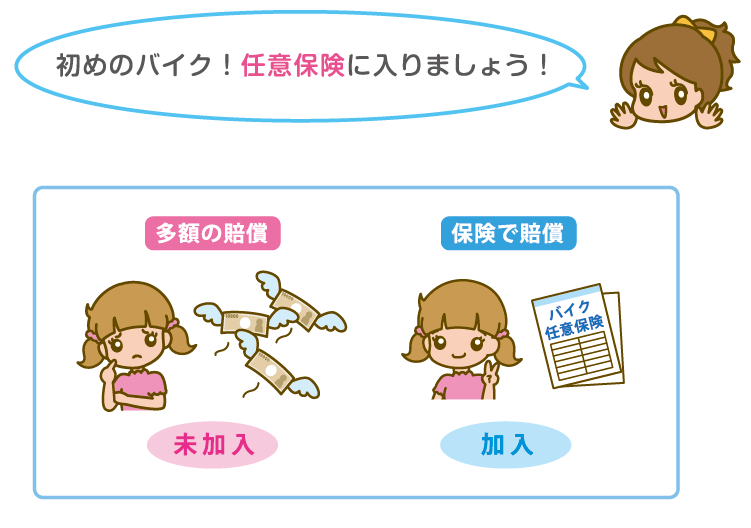

250ccの任意保険の必要性!

任意保険に加入しなければ、250㏄未満の中型バイクのコストパフォーマンスは極端によくなります。

余計な出費がないのですから、その通りでしょう。

しかし、任意保険に加入しなくてもいいか?と言ったら絶対に加入してください。

もし任意保険に入ってなかったら・・・。

自賠責保険の補償は下の通りです

- 死亡したとき 3000万円

- ケガをしたとき 120万円

- 後遺障害が残ったとき75~4000万円

★これは、被害者1名に対する補償ですが、事故の相手方へ支払われるものです。

自分のケガも、自分・相手のバイクや車の修理代は補償されません。

| 相手のケガ | 相手のモノ | 自分のケガ | 自分のモノ | |

|---|---|---|---|---|

| 自賠責補償 | ○ | × | × | × |

そうすると任意保険に入っていないと賠償責任のある費用が、すべて自腹で負担しなめればなりません。

- 相手のモノの弁償

- 自分のケガの治療費

- 自分のモノの修理代

事故が起こったときは、相手のモノ自分のケガ、バイクの修理代と大きな経済的負担が発生します。だからこそ、125㏄~250ccのバイクでも任意保険の加入は必要です。

そしてコストパフォーマンスを考えるときは任意保険をきちんと含めましょう。

ファミリーバイク特約は利用できない

※125㏄~250ccのバイクは、自動車保険のファミリーバイク特約では補償されませんのでご注意ください。

ファミリーバイク特約は、原付バイク(ミニバイク)を補償ししてくれますが、その制限は「排気量125㏄未満」のバイクまでです。

任意保険に入らないとどうなるの?

任意保険に加入しないと、バイクの維持費が安くすみます。

それはもう全然かからないと言っても良いくらいお金が掛かりません。

しかし、事故に遭った場合支払わなかった任意保険料以上にお金が掛かることになります。

任意保険に入らなかったら、常に自分の人生をリスクにさらしながらバイクに乗る状況になるのです。

入りたいけど保険料が一番のネックにおなると思います。

入らないでいるのなら、一番安いバイク保険を探して加入すことをおすすめします。

125㏄~250ccバイクの任意保険料の相場

中型自動二輪(400cc未満)のバイクは16歳から免許を取れます。

一方保険の考え方では21歳未満の人は事故を起こしやすい世代とみなされています。

またバイクの構造上、どうしても事故の際、ケガをしやすくなっているため、自動車保険と比べるとバイクの任意保険は割高なものになっています。

バイク保険の見積もりを取りました。

- ヤマハ YZF-R250ス平成27年7月登録

- 使用者限定 本人配偶者限定

- 使用目的 日常生活

- 免許の色 ゴールド

【補償内容】

| 対物賠償 | 無制限 | 車両保険 | なし |

| 対人賠償 | 無制限 | 搭乗者傷害 | なし |

| 人身傷害 | 200万円~300万円 | 等級 | 6等級(新規加入) |

ダイレクト系保険会社の見積もりは

| 年齢条件 | A社 | B社 | C社 |

|---|---|---|---|

| 全年齢 | 76,800円 | 44,310円 | 69,060円 |

| 21歳以上補償 | 36,440円 | 23,980円 | 26,900円 |

| 26歳以上補償 | 24,030円 | 16,840円 | 22,000円 |

| 30歳以上補償 | なし | 16,710円 | 14,760円 |

保険料は、人身傷害で契約をしたり弁護士特約をつけたりと変わってきます。

人身傷害や日常賠償特約は、自動車保険で契約している場合重なって契約になります。重ねて契約しても使えるのは1つですので、ほかの同様の契約と被らないようにしましょう。

「17歳」「18歳」「19歳」「20歳」の【バイク保険料】

初めてバイクの免許を取得できるのが16歳からなので、未成年の時に中型免許を取るのは車よりも先にとれるので、ドキドキして嬉しかった思い出があります。

しかし、問題は保険料が高いことです。

未成年である17歳~20歳のバイクの保険料は、年齢制限が利用できないため高額になります。

ここでは未成年に向けて安い保険に加入する方法とおおよその価格を紹介します。

| 年齢 | A社 | B社 | C社 |

|---|---|---|---|

| 17歳 | 135,845円 | 85,694円 | 69,060円 |

| 18歳 | 125,475円 | 81,544円 | 68,060円 |

| 19歳 | 115,475円 | 79,510円 | 67,050円 |

| 20歳 | 100,790円 | 74,210円 | 65,460円 |

※どこの保険会社に加入していいか分からない場合は、ますは見積もり比較を利用してみるのがいいです。

複数社の見積もりを比較出来るので、安い保険会社が見つけられおすすめです。

こちらから→バイクの無料一括見積もり比較を利用できます。

まとめ

250㏄未満のバイクでも、事故を起こしてしまえば自賠責保険だけでは、補償が足りません。ですので、任意保険には絶対に加入しましょう。

事故で不幸になるのは貴方だけでは無いのですから…。

※過去5年のランキングデータから傾向を出しました。

※取り扱い保険会社・任意保険の必要性など「バイク保険」の情報を発信してます。