30代(30~34歳)の自動車保険料相場~おすすめ保険の選び方

▼「30代前半の自動車保険加入ポイントをマンガで解説」▼

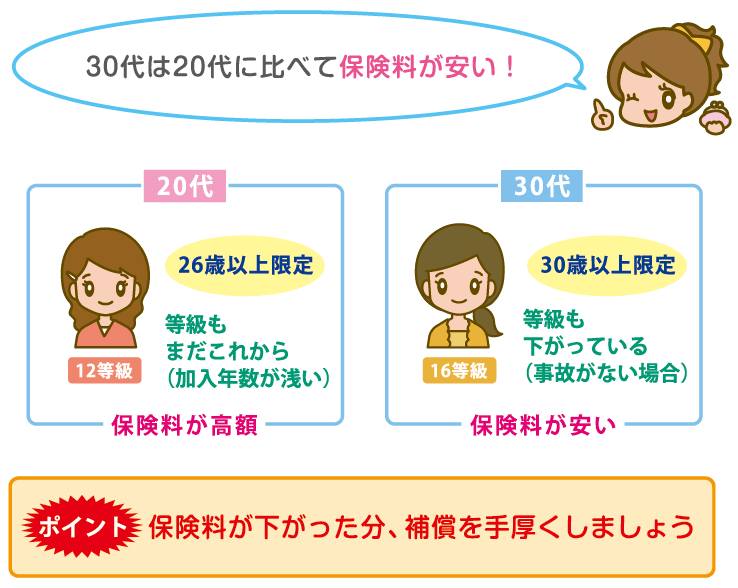

30代におすすめの保険ってあるの?

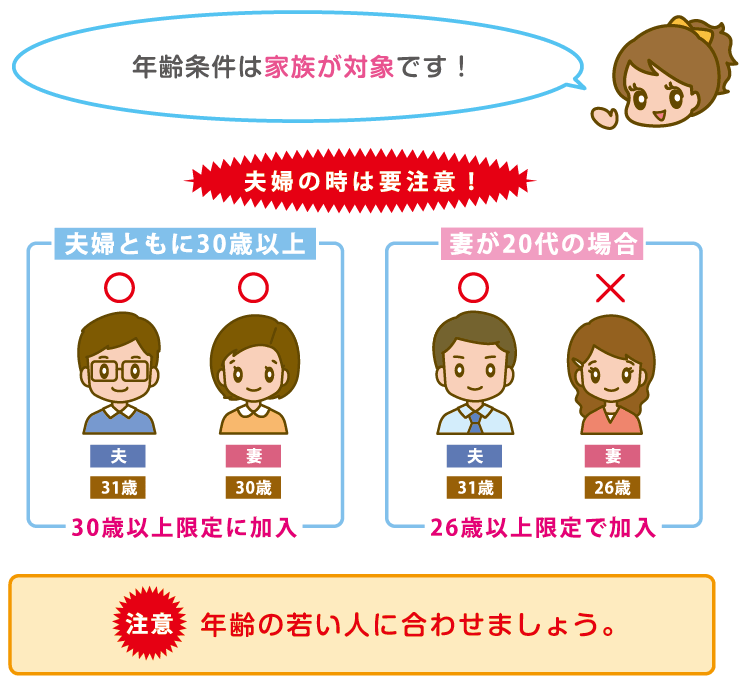

年齢条件が「30歳以上限定」を選べる会社が良いね!

早速ですが、30代の自動車保険にはダイレクト型の自動車保険がおすすめです!

30歳以上になると、30歳限定特約が利用できます。

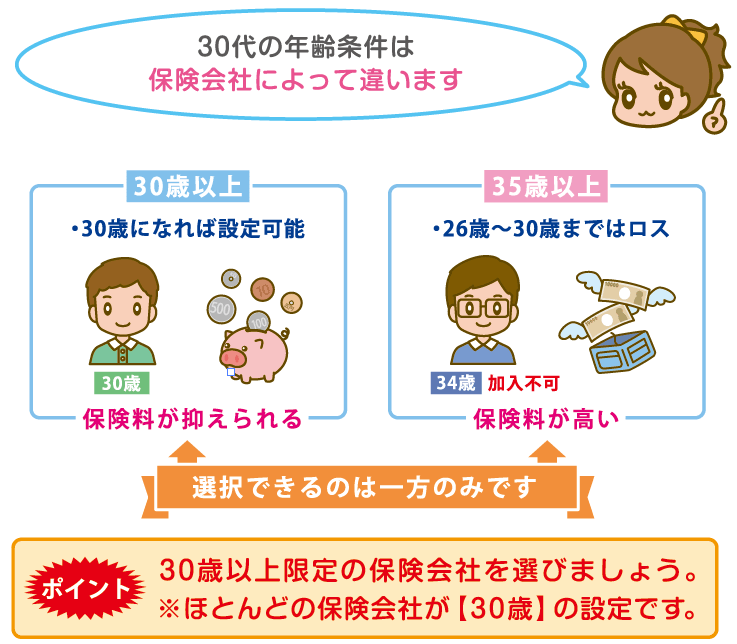

30代の年齢条件には「30歳」又は「35歳」に設定されており、それぞれの会社によってちがいます。

※例

- ソニー損保→【30歳】未満不担保

- 損保ジャパン→【35歳】未満不担保

運転者の年齢が30歳以上が選べる会社は、ダイレクト型の保険会社に特に多く設定されています。

30~34歳の人は30歳に設定されている保険会社を選ぶようにしましょう。

どこの保険が30歳になっているかは、「※一括見積もり」を使用と一気に調べることが出来ます。

また同時に保険料の比較が効率的にできますので、一度利用してみてください。

※こちらからソニー損保と損保ジャパンの比較見積もりができます。

30代の自動車保険の選び方

保険料 30代前半(30~34歳)の保険料相場を確認する!(´・ω・`)check

- 補償内容は家族を見据えて手厚くする

- 年齢条件の30歳以上を活用

- 運転者限定条件【家族・夫婦・個人】の活用

- 定期的な条件見直しの実行

※保険料委に影響する「年齢の限定条件」は、保険会社によって「30歳以上」と「35歳以上」の設定に分かれているため、34歳以下の人は30歳以上が選べる保険会社を活用しましょう。

※軽自動車に乗っている人は!

軽自動車は普通車とは保険料の決まり方がちがいます。

軽自動車の保険を検討している方は「▶【軽自動車】の保険料相場」へお進みください。

30~34歳の任意保険 【実例・見本】

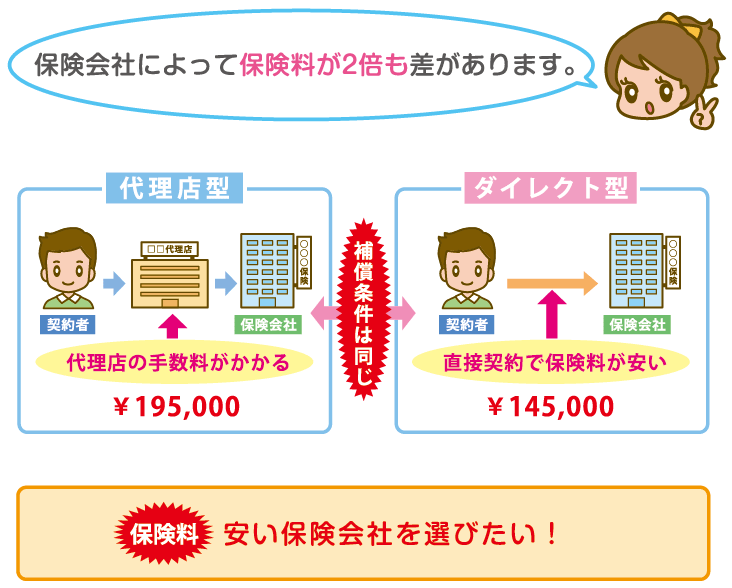

保険会社を選ぶうえで保険料は、比較基準となる重要なポイントです。

各保険会社の保険料差を知ることで、保険選びの参考になります。

30代前半【一番安い】自動車保険会社ランキング!

30代で一番安い保険会社を調べました!

●トヨタ・アクア ●被保険者年齢:32歳 ●車両保険:なし

| 順位 | タイプ | 保険会社 | 保険料 |

|---|---|---|---|

| 1位 | ダイレクト型 | SBI損保 | 24,604円 |

| 2位 | ダイレクト型 | イーデザイン損保 | 27,298円 |

| 3位 | ダイレクト型 | セコム損保 | 28,323円 |

| 4位 | ダイレクト型 | チューリッヒ | 28,534円 |

| 5位 | ダイレクト型 | 三井ダイレクト | 29,986円 |

| 6位 | ダイレクト型 | ソニー損保 | 30,221円 |

| 7位 | ダイレクト型 | アクサダイレクト | 31,324円 |

| 8位 | ダイレクト型 | SOMPOダイレクト | 37,972円 |

| 9位 | ダイレクト型 | そんぽ24 | 42,240円 |

| 10位 | 共済 | JA共済 | 46,109円 |

| 11位 | 代理店型 | 東京海上日動 | 46,640円 |

| 12位 | 代理店型 | 三井住友海上 | 50,570円 |

| 13位 | 代理店型 | 損保ジャパン東亜 | 53,059円 |

| 14位 | 代理店型 | AIU損保 | 55,175円 |

| 15位 | 代理店型 | あいおいニッセイ損保 | 55,946円 |

無料で出来る自動車保険の一括見積もり比較サイトなどを利用して保険料を集めました。

車のタイプ別見積もり結果

車のタイプごとの保険料を調べました!

●30代の自動車保険料の相場

※車の所有者の情報として下記の条件で算出しています。

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般 ・エコノミー・無し |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 13等級 |

| 26/30歳以上 | 保険会社 | フルカバー 車両保険 | エコノミー 車両保険+A | 車両保険 なし |

|---|---|---|---|---|

| ホンダ・N-BOX | 26/30歳以上 | 61,855円 | 48,413円 | 33,715円 |

| ホンダ・フィット | 26/30歳以上 | 71,490円 | 54,961円 | 39,638円 |

| トヨタ・プリウス | 26/30歳以上 | 91,645円 | 64,645円 | 40,553円 |

| トヨタ・VOXY | 26/30歳以上 | 79,123円 | 56,815円 | 37,358円 |

| スバル・レヴォーグ | 26/30歳以上 | 101,490円 | 68,598円 | 39,630円 |

複数社の見積もり結果

保険会社によっても保険料に差がでます。

特に「代理店型」と「ダイレクト型」には大きな開きがあります。

●各社の保険料見積もり ●被保険者年齢:32歳 ●年齢条件:30歳以上限定

| 26/30歳以上 | 年齢制限 | 保険会社 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|---|---|

| ホンダ・N-BOX | 26/30歳以上 | ソニー損保 | 48,480円 | 38,360円 | 25,490円 |

| アクサダイレクト | 54,210円 | 40,820円 | 29,890円 | ||

| 三井ダイレクト | 54,470円 | 43,210円 | 31,880円 | ||

| 損保ジャパン | 90,260円 | 71,260円 | 47,600円 | ||

| ホンダ・フィット | 26/30歳以上 | ソニー損保 | 58,170円 | 42,680円 | 30,320円 |

| アクサダイレクト | 64,420円 | 51,203円 | 36,280円 | ||

| 三井ダイレクト | 64,310円 | 48,900円 | 36,100円 | ||

| 損保ジャパン | 99,060円 | 77,060円 | 55,850円 | ||

| トヨタ・プリウス | 26/30歳以上 | ソニー損保 | 75,280円 | 50,270円 | 30,320円 |

| アクサダイレクト | 85,720円 | 62,050円 | 39,940円 | ||

| 三井ダイレクト | 78,830円 | 55,880円 | 36,100円 | ||

| 損保ジャパン | 126,750円 | 90,380円 | 55,850円 | ||

| トヨタ・VOXY | 26/30歳以上 | ソニー損保 | 64,930円 | 44,310円 | 27,850円 |

| アクサダイレクト | 74,370円 | 54,470円 | 36,250円 | ||

| 三井ダイレクト | 69,920円 | 49,840円 | 33,580円 | ||

| 損保ジャパン | 107,270円 | 78,640円 | 51,750円 | ||

| スバル・レヴォーグ | 26/30歳以上 | ソニー損保 | 89,590円 | 56,620円 | 30,320円 |

| アクサダイレクト | 84,890円 | 59,640円 | 36,250円 | ||

| 三井ダイレクト | 90,800円 | 61,310円 | 36,100円 | ||

| 損保ジャパン | 140,680円 | 96,820円 | 55,850円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

※損保ジャパン・三井ダイレクトは26以上 / ソニー損保・アクサダイレクトは30歳以上の年齢条件のみの選択になります。

等級の変化と保険料

保険料は等級によって大きく変わるため、「新規加入(6等級)」「12等級」「18等級」の見積もりを比べました。

| 車種 | ホンダ・フィット | ||

|---|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 | 30歳以上 |

| 等級 | 6等級(新規加入) | 12等級 | 18等級 |

| 車両保険 | あり | あり | あり |

| 年間保険料 | 164,100円 | 108,900円 | 85,352円 |

※対人・対物補償:無制限 ●年齢:32歳 ●年齢条件:30歳未満不担

新規加入の6等級に比べ、18等級の年間保険料はおよそ半分になり、等級の違いによって保険料にかなり差があるのがわかりますね。

●私が見積もり結果を見て思う事

30代はソニー損保が安いのが分かりました。

安い保険料が売りというのは「ダイレクト型」の保険会社で、特にアクサダイレクトやイーデザイン損保など、「外資系の保険会社」が多い印象です。

そんな中、国内損保であるソニー損保ががんばっているのは嬉しいですね!

「充実した補償」+「安い保険」を選びたい時に、国内損保のダイレクト型保険を選ぶのもおすすめです。

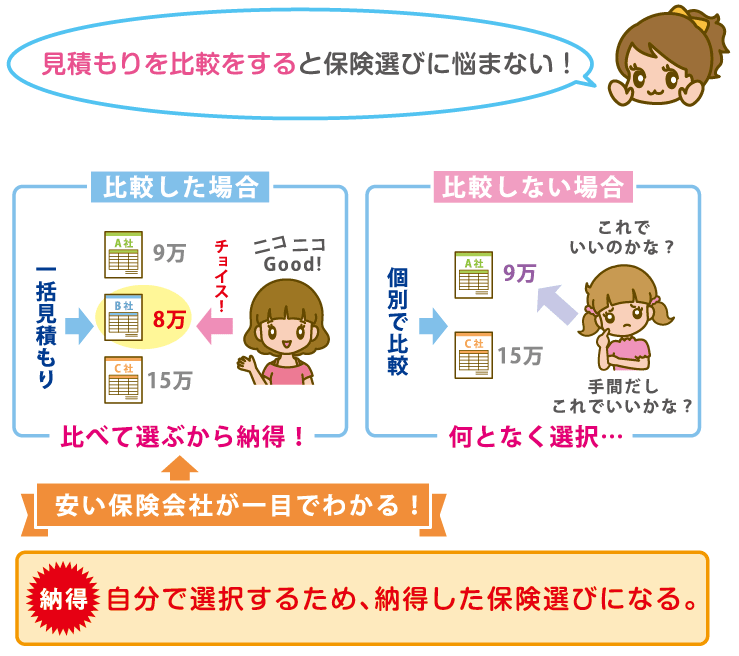

保険選びで迷ったら複数社を比較するのが確実。

自分の正式な保険料も知ることも出来ます。

※「保険スクエアbang! 自動車保険」のサイトへ行きます

30代の任意保険料の目安

30代の任意保険料の目安は5万~10万円前後以内で収まるのが普通です。

等級も13等級~15等級前後になっている人が多く保険料も下がってきています。

| 車のタイプ | 任意保険料の目安 | 特徴 |

|---|---|---|

| 軽自動車 | 3万~8万円 | 若年層は等級も低く保険料は高くなる |

| コンパクトカー | 3万~8万円 | 21歳以上限定を付けることで大幅に安くなる |

| ハイブリッドカー | 4万~10万円 | 26歳以上限定を付けることで更なる削減が可能 |

| ミニバン | 4万~15万円 | 等級も上がる年齢と30歳以上限定を活用 |

| 外車・高級車 | 5万~15万円 | 一番保険料が安くなる年代 |

| スポーツカー | 7万~15万円 | 車の使用状況の変化により保険料の調整をする |

| SUV・4WD | 5万~15万円 | 夫婦だけの事を重点的に考えた保険選びができる |

無料サービスなのに一番安い保険を見つけられるんだね!

こんな人におすすめ!

30代前半の保険は「補償は手厚く」「保険料は安い」という理想的な保険が選べる年代です。

そのために自動車保険について、補償が保険料にどのように影響するか知る必要があります。

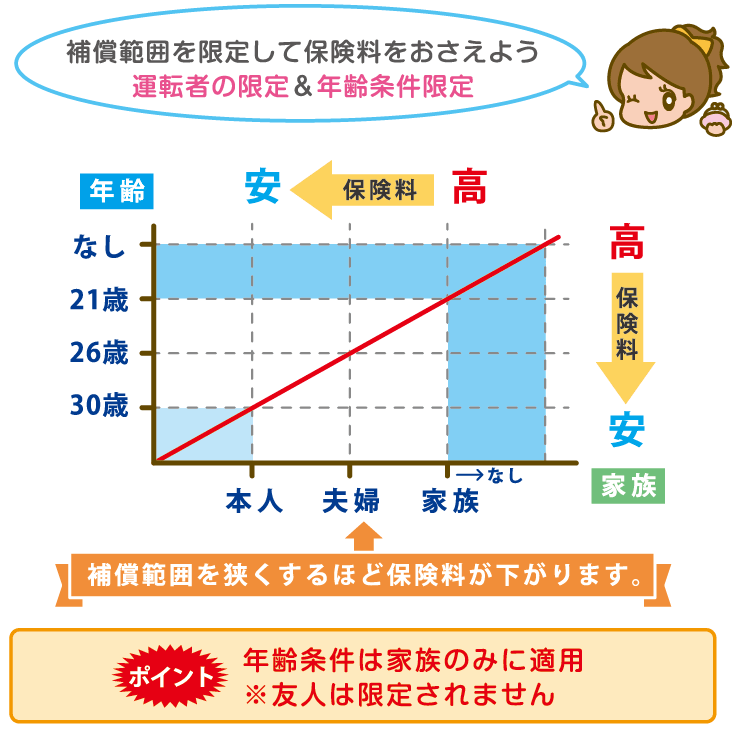

30歳【運転者限定条件】を利用する

30歳を超えると年齢条件を30歳未満不担保にが出来ます

30代の年齢条件は「30歳」と「35歳」に保険会社によってちがうので確認しましょう。

限定条件は、【年齢条件】と【運転者限定】の2種類があり使い分けが必要で、補償範囲が狭くなるにつれて保険料が安くなります。

| 年齢条件 | 補償対象の年齢を限定(なし)(30歳以上) ※家族のみ対象 |

|---|---|

| 運転者限定 | 運運転する人を限定(なし)(本人)(配偶者)(家族) |

●限定条件による補償範囲

| 運転者 | |||||||

|---|---|---|---|---|---|---|---|

| 家族 | 他人 | 保険料 | |||||

| 被保険者 | 父 | 妻 | 別居の妹 | 友人 | |||

| 32歳 | 52歳 | 29歳 | 28歳 | 20歳 | |||

|  |  |  |  | |||

| 運転者限定特約 | 限定なし |  | | | | |  |

| 30歳以上 | | |  | | | ||

| 家族限定 /30歳限定 | | | | | | ||

夫婦限定 /30歳限定 | | | | | | ||

個人限定 /30歳限定 | | | | | | ||

※家族=家族のみ限定

※個人=個人のみ限定

※30歳=30歳未満不担保

※登場人物は架空の家庭です。

夫婦の場合も年齢に注意しましょう

奥さんが29歳なら迷わず「26歳以上限定」にしましょう。

「運転者条件」よりも「年齢条件」の方が割引金額が大きく、保険料に影響します。

【年齢条件】は家族に対してのみ対象になるため、家族・夫婦・個人を限定する【運転者の限定条件】と合わせて考えましょう。

30歳になったら【年齢限定条件】を変更す

【年齢条件特約】は補償対象を年齢で限定する特約です。

30歳未満を不担保とと20代以下を補償の対象外にし、保険料を抑えています。

「家族」が対象となるため友人などは限定されません。

また、割引率は保険会社によっても違います。

※30代での条件は保険会社によって【30歳以上限定】と【35歳以上限定】の2パターンがあり、どちらかしか選べません。

※34歳以下の人は30歳以上限定が選択できる保険会社を選びましょう。

●年齢条件の設定による保険料の差

| あなたの年齢 | 年齢条件の有無/等級 | 年間保険料 | 車両保険なし |

|---|---|---|---|

| 32歳 | なし【全年齢】・13等級 | 73,197円 | 148,600円 |

| あり【26歳以上】・13等級 | 47,102円 | 33,131円 | |

| あり【30歳以上】・13等級 | 43,962円 | 30,922円 |

【30歳以上限定】が選べる会社

| 保険会社 | 全年齢 | 21歳以上 | 26歳以上 | 30歳以上 | 35歳以上 |

|---|---|---|---|---|---|

| ソニー損保 | ○ | ○ | ○ | ○ | × |

| チューリッヒ | ○ | ○ | ○ | ○ | × |

| SOMPOダイレクト | 主に運転する人の年齢を1歳刻みで設定。 | ||||

| アクサ | ○ | ○ | ○ | ○ | × |

| アメリカンホーム | 主に運転する人と契約者の年齢で設定 | ||||

| SBI損保 | ○ | ○ | ○ | × | × |

| 三井ダイレクト | ○ | ○ | ○ | × | ○ |

| イーデザイン | ○ | ○ | ○ | ○ | × |

| そんぽ24 | ○ | ○ | ○ | × | × |

- あいおいニッセイ同和損保

- アクサダイレクト

- アメリカンホームダイレクト

- イーデザイン損保

- AIU保険

- 共栄火災

- セコム損害保険株式会社

- ソニー損保

- チューリッヒ

- 東京海上日動

- 損保ジャパン

- 富士火災

- 三井住友海上

- 三井ダイレクト

ほとんどの保険会社が30歳以上限定になっている感じですね。

運転者限定特約

【運転者の限定特約】は、事故時に補償される対象を制限する特約です。

制限をと保険料を抑えることができます。

●選べる条件

- 「限定なし」

- 「本人限定」

- 「家族限定」

- 「配偶者限定」

●運転者条件と年齢条件双方を考えること

年齢条件は家族構成がポイントになります。

夫婦ともに契約車両を運転する場合は、年齢条件を年齢の低い人に合わせて下さい。

年齢条件から外れている人が事故を起こしてした場合補償が適用できません。

●限定条件まとめ

- 年齢条件「30歳以上限定」を活用

- 運転者限定「個人」「夫婦」「家族」の活用

●限定条件の活用

- 1.車の利用者の確認

- 2.年齢条件の選択「21歳」「26歳」「30歳」

- 3.運転者限定条件の選択「個人」「夫婦」「家族」

- 4.最安値の限定条件に加入出来る(ゴール)

年齢条件は家族内でのみ適用されます。

車の使用状況を確認し、家族のだれが車を利用するのか確認しましょう。

利用したい【割引】

安心できる補償内容で保険料が安いのがいいよね!

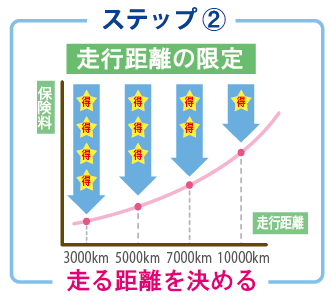

走行距離の限定割引

【走行距離限定特約】は、対象車の年間走行距離を保険会社へ事前に申告します。

走行距離は、車の使用頻度と比例するため保険料に影響します。

選べる走行距離の区分は「3,000㎞」「5,000㎞」「10,000㎞」「無制限」と保険会社によって違います。

実際の走行距離が届け出た距離をオーバーした時は、即座に届け出る必要があります。

●年間走行距離指定条件別の保険料

●契約者年齢:31歳 ●対人・対物補償:無制限 ●運転者限定:家族限定

| 車種 | フィット 1.3シリーズ | ||

|---|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 | 30歳以上 |

| 等級 | 18等級 | 18等級 | 18等級 |

| 年間走行距離 | 3,000km | 5,000km | 11,000km |

| 車両保険 | あり | あり | あり |

| 年間保険料 | 57,900円 | 57,900円 | 68,300円 |

ライフスタイルによって年間走行距離は様々ですので、ライフスタイルにあわせて見直すようにしましょう。

その他の活用できる割引

自動車保険にはその他にも割引が用意されています。

保険料を安くするは、安全運転が一番です。

ゴールド免許で更に割引が進んだ保険の見積もりを見てみましょう。

●ゴールド免許見積もり例

●契約者年齢:31歳 ●年間走行距離:10,000km以下 ●対人・対物補償:無制限 ●運転者限定:家族限定

| 車種 | ホンダ・フィット | |

|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 |

| 等級 | 18等級 | 18等級 |

| 免許の種類 | ブルー | ゴールド |

| 車両保険 | あり | あり |

| 年間保険料 | 85,352円 | 74,480円 |

30代前半におすすめの補償内容

安心できる補償内容で保険料が安いのがいいよね!

補償内容の選び方ですが、最低限必要な補償さえおさえれば、そう難しくありません

こちらに30代前半の人におすすめの基本補償と特約をまとめました。

30代は保険料も安くなってきているので補償を充実させたいですね!

30代前半の【車両保険】について詳しく紹介!

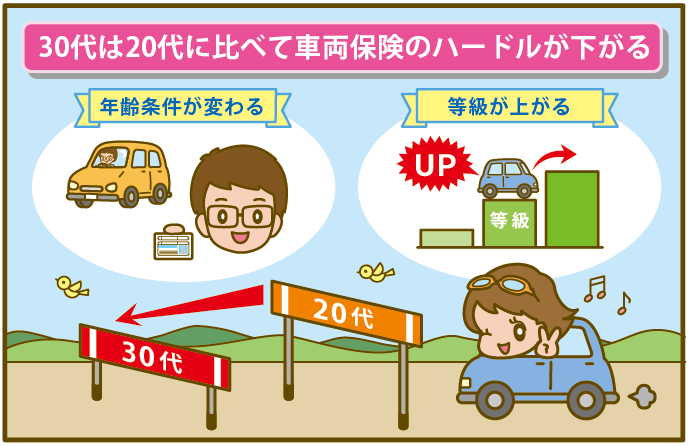

30代前半は車両保険のハードルが下がります。

車両保険は事故にあった際の修理代だけではなく、事故に遭ってしまった場合や、盗難時にも補償してくれます。

年齢条件や等級によって保険料が下がってきたなら、車両保険に加入するのも良いですね。

30歳~34歳の車両保険あり・なしの比較

契約者の年齢 : 35歳

対人賠償/対物賠償 : 無制限

運転限定 : 配偶者限定

年間走行距離 : 制限なし

| 車種 | フィット 1.3シリーズ | |

|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 |

| 等級 | 18等級 | 18等級 |

| 車両保険 | あり | なし |

| 年間保険料 | 56,700円 | 30,200円 |

車両保険の有無で年間保険料が2,5000円以上変わる

「年間たったの25,000円で車の修理代を補償してくれる」のです。

例えば、車のドアを壁に少しこすってしまった場合、修理費用は最低でも4万円以上かかります。

この修理費用が、たったの「年間25,000円」で補償されるのですから、車両保険には入っておいたほうが得だと思いませんか?

車両保険の補償内容を検討しよう!

車両保険は「一般型(フルカバー)」と「エコノミー型」の2種類あります。

●一般型(フルカバータイプ)

- メリット … 万全の補償を受けられる

- デメリット… エコノミーに比べると保険料が高い

●エコノミー車両保険 (車対車+A)

- メリット … 保険料が抑えられる

- デメリット… 補償範囲が少ない、自損事故や当て逃げには適用されない

どちらを選ぶか迷った時には「100万円の価値がある車なのか?」という点を判断基準にしてみるとわかりやすくなります。

例えば100万円以下の価値しかない車の場合は、エコノミー車両保険+A型へ加入するほうがオトクといえます。

「免責」で車両保険が安くなる!

車両保険は免責を設定と、保険料を抑えることができます。

※免責とは、自車の修理費を一部負担とす。

●免責設定による保険料比較

●車種:トヨタ・プリウスα ●契約者年齢:31歳 ●年齢条件:30歳以上 ●等級:18等級 ●車両保険::あり200万円

※車の所有者の情報として上記の条件で算出しています。

★車両保険なし価格:35,410円

| 免責設定金額 | 年間保険料 | 免責なしとの差額 | エコノミー+A | 免責なしとの差額 |

|---|---|---|---|---|

| 0-0 | 82,810円 | ― | 56,080円 | ― |

| 0-10 | 73,930円 | 9,570円↓down↓ | 52,200円 | 4,170円↓down↓ |

| 5-10 | 77,900円 | 15,410円↓down↓ | 59,860円 | 6,720円↓down↓ |

| 5-5 | 67,840円 | 14,970円↓down↓ | 49,550円 | 6,530円↓down↓ |

| 10-10 | 61,810円 | 21,000円↓down↓ | 46,920円 | 9,160円↓down↓ |

免責金額を高く設定するほど割引額は多くなってきます。

免責条件の割引を利用と2、3万円も保険料が変わってきます。

安全運転を心がけている30歳~34歳の人でしたら「1回目10万円・2回目以降10万円」など、より自己負担額が大きい設定がよいでしょう。

●補償内容の見直し

自分のニーズにあった内容は一般型(フルカバータイプ)か?それともエコノミー車両保険(車対車+A)か?

●免責条件の設定

免責の設定金額は保険会社により異なるので注意いくらの金額設定を選択するか?

車のグレードによる保険料の見本

「金銭的な余裕もでてきたから、高級車に乗ってみたい!」と考えている人もいるかもしれませんね。

そこで、それぞれ価格の違う車種の保険料を比べてみました。

●車種別の保険料

●契約者年齢:31歳 ●対人・対物補償:無制限 ●運転者限定:家族限定 ●年間走行距離:10,000km以下

| 車種(車両価格) | フィット(約200万円) | セレナ(約250万円) | アルファード (約400万円) |

|---|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 | 30歳以上 |

| 等級 | 18等級 | 18等級 | 18等級 |

| 車両保険 | あり | あり | あり |

| 年間保険料 | 52,520円 | 54,760円 | 71,100円 |

こんな時どうする?30代の自動車保険【Q&A】

一概には言えませんが「ダイレクト型自動車保険」であるのは間違いありません。

●対応・解説

被保険者の条件・状況・車によって保険料が変わります。

安い保険料を希望する場合、価格訴求型である「ダイレクト型自動車保険」がおすすめです。

保険会社を探す場合「一括見積サービス」を利用すると簡単に見つけられます。

変更しましょう。

●対応・解説

年齢条件は保険料に大きく影響します。

利用状況に応じて限定条件を利用することは上手な保険の使い方です。

※保険会社によっては「35歳以上限定」に「設定されています。その場合30歳以上限定が選べる保険会社に乗り換えましょう。

「限定条件」の変更と「補償内容」の充実を計りましょう。

●対応・解説

結婚をしたことで、運転者限定を配偶者限定にできます。

補償の内容も自分一人のためではなく、家族のためにも補償を手厚くをおすすめします。

- 個人限定 →夫婦限定

- 傷害保険・搭乗者保険 →確実に設定

※結婚して名字が変わった場合は、名義・登録名の変更確認もしましょう。

ファミリー向けの自動車保険があります。

●対応・解説

保険会社によてはファリミリー向けに最適化された補償セットがあります。

補償内容は補償愛用を充実させT保険ですが、保険料が特別安い分けではありません。

軽自動車の方が保険料が安くなります。

●対応・解説

軽自動車には保険料に影響する「料率クラス」がありません。そのため30代の自動車保険相場【軽自動車】の場合、年齢と車種によって保険料がそれほど高くなりません。

※もし質問が有りましたら「問い合わせ」からご連絡ください。

可能な限りお答えします。

30代前半におすすめの自動車保険【まとめ】

最後に保険選びについて紹介します

このサイトは保険を選ぶところがゴールですからね。

●30代前半の保険をおさらい

加入する補償は

●基本補償

※「対人賠償」「対物賠償」「傷害保険」の3つは補償金額無制限にて契約「車両保険」は必要に応じて選択

●ロードサービス

※事故以外のトラブルにも活用でくいJAFに契約する必要が無くなる

●弁護士特約

※トラブルに対し絶大な安心感。経験不足な未成年だからこそ加入

保険料を抑えるために

●運転者限定特約(個人)(夫婦)(家族)

※運転者を限定にと保険料が安くなります

●年齢条件限定(30歳以上)

※補償対象を「家族内」で「30歳以上」に限定する

上記を選ぶことで自動車保険の選択は完結します。

1番大事なことは事故の時に困らない補償を選ぶ事です。

保険の見直しをしよう

30代前半の保険料は、20代前半のときのように保険料の大幅な削減対策を講じなくとも、自然と下がっていきます。

また、結婚など家族構成に変化が訪れる年齢ですから、自分だけではなく、同居家族を含めた保険見直しも必要と言えるでしょう。

ポイントを踏まえたうえで、ぜひ一歩先の保険契約を目指してくださいね。

まや、安い自動車ほけんを探すなら、「ダイレクト型の自動車保険」を選んでみてください。

自動車保険選びは、複数社の見積もりを比較するところから始ます。

同一条件で複数社の見積もりを取り比べることで、どの保険会社が一番安いのか一目で分かります。

※「保険スクエアbang! 自動車保険」のサイトへ行きます