【35歳以上の自動車保険】限定条件と割引の利用で保険料が下がります

▼「35歳~39歳の自動車保険加入ポイントをマンガで解説」▼

35歳からの自動車保険の注意点って何かあるの?

家族や子供など家族構成が重要になります。

35歳からの保険選び、今までより少し補償を充実させてみませんか?

保険料も年々下がっています。浮いた金額を補償内容の充実にあて、よりいっそう安心できる保険にしましょう。

補償は充実させたいけど保険料は安い方がいい場合は、ダイレクト型の保険を選んでみてください。補償内容を充実し、なおかつ保険料も下げることが出来ます。

特に私がおすすめする会社は、「ソニー損保」です。補償内容と保険料のバランスがとてもよく、35歳以上には満足度の高い保険と言えるでしょう。

また、とにかく補償もサービスも最高の会社がお望みの場合は、損保ジャパンがおすすめです。

契約内容の相談から、トラブル対応までフルサービスの保険を受けることが出来ます。

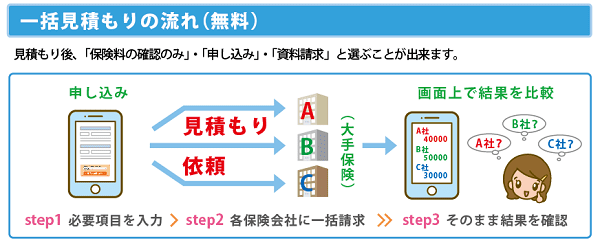

申し込む前に、「※一括見積もり」を利用と、どの保険がいくらで加入できるのか比べることができます。

また、たくさんある保険会社から1社づつ保険料を確認する必要もなく、効率的に見積もりを取得できます。

※こちらからソニー損保と損保ジャパンの比較見積もりできます。

35歳以上の自動車保険の選び方

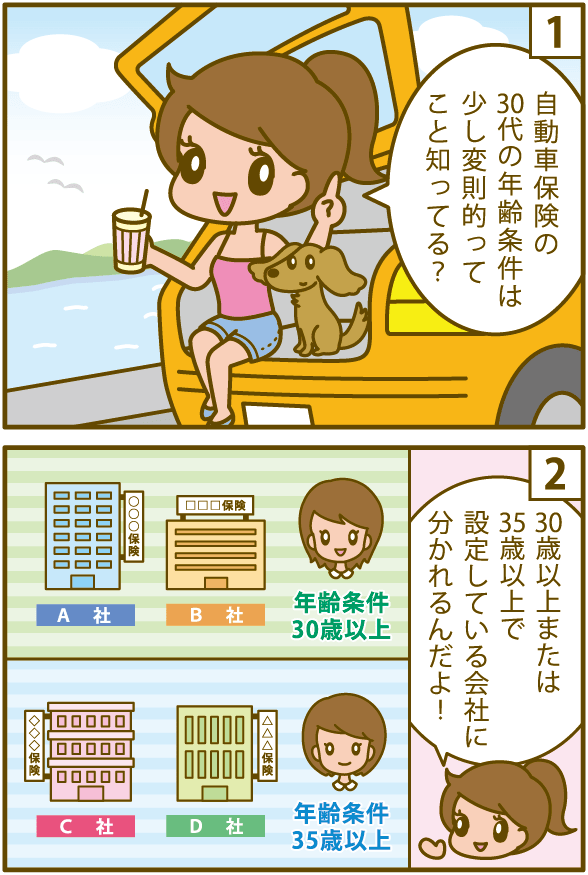

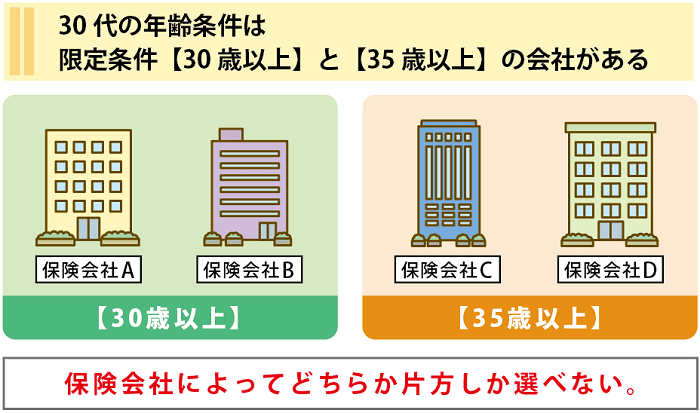

- 年齢条件が30歳以上と35歳以上の会社が有る

- 自分の年齢と奥さんの年齢

- ファミリーカー・ミニバンの保険の考え方

※35歳以上限定の割引率や、家族限定を利用した時の保険料相場から、保険選びをしましょう。

※軽自動車に乗っている人は!

軽自動車は普通車とは保険料の決まり方がちがいます。

軽自動車の保険を検討している方は「▶【軽自動車】の保険料相場」へお進みください。

35歳以上の任意保険 【実例・見本】

35歳以上の保険料の相場ってどれくらいなの?

一番安い保険会社は?

実際の保険料を調べました!

35歳以上の自動車保険会社料

●トヨタ・アクア ●被保険者年齢:32歳 ●車両保険:なし

| 順位 | タイプ | 保険会社 | 保険料 |

|---|---|---|---|

| 1位 | ダイレクト型 | SBI損保 | 24,164円 |

| 2位 | ダイレクト型 | イーデザイン損保 | 26,810円 |

| 3位 | ダイレクト型 | セコム損保 | 27,817円 |

| 4位 | ダイレクト型 | チューリッヒ | 28,024円 |

| 5位 | ダイレクト型 | 三井ダイレクト | 29,451円 |

| 6位 | ダイレクト型 | ソニー損保 | 29,682円 |

| 7位 | ダイレクト型 | アクサダイレクト | 30,765円 |

| 8位 | ダイレクト型 | SOMPOダイレクト | 37,294円 |

| 9位 | 共済 | JA共済 | 445,286円 |

| 10位 | 代理店型 | 東京海上日動 | 45,807円 |

| 11位 | 代理店型 | 三井住友海上 | 49,667円 |

| 12位 | 代理店型 | 損保ジャパン東亜 | 52,111円 |

| 13位 | 代理店型 | AIG損保 | 54,189円 |

| 14位 | 代理店型 | あいおいニッセイ損保 | 54,947円 |

無料で出来る自動車保険の一括見積もり比較サイトなどを利用して保険料を集めました。

車のタイプ別の見積もり結果

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般 ・車対車+A ・無し |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 18等級(継続・乗り換え) |

| 20/35歳以上 | 年齢制限 | フルカバー 車両保険 | エコノミー 車両保険+A | 車両保険 なし |

|---|---|---|---|---|

| ホンダ・N-BOX | 30/35歳以上 | 55,228円 | 43,755円 | 30,370円 |

| ホンダ・フィット | 30/35歳以上 | 65,720円 | 51,003円 | 37,560円 |

| トヨタ・プリウス | 30/35歳以上 | 84,340円 | 59,990円 | 38,588円 |

| トヨタ・VOXY | 30/35歳以上 | 72,150円 | 52,805円 | 35,510円 |

| スバル・レヴォーグ | 30/35歳以上 | 91,758円 | 62,965円 | 37,555円 |

※車の所有者の情報として下記の条件で算出しています。

【年齢条件35歳以上】複数社の見積もり結果

| 30/35歳以上 | 保険会社 | 年間保険料 | エコノミー 車両保険+A | 車両保険なし |

|---|---|---|---|---|

| ホンダ・N-BOX | ソニー損保 | 48,250円 | 38,710円 | 26,230円 |

| アクサダイレクト | 45,160円 | 36,010円 | 26,170円 | |

| 三井ダイレクト | 46,820円 | 36,880円 | 26,810円 | |

| 損保ジャパン | 80,230円 | 63,420円 | 42,270円 | |

| ホンダ・フィット | ソニー損保 | 65,610円 | 51,410円 | 40,080円 |

| アクサダイレクト | 54,270円 | 42,830円 | 30,510円 | |

| 三井ダイレクト | 55,520円 | 41,740円 | 30,600円 | |

| 損保ジャパン | 87,480円 | 68,030円 | 49,050円 | |

| トヨタ・プリウス | ソニー損保 | 84,170円 | 60,290円 | 41,230円 |

| アクサダイレクト | 70,490円 | 51,190円 | 33,470円 | |

| 三井ダイレクト | 70,640円 | 48,590円 | 30,600円 | |

| 損保ジャパン | 112,060円 | 79,890円 | 49,050円 | |

| トヨタ・VOXY | ソニー損保 | 71,810円 | 52,900円 | 37,810円 |

| アクサダイレクト | 61,660円 | 46,140円 | 30,490円 | |

| 三井ダイレクト | 60,190円 | 42,540円 | 28,110円 | |

| 損保ジャパン | 94,940円 | 69,640円 | 45,630円 | |

| スバル・レヴォーグ | ソニー損保 | 94,200円 | 64,100円 | 40,080円 |

| アクサダイレクト | 69,770円 | 49,220円 | 30,490円 | |

| 三井ダイレクト | 78,200円 | 52,710円 | 30,600円 | |

| 損保ジャパン | 124,860円 | 85,830円 | 49,050円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

※損保ジャパン・三井ダイレクトは35以上 / ソニー損保・アクサダイレクトは30歳以上の年齢条件のみの選択になります。

●見積もり結果を見て思う事(まとめ)

保険料は安いほうが嬉しいですね。

しかし、各社サービスや年齢条件が違うので、価格だけで判断するのは避けましょう。

補償内容や年齢条件の分類も合わせてチェックしておくことが、ぴったりの自動車保険をみつけるための近道と言えそうです。

自分にあった保険会社は、求める補償と保険料のバランスがとれていることがポイントです。

一括見積もりを利用すれば、簡単に多くの保険会社を比較するのが簡単になります。

※「保険スクエアbang! 自動車保険」のサイトへ行きます。

30代後半の自動車保険の事もっと詳しく知りたい人はさらに下を読み進めてみてくださいね!

補償契約内容を選ぶポイントや特約・割引による保険料削減方法も解説しています。

限定条件の活用

自動車保険は補償される運転者を限定と保険料が安くなります

年齢や家族について車の使用状況を照らし合わせてみましょう

●限定条件による補償範囲

| 運転者 | |||||||

|---|---|---|---|---|---|---|---|

| 家族 | 他人 | 保険料 | |||||

| 被保険者 | 父 | 妻 | 別居の妹 | 友人 | |||

| 36歳 | 52歳 | 32歳 | 28歳 | 20歳 | |||

|  |  |  |  | |||

| 運転者限定特約 | 限定なし |  | | | | |  |

| 35歳以上 | | |  | | | ||

家族限定 /35歳限定 | | | | | | ||

| 夫婦限定 /35歳限定 | | | | | | ||

| 個人限定 /35歳限定 | | | | | | ||

※家族=家族のみ限定

※個人=個人のみ限定

※30歳=30歳未満不担保

※登場人物は架空の家庭です。

年齢条件35歳以上限定の活用

保険会社によっては年齢条件限定の設定年齢が「35歳以上」になっている保険会社があります。

特に代理店型の保険会社に多くあります。

年齢条件で大きく変わる保険料と割引率

35歳以上(35歳未満不担保)又は30歳以上限定条件は絶対に付けましょう。

保険料に大きく影響します。

●年齢条件による保険料の違い

※車の所有者の情報として下記の条件で算出しています。

あなたの年齢:35歳

車種:平成26年 ホンダ・フィット

使用者:家族限定

車両保険(免責条件):一般・180万円(1回目5万/2回目10万)

等級:17等級

| 年齢制限の区分 | 年間保険料(車両保険・免責条件あり) | 年間保険料(車両保険なし) |

|---|---|---|

| 全年齢 | 68,534円 | 48,207円 |

| 26歳以上 | 44,102円 | 31,021円 |

| 30歳以上 | 41,162円 | 28,953円 |

| 35歳以上 | 38,589円 | 27,143円 |

30代の年齢条件は「30歳以上限定」と「35歳以上」に保険会社によって分かれており、どちらか一方しか選べません。

割引率の違いは、ほとんど変わらず保険料には影響せず、殆どの保険会社が30歳以上限定に設定されています。

| 30歳以上限定 | 代理店型・共済が多い |

|---|---|

| 35歳以上限定 | ダイレクト型が多い |

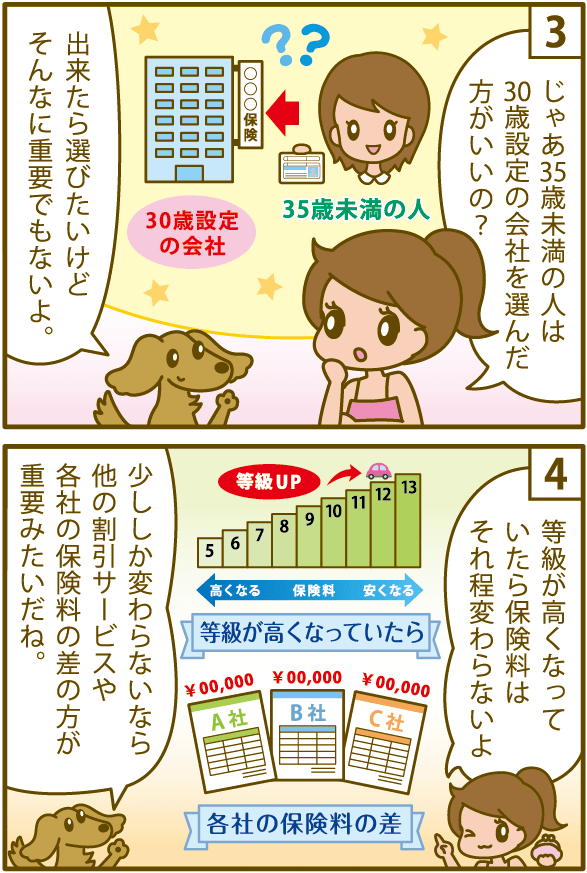

年齢条件の割引率による違いで、保険会社を選択しようとする場合は、年齢条件の設定よりも、代理店型かダイレクト型で選ぶ方が保険料の差が分かりやすいはずです。

●35歳以上年齢条件のポイント

- 30歳以上限定と35歳以上限定の保険会社に分かれている

- ダイレクト型 →30歳 →保険料が高い

- 代理店型 →35歳 →保険料が安い

- 安い方が良い場合30歳限定でもダイレクト型を選択

●年齢条件の活用

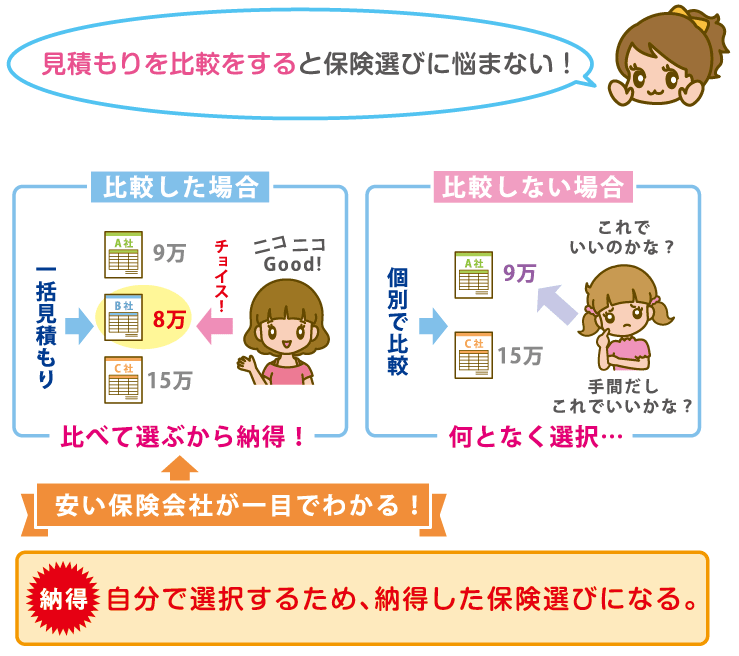

年齢条件(35歳以上限定)を使用と保険料は、全年齢補償に比べ6割も安くなります。

また年齢条件は「家族に対してのみが対象」になりますので、家族内で車を運転する人を確認しましょう。

年齢限定特約

※「年齢条件」を設定る時もメリットやデメリットを紹介。

運転者限定の活用

年齢条件は「家族」に対して制限します。

そのため、年齢条件と同時に「運転者の限定条件」を設定しましょう。

| 限定なし | 誰が運転しても補償対象 |

|---|---|

| 個人限定 | 被保険者のみが補償対象 |

| 夫婦限定 | 被保険者とその配偶者のみ |

| 家族限定 | 被保険者と同居の家族 |

| 運転者限定範囲 | 年間保険料 | 指定なしとの差 |

|---|---|---|

| 限定しない | 72,510円 | ― |

| 家族限定 | 71,810円 | 700円↓down↓ |

| 配偶者限定 | 67,780円 | 4,671円down↓ |

| 本人限定 | 67,090円 | 5,420円down↓ |

実は家族限定条件の保険料割引率はそれほど大きくありません。

特に年齢条件を設定している場合、保険料の差はは5000円前後あり、補償範囲が狭くなるほど保険料が下がります。

※「限定なし・個人・家族」の選択について解説しています。

35歳以上の契約内容について

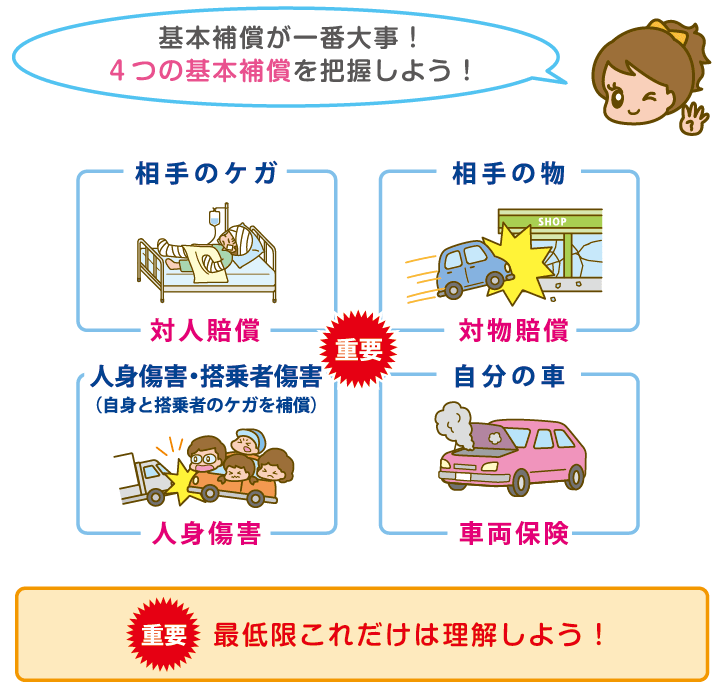

保険選びに重要なのが契約内容の選択!

| 基本補償 | 対人賠償・対物賠償・傷害保険 |

|---|---|

| 車両保険 | 一般型(フルカバー)・エコノミー型・なしの選択 ※車両保険の必要基準、保険料・免責設定条件 |

| 特約 | 限定特約・追加補償の特約(弁護士特約等) |

| ロードサービス | ロードサービスのサービス内容 |

●自身で選択する補償

●補償内容

- ①対人賠償保険 … 必ず無制限で!

※相手の怪我を補償します - ②対物賠償保険 … 必ず無制限で!

※相手の車や物を補償します - ③傷害賠償保険 … 一億円~無制限がオススメ

※自身と同乗者のケガを補償します。

※人身傷害保険は加入必須。搭乗者保険は任意で選択 - ④車両保険 … エコノミー車両保険(車対車+A)

※車両保険は車の価値によって選択

●必要な特約

- 弁護士特約

※トラブルの多い自動車事故には必須です - ロードサービス

(ほとんどの保険会社に無料で附帯されています。)

●自動的にセットされている補償

- 無保険車傷害保証特約

※保険未加入の車と事故にあった場合、自身の車に乗っている人のケガを補償できます - 他車運転危険補償

※借りた車で事故を起こしてしまった場合、自分が加入している保険で補償できます - 示談交渉サービス

※相手との示談交渉を保険会社が行ってくれます

※各種保険会社によりことなる場合があります。

- 基本補償の金額を選択(最低限選ばれています。)

↓ - 車両保険に加入の場合はエコノミー型で免責を付ける

↓ - オプションは弁護士特約のみ加入

↓ - ロードサービスが付いていない場合は加入する

上記の補償があれば安心です。

後はお好みで補償内容を充実させたり、各保険会社のサービスを利用するとよいでしょう。

【搭乗者保険】と【人身傷害保険】は家族はもちろん、家族以外の同乗者も補償できます。

事故にあった時の事を考えると、この2つの保険は補償金額を高めに設定しましょう。

この2つに加入していれば、自車に乗っていた人への賠償は完璧です。

ただ安い保険を探している場合は一括見積もりを利用して安い保険会社を見つければいいのです

補償内容をを見直したい場合は30代の自動車保険を見てください。

※35歳以上の基本補償や車両保険、補償の組み方の考え方まで紹介。

35歳以上の自動車保険こんな時どうする?【Q&A】

価格で探すならば「ダイレクト型自動車保険」で間違いありません。

●対応・解説

被保険者の条件・状況・車によって保険料が変わります。

安い保険料を希望する場合、価格訴求型である「ダイレクト型自動車保険」がおすすめです。

保険会社を探す場合「一括見積サービス」を使うと簡単に見つけられます。

いいえ、保険料は他の条件の方が影響は大きいです。

●対応・解説

30歳以上になると、30歳も35歳もそれ程保険料が変わりません。

安い保険会社を探す場合、年齢所条件よりも保険会社の影響のが大きくなります。

補償の対象になります。

●対応・解説

年齢条件は「同居」に限ります。別居している場合は年齢条件は関係ありません。

※この場合、「家族限定・個人限定」の設定がされていると補償対象外になります。

35歳以上におすすめの自動車保険【まとめ】

最後に保険選びについて紹介します

このサイトは保険を選ぶところがゴールですからね。

●30代前半の保険をおさらい

加入する補償は

| 基本補償 | ※「対人賠償」「対物賠償」「傷害保険」の3つは補償金額無制限にて契約 「車両保険」は必要に応じて選択 |

| ロードサービス | 事故以外のトラブルにも活用でくいJAFに契約する必要が無くなる |

| 弁護士特約 | トラブルに対し絶大な安心感。経験不足な未成年だからこそ加入 |

保険料を抑えるために

| 運転者限定特約(個人)(夫婦)(家族) | 運転者を限定にと保険料が安くなります |

| 年齢条件限定(30歳以上) | 補償対象を「家族内」で「30歳以上」に限定する |

上記を選ぶことで自動車保険の選択は完結します。

1番大事なことは事故の時に困らない補償を選ぶ事です。

保険の見直しをしよう

30代前半の保険料は、20代前半のときのように保険料の大幅な削減対策を講じなくとも、自然と下がっていきます。

また、結婚など家族構成に変化が訪れる年齢ですから、自分だけではなく、同居家族を含めた保険見直しも必要と言えるでしょう。

ポイントを踏まえたうえで、ぜひ一歩先の保険契約を目指してくださいね。

まや、安い自動車ほけんを探すなら、「ダイレクト型の自動車保険」を選んでみてください。

自動車保険選びは、複数社の見積もりを比較するところから始ます。

同一条件で複数社の見積もりを取り比べることで、どの保険会社が一番安いのか一目で分かります。

※「保険スクエアbang! 自動車保険」のサイトへ行きます。

35歳以上の方の保険料は年齢・等級の割引が最大限利用できます。

保険料と補償内容のバランスが良く、満足のいく保険が見つかるはずです。

長年保険契約を継続しているだけで、見直しをしていなかったという人は、今回説明したポイントを見直すだけで支払う保険料が大きく変わるです。

35~39歳という年齢は守るものが大きく感じる年代でもあり安ければ良いというわけでもありません。自分のため、家族のためを思った保険選びをして、納得のいく補償内容を目指してくださいね。