生命保険や医療保険とは違い、自分が悪くなくても事故に巻き込まれるケースも考えられるのでその際の補償として絶対に加入しておいてもらいたいものです。

しかし、自動車保険の保険料は契約時の補償内容や補償対象者によって大きく変動してくる上、若年層ともなると決して安い掛け金ではありません。

| 年齢条件 | 21歳以上 | 無制限(20歳以下) |

|---|---|---|

| 等級 | 6等級 | 6等級 |

| 年間走行距離 | 無制限 | 無制限 |

| 免許の種類 | ブルー | ブルー |

| 対人賠償 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 |

| 車両保険 | あり | あり |

| 年間保険料 | 201,600円 | 401,600円 |

毎月の自動車のローン代やガソリン代、その上定期的に必要となってくる高額な車検代を考えれば収入の少ない若年層にとって、上記表のような高額な保険料の支払いは負担となり、支払いに追われてせっかく買った自動車を運転できないばかりか、手放さなければならないハメにもなりかねません。

そうならないためにも、考えなければならないのはどうやったら少しでも保険料の負担を減らすことができるのかという点でしょう。

自動車保険料の払い方(回数)

つまり加入者が若年層の場合、上記のような高額な保険料が毎年必要となるわけです。

1度ならまだしも、これが毎年続くとなるとゾッとしますよね。

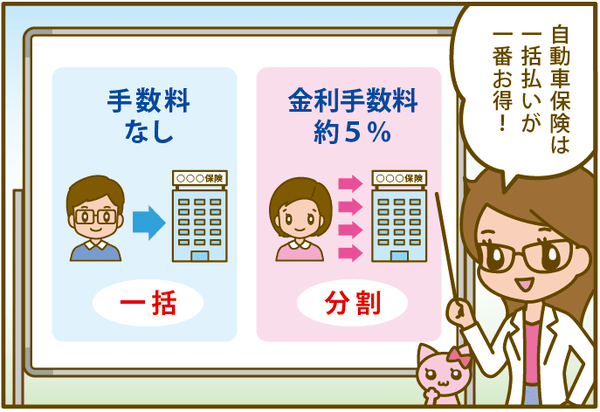

そこで近年多くなってきたのが保険料の分割払いです。

現在、自動車保険の保険料の支払い方法は、

- 一括払い

- 分割払い

の2つから選ぶことが可能です。

昔から自動車保険の保険料は基本的には一括払いが主流です。

よって、現在もすべての保険会社で分割払いが可能というわけではありませんが、分割払いOKの保険会社が年々多くなってきているのは事実です。

ですから分割払いOKの保険会社を選んで分割払いを利用すれば高額な保険料の支払いも負担軽減できるというわけです。

特に若年層に分割払いを利用する傾向が強いのも支払いの負担を減らしたいと考えてのことでしょう。

事実、分割払いができるのを知って、「これなら大丈夫かも!」と喜ぶ若者は多いかと思います。

しかし、この分割払いは良いことばかりではありません。

5~10%の金利がかかってくるので最終的に支払総額は一括払いよりも高くなってしまいます。

| 年齢条件 | 21歳以上 | 無制限(20歳以下) |

|---|---|---|

| 等級 | 6等級 | 6等級 |

| 年間走行距離 | 無制限 | 無制限 |

| 免許の種類 | ブルー | ブルー |

| 対人賠償 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 |

| 車両保険 | あり | あり |

| 年間保険料(一括) | 201,600円 | 401,600円 |

| 年間保険料(分割) | 211,680円 | 421,680円 |

|---|

※金利5%にて計算

これでは「高い保険料を安くしたい!」、「支払いの負担を楽にしたい!」と考えている方は、決して手放しで喜ぶことはできませんよね。

保険料を安くするなら一括払いがお得!、でも支払いの負担を考えれば分割払いの方がお得?、これは本当に頭を悩ませるところです。

それでは今回は、支払い方法は保険料が安くなる一括払いがいいのかどうかを考えることにしましょう。

支払い方法のメリット・デメリットを検証しよう!

「保険料の減額」・「支払負担の軽減」という特徴だけを見れば、支払い能力があるならば一括払いの方がおススメですし、支払い能力がないのならば分割払いがおススメということになります。

いくら保険料が安くなるからといっても、一括支払いは厳しいという方は分割払いを選ぶしかありませんものね。

しかし、この特徴だけでどちらが申込者にとってメリットが高い支払い方法なのかを判断するのは少々短絡的過ぎると言えるでしょう。

支払い方法によって発生する様々なメリット・デメリットも合わせて判断しなければ決してベストな選択とは言えないのです。

自動車保険は支払う保険金額うんぬんよりも、もしもの時に十分な補償が受けられなければ何の意味もありません。ですから、補償が受けられなかったなんてことにならないためにも、その原因となるリスクを除外した保険選びが肝心です。

メリット・デメリットをよく把握して、総合的な判断が必要です。

それではそのためにも、双方のメリット・デメリットを詳しく検証していくことにしましょう。

①支払い手段を検証しよう!

それではまずは双方の支払い手段について検討していくことにします。

現在、自動車保険の支払い手段は、

- 現金払い

- 銀行振込

- 口座振替

- コンビニエンスストア入金

- クレジットカード払い

が主流となっています。

契約する保険会社が代理店型かダイレクト型かによって選べる支払い手段は変わってくるのですが、数多くの支払手段が用意されているのがよく分かります。

そこで保険支払の時期なのですが、自動車保険の場合は新規加入・継続更新に関わらず保険期間開始前に支払うのが原則です。

例を挙げれば、

- 銀行振込 → 保険開始日の1週間程度前まで

- コンビニエンスストア入金 → 保険開始日の3日程度前まで

- クレジットカード払い → 保険開始日の3日程度前まで

となっています。

口座振替やクレジットカードでの分割払いならば銀行やクレジットカード会社に任せることができるので問題ありませんが、自分で支払い処理をする場合にはこの日数を必ず守らなければなりません。

自分で支払い処理をしなければならないとなると、年に1度ですむことを毎月行わなければならないというわけです。

毎月気にしなければならないなんて大変ですよね。

口座振替にしても口座に入金がなければ引き落とされません。

クレジットカード払いで分割支払いするにしても、クレジットカード利用の支払いに問題があればクレジット会社から保険会社への支払いが止められることも考えられます。

つまり、支払い回数は少ない越したことはないというわけです。

②支払いが遅れるとどうなるの?

それでは諸々の理由で保険料の支払いが出きていなかった場合、自動車保険の補償はどうなるのでしょう。

基本的に保険開始日までに保険会社で入金確認が取れなかった場合は、契約している自動車保険は不成立となって補償を受けることはできません。

これって本当に一大事ですよね!

支払っていなかったことにも気づかずに、保険補償のない自動車で事故を起こしてしまうことだって考えられます。

歩行者を轢いて死亡させてしまったなんてことになると、最悪何億もの賠償金を補償なしで自己負担しなければならなくなるのです。

これでは残りの人生が本当に台無しになってしまいます。

先程も申しましたが、保険料の支払いは保険開始日より前のが原則です。

「保険開始日までに支払ったんでもいいんじゃないの?」と思われる方も多いかと思いますが、自動車保険の場合にはこのようなアクシデントに見舞われないように余裕を持って保険開始日より前の支払いが原則とされているのです。

中には金銭に余裕がなく支払うことができなかったという方もいらっしゃるでしょうが、ウッカリ忘れていたというケースも少なくありません。

日常でもついつい集金日を忘れていた、支払日を忘れていたという話はよく耳にします。

そう考えると、毎月支払いが発生する分割払いは一括支払いよりも大きなリスクをしょっていると考えざるを得ませんね。

③保険契約が解除されれば等級にも影響が…

保険料の支払いが滞ると保険契約は不成立となって、保険契約は解除されてしまいます。

そうなれば他の保険会社に入ればいいと簡単に考えられる方もいるでしょうが、自動車保険の場合、そんなに簡単に考えていいものではないのです。

自動車保険は保険会社から契約解除されるとその時点で持っていた等級を失うこととなります。

ですから、他の保険会社で保険を再契約する際は、新規契約として扱われることとなり、等級は6等級からスタートすることとなります。

長年、無事故を続けて等級を上げていた人にとっては本当に大きなダメージとなるのです。

「親から等級を引き継ぐ」でもご説明させていただきましたが、等級は保険料の割引率を決定する役割があり、下記表のように等級が高いほど大きな割引率が適用されています。

| 等級 | 割引率 |

|---|---|

| 6 | 17%割引 |

| 7 | 23%割引 |

| 8 | 28%割引 |

| 9 | 33%割引 |

| 10 | 37%割引 |

| 11 | 40%割引 |

| 12 | 44%割引 |

| 13 | 47%割引 |

| 14 | 50%割引 |

| 15 | 52%割引 |

| 16 | 55%割引 |

| 17 | 57%割引 |

| 18 | 59%割引 |

| 19 | 61%割引 |

| 20 | 63%割引 |

よって、保険解除によって等級を失うことになれば支払う保険料金も大幅に増額されることになるのです。

| 等級 | 15等級 | 6等級 |

|---|---|---|

| 年齢 | 30歳 | 30歳 |

| 年間走行距離 | 無制限 | 無制限 |

| 免許の種類 | ブルー | ブルー |

| 運転者限定 | 配偶者限定 | 配偶者限定 |

| 運転者の年齢限定 | 30歳以上 | 30歳以上 |

| 対人賠償 | 無制限 | 無制限 |

| 対物賠償 | 無制限 | 無制限 |

| 車両保険 | あり | あり |

| 年間保険料 | 74,000円 | 127,300円 |

上記の試算表の年間保険料の違いを見てもらえば保険解除で等級を失うことがいかに大きなデメリットになるのかを理解してもらえるでしょう。

つまり、契約解除で補償がない期間に大きな事故を起こさなかったとしても、その後の再契約時には大きなデメリットとなるというわけです。

総合的には一括払いに軍配が…

保険開始日に保険料の入金が保険会社で確認されない場合、その間の補償はなく、最悪の場合は契約解除となるとご説明しましたが、実際のところ保険会社の大半は数ヶ月の猶予を設けています。

一般的は、保険料の滞納が3ヶ月を超えるとその間の補償はされませんが、1~2ヶ月であれば滞納分を一括支払いとその間の補償を受けることが可能です。

ですから、即契約解除とはならないのが実情です。

また、分割払いの際にかかってくる金利に関しても「金利ゼロ」保険会社も登場していることから、そこで契約と割高となるというデメリットを解消も可能となってきます。

これら現状をよく理解しておけば分割払いの方が、支払う負担が少ないために若年層の保険契約では大きなメリットを発揮できるでしょう。

それならば何故、「大げさな話をしたんだ!」とお怒りの方もいることでしょう。

しかし、今回なぜこのような話をしたのかというと、支払回数が多いことによって伴うこととなる契約解除のリスクをよく理解してもらいたかったからです。

支払回数が多くなれば契約解除となる可能性は確実に高くなってしまいます。

ですから、その危険性をよく理解してもらいたかったのです。

事実、即契約解除とならないといっても2ヶ月滞納で契約解除という保険会社もありますし、金利ゼロで分割払いが可能な保険会社はまだ極小数なのが実情です。

しかも契約する保険会社によっては契約解除となる条件は均一ではありませんし、金利ゼロの分割払いにこだわった保険会社選びをしてしまうと保証内容等の条件で却って高額な保険料となることも考えられます。

将来的には分かりませんが、現在のところは保険料も安く、契約解除となる可能性も低い一括払いの方がおススメです。

この点は契約者の考えもあるかと思いますので押し付けることはできませんが、分割払いの条件が全保険会社で均一でない今は総合的には一括払いの方に軍配があがると考えられます。

最終的には契約者の判断となりますが、今回ご説明した内容は十分熟考する価値はアリですから保険検討時には是非参考にしてもらえればと思います。