自動車保険の様々な特約を紹介

▼「自動車保険の【特約】をマンガで解説」▼

自動車保険も、最近では自分で補償内容を組み立てて、不要なものは省いてはいる、のが一般的になってきましね。

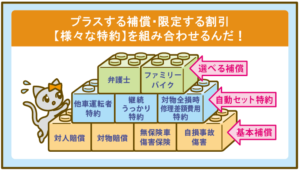

補償内容は「対人」「対物」「人身傷害」「搭乗者傷害」「車両保険」などなど大枠となる補償も自分に合ったものを選べますが、それ以外にも、車に乗っているとき以外にも役立つ「特約」といういものもつけることが可能。ここでは自動車保険につけられる、さまざまな「特約」について解説していきます。

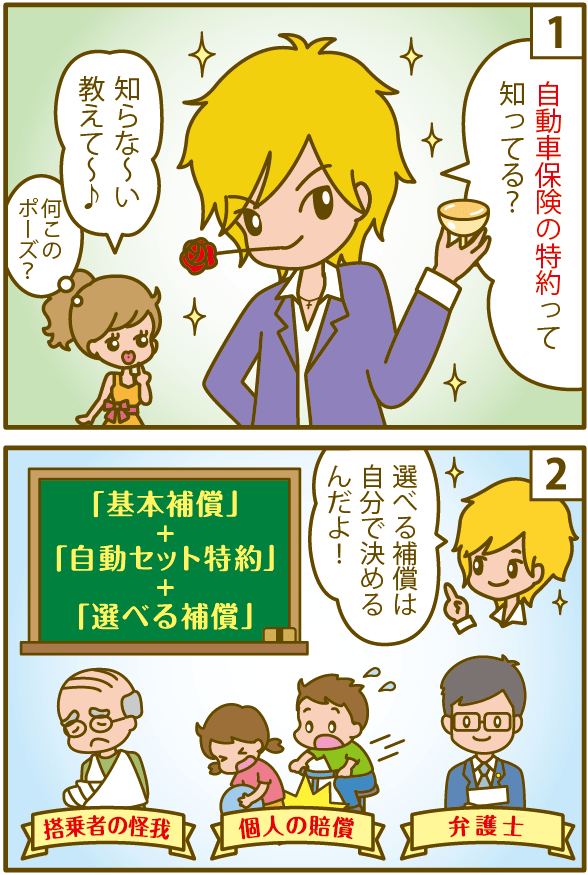

特約とは

ユーザーの希望によって自動車保険につけられる特約は、車に乗っていて事故を起こしたときに役立つものから、日常生活のなかでのトラブルの際に役立つもの、また車に乗っていないときに事故に遭ったときに役立つものなど、さまざまなものがあります。

万が一の事故の際に、相手の方のケガや車の修理、また壊してしまったモノの原状回復などにしっかりと備えるだけでなく、必要に応じさら追加して補償してもらいたい場合や、サービスを受けたいといった場合に、ほんの少しのお金をプラスと付けることができます。

どの保険会社も採用している特約もあれば、どの保険会社独自のものもあり、種類もかなりたくさんあります。

ですので、自分自身にはどういう場面があり、どういったことをプラスしたいかをきちんと考えて選ぶことが大事です。

分かれている特約の役割

| 適用対象 | 特約の種類 |

|---|---|

| 相手の車、モノへの賠償 | 対物全損時修理差額費用特約 |

| 自分自身、人への賠償 | 無保険車傷害特約・自損事故傷害特約・人身傷害死亡、後遺障害定額給付金特約 ・搭乗者傷害特約 |

| 自分の車、モノへの賠償 | 車両新価特約・車両全損修理時特約・地震・噴火・津波車両全損時一時金特約・ロードアシスタンス運搬後諸費用特約・事故・故障時代車費用特約 |

| そのほかの補償 | 弁護士費用特約・個人賠償責任特約・他車運転特約・ファミリーバイク特約・車両積載動産特約・被害者救済費用特約・継続うっかり特約 |

自動附帯されている特約

おもな補償をつけたり、自動車保険に契約した段階で、自動的についてくる特約もあります。

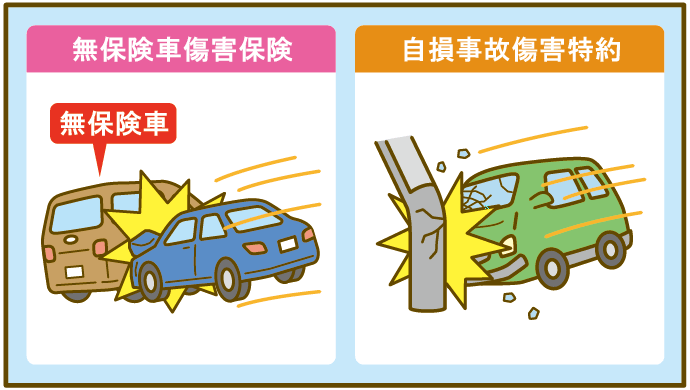

たとえば、事故の相手が保険に入っていない場合に助かる「無保険車傷害保険」や「自損事故傷害特約 」が有ります。

この自動的に附帯される補償は「自動車保険の【基本補償】~基本補償の役割と補償内容で分かりやすく紹介。

保険会社によっては自動セットされず、ユーザーが選ぶようになっているものもありますので、検討する際に確認しましょう。

保険会社によって違う特約は、「対物全損時修理差額費用特約 」「継続うっかり特約 」などがあります。

特に他車運転危険担保特約(他車運転特約)は重要な補償なので、こちらも理解しておくとよいでしょう。

補償の追加で補う特約

基本補償だけでは心もとない、シーンによってもっと手厚くしたいところがある、という場合にセットできる特約もあります。

「地震・噴火・津波車両全損時一時金特約 」がついていないと、天変地異の際に車が全損した場合はあきらめるしかありませんが、これがあると助かりますね。

ほかにも「人身傷害死亡・後遺障害定額給付金特約 」「搭乗者傷害特約(一時金払)(日額払い)」「対物全損時修理差額費用特約」など、ユーザーによって、より手厚くしたいという希望に沿えるような特約があります。

- 医療保険金特約

- ペット搭乗中担保特約

- 人身傷害保険

- 搭乗者傷害保険

- 車両全損時諸費用特約

- 新車特約(車両新価保険特約)

- 対物超過修理費用特約

- 車載身の回り品補償特約

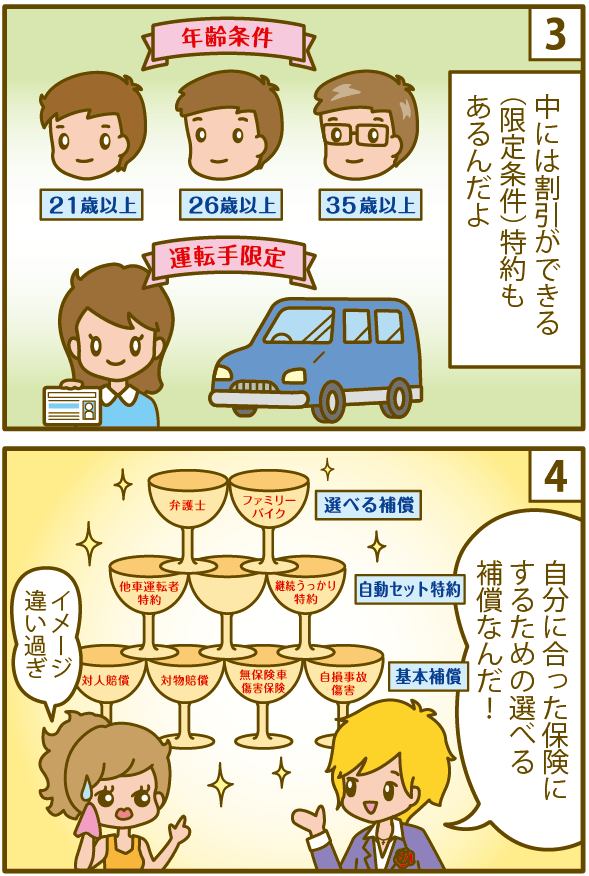

限定させる特約

自動車保険の特約のなかは、車を使う人について限定と保険料が安くなるものがあります。

「運転者限定特約」で本人限定や夫婦限定、家族限定などにすると保険料を節約できます。

範囲が狭いほど、より安くなります。

あったら便利なサービス的特約

日常生活でとトラブルの賠償につかえる「個人賠償責任特約 」や、事故の際に示談交渉でもめた場合に助かる「弁護士費用特約 」そして契約車以外の車に乗るときにも安心な「他車運転特約 」など、さまざまなシーンでより役立つ特約も多く存在します。

ほかにも、保険会社によって細かな補償をカバーするオリジナルの特約も有ります。

特にリスク細分型のダイレクト型自動車保険には様々な種類の特約が用意されていたりしますから、気になる補償を保険選びの基準にしても良いですね。

保険会社オリジナルの特約もあるんだ!

- 弁護士費用等担保特約(弁護士費用等補償特約)

- ファミリーバイク特約(原付特約)

- 他車運転危険担保特約(他車運転特約)

- 個人賠償責任特約

- 車両保険の【免責ゼロ特約(車対車免ゼロ特約)】

- 等級プロテクト特約

- 臨時運転者特約

- 代車費用特約

- ペット搭乗中担保特約

- 自転車傷害特約

必要性が違う特約の種類

特約はユーザーそれぞれのユーザーに合わせて選ぶ事が出来る補償です。

最低限必要な特約

ユーザーのカーライフによって異なるものの、できるだけこれはつけておきたい!という特約もあります。

費用が多少上がってもつけておきたいのは「弁護士費用特約」と「対物超過特約」「他車運転特約 」。

先に挙げたふたつは、実際の事故の際に必ずと言っていいほど役立つ特約で、つけてないと「心もとない」です。

また3つ目の特約は、友人の車など、たまたま別の車に乗った時に事故を起こしたとしてもカバーできるというもので、慣れない車に乗ったときほどリスクが上がるものですから、これらについては絶対につけておくことをおススメします。

余裕があったら加入したい特約

日常的なトラブルの際にも役立つ「個人賠償責任特約 」また事故の度合いによって車両を新しくするのに助かる「車両新価特約 」また車のトラブルの際のサポートをさらに手厚くする「ロードアシスタンス運搬後諸費用特約 」などは、もう少し費用をプラスできる、という場合つけておきたい特約です。

余裕があれば加入したい特約は、ユーザーのライフスタイルによっても異なるものですので、特約を理解し、どういうものが自分に必要か考えてプラスするといいですね。

加入者を守る特約の選び方

自動車保険も今や代理店まかせにせず、ユーザー自身が補償内容を理解し、必要なものを選んで組み立てて加入する時代です。

基本補償をしっかりつけることはもちろんですが、あると助かる、また絶対つけておきたい「特約」もあります。ここでは自動車保険の特約はどのように考え、どうつけていくのがよいか、ということを解説します。

特約の内容を理解することから

「特約」も名前を見ただけで、こういうサポートだ、と分かるものから、詳しく調べないと、詳細が理解しにくいものもあります。

まずは、さまざまなものがどういうサポートなのか、どういうところで助かるのかを知り、その上で「必要か、不要か」を判断します。

内容を理解しないで、何でもかんでもつけると、保険料の無駄になります。

かと言って、わからないからつけず、実際に事故をした際に補償対象外だった、と保険そのものがいざというときに意味をもたないこともあります。

めんどくさい、難しい、と思うのも最初のうちですから、できるだけ補償内容を理解するようにしましょう。

また契約している会社や、検討している保険会社のフリーダイアルにかけて、この特約はどういうとき役立つのか?と質問してみてもよいでしょう。

ユーザーやシーンに応じた特約プラン例

まず真っ先に考えるのは、「運転者の範囲」です。

ご家族なら大抵、契約者、被保険者本人のみとか、夫婦のみとか、家族だけしか運転しない、といった範囲を限ることができますね。

特約について検討するスタートラインで、「運転者の限定」を設定しましょう。

そこから、コスト面を考慮しつつ、特約が必要なシーンを考えます。

必要最低限コース ~若年層・独身など

保険料の高い若年層、コストを極力かけたくない30代独身などにお勧めなのがこのコース。

「特約」といえど、「必ずつけておくべき」と言っても過言ではないものがあります。

それが「弁護士費用特約」「対物超過修理費用特約」「他車運転特約」です。

実際に事故に遭ったら相手もきちんと保険に入り、話し合いがしっかりできる人ばかりとは限りません。

場合によっては自動車保険の担当が交渉できないケースもありますので「弁護士費用特約」は必須!

また別の車を100%運転することはない、という方を除き、「他車運転特約」も必要ですし、実際に事故に遭うと相手の車がどういう車なのか分かりますので、時価額を超えた修理費用になってもカバーできるように、「対物超過修理費用特約」も必要でしょう。

ベーシックコース ~ファミリー層など

お子さんがいらっしゃるファミリー層など、割高感から脱した年齢層におすすめなのがこのコース。

必要最低限度のコースにプラスして、お子さんがいるファミリーの方などに合うベーシックコースは、「個人賠償責任保険」をプラス。

この特約は、普段の生活のなかでお子さんが第三者の方のモノを壊したり、など、ご迷惑をかけてしまい、賠償する必要があるときにカバーできるもの。

最近では子供の自転車と歩行者の事故で、死傷し、多額の賠償が発生も珍しくありません。

そういったときにも、「相手に対する賠償」はこの特約でカバーできるのでおススメです。

ワイドコース ~ミドルエイジ・高い等級の人など

ミドルエイジや、無事故で高い等級で保険料が安くなったかたにおすすめしたいのがこのちょっと保障を手厚くしたコースです。

40代から60代くらいのユーザーの自動車保険はもともと事故率が低いこととともに、長く無事故で保険に入っていることで等級も高くなっているので、車両保険を手厚くしても、かなり保険料は安くなりますね。

そういった方は、特約を手厚くし、さまざまなシーンに備えるのがおススメです。

ベーシックコースにプラスし、「事故・故障時代車費用特約」 か「車両新価特約 」をつけ、車両に関する補償を手厚くしたり、昨今天変地異で車がダメになるということもありがちなため、「 地震・噴火・津波車両全損時一時金特約 」を付けておくと、そういったことが起こっても安心です。

基本的な保険料がぐっと安くなっていますから、その分特約を手厚くしても、コスト的には気にならないでしょう。

プレミアムコース ~シルバーエイジなど、コストより安心追求型

シルバーエイジなど、コストよりも安心感を求めたいかたにお勧めしたいのが補償もサービスも充実させたコースです。

自動車保険は、ただ加入しているだけでなく「実際に何かあったときに助けてくれる」ことが大事です。

せっかく保険料を払っていても、シーンによっては補償が受けられない、という場合も。

余裕があるなら、どういう時にも助かるように、「特約を充実させておく」のもよいのではないでしょうか。

そういったかたは、ワイドコースにプラスし車のトラブルの際の費用をさらに手厚くする「ロードアシスタンス運搬後諸費用特約 」「事故・故障時代車費用特約」や、趣味の道具などの破損をカバーできる「車両積載動産特約 」などを。

ここまでしっかりつければ、何が起こっても安心、といえそうですね。

ライフスタイルに合わせて必要な「特約」もチェックを!ざっくりと、ユーザー層に合った、特約の選び方を見てきました。

またこれらのほかにも、ご自身やお子さんが自転車に乗るなら、自転車での事故のご家族のケガなどをカバーする「自転車特約」や、バイクに乗る場合の補償には「ファミリーバイク特約」、またペットが車に乗るなら「ペット特約」など、ライフスタイルによってはプラスするといいものもあります。

こういったものも、ご家族のライフスタイルによってつけておくことで、自動車保険に助けられることがあるでしょう。

【まとめ】選び方はライフスタイルに合わせて!

特約のなかは、その保険会社独自のものがあったり、会社により自動セットになるもの、ユーザーがチョイスするものなど違いもあります。

自身のライフスタイルを想像しつつ、どういった場面が想定されるか考え、必要に応じてプラスするとよいですね。

実際事故は起こさなくても、こういった特約で自動車保険に助けられた、というユーザーも多いもの。

保険料のプラスもそれほど大きな額ではありませんから、自分に合った特約をチョイスし、保険を有効に活用しましょう。