自動車保険における「家族」の範囲は?内縁の夫婦・同姓の取り扱い

こんにちは、今回のお役立ち情報は…

自動車保険における「家族」の範囲について教えて欲しい!

自動車保険は、「補償の範囲」や「限定条件」を考えた時「家族」というキーワードがよく出てきます。

補償範囲を理解するは、「家族の範囲」を理解しておきましょう。自動車保険における家族の範囲は(記名被保険者・配偶者・同居の親族・別居の未婚の子)が家族とみなされ、一般的にいう家族と、自動車保険の契約における「家族」は微妙にその規定に差があります。

保険を契約する際に、その細かい差を理解していないと、いざとなったときに「補償の対象外」となるケースがあります。また、事実婚も家族としてとらえてくれるため、かなり現実に沿った規定を設けていますね。

ここでは自動車保険における「家族の範囲」について、解説します。

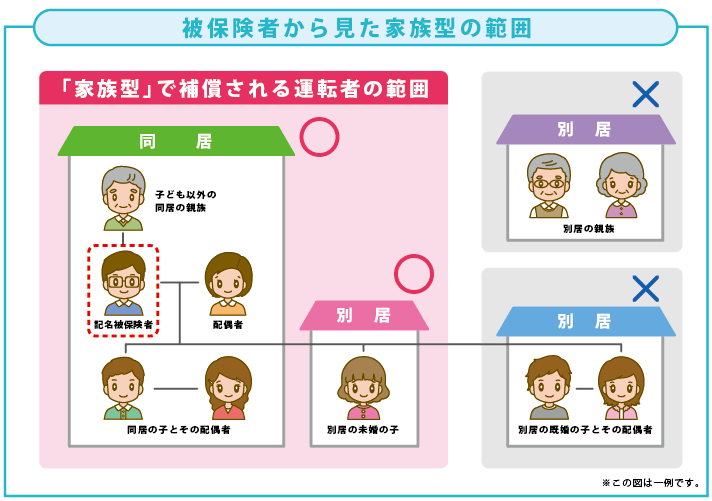

限定条件や補償に係る家族の範囲

自動車保険の家族は「記名被保険者」を中心に考えられます。

範囲運転者の範囲を限定すると、保険料を節約できますが、その限定された範囲以外の人が運転しての事故は補償されません。

たとえば運転者を「家族限定」という範囲にした場合、以下のかたが運転している場合のみに補償が限られます。

- 記名被保険者

- その配偶者

- 記名被保険者、あるいは配偶者と同居している親族

- 記名被保険者、あるいはその配偶者の別居している未婚の子供

●保険が適用される家族

「同居している家族、親族」というのは、【被保険者】と配偶者はもちろんのこと、同居してる「おじいちゃん」「おばあちゃん」、大きくなった「娘や息子」は、もちろん適用されます。

そして、子供が大学に行ったり、就職して一人暮らしを始め「別居」したとしても、「未婚であれば補償が適用」されます。

運転者の範囲を「家族限定」にしていて、独り立ちした「独身の子」がたまーに帰ってきて、実家の車を運転する場合は、万が一事故を起こしたとしても「補償される」ということですね。

別居の未婚の子

自動車保険では、「別居の未婚の子」も家族とみなされ補償の適用内になります。

住民票を移動していない場合でも「別居」としてとらえ、「実際の住居を共にしているかどうか」が判断の基準になります。

補償範囲を限定する「年齢限定条件」は、「別居の未婚の子」の場合臨時運転者とされるため別居の場合のみ年齢関係なく補償されます。

そのため、別居を証明する必要が出てくるシーンもあり、別居している証明は、「公共料金の領収書」などで証明できます。

結婚と離婚

結婚・離婚に関しては注意する必要が有ります。

1度でも結婚してしまうと補償が受けらなないものもあります。

家を出て結婚したらNG!離婚して戻ってきた時も少し事情は変わります。

どちらか半別しづらい例をここで確認しておきましょう。

家を出て、一人暮らしをしていたがその後結婚したら…

免許を取れる年齢になり、免許を取り、大学や就職などで、実家から離れた場合。

先ほどの運転者の範囲では、この状態であれば「家族」の範囲となっていましたよね。

まだ結婚はしていないので、家族とみなされる、ということ。

でもその後、パートナーが見つかり、晴れて結婚する、となった場合は状況が変わります。

結婚した段階で、この家族限定の範囲からは外れることになります。結婚後実家へ帰省した時に家の車を運転し事故を起こした場合は、補償が受けられません。こういった場合は、実家の運転者の範囲を再検討するか、結婚した子が自分で「1日保険」又は「他車運転特約」を使うなど対策が必要になります。

また実家を出てから、結婚が決まり、相手のかたと実家に同居する、ということになった場合は、逆に「同居している親族」となるので、この家族限定の範囲内で収まることになります。

実家を出て結婚したが…離婚したら…?

結婚し、別世帯で別の場所に家を持ち、暮らしていた場合は、家族限定の範囲から外れますが、逆に残念なことに離婚してしまったらどうなるのか?

苗字は元の家族と同じなので、また家族として補償の対象になるのか?

この場合、離婚し、別の場所で暮らしているならば、残念ですが家族限定の範囲からは外れます。

逆に、「出戻り」し、離婚後実家で一緒にまた暮らすようになった場合は、「同居の親族」となるため、ふたたび家族限定の範囲の中に収まることになります。

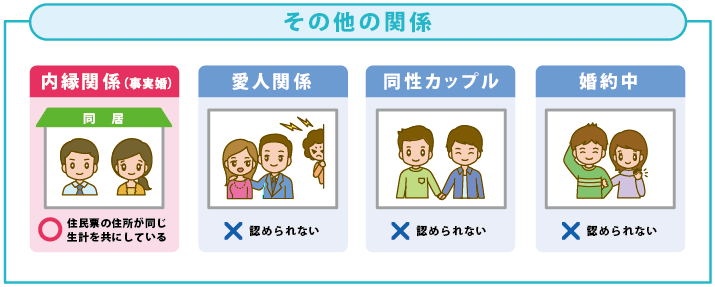

その他こんな場合はどうする?

内縁のパートナー(事実婚)も「家族」になる

一緒に暮らしていて、「事実婚状態」のパートナー、いわゆる内縁関係にある場合も、自動車保険の家族限定の範囲に認められます。

これはちょっとびっくりしてしまうかたもいるです。

でもこの場合は実際に以下のような「書類で証明する必要」があります。

- 認知している子供の医療費の記録

- 同じ場所でともに暮らしていることがわかる住民票

- ふたりの収支が確認できる通帳

こういったものを用いて、関係がきちんと証明できれば、家族として認めてもらえます。

婚約者は「範囲外」!

結婚する予定の「婚約者」は残念ですが、範囲外となっています。

内縁関係とさほど変わらない、あるいは結婚すると決まっているならば、婚約のほうが縁が濃いのでは…と思うですが、関係性を証明できないことから範囲外となっています。

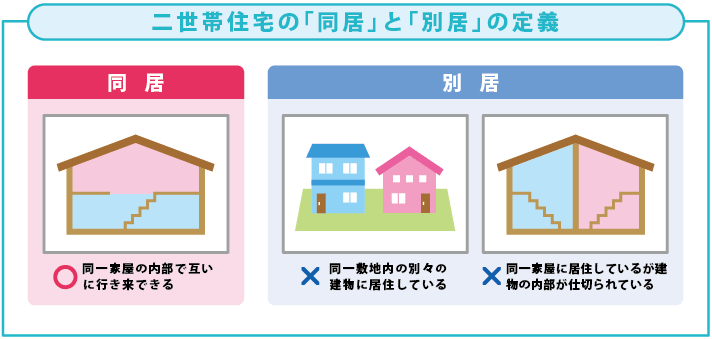

二世帯住宅に暮らす場合

自動車保険の「家族限定」における家族の定義は、「同居か否か」がポイントとなる部分が大きく関係します。

とはいえ、どちらか判別が難しいのが「二世帯住宅」に暮らす家族。

敷地としては同一の場所ですから、家族と考えたくなりますが、この場合は暮らしている「家の状態」で判断が分かれます。

【家族の範囲とみなすケース】

二世帯住宅で、キッチンやトイレが分かれていても、家の中の階段や通路がつながっているなど、往来ができる家

【家族とみなさない(対象外)ケース】

- 敷地内ではあるが、住宅が別々に建っている場合

- 敷地内、隣同士ではあるが、キッチンやトイレなどが分かれ、内部でも往来が不可能な住宅の場合

住宅の状況により、この線引きが難しいケースもなかにはありますので、判断が難しい場合は、加入する保険会社で確かめてみることをおススメします。

自動車保険の「等級を引き継ぐ」場合の「家族」とは?

自動車保険における「家族」の考え方で、もう一通り別で認識しておきたいものがあります。

それは「等級の引き継ぎをするとき」について。

家族限定の範囲と、等級引き継ぎの範囲が微妙に違うため、混同しないように理解しておく必要があります。

等級引き継ぎの際における家族…記名被保険者、あるいはその配偶者と同居している親族

等級が引き継げるのは、中断証明書を発行しているかたの配偶者か、その同居の家族、となっています。

その家族の規定が、「同居している親族」で、家族限定の家族のように、別居の未婚の子には等級は引き継げないため、混同してしまわないように注意が必要です。

まとめ 「補償の範囲」を理解し、限定条件の設定をする

自動車保険における「家族の範囲」は一般的な家族とはやや異なるところがあることが分かりました。

また運転者の範囲についての家族、等級の引き継ぎの家族の範囲も異なるため、しっかりと確認のうえ、適切に行うことが大事です。

しっかり理解し、適切に、上手に自動車保険に加入しましょう。

●家族限定特約まとめ

- 家族限定を使うと保険料が安くなる

- 家族の範囲は(記名被保険者・配偶者・同居の親族・別居の未婚の子)

- 補償範囲外の人には運転させてはいけない