自損事故傷害保険(自損事故傷害特約)

交通事故は、必ずしも被害者と加害者、といったかたちで、相手がいるとは限らないものです。

猫が横切って思わずハンドルを切ってしまい、ガードレールや電柱にぶつけた、だとか、停まっている車に気づくのが遅くて接触したり…など、不測の事態や、場合によっては自分に過失のある、相手のいない事故というものもあります。

相手がいない事故、いわゆる「自損事故」で運転している自分が傷害を負ったり、亡くなってしまった場合、自賠責保険からは補償がありません。

また相手がいる事故でも、自身の不注意で100%こちらに過失があるという場合は、ケガをしたり亡くなったりした場合でも、相手の対人保険や自賠責保険から補償されません。

このようなときに必要最低限度の補償が受けられるのが「自損事故傷害保険」。

ここではこの保険について少しみていきましょう。

「自損事故傷害保険」とは?

自損事故で自分がけがをした時に補償される保険

- 停車中の車に追突し、自分が怪我をした

- 不注意で電子柱にぶつかり、怪我をした

- センターラインをオーバーして対向車と正面衝突し、死亡した

交通事故の原因はいろいろありますが、

上の例にように、

- 事故の相手のいない単独事故や

- 自車側に一方的な過失のある事故

もあります。

事故に相手があり、相手にも事故の発生について過失がある場合、

怪我の補償は、自賠責保険や事故の対人賠償保険で補償されます。

では、事故の相手がいない場合や自分に一方的な過失のある場合は

怪我の補償がありません。

そんなときの強い味方がこの2つの補償です。

「自損事故傷害保険」

ここでは、「自損事故傷害保険」を紹介します。

「自損事故」すなわち単独での事故、あるいは、こちらに100%過失がある事故で、死亡したり傷害を負った場合などで、自賠責保険から支払いを受けられないときに役立つものです。

ただし契約した車の損傷の復旧についての補償はしません。

自賠責から補償が受けられるケースの場合は、補償されないということになっています。

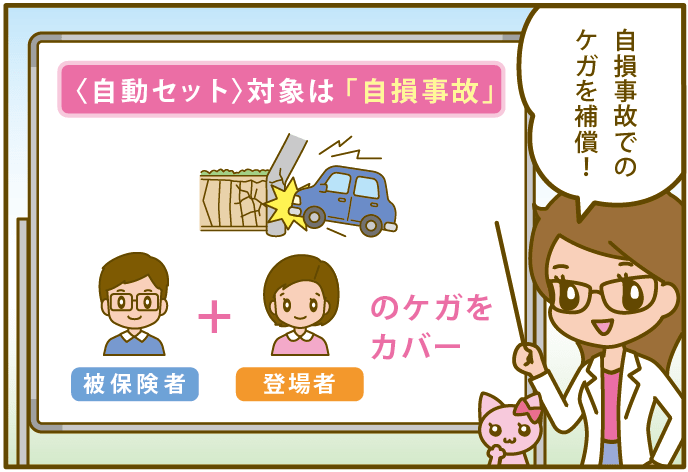

基本「自損事故傷害保険」は「人身傷害補償保険」をユーザーが選ばなかった場合は自動的にセットされるようになっています。

逆にユーザー自身が選べる「人身傷害補償保険」を付けた場合、こちらでカバーできるため、「自損事故傷害保険」はセットされません。

自損事故傷害保険は、人身傷害補償保険とセットで考える

「自損事故傷害保険」は自動セットされるものですが、「人身傷害補償保険」はユーザーが選んでつけるオプションです。

いずれも契約した車の乗車中の事故などで死亡、傷害を負ったときに保険金を支払うもの。

支払いとなるケースは異なるものではありますが、補償の内容としては、「自損事故傷害保険」よりも、「人身傷害補償保険」のほうが「より広くカバー」した内容となっています。

事故によっては、両方の保険の補償の対象となることもあるのですが、そういったケースでは、「人身傷害補償保険」から支払となります。

この場合の金額の上限は、ユーザー自身が設定した額が上限となります。

自損事故傷害保険は、対人賠償責任保険を契約し、人身傷害補償保険を契約しないときに自動的についてきます。

人身傷害補償保険を契約した場合は、自損事故は人身傷害補償保険で補償されるので、この補償は適用されません。

どんなときに役立つのか?

自損事故傷害保険(自損事故傷害特約)が適用されるのは、契約した車を運転していて、単独事故で電柱やガードレールに激突したり、転落するなどで死傷したときで、自賠責保険から補償がない場合に保険金が下ります。

あくまでも「自損事故」のケースであり、歩行中や契約した車以外の車に乗っていたときなどは対象外です。

例えば以下のようなときで、自賠責から補償が受けられないときに役立ちます。

自損事故傷害保険が適用されるとき

- 停車している車に気づかず衝突し、自分側が死傷した

- 猫が横切ったのを避けてハンドルを切って、電柱に激突、死傷した

- 自身がセンターラインを越えて正面衝突(100対0)、死傷した

この様な、相手のいない単独事故のときと、自車側に一方的な過失のある事故の場合に適用されます。

「自損事故傷害保険」で補償される金額

自損事故で死傷した場合に補償される金額の目安は以下のようになっています。

| 状況 | 補償金額 |

|---|---|

| 自損事故で死亡した場合 | 1,500万円 |

| 自損事故で後遺障害を負った |

後遺障害の程度に応じて決められた金額 50万円 ~ 1,800万円 ※介護が不要な場合の上限 350万円 |

| 医療が必要で入院した | 1日あたり 6,000円 上限 100万円まで |

| 医療が必要で通院した |

1日あたり 4,000円 上限 100万円まで ※ 医師からの治療が必要な場合の治療の日数分 |

| 自損事故で重度後遺障害に | 所定のものについて 200万円 |

【まとめ】 運転する自分を守ってくれる必要最低限度の補償

自損事故、単独事故でも、死傷するケースはないとは言えません。

そういった場合で自賠責保険から補償が受けられないと、かなり金銭的にも困ってしまいますが、「自損事故傷害保険」は「人身傷害補償保険」を選ばなかったとき自動セットされているのでひとまず安心、です。

事故の相手のいない単独事故や自車側に一方的な過失のある事故の自動車事故のときに適用となります。

ただし、「人身傷害補償保険」のほうがより広い範囲をカバーしてくれるので、こちらをユーザー自身がしっかりと理解したうえで検討も必要です。

おのおのの内容を理解し、じっくり検討したうえで、選ぶことをおススメします。