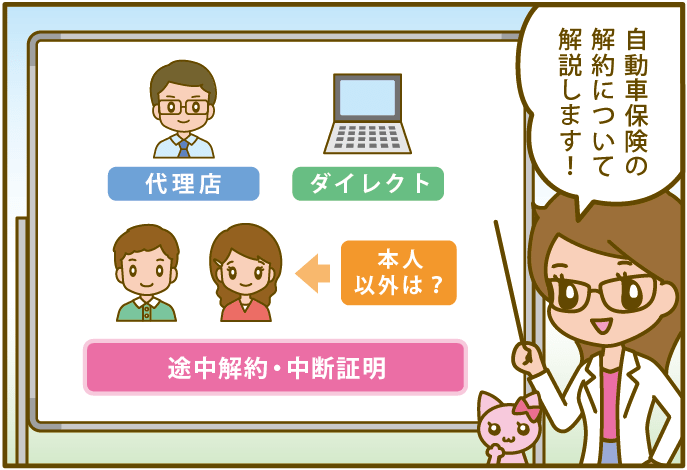

【自動車保険の解約方法】必要書類や注意点を解説

保険満期後も車に乗るなら、今の保険を更新するか、別のに乗り換えるかの二択。

保険を乗り換える場合も満期で車を手放す場合も、今の保険を自動更新にしてなければ、満期で解約されます。

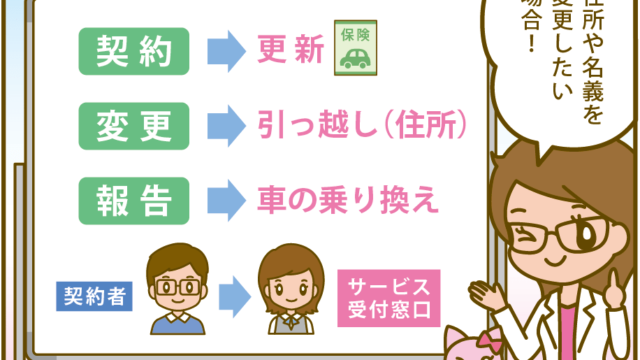

契約途中で車を手放したり免許を返納し運転をやめる場合「解約手続き」が必要に。

ここでは保険の解約手続きと注意点を解説します。

意外と簡単【解約の手続き手順】

自動車保険の解約は思いのほか簡単です。流れは以下のような感じ。

- 契約中の保険会社に電話をし「〇月〇日に解約したい」と申し出る

- 保険会社から解約申込書などの書類が送付されたら記入、必要書類とともに返送

※電話連絡は「契約者本人が」行うのが決まり。家族でも代行はできません。

理由に関わらず解約する場合は本人が手続きするのがポイントですね。

またダイレクト型自動車保険で、インターネットで契約した場合「マイページから解約できる」ところも。

- 契約保険のマイページにログイン(IDとパスワード入力)

- 解約手続きのところをクリック

- 解約時中断証明を発行する場合「発行を希望する」の部分で「はい」を選択

- 数日後解約完了のお知らせと中断証明発行依頼の場合、依頼書が届くので記入し返送

- 中断証明書が送付されるので大事に保管する

マイページからの解約の手順は保険会社によって多少違いがあるですが、おおむねこのような流れです。

解約…あなたはどのパターン?

では保険を解約する場合はどういうケースがあるか。

確認してみましょう。

保険会社を乗り換えるために解約する

現在契約中の保険会社から別のに替えたくなり、保険を解約するケースがあります。

このケースは時期が2パターンあります。

- 満期解約 … 契約中の保険の満期に別の会社に乗り換えるため解約

- 中途解約 … 契約期間途中に解約し別の会社に乗り換える

満期解約なら手続きは不要!

「満期解約」で別会社に乗り換える場合、自動更新にしてなければ元の保険会社に解約手続きは必要なし。

この場合は特に気を付けるポイントもありません。

自動更新にしてる場合は、元の会社に連絡しましょう。

中途解約は手続き必要!慎重に検討すべし

まれに契約期間中に別の会社に乗り替えたくて中途解約があります。

中途解約は本人が申し出ない限り当然契約が続くので、解約手続きを自らする必要があります。

ただ保険乗り換えでの中途解約はおすすめできません。

なぜか?

以下のような理由があるからです。

等級の引き継ぎで損をするケースあり

基本契約期間中に保険を解約、乗り換えすると満期後1つ上がるはずの「等級」があがりません。

等級が上がれば割引率が上がるので、等級がそのままだと損をに。

もしどうしても満期を待たず解約、新しい保険に乗り換えるなら「保険期間通算特則」を適用すべきです。

- 前の保険の解約日と新たな保険の開始日が一致していること

- 損保から共済、その逆などで特則が適用されない場合もある

- 保険期間通算特則そのものの対応がないところもあるので、事前に確認する必要あり

「保険期間通算特則」を適用せず契約途中に保険を乗り換えると等級が上がりません。

しかも条件を見てわかるように必ずしもどの保険も適用できるわけではないので、どうしても途中で乗換が必要なら、事前にしっかり下調べしましょう。

個人的にはいかなる理由でも期間中の乗り換えはあまりおススメしません。

補償がない空白期間ができるリスクが

熟慮せず保険を乗り換えようと期間中に解約、別会社で契約する場合、やりかたによっては補償の空白期間ができることも。

もし補償期間が途切れている間に事故を起こしたら、大変なことになります。

なので期間中に解約、別会社で契約する場合は必ず解約日と契約日を一致させましょう。

保険料を安くと思っても結果的に損をも

保険料が安い自動車保険を見つけたからと、急いで期間中に乗り換えしても結果的に損をもあります。

契約によっては戻し金がありますが、これも月割りではありません。

もし保険料を安く…ということなら、乗り換えよりまず補償範囲や特約、車両保険など細かいところを見直すのがおすすめです。

車に乗らなくなるため解約する

車に乗るのをやめるために自動車保険を解約するケースもありますね。

- 車を手放すので解約

- 海外に行くので解約

- 高齢になり免許を返納するので解約 など

車の維持費カットや廃車で乗るのをやめるという場合、海外に行く間日本で車に乗らないので解約、また高齢で運転そのものをやめるというケースもあります。

こんなケースは契約期間中の解約が一般的ですね。

車に乗らなくなる場合の解約では必要性が低くても「中断証明書」をもらっておくことをおすすめします。

「中断証明書」があれば家族の誰かが保険を契約するときこれまでの等級を使える場合があります。

解約に必要なもの一覧

- 保険証券(ダイレクト型の場合ないことも)

- 印鑑

- 解約後お金が戻ってくる場合は銀行口座

- 廃車の場合は廃車したことが分かる書類

おおむねこのくらいですね。

解約する状況によっては必要なものが異なりますが、契約会社のコールセンターで確認すればOKです。

途中解約する場合、支払った保険料はどうなるの?

「解約返戻金」を指定口座に返金してくれる

契約期間中に解約する場合、期間によってお金が戻るケースもあります。

ただし厳密な月割り計算ではなく、保険会社が設定した「短期率」に基き経過期間を加味した返金で、それほど多く返りません。

保険会社の月払いや11回払いなど分割払いの場合は、解約するまでの間の回数分払込後支払わなくてよい、というだけで返金はありません。

クレジット一括払いの場合の途中解約

クレジット一括払い後に途中で解約する場合は、解約するとクレジット会社のなかで清算され返金してくれます。

返金先はクレジットカードの引き落とし口座で名義がカード会社になる感じですね。

また保険会社からも書面やメールで返金内容の連絡があるはずです。

クレジット一括の場合は特に口座を伝える必要もないので最も手間がありません。

クレジット分割払いの場合の途中解約

保険会社が分割不可で、自身が所有するクレジットカード側で分割払いをしているケースもありますね。

こういうケースで途中解約をすると、以下のようになります。

- 途中解約時、保険会社がクレジット会社にすでに「一括請求」年払い清算済

- 解約をしても、満額までクレジットカードからの「請求は続く」

- 保険会社から、短期率などに基づいた返金が本人の銀行口座に行われる

こういう流れが一般的です。

またクレジットカードの分割払いはかなり「金利が高い」ため、途中解約するとかなり損。

個人的にはおススメしません。

保険解約時の注意点

中途乗り換えなら【保険期間通算特則】を適用し等級を維持

一般的には車を買い替える場合、保険はそのままで「車両入れ替え」を行うもの。

でも先に触れたようにこのタイミングで自動車保険を複数比較し、どうしても現状のを途中解約したい場合があるです。

ただ中途乗換で別の保険を契約する場合、以下のルールがあります。

- 途中解約日の翌日より7日以内に新たな契約の開始日を設定

- 被保険者が同一人物、あるいは同居の親族

ルール上は契約の空白期間が「7日以内」はOKになってますが、この間も車に乗るなら空白をなくすこと!

また「保険期間通算特則」を適用し等級で損をしないためには「解約日」「始期日」を同一に。

そして元の保険と新たな保険が「保険期間通算特則」適用可能か先に確認しましょう。

不要かも?という場合でも中断証明はもらっておく

今後車には乗らない、と思い保険を解約する場合でも、何時か家族の誰かが自動車保険を契約する可能性はゼロではありませんね。

現在別居でも、後に同居となり、家族が運転する可能性が1%でもあるなら、解約時「中断証明」の発行をおススメします。

「中断証明」があれば、10年以内に同居家族が再度自動車保険を契約する場合、これまで積み上げていた「等級を引き継いで契約」できます。

【まとめ】何はともあれ中断証明を貰うべし!

自動車保険の途中解約もまれに、発生があるです。

ただそのメリットやデメリット、注意点を把握し、慎重に考えるべき。そして自身が高齢になるなどもう運転をやめる場合の解約時は、ご家族に保険が必要になるケースがありえるので、「中断証明」を発行しておくべきです。

「等級」は無事故でも毎年1つずつしか上がりません。

いつか家族が保険が必要になる可能性が1%でもあるなら、積み上げた等級が引き継げるようにしっかり手を打っておきましょう。