※イラストを「まるよさん」に書いていただきました!

まるよさんへのインタビュー記事もありますので、興味のある人は是非!

コラム・インタビュー バイク好きの【バイク事故体験談】記事はこちら⇒

※インタビュー記事を続々更新予定!

第一弾は「バイク事故は一発致命傷!-【ぼっちバイカーさん】インタビュー」

おすすめのバイク保険と選び方

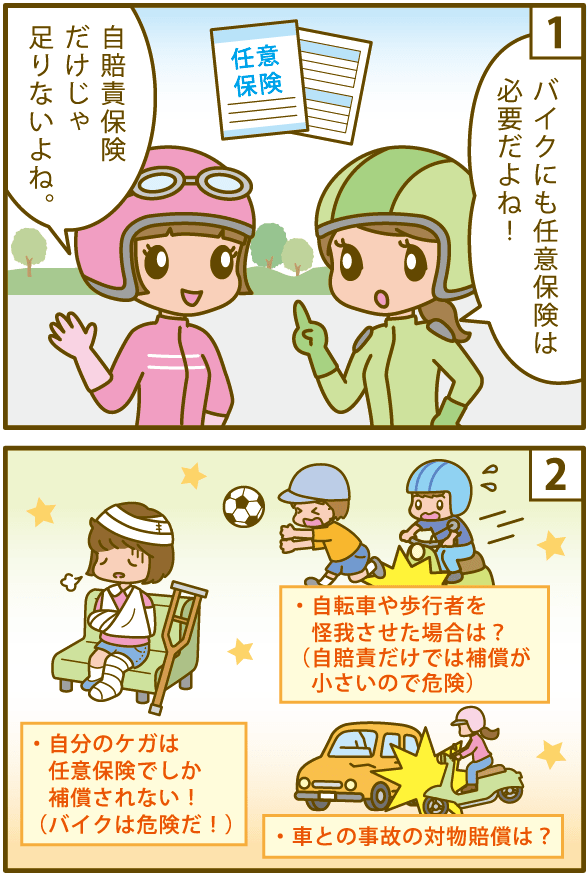

▼「2バイク保険の必要性をマンガで解説」▼

「バイクにも任意保険が必要です!」

「えっ、バイク用の保険なんてあるの?」

「僕は事故を起こすような運転はしないから保険はいらないよ…」

という方もいそうです。

でも、バイクは事故に遭った時、怪我をしたり、死亡したりする確率は自動車よりはるかに高くなっています。

ページ情報 バイクの保険の必要性~保険料・補償内容を紹介します。

排気量がポイント 【排気量別】バイク保険の保険料とベストチョイス!

「バイク保険どこの保険会社が良いの?」とよく聞かれます。

そんな時「どの保険会社が良いかわからなければ、複数社の見積もりを比較するといいですよ」と答えます。

1社だけ見ても、補償内容と保険料の特徴が分かりませんが、比較すると安い保険会社が一目でわかり、保険選びも迷いません。

※複数社の保険見積もりはこちらから→ バイクの見積もり比較する

※バイク保険への加入もこちらから出来ます。

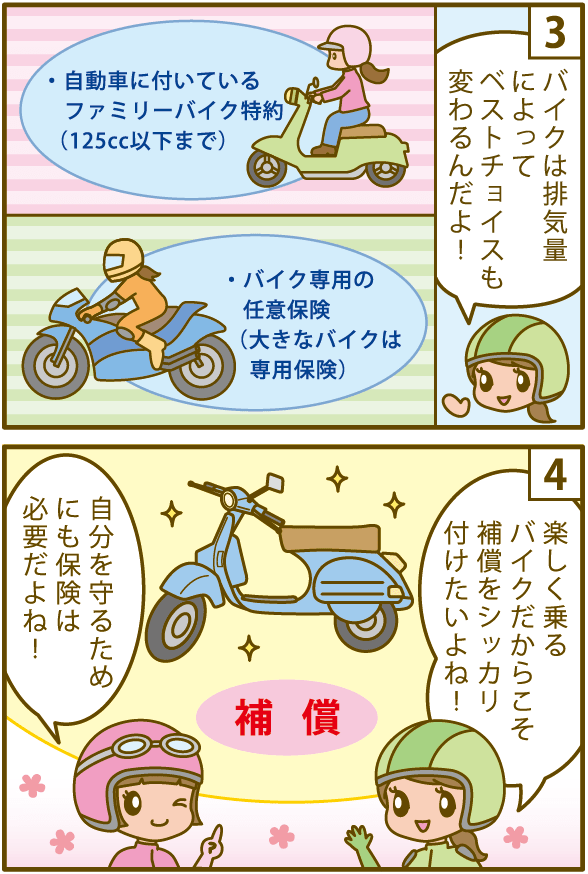

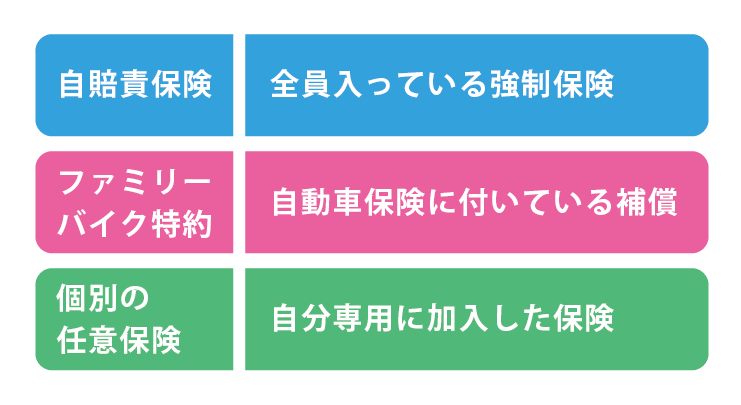

バイクの保険には種類がある!

バイクに乗るならば保険加入は必須です!

先ずは「バイク保険には3つのタイプがある」という事を理解しましょう。

バイク保険の補償範囲の比較

3つのバイクの保険の補償範囲をまとめました。

|

自賠責保険 |

ファミリーバイク特約 |

バイク保険 |

|

|---|---|---|---|

| 対人賠償 |

○ |

○ |

○ |

| 対物賠償 |

✖ |

○ |

○ |

| 自身への補償 |

✖ |

✖ |

○ |

| 排気量の条件 |

なし |

125cc以下まで |

なし |

★3タイプの【バイク保険】

- 自賠責保険(バイク)~強制加入・相手の怪我のみ補償

- ファミリーバイク特約~車の任意保険に附帯

- バイク保険(任意保険)~バイク専用の任意保険

自賠責保険

自賠責の加入は義務!

道路を走るバイクは必ず「自賠責保険」に加入していないと公道を走れません。

これを破ると法律で罰せられます。

(自賠責法2条、5条)

- 1年以下の懲役 または 50万円以下の罰金

- 違反点数6点 すなわち 免許停止処分

自賠責保険が強制保険と言われるゆえんです。

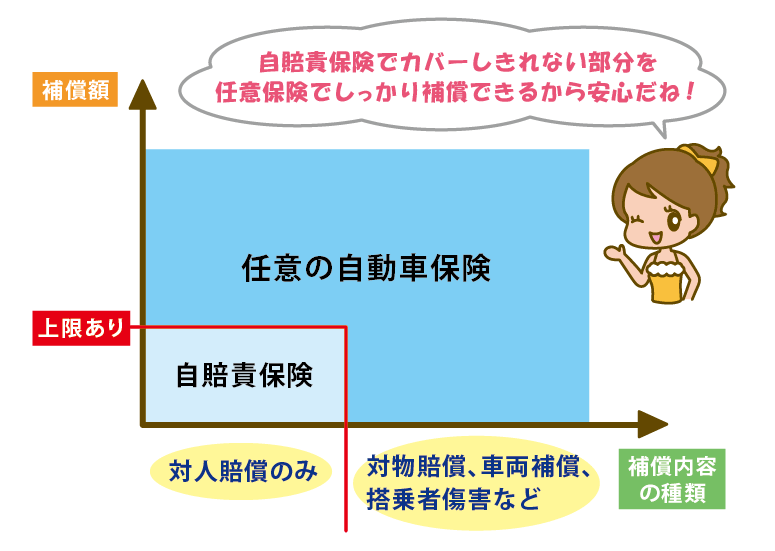

補償範囲・補償内容

自賠責保険の補償範囲は「事故相手のケガ」のみで、相手の物や自分のケガは補償されません。

●対人賠償

- 死亡の場合 3000万円まで

- 傷害の場合 120万円まで

- 後遺障害 75万円~4000万円まで (認定される等級により異なります)

※「対人」とは、相手方のケガの補償です。

●対物賠償

- ありません

●自身への補償

- ありません

「自賠責保険」や「その他賠償保険」に加入していない「自転車・歩行者」相手と事故にあった場合、あなたの治療費や賠償に保険は利用されません。

自賠責保険に加入義務のある「車やバイク」相手だった場合は、あなたのケガは「相手の自賠責保険」で賠償されます。

補償額には「傷害120万円・死亡3,000万円」の上限があり、「被害者」を最低限助けるための保険であり、ケガの状況によっては補償金額が足りなくなる時があります。

- バイクの自賠責保険について>>

※自賠責の保険料や補償内容について解説しています。

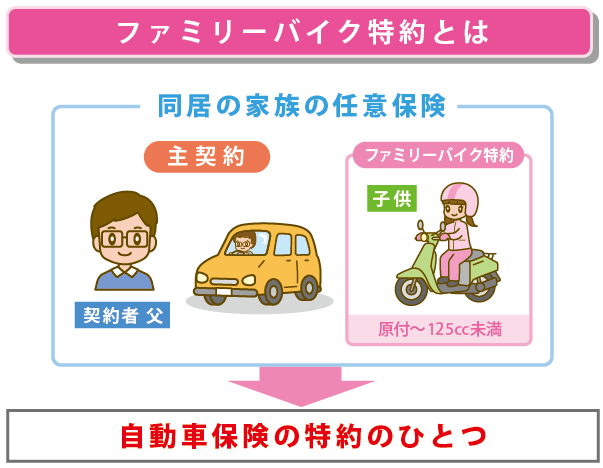

ファミリーバイク特約

加入方法

本人または家族が【自動車の任意保険】に加入していることが条件です。

任意保険の「特約(ファミリーバイク特約)」として125cc以下のバイクまで補償をうけられます。

加入は、契約している自動車保険に問い合わせする必要があります。

補償範囲

ファミリーバイク特約は、対象のバイクを登録を申し込む必要があります。

契約には「排気量」による制限があります。

●対人賠償・対物賠償自動車任意保険の契約額まで補償されます。

●自身への補償

保険会社によっては、人身傷害特約を付けることができます。

●他車運転危険担保特約

人から借りたバイクを運転し事故にあったときは補償されません。

バイク保険(任意保険)

任意保険は、自賠責で補償できない部分を補う保険です。

自賠責保険で足りなかった金額をカバーするだけではなく、「対物補償」から「自身の怪我・バイクの修理代」まで補償出来ます。

任意保険の補償内容は、自動車同様に補償の範囲を細かく決めることが出来ます。

【排気量別】バイク保険の保険料とベストチョイス!

補償範囲

●対人賠償無制限に設定がおすすめ

●対物賠償

無制限に設定がおすすめ

●自身への補償

- 自損事故保険

- 無保険車傷害保険

- 搭乗者傷害保険など

- 車両保険

自動車保険と同様の補償が用意されています。

ひき逃げ事故や実保険者との事故でも補償が受けることが出来ます。

保険料金

バイクは車よりも事故にあう確率が高いため、保険料が高額になります。

特に若い人や初めてバイク保険に加入する人は割高に設定されています。

しかし、保険未加入で事故の加害者になると取り返しのつかないことになります。

→ 怖!任意保険に未加入で事故の加害者になったら?

任意保険の必要性~自賠責との違い

自動車を所有するなら、その時点で任意加入の自動車保険も検討するのが一般的ですよね。

でも、バイクの場合はどうでしょうか。

バイクといってもさまざまな種類、大きさがありますので、どんなバイクに乗るかで、保険に対する考え方や感覚が個々に違っていることもあるです。

でも、大きさや種類にかかわらず、バイクこそ、事故を起こしたら大変な状況に陥りやすいものです。

もちろん「自賠責保険」には入っているでしょうけど、それだけでは到底賄えないような事故のほうが

ここではバイクに乗るとき、「自賠責保険」だけではダメな理由、「任意保険」がなぜ必要なのか、考えてみました。

バイクに乗っていて「自賠責保険があるから大丈夫」という何の根拠もない自信をもって、平気な人も中にはいます。

しかし以下のようなケースでは、到底自賠責だけでは賄いきれません。

- 運転を誤りガードレール、店舗、家など他者の物に損害を与えてしまった場合

- 事故での過失から、自賠責保険で補償できる範囲以上の賠償金額となった

- 事故を起こして自分のバイクが大破、大掛かりな修理が必要になった

- 事故で転倒し、自分自身が大けがを負ってしまい、入院、手術費用が高額になった

バイクの種類や大きさなどにかかわらず、こういったケースの場合、「自賠責保険」だけではカバーできません。

「自賠責保険」とは、あくまでも事故を起こした際に「相手のケガに対して必要最低限度の補償をするもの」でしかありません。

- 死亡 … 最高で 3,000万円

- 後遺障害 … 最高で 3,000万円 ※神経などに著しい障害が残り常時要介護の場合 最高4,000万円

- 傷害 … 最高で 120万円

自分自身がもし死亡、後遺障害、傷害となったとしても、自分の自賠責からこういった補償はうけられません。

さらにあくまでも体に関してのことだけであり、相手の車やバイク、第三者の物損などについては、「自腹で賠償」になるのです。

仮に自身が相当なお金もちだったとしても、それらを100%賠償するのはさすがに厳しいのではないでしょうか。

実際の事故では、どのくらい賠償しなければならない?

『ケース1』 原付 対 原付

自身のバイク :50cc以下の原付バイク

よくある賠償内容 :相手のケガ・バイクの補償

体が投げ出され打撲で救急車で搬送されたものの、信号無視してきた加害者が連絡に応じなくなり、こちらも自賠責のみだったので、壊れた原付の修理費用も、治療費も数十万円単位ですべて自腹で払うことになった。相手がきちんと任意保険に入っていなければ、逃げることもなかったはず…

『ケース2』 バイク 対 歩行者 追突

悪天候の日、250㏄のバイクで走行中、飛び出してきた動物を避けたところ側道を歩いていた男性に追突。

悪天候の日、250㏄のバイクで走行中、飛び出してきた動物を避けたところ側道を歩いていた男性に追突。

男性は後遺障害を負い、数千万円単位の賠償金が必要に。

自賠責のみしか入っていなかったため、一部は賄えたものの、どう頑張っても払いきれないほどの賠償金を生涯かけて払うことになった。

『ケース3』 大型バイクで単独事故 信号機を破損

大型バイクで右折してくる車と接触しそうになったので慌ててしまい、避けられたものの、歩行者などもいたため、信号機に激突してしまった。

大型バイクで右折してくる車と接触しそうになったので慌ててしまい、避けられたものの、歩行者などもいたため、信号機に激突してしまった。

バイクはかなり高額なものだったが全損状態になり、自分もケガをし、信号機を大きく破損。

買ったばかりのバイクで任意保険に入る前に乗ってしまったため、数百万の信号機の補修費用と自分のケガの治療費、バイクのローンがのしかかることになってしまった。

『ケース4』 バイク 対 車

旦那さんがバイクで車と事故を起こし、死亡。

旦那さんがバイクで車と事故を起こし、死亡。

過失もあったことから、相手方への億単位の賠償が必要になり、家族が路頭に迷うことに。

大黒柱である旦那さんがきちんと任意保険に入っていれば、相手方への補償もしっかり、また亡くなったことに対しても補償が受けられた。

自身のケガ、バイク、物損にも備えなければ人生を棒に振る

「自賠責保険」に入っているから、何とかなる、というのは大きな間違いです。

これは本当に「必要最小限度、相手の体に対しての補償をする」というものであり、実際に事故に遭ったら、到底そんなものでは済まされません。

また相手があっての事故で、車やバイクで相手の保険で自身のケガに関して補償があればまだましですが、相手も無保険であったり、過失割合によってはしっかりと賄えるとも限りません。

また高額なバイクに乗る場合、ローンを組んで支払っている最中に事故、ということもあり得ます。

任意保険で車両保険を付けていれば、こういった場合もカバーできる可能性がありますが、任意保険未加入ではさらに大きな借金を背負いこむだけになることも。

原付から限定解除など大型バイクまで、どんなバイクでも、事故を起こせば命に係わるリスクが高いものです。

バイクを買う段階で、任意保険についてもチェックし、予算のなかに組み込んでから検討するようにしましょう。

バイク保険の取り扱いのある保険会社一覧

バイク保険へ加入出来る保険会社をまとめました。

任意保険には大きくわけで「代理店型」「ダイレクト(通販)型」があります。

これらのカテゴリー別で、バイク保険の取り扱いのある保険会社をご紹介していきます。

【代理店型】

| 東京海上日動 | 自動車保険同様「TAP」という保険がバイク保険として加入できます。 「相手への賠償に関する補償」「自分への補償」「車両(バイク)への補償」という基本補償が3つあります。 そのほかにも事故の際よりしっかりとサポートができるよう、「入院時選べるアシスト特約」「弁護士費用特約」なども充実しています。 |

| 損保ジャパン | これまでの確かな実績に基づいた「バイク専用保険」を用意しています。 対人賠償保険、対物賠償保険、搭乗者傷害保険、人身傷害保険など、車同様の基本補償とともに、バイクのトラブルの際にはロードアシスタンスが役立ちます。 もちろんユーザーのバイクの価値に応じて車両保険もつけることもできます。 |

| 共栄火災 | 相手へのケガ、車両やモノの破損に対しては「対人賠償保険」「対物賠償保険」自身の登場中のケガは「人身傷害補償」バイクへの補償は「車両保険」これらのの柱となる補償とともに特約も充実。「弁護士費用特約」「無保険車傷害補償特約」などなど、自動車保険と同等の手厚い特約から必要に応じ選べます。 |

| 三井住友海上 | 自動車保険の一般用で、バイクも契約が可能となり、自動車保険同様の手厚い補償が受けられます。補償内容も自身にぴったりな内容にカスタマイズが可能で、自動車保険同様の事故対応、ロードサービスも魅力のひとつ。 |

| あいおいニッセイ同和損保 | イクに関するリスクをしっかりと補償したバイクのための保険「セーフティツーリング」。 バイクのトラブル時に役立つ「ロードアシスタンスサービス」バイクを搬送した後のサポート「事故故障不随費用特約」など細やかなサポートや特約も。 老舗損害保険会社ならではの、事故解決実績はなんと「147万件」と安心感も高いです。 |

【ダイレクト型】

| アクサダイレクト | バイクの事故だけでなく、トラブルにもしっかり対応できるAXAプレミアムロードサービスがすべての契約に無料でついてくる! 事故対応の実績は驚きの10万件突破で、専任の担当者や面談も含めて対応の「チームアクサ」が対応で安心です。 グッドバリューがグッドプライス!のキャッチでおなじみ、ユーザーの95%以上が納得の保険料。 |

| 三井ダイレクト | インターネットでの契約なら「ネット割」で最大「3500円割引」とリーズナブルな保険料が魅力。これまでの事故対応の顧客満足度は「92.3%(平成29年現在)」と9割以上のユーザーが満足、と答えています。

保険の手続きもインターネットでじっくり補償を確認しながら、24時間365日カンタンに進められます。 |

| チューリッヒ | 自動車保険での長い経験から必要な補償をリーズナブルな価格で提供する、バイク保険。基本の補償をベースに、自身で自由にカスタマイズできるのも魅力。

ロードサービスももちろん充実、ネット契約なら最大3000円引きなどリーズナブルな保険料、安心の事故対応とともに、多くのユーザーが満足と答えています。 |

| AIG損保 | 旧富士火災との合併後、これまで代理店対応だったバイクの保険が、インターネットからでも契約できるように! ネット契約ならこれまでの代理店型保険と同等の補償内容で、よりリーズナブルな保険料で加入が可能になりました。 人身傷害保険が1000万円から入れるなど、ユーザーの負担感に配慮しつつ、心配なかたは代理店での対応も可能。 |

バイク乗りに【おすすめの保険】

125㏄以下のバイクは「自動車保険」の特約でカバー!

原付バイクなど125㏄未満のバイクに限り、車の任意保険に「特約(オプション)」で付けられる「ファミリーバイク特約」が使えます。

バイク保険を別途用意しなくて済むうえ、保険料も年間1500円程で加入できるので活用するべきです。

また、自動車保険の「ファミリーバイク特約」は、ほとんどの保険会社が取り扱っており、家族の誰かが入っていればその保険を使うことができます。

バイク専用の任意保険に加入が必要な人

家族に自動車保険に加入している人がいない場合や、125cc以上のバイクを所有するなら、バイク保険に加入する必要があります。

自動車保険につけられる「ファミリーバイク特約」は125cc未満までしか使えません。

保険料は、バイク専門の保険でも原付バイクなら年間保険料1万円以下で加入できます。

しかし、中型・大型バイクともなると2万~4万円程する場合もあり、車両保険を付けるとさらに跳ね上がることになります。

そのため、バイク保険の加入を躊躇してしまう人がいますが、万が一事故に遭ってしまったらそれ以上の損失が出るので加入は必須です。

バイクに乗るのならば自賠責保険だけではなく、

任意保険にも加入しましょう。

- 自賠責+ファミリーバイク特約(車の任意保険)

- 自賠責+バイク保険(任意保険)

バイクの排気量、用途などによって

ファミリーバイク特約にするか、バイク保険を選ぶことになります。

バイクだからと任意保険には加入していない人が多く見られますが、

バイクを運転するなら必ず入ってくださいね!

保険選びに迷ってしまう人におすすめ!

バイク保険を選ぶは、複数の保険会社を見比べると違いがよく分かります。

条件を提示すると「おすすめの保険」を案内してもらえます。

先ずは保険会社からの提案を見比べてみたらいかがでしょうか?

●提案から分かること

- 1. 正式な保険料

- 2. おすすめの契約内容

- 3. 他社との比較(最安値も分かります)

- 4. 複数のおすすめから好みの保険を選択

※そのまま契約も出来ます

※同時に複数社からの見積もりを見比べることができ、保険選びの参考になります。

※無料5分で結果がみれる!

各社の見積もりを比較できます!

※どこの保険に加入していいのか分からない場合

おすすめの提案をもらうことも出来ます。

●ページのTOPへ戻るにはこちら