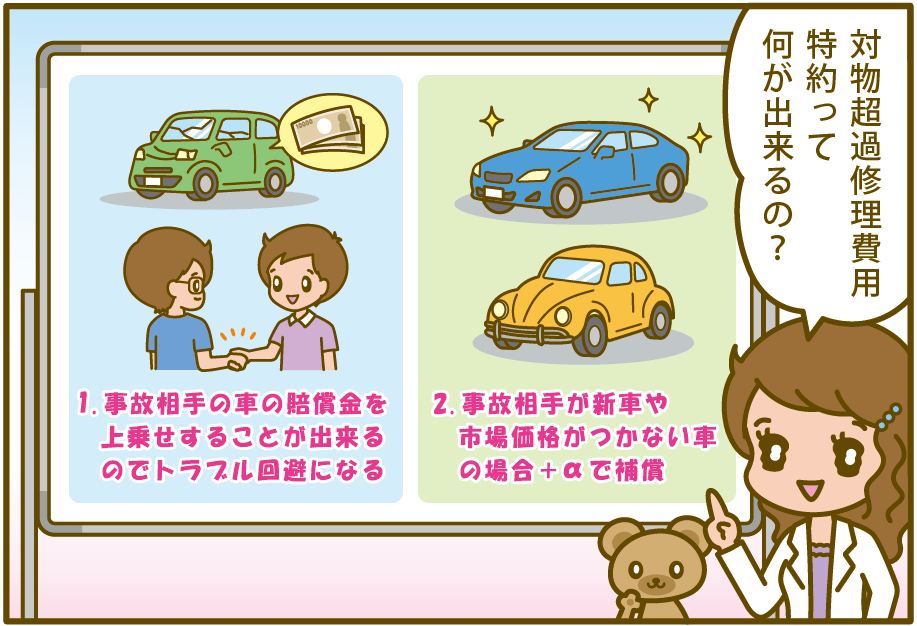

対物超過修理費用特約ってどんな時に助かるの?

「対物超過修理費用補償特約」とは?

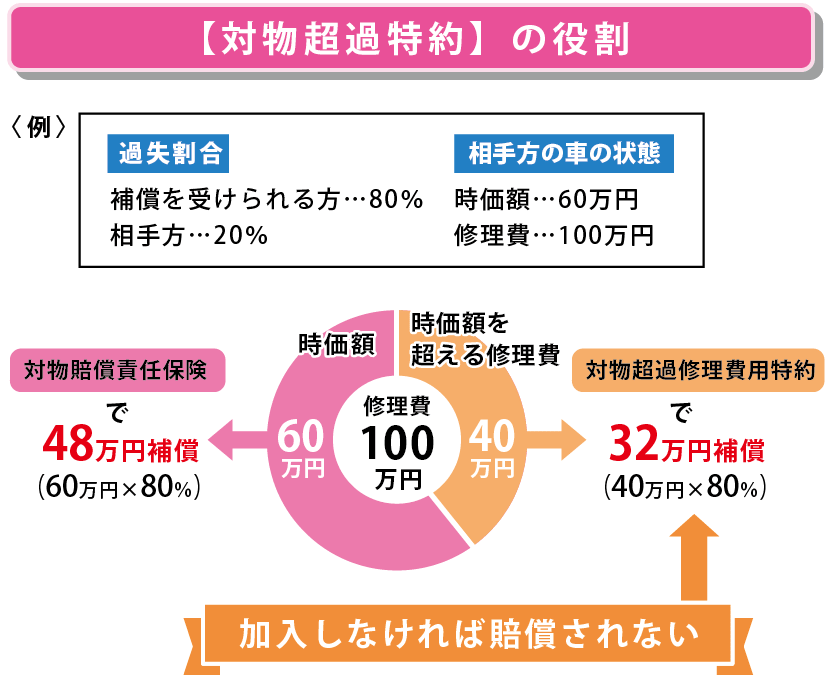

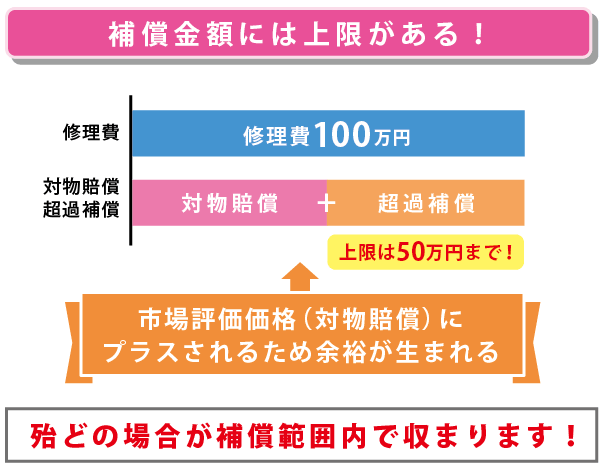

「対物超過修理費用補償特約」とは、事故の際、相手側の車の修復費用が「時価」を超えたとき、超過分の修理費用を設定した「限度額まで補償」するという特約です。

よく分からないかも…

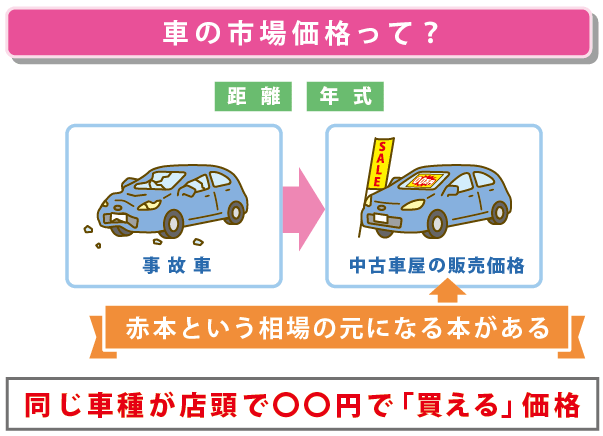

市場価格を理解せよ!

市場価格とは、その車が「市場」でいくらで売られているか?の金額の事を指します。

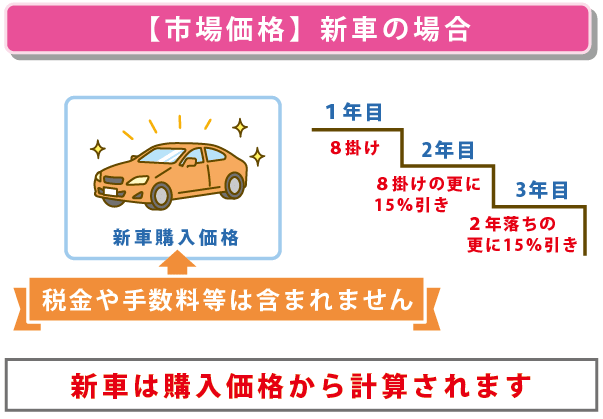

新車の場合は?

新車の場合は、[購入価格]からの計算をする場合があります。この際、「車体本体」と「オプション」の金額が対象であり、購入に必要な背数量や税金は加味されません。

【対物超過修理費用補償特約】の必要性

対物賠償保険は「市場価格」の金額までしか下りないんだ

自動車保険の補償には「対物賠償保険」があり、補償金額も「無制限」にしていたら、相手の車の賠償金を補えるのではとおもいます。

しかし、対物賠償保険は「賠償の額は時価額」とされています。

そのため「対物賠償保険」に加入し、設定金額が「無制限」で契約したとしても、時価を超過した額は補償されないのです。

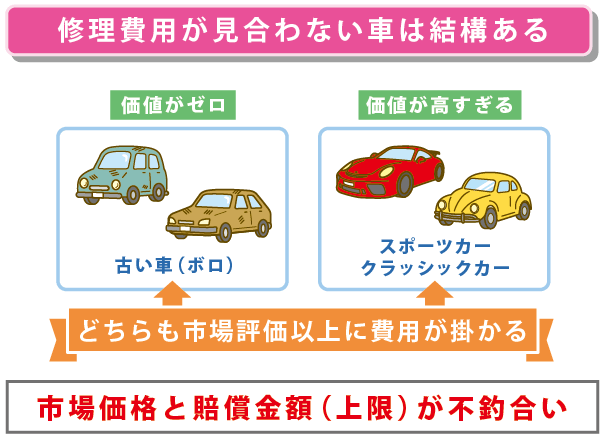

どんなシーンで役立つのか?

- 例:旧社・クラッシックカーとの事故

- 例:廃車にしたくない、思いれのある車との事故

check ※市場価格と修理費用が見合わない車との事故の場合が挙げられ、このような車と事故を起こすと、高確率でトラブルになります。

また、一般的な年数の経過した車と事故にあっても当てはまります。

新車で200万円で購入した車も、10年も経過するとほとんど市場価値はなくなってしまいます。

そのため、10年落ちの車と事故を起こした時に、「評価額が10万円ですから、廃車にしても賠償金額は10万円までしか払えません。」

と言ったら、相手は怒りますよね?

このような時に「対物超過修理費用補償特約」が有効です。

10万円の車に、60万円修理費用が掛かったとしても、限度額の範囲まで保険会社が賠償してくれます。

このように事故が起こって物損が起きたとき、必ずしも「対物賠償保険」だけでカバーができないケースがああります。

※注意

「対物超過修理費用補償特約」は相手の車への賠償にしか使えません。

あくまでも、事故後の交渉で揉めることが無くなるという防御的な特約です。

加入していないと?

過不足分を実費で払わなければならない可能性も…

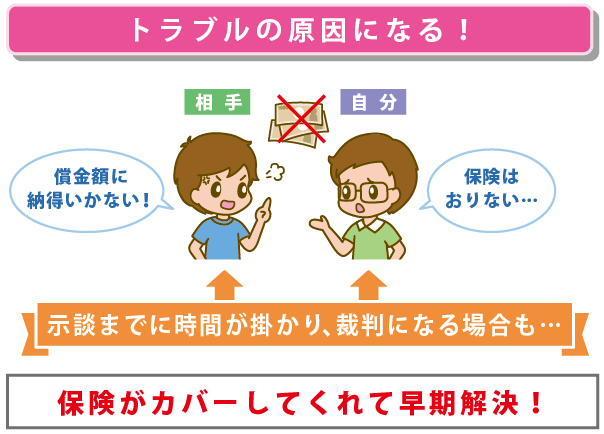

物超過修理費用補償特約で防げることは、スピーディーな事故解決です。

相手側が賠償内容に納得しなければ示談は成立しません。

そのため、解決までに1年以上の月日が必要であったり、弁護士が入り裁判になるという事もありえます。

そうならないためには「適切な賠償金額」を支払う事です。

対物超過特約のメリット

もし揉めると、裁判になったり解決まで1年以上ようもあるんだよ

対物超過修理費用特約は、意外に利用シーンが多いことも分かってきました。

この特約がある「メリット」は、「事故後の交渉をスムーズにすること」ですね。

時価額がどうであれ、実際に修理するのには見積もりの価格がかかるわけで、そこをカバーしてほしい、というのは、ワガママでもなく、当たり前の感覚と言えます。

自動車保険では、「対物賠償保険」では民法上賠償責任は「時価額まで」とされており、この特約がなければ交渉が難航しがちになります。

また交渉が難航すれば、精神的ストレスだって増大になります。

交渉でもめるのは面倒、煩わしいことをなくしてとにかく早く解決できるメリットがあります。

補償金額と保険料への影響は?

気になるならば無制限に設定できる保険会社もあるからね!

補償上限は+50万円

「対物超過修理費用補償特約」は、ほとんどの自動車保険会社が用意しています。

補償金額の上限も、ほとんどの保険会社が一律「50万円」となっています。

中は、チューリッヒ自動車など、限度額「50万円」か「無制限」かで設定できる保険会社もあります。

保険料への影響は500円

またこの特約を付け多としても、保険料への影響は数百円です。

一般的な「50万円限度」のタイプであれば、年間数500円程度のアップで付けられるので、それほど負担感もありません。

検討している保険の「対物超過修理費用補償特約」がいくらの設定なのか、保険料がいかほど高くなるのか?ここもしっかりと事前に確認するようにしましょう。

対物超過特約

| 保険会社 | 有/無 | 価格 |

|---|---|---|

| ソニー損保 | 有 | 50万 |

| SBI損保 | 有 | 50万 |

| イーデザイン損保 | 有 | 50万 |

| AIG損保 | 有 | 50万 |

| アクサダイレクト | 有 | 50万 |

| チューリッヒ | 有 | 50万または無制限 |

| 三井住友海上 | 有 | 50万 |

| あいおいニッセイ同和損保 | 有 | 50万 |

| そんぽ24 | 有 | 50万 |

| アメリカンホームダイレクト | – | – |

| 東京海上日動火災 | 有 | 50万 |

| 共栄火災 | 有 | 50万 |

| 三井ダイレクト | 有 | 50万 |

| セコム損保 | 有 | 50万 |

| SOMPOダイレクト「おとなの自動車保険」 | 有 | 50万 |

| 損保ジャパン | 有 | 50万 |

| 自動車共済 | 有 | 50万 |

【まとめ】加入は必須!トラブルフリーになれる特約!

交通事故のトラブルは殆どが「賠償金」関係でおこります。

実際に納得がいかない賠償金しかがおりないケースは珍しくなく、そう言った場合は解決までに時間が掛かってしまいます。

そのため「対物超過修理費用補償特約」に加入していることで、トラブルになるケースがグンと下がり、問題解決までの時間も早くすみます。

保険料も年間数500円程度で済むため、付帯させておくのが賢明ではないでしょうか。

基本補償をシッカリと契約している前提ですが、自分が安心して車に乗るためには必要な特約と言っても良いでしょう!

●【対物超過修理費用特約】がどのようなシーンで役立ったのかリアルな話。

体験談・インタビュー 名車相手と事故るとトラブルに…~まるよさんインタビュー記事

|

|

●保険チェックのゴールは保険選び! 自動車保険の「保険会社」「補償内容」「車両保険の有無」 【最終的に契約する保険会社】を選ぶためのお手伝いをします。 こちらでは自動車保険の選び方を6ステップに分けて紹介していますので是非あなたに合った保険を見つけてくださいね! |