免許取り立て(初心者)向け!

免許取り立てである初心者の多くは、年齢も若く保険料も高額になります。

また、はじめての自動車保険という事もあり、先ずは基本補償から知る必要があります。必要な補償に加入していないなど、絶対にやってはいけない事もあるため、初心者向けの自動車保険について順を追ってみてみましょう。

※このページでは初心者の「保険料相場」や「基本補償」を説明し、どんな保険に加入したら良いのか?

また受けられる割引について解説します。

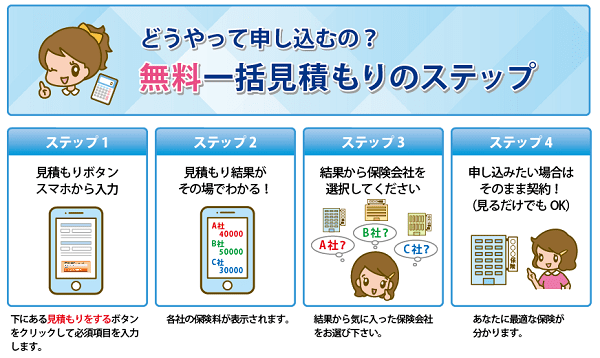

保険料について 【初心者の保険料相場】について今すぐ確認する!

おすすめ 初心者におすすめの保険(´・ω・`)check

知らないと損する初めての自動車保険

まず車を運転するうえで一番重要なのは、自動車の任意保険に加入とす。

当たり前かと思いますが、時々未加入の車がいる事も公道を走るうえで理解しておきましょう。

10代・20代の若いときは保険料が割高で、年間の保険料が20〜30万円にもなることもあります。

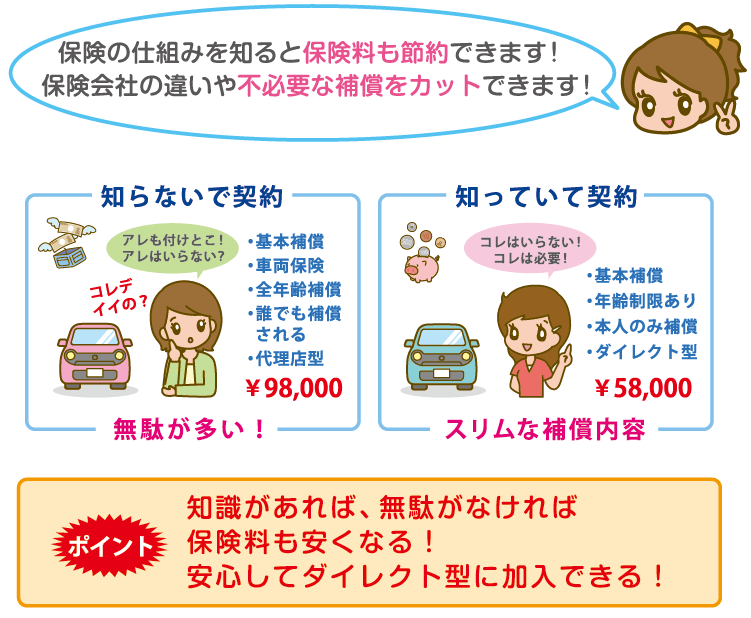

保険料を抑える方法を知らずに自動車保険に加入してしまうと、不必要な補償に加入したり、必要な補償に入っていなかったりが有ります。

その場合、保険料が高いだけではなく、事故の際に保険本来の役割が果たせなくなってしまいます。

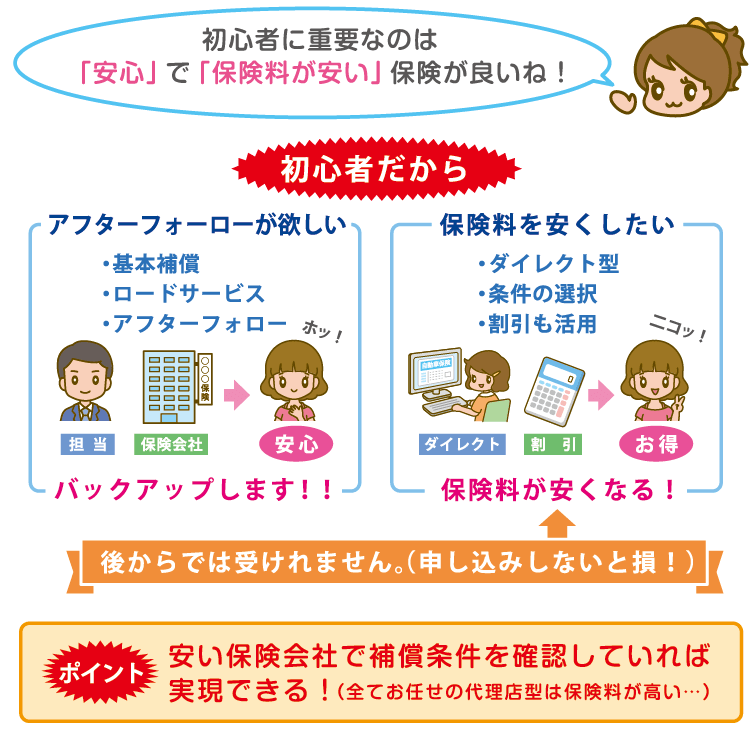

初心者でも安心して車に乗れ、なおかつ安い保険に加入するためは、必要最低限の知識を身につけることが必要です。

このサイトではシンプルに分かりやすく、「初心者向けの自動車保険」について紹介します。

※もし、保険の事は難しくて分からないよ…という人は、代理店型の自動車保険に加入してみてください。担当者が相談に乗りながら加入出来ます。

どうしても保険料を抑えたい場合は、ダイレクト型の保険に申し込むと保険料が下がります。

どちらの保険も一括見積もりから比較できます。最安値の保険会社も分かりますので確認してみてください。※ページの一番下へ飛びます

※保険会社の中には初心者向けの自動車保険を販売している会社もあります。

初心者(免許取り立て)の任意保険料の平均相場を調べました

※車の所有者の情報として下記の条件で算出しています。

- 被保険者の年齢:18歳

- 使用限定:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | あり/なし |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 6等級S(新規加入) |

| 20歳以下 | 保険会社 | 年間保険料 | エコノミー 車両保険+A |

車両保険なし |

|---|---|---|---|---|

| ホンダ・N-BOX | ソニー損保 | 加入不可 | 加入不可 | 146,820円 |

| アクサダイレクト | 391,200円 | 277,950円 | 191,600円 | |

| 三井ダイレクト | 343,810円 | 236,960円 | 159,080円 | |

| 損保ジャパン | 429,970円 | 358,810円 | 199,580円 | |

| ホンダ・フィット | ソニー損保 | 加入不可 | 加入不可 | 202,410円 |

| アクサダイレクト | 466,830円 | 350,420円 | 234,720円 | |

| 三井ダイレクト | 347,230円 | 251,990円 | 174,010円 | |

| 損保ジャパン | 517,900円 | 417,850円 | 261,280円 | |

| トヨタ・プリウス | ソニー損保 | 加入不可 | 加入不可 | 187,230円 |

| アクサダイレクト | 640,460円 | 449,950円 | 265,250円 | |

| 三井ダイレクト | 457,230円 | 300,460円 | 176,060円 | |

| 損保ジャパン | 631,240円 | 479,450円 | 246,270円 | |

| トヨタ・VOXY | ソニー損保 | 加入不可 | 加入不可 | 187,230円 |

| アクサダイレクト | 540,530円 | 385,580円 | 234,490円 | |

| 三井ダイレクト | 382,890円 | 252,580円 | 149,760円 | |

| 損保ジャパン | 542,520円 | 417,040円 | 223,610円 | |

| スバル・レヴォーグ | ソニー損保 | 加入不可 | 加入不可 | 187,230円 |

| アクサダイレクト | 630,700円 | 428,690円 | 234,490円 | |

| 三井ダイレクト | 458,780円 | 323,760円 | 166,900円 | |

| 損保ジャパン | 721,710円 | 532,940円 | 246,270円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

※「10代・20代の各年代ごとの保険料相場を紹介。

自動車保険の基礎を知るべし!

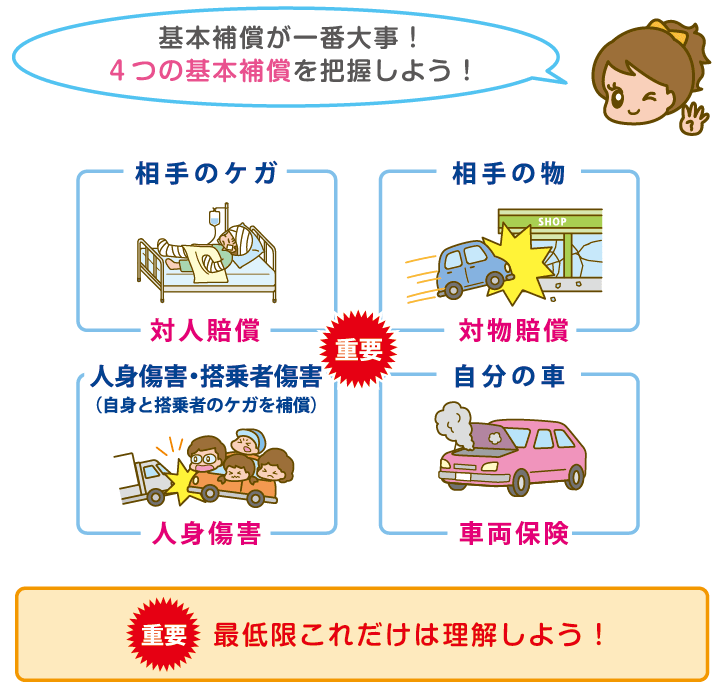

絶対必要な基本補償を理解

- 対人賠償、対物賠償ともに補償金額は無制限

- 人身傷害補償保険と搭乗者傷害保険の加入で自分の車のp搭乗者の補償も充実させる

対人対物補償で事故に遭った場合の相手へのケガや車の補償を担保します。

保険の加入時に対人・対物賠償へは補償上限の金額が指定できますが、どんなことが起こるか予測は尽きませんので絶対に無制限にしましょう。

また、自分の車に本人を含め友人などの、搭乗者へ対してのケガや死亡保障を充実させることで、殆どの事故での賠償・補償は賄うことができます。

この人身傷害・搭乗者障害は、たん時事故においても補償されるので、運転に慣れていない初心者の人にはぜひとも加入しておきたい保険です。

保険料を押さえる3つの方法

●初心者の保険料を抑えるには3つの方法

-

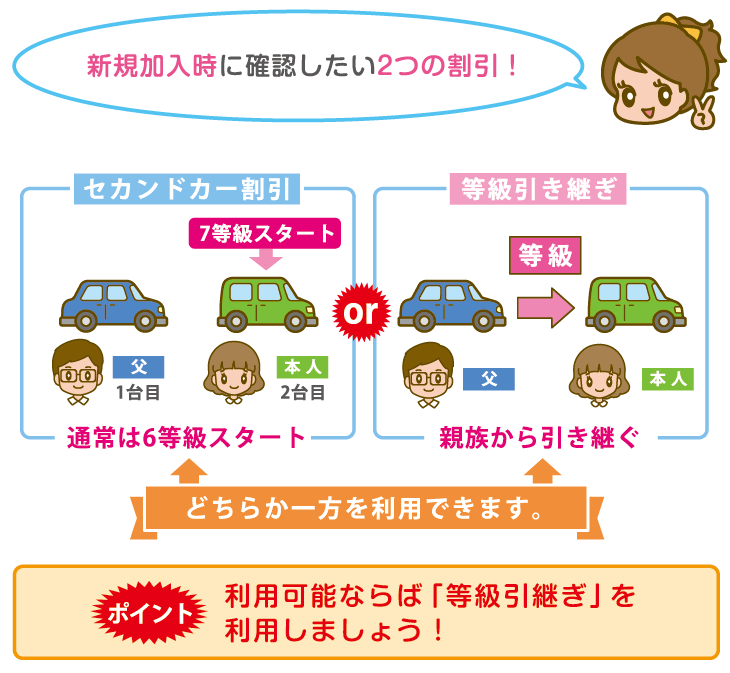

- 新規加入時は「等級引継ぎ」又は「セカンドカー割引」

※自分の車を買った場合と親と車を共用する場合でも対応が変わります

免許を取り立ての皆さんは、自動車保険の等級が「6S等級」という最も割引率の少ない等級からスタートしてしまうので、どうしてもご自身で加入してしまうと、保険料が高くなるんですよね・・・。

また、車の使用状況によっても変わり「親の車を共用」する場合と「自分の車を買う」場合の2つのケースで出来ることが分かります。

特に、以下では免許を取り立てのひとにおすすめなのが、「家族の保険を貰う等級引継ぎ」又は「セカンドカー割引」と「限定条件を沢山付ける」事で保険料を抑えることができます。

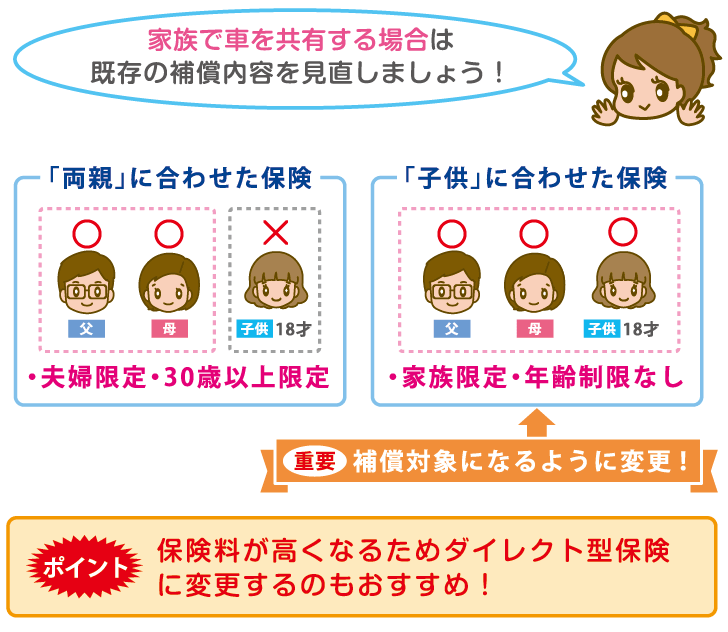

家族と車を共用する場合

家族の自動車保険をフル活用できます。

まず一番多いケースが、「家族の自動車保険で、「年齢条件」と「家族限定」の補償の範囲を広げてもらうこと」です。

この方法だと、あくまでも家族の等級で全体の保険料を割引しつつ補償の範囲を広げているので、保険料の負担額が軽減されます。

ただしこのケースは、

- 自動車は家族名義のもの

- 同居または別居だけれども扶養されていること

この様な条件がついてしまいますので、自分のクルマを購入した場合、自身のクルマは補償の対象外になってしまいます。

もし免許を取り立てで、まだ家族のクルマにしか乗らないという方は、この方法を選択しましょう。

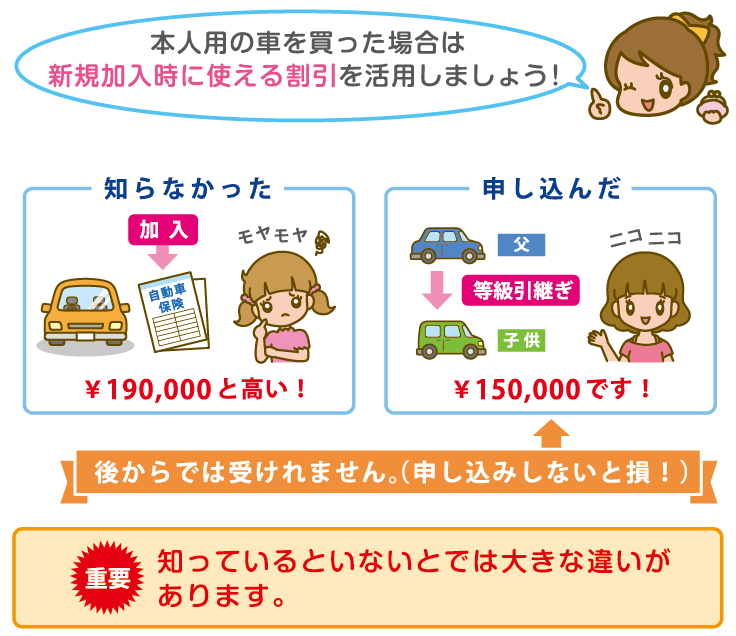

自分の車を購入した場合

等級引継ぎを利用!

家族の自動車保険と、自分の自動車保険の等級を付け替える!

次に自分のクルマを購入した場合、購入した時点で一定の条件を満たしていれば、「等級付け替え」を行なうことができます。

等級引継ぎともいわれていますね!

「等級付け替え」は、家族・親族間で元々あったクルマの等級を新たな自動車に譲渡し、元々あったクルマの等級は、また6等級または7等級からスタートさせるという制度です。

なかなかイメージがしにくいかも知れませんので、以下の例でみていきましょう。

●等級付け替え(引継ぎ)の事例

- 父:52歳、20等級、ゴールド免許、3年前に新車を購入

- 娘:20歳、グリーン免許を取り立て、今回新車を購入、父と同居中

本来であれば、娘さんの購入した新車には新規の6等級(または7等級)で自動車保険を契約しなければなりません。

しかしグリーン免許でなおかつ20歳の契約者、さらに新車のため車両保険などを全て付帯すると、当然保険料は割高となります。

ここで「等級付け替え」が威力を発揮します!

●「等級付け替え」をする際の手続き①父の契約のクルマを、娘のクルマと「車両入替」し、記名被保険者の名義も変更する。

②父のクルマは、等級のない状態(=はきだし車)となっているので、父のクルマを6等級(または7等級)で契約する、という流れになります。

父の契約は現在20等級なので、自動車と記名被保険者が入れ替わったとしても、20等級の引き継ぎを受けた娘さんは、新規で契約するよりもずっと安く保険料を押さえることができます。

また、父は新たに6等級(または7等級)で契約する必要がありますが、年齢条件やゴールド免許割引、走行距離などが加味され、娘さんが低等級で契約するより、ずっと保険料を押さえることができます。

特に年齢が若い方の場合、どうしても保険料が割高となってしまいがちなので、同居している家族の中で等級の高い人がいれば、等級を付け替えして保険料を節約しましょう。

ただしこの制度は「増車」の場合のみ適用できますので、注意してくださいね!

セカンドカー割引の利用

割引の活用

自動車保険には各保険会社の割引が用意されています。

ソニー損保では最大20,000円の割引が受けられる、ネットから申し込む「インターネットネット割引」の割引率が高いので利用しましょう。

※こちらで各保険会社の割引について紹介。

初心者におすすめの保険!

免許を取り立ての人用の保険がある

これは初めて免許を取得した若年層かつ初めて自動車保険に加入する方を対象に、3年間の補償を提供するという商品です。

基本補償である対人・対物・人身傷害・車両・ロードサービスに加え、何を選べばよいか分からない方に向けた、選べるオプションを提供しています。

この3年間無事故であれば、等級は3等級UPし、かつ3年間の保険料は6等級新規からの1年更新よりも安く設定されているので、家族が誰も自動車保険に加入していない方にピッタリではないでしょうか?

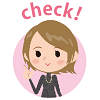

ただし代理店型のため、ダイレクト型よりも高い保険料に設定されている可能性があります。

自動車の車種によっても保険料が変わりますので、ぜひ一括見積もりサービスを利用してみてくださいね。

その際、ソニー損保やアクサダイレクトなど、20歳以下の方の加入が出来ない保険会社もありますので、ご注意ください。

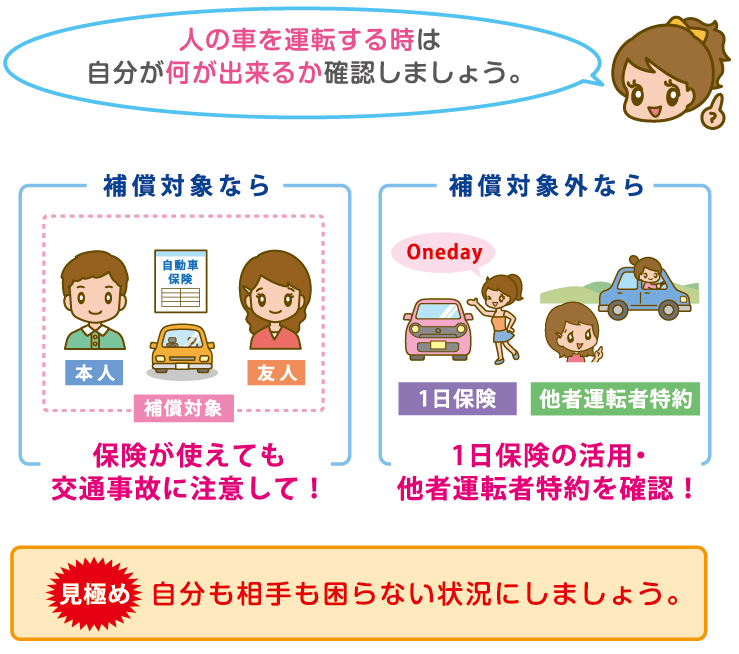

車をもってない、友人のクルマを運転する時は?

もう一つ免許を取り立ての方に多いのが、「数日間だけ自動車を借りる」というケースです

レンタカー

数日レンタカーを借りるのであれば、レンタカー会社で借りる際、補償に加入できますので安心してください。

友人・家族の車

家族や友人のクルマを数日借りる場合は、注意が必要です。

先ずは、借りた車が加入している保険の運転者条件を確認しなければなりません。

友人に借りた車が「家族限定」になっていたり、家族の車が「本人・配偶者のみに限定」など借りる人が保険の対象者になっていなければ補償の適用外になってしまいます。

基本的に、貸してくれる人の自動車保険には「他人に貸した時の補償」は付帯されていません。

また、車を借りた保険の対象に入っていたとしても、万が一事故にあってしまった場合は、貸してくれた人が自分の保険から保険金を請求になってしまいます。

大人として、自分が借りていたときの保険は、自分で責任を持ちたいですね。

最近では、各保険会社が1日から加入できる保険を販売していますので、ぜひそちらに加入しましょう。

<おススメの1日から加入できる保険>

東京海上日動 「ちょいのり保険」

三井住友海上 「1DAY保険」

あいおいニッセイ同和 「ワンデーサポーター」 などもあり、保険料もそれほど高くないのでチェックしてみてください。

初心者向け自動車保険の注意点・疑問に答えます!

Q:初心者で初めて自動車保険に入ろうと思います。まず何をしたらいいでしょうか?

A:代理店で相談をするのが一番確実ですが、ネットから申し込みをする自動車保険でも大丈夫です。

先ずは複数社から見積もりを取得し見比べてみるといいでしょう。

Q:初めての自動車保険ですが、通販型の保険でも大丈夫でしょうか?

A:大丈夫です。

補償内容さえちゃんとしていれば補償が下りない事はありません。ただし、必要な補償内容をちゃんと理解しておきましょう。

A:ダイレクト型の自動車保険がおすすめです。

この場合も一括光則を利用し保険料を比較してみましょう。

Q:保険料が高すぎると思うのですが間違っていないでしょうか?

A:初心者の保険料が高くなるのは避けられません。

まずは、年齢ごとの保険料を紹介しておりますので確認してみてください。

A:初心者だからと言って高くなるのではありません。

- 保険加入からの実績による等級

- 年齢

によって保険料が決まります。

初心者は年齢が若く、保険加入の実績がないため保険料が高くなるのです。

A:初めての自動車保険の場合「家族間の等級引継ぎ」が利用できるか確認しましょう。

確実に保険料的なメリットがあります。

初心者の自動車保険【まとめ】

- 等級引継ぎが使えるか確認

- 運転手の限定条件を設定する(年齢限定)(運転範囲限定)

- 割引を徹底活用

- ダイレクト型自動車保険に乗り換える

- 見積もりは複数で比較すること

※18・19・20歳以下の保険料や加入時に使える割引を紹介。

- 姪(18歳)の愛車ホンダ・フィットの自動車保険選び

- 甥っ子(22歳)の愛車アクアの自動車保険選び

- ペーパードライバーのための保険講座