▼「20歳以下【未成年】の自動車保険加入ポイントをマンガで解説」▼

車の保険料が高くてビックリ…

このページでは18歳~20歳の人に向けて、車の保険料や任意保険の選び方を解説します。

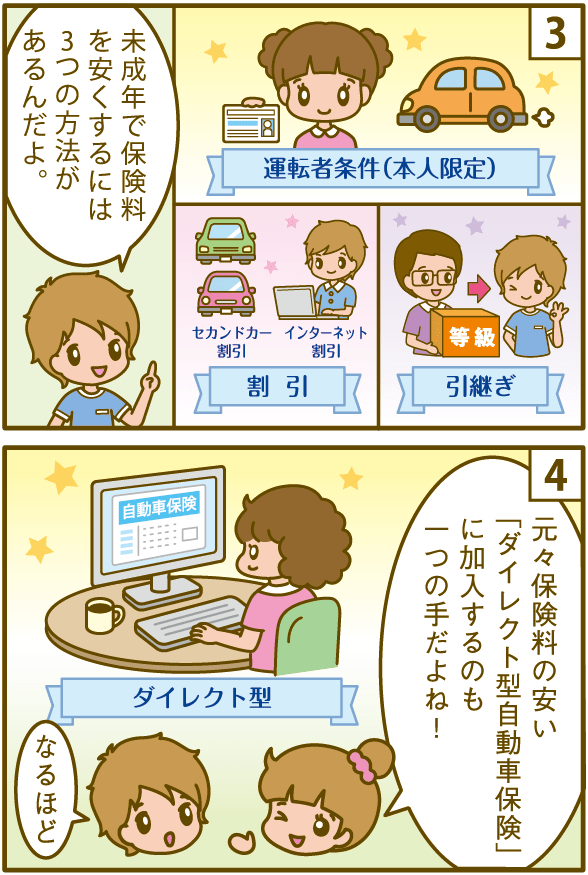

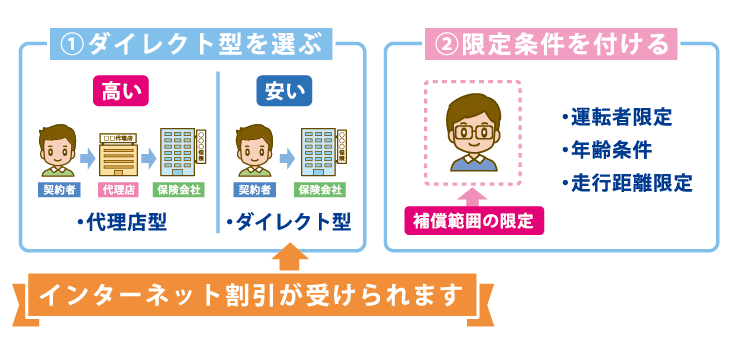

いきなりですが、未成年は「ダイレクト型自動車保険」に加入するのがおすすめです。

未成年は、自動車保険料が高額になる事から、価格が保険選びの重要なポイントになります。

ダイレクト型の保険は、保険料が安いのが売りですが、事故対応も組織化されており安心して任せることが出来ます。

特に私のおすすめの会社は、「ソニー損保」です。最安値ではありませんが、細かく設定できる利用条件や、ロードサービスが充実しているため、安心して車に乗ることができます。

また、徹底して安い保険がお望みの場合は「イーデザイン損保」がおすすめです。

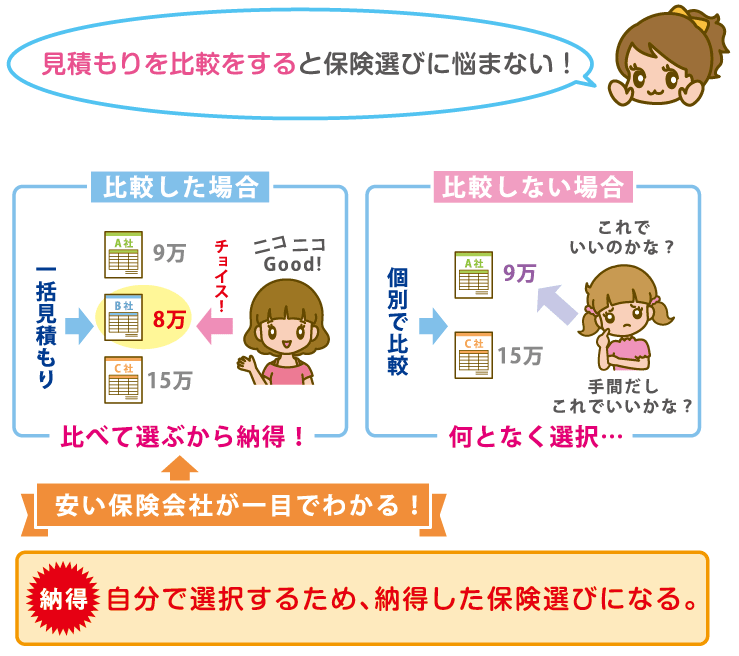

申し込む前に、その他の保険会社と比較と、自分にあった保険会社が見つかります。

比較するにあたり、1社1社資料請求する必要はなく、「※一括見積もり」を利用すると、効率的に見積もりを取得できます。

※こちらからソニー損保とイーデザイン損保を比較見積もりできます。

20歳以下の安い自動車保険の選び方

※メニューはクリックできます。

|

|

※20歳以下の人が、自動車保険に安く加入するための6ステップを紹介。

一つずつチェックすると必要な補償がわかり、安い保険会社を見つけられます。

免許取り立て!若い人向け自動車保険の注意点!

後からでは受けられない割引がありますので覚えておきましょう!

- 新規加入の場合「等級引継ぎ」が利用できる

※等級により割引率の高くなった家族の保険をもらう。 - 割引の活用

※ネット申込み割り・セカンドカー割を利用しましょう。 - 運転者限定条件【家族限定or本人限定】の活用

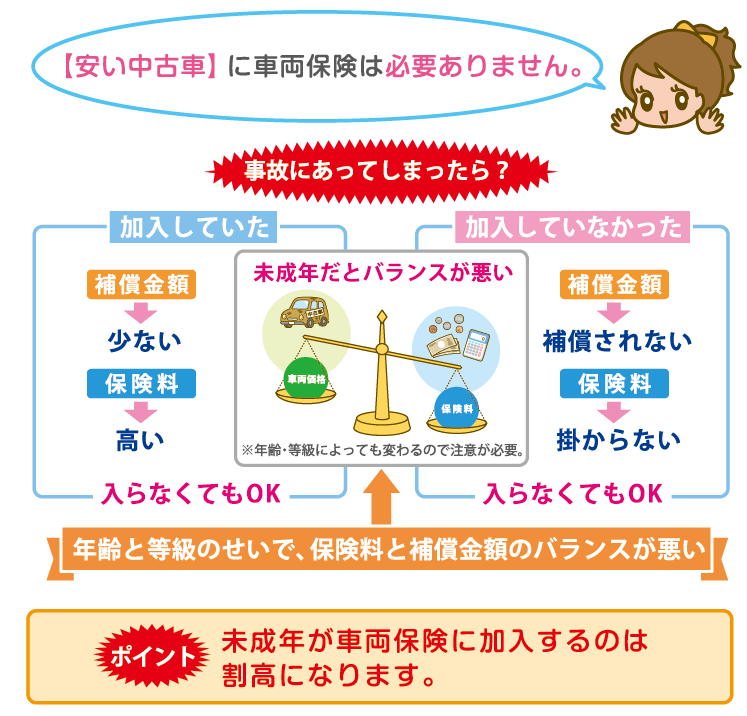

※補償対象を本人限定にと保険料が下がります。 - 車両保険って必要なの?

※車両保険の必要のない中古車に乗るのがコスパが良い。

※新規加入する場合のみ「家族間の等級引継ぎ」が利用でき、最もトータルコストを抑えられます。

引継ぎが利用できない場合は、「セカンドカー割引」を利用しましょう。

【初めての自動車保険】未成年の保険料相場

※メニューはクリックできます。

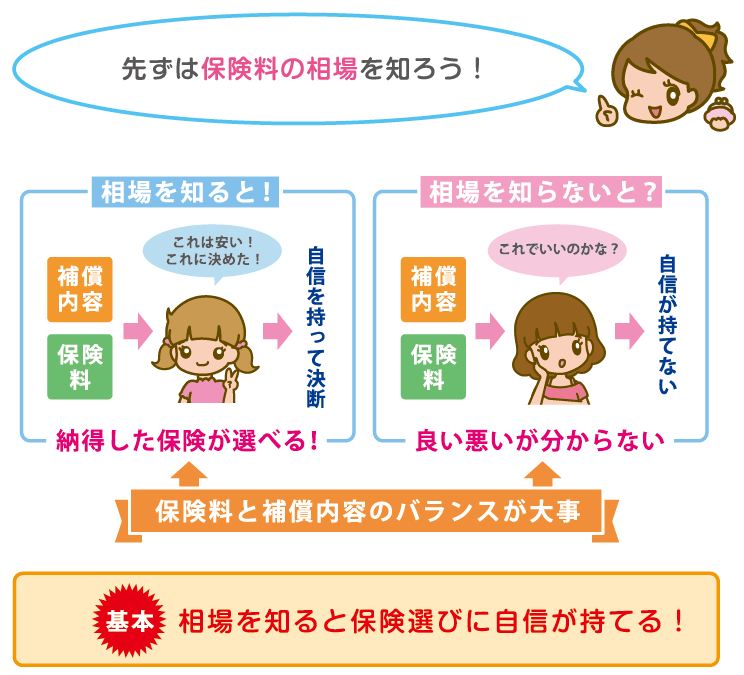

保険選びには保険料が重要な選択要素です。

とは言っても、自動車保険は安ければいいのではなく、必要な補償条件をに加入した上で、どの保険会社が安く加入できるのか調べました。

※実際に取得した見積もり結果と「保険料ランキング」を紹介してます。

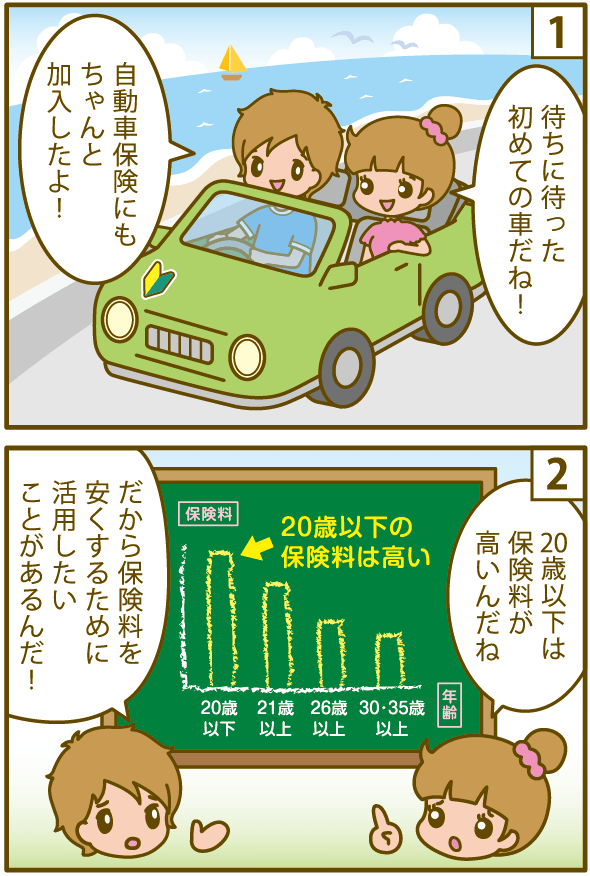

18~20歳は、運転が不慣れな初心者ばかりで、事故にあう確率も高く保険料が高めに設定されています。

また、自動車保険の加入実績もありません。

保険料が高い原因は、以下のようなことがあげられます…

- 運転免許を取ったばかりで事故にあう確率が高い

- 年齢が若く「年齢の限定条件」が利用できない

- 新規加入時は等級が低い(6等級)

このような条件では、保険料を下げる対策が限られてしまいます。

まずは、おおよその保険料を確認し、損のない保険を選べるようにしましょう。

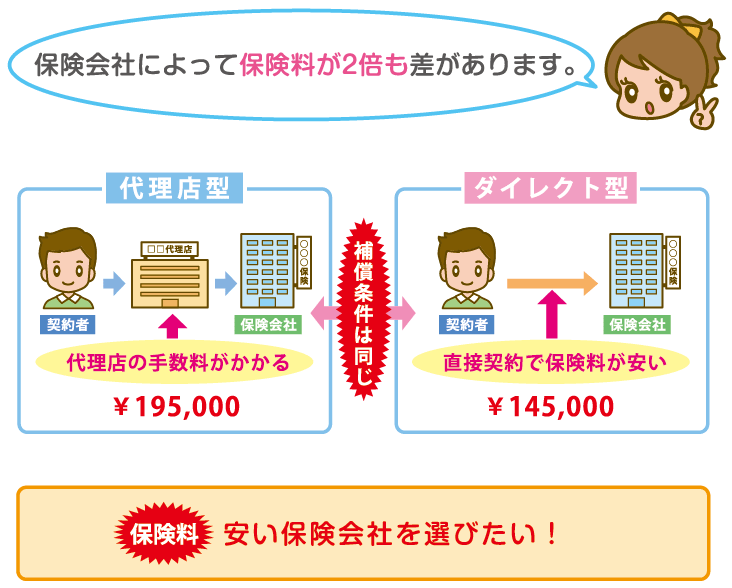

保険料の目安を知るにあたって、「代理店型」と「ダイレクト型」の見積もりを比較しました。

保険会社によって保険料が大きく変わることが分かります。

※こちらでダイレクト型の自動車保険の特徴を紹介。

(ダイレクト型:イーデザイン損保)

(代理店型:損保ジャパン日本興亜)

- 対人賠償:無制限

- 対物賠償:無制限

- 弁護士特約:あり

- 運転者限定:本人限定

- 距離限定:10,000㎞/年

18歳の自動車保険料(新規加入)

|

運転者限定 |

年間保険料 |

エコノミー |

車両保険なし |

|---|---|---|---|

|

代理店型 |

443,987円 |

340,087円 |

218,105円 |

|

ダイレクト型 |

235,487円 |

175,845円 |

114,489円 |

高校を卒業し、初めて車の運転免許を取ることが出来る年齢です。

保険料が最も高額になる年齢のであり、可能なら「家族間の等級引継ぎ」を利用しましょう。

19歳の自動車保険料(新規加入)

|

運転者限定 |

年間保険料 |

エコノミー |

車両保険なし |

|---|---|---|---|

|

代理店型 |

423,458円 |

329,987円 |

199,805円 |

|

ダイレクト型 |

219,477円 |

168,545円 |

101,489円 |

大学生で免許を取得する人は多くいます。

未成年であるため保険料もまだまだ高く、比較的保険料の安いダイレクト型の保険を選ぶのがおすすめです。

20歳の自動車保険料(新規加入)

|

運転者限定 |

年間保険料 |

エコノミー |

車両保険なし |

|---|---|---|---|

|

代理店型 |

419,548円 |

301,457円 |

180,405円 |

|

ダイレクト型 |

204,548円 |

157,354円 |

95,354円 |

20歳になり保険料は下がってきますが、年齢条件が利用できるのは21歳からです。

それまでは、補償範囲を限定する「本人限定特約」を利用するとよいでしょう。

※年齢条件による20歳と21歳の違いを知りたい人は、「20代(21~25歳)の自動車保険料相場」>>

未成年・20歳以下の任意保険料の平均相場

保険料は、保険の選定基準となる重要なポイントです。

各保険会社の金額差を知ることで、検討している商品が、相場より安いのか高いのかを知ることができます。

保険選びで一番重要なのは、保険料だと思いませんか?

未成年で【一番安い】自動車保険会社ランキング!

| 順位 | タイプ | 保険会社 | 保険料 |

|---|---|---|---|

| 1位 | ダイレクト型 | イーデザイン損保 | 114,489円 |

| 2位 | ダイレクト型 | SBI損保 | 127,026円 |

| 3位 | ダイレクト型 | チューリッヒ | 131,794円 |

| 4位 | ダイレクト型 | セコム損保 | 132,776円 |

| 5位 | ダイレクト型 | ソニー損保 | 139,535円 |

| 6位 | ダイレクト型 | 三井ダイレクト | 140,629円 |

| 7位 | ダイレクト型 | アクサダイレクト | 145,762円 |

| 8位 | ダイレクト型 | そんぽ24 | 176,655円 |

| 9位 | ダイレクト型 | セゾン(おとなの自動車保険) | 196,555円 |

| 10位 | 共済 | JA共済 | 214,562円 |

| 11位 | 代理店型 | 東京海上日動 | 217,030円 |

| 12位 | 代理店型 | 三井住友海上 | 235,316円 |

| 13位 | 代理店型 | AIU損保 | 124,900円 |

| 14位 | 代理店型 | あいおいニッセイ損保 | 256,745円 |

| 15位 | 代理店型 | 損保ジャパン東亜 | 260,335円 |

※無料で出来る自動車保険の一括見積もり比較サイトなどを利用して保険料を集めました。

ダイレクト型の自動車保険が圧倒的に安いことが分かります。

保険選びの第一候補は「ダイレクト型」ということはほぼ間違いありませんね。

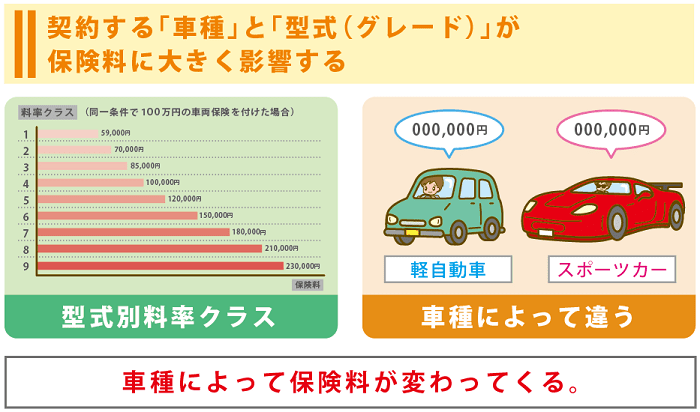

車のタイプ別の見積もり結果

軽自動車・コンパクトカー・スポーツカーなど、車のタイプによっても保険料がちがいます

●18・19・20歳以下【10代・未成年】の保険料の相場

- 被保険者の年齢:18歳

- 使用限定:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | あり/なし |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 6等級(新規加入) |

※車の所有者の情報として上記の条件で算出しています。

| 車種 | 年齢制限 | 年間保険料 | 車両保険なし |

|---|---|---|---|

| ホンダ・N-BOX | 全年齢 | 367,505円 | 165,833円 |

| ホンダ・フィット | 全年齢 | 407,030円 | 165,833円 |

| トヨタ・プリウス | 全年齢 | 548,845円 | 209,513円 |

| トヨタ・VOXY | 全年齢 | 461,710円 | 190,493円 |

| スバル・レヴォーグ | 全年齢 | 544,740円 | 196,206円 |

車両価格の低い車ほど保険料が安くなるのが分かりますね。

また、スポーツタイプの車などは保険料が高い傾向にあります。

これは、車の「車種=型式」ごとの事故率から保険料を導き出しているからです。

まだ車を買っていない場合は、保険料が安い車種を選ぶのも一つのポイントです!

※損害保険料率算出機構:型式別料率クラスの仕組み

複数社の見積もり結果

車の保険料は「車種」や「保険会社」によっても違う事が分かりましたね。

こちらでは、さらに細かく車種ごとの保険料を集めてみました。

| 20歳以下 | 保険会社 | 年間保険料 | エコノミー 車両保険+A |

車両保険なし |

|---|---|---|---|---|

| ホンダ・N-BOX | ソニー損保 | 加入不可 | 加入不可 | 146,820円 |

| アクサダイレクト | 391,200円 | 277,950円 | 191,600円 | |

| 三井ダイレクト | 343,810円 | 236,960円 | 159,080円 | |

| 損保ジャパン | 429,970円 | 358,810円 | 199,580円 | |

| ホンダ・フィット | ソニー損保 | 加入不可 | 加入不可 | 202,410円 |

| アクサダイレクト | 466,830円 | 350,420円 | 234,720円 | |

| 三井ダイレクト | 347,230円 | 251,990円 | 174,010円 | |

| 損保ジャパン | 517,900円 | 417,850円 | 261,280円 | |

| トヨタ・プリウス | ソニー損保 | 加入不可 | 加入不可 | 187,230円 |

| アクサダイレクト | 640,460円 | 449,950円 | 265,250円 | |

| 三井ダイレクト | 457,230円 | 300,460円 | 176,060円 | |

| 損保ジャパン | 631,240円 | 479,450円 | 246,270円 | |

| トヨタ・VOXY | ソニー損保 | 加入不可 | 加入不可 | 187,230円 |

| アクサダイレクト | 540,530円 | 385,580円 | 234,490円 | |

| 三井ダイレクト | 382,890円 | 252,580円 | 149,760円 | |

| 損保ジャパン | 542,520円 | 417,040円 | 223,610円 | |

| スバル・レヴォーグ | ソニー損保 | 加入不可 | 加入不可 | 187,230円 |

| アクサダイレクト | 630,700円 | 428,690円 | 234,490円 | |

| 三井ダイレクト | 458,780円 | 323,760円 | 166,900円 | |

| 損保ジャパン | 721,710円 | 532,940円 | 246,270円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

●私が見積もり結果を見て思う事

条件によっては保険に入れないよ…という印象うを受けました。

とは言っても、待ちに待った18歳。やっと車が運転できる年齢です。

しかし、車の維持費が負担になっては素直に喜べません。

そのため、安く加入出来る「ダイレクト型の保険」を選び、車の維持の負担を減らすことが必要だと思います。

※ダイレクト型が安い理由は、ネット申し込みという販売方法にあります。通販型の保険だからと言って補償に不安が残ることはありません!

また、保険加入前には各社の比較するのを忘れないでください。

後で他の保険会社のが安かったとなれば翌年まで変更できず、数万円単位で損してしまいます。

※複数社の見積もり比較はこちらからできます

※「保険スクエアbang!」のサイトへ移動します

20歳以下のおすすめの契約内容は?

※メニューはクリックできます。

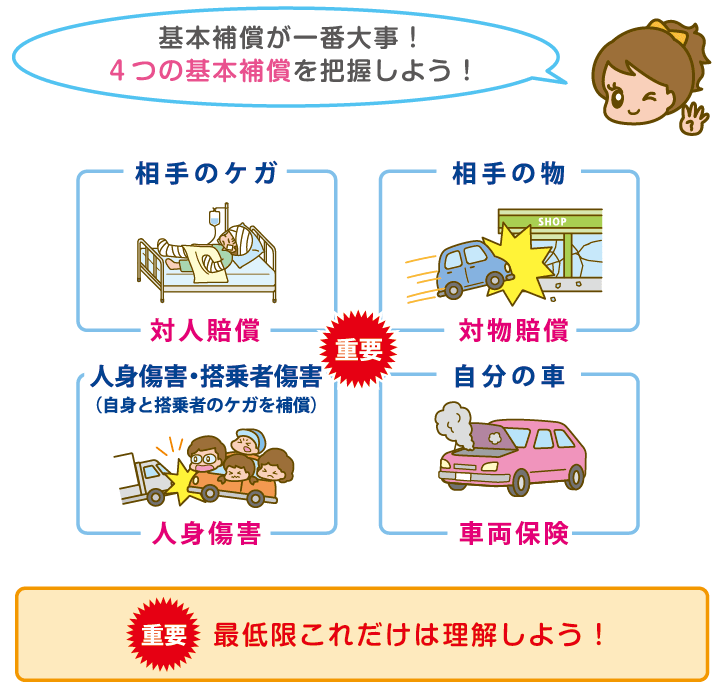

車を運転するうえで必要となる補償内容をまとめました。

必要最低限の補償は自動附帯されますが、「対人賠償」と「対物賠償」は、補償金額を設定する必要があります。また事故でのトラブル対応のために、「弁護士特約」にだけは追加で加入をおすすめします。

※ロードサービスは殆どの保険会社に基本サービスとして付いています。

自動車保険の基本補償

●補償内容

- ①対人賠償保険 … 必ず無制限で!

※相手の怪我を補償します - ②対物賠償保険 … 必ず無制限で!

※相手の車や物を補償します - ③傷害賠償保険 … 一億円~無制限がオススメ

※自身と同乗者のケガを補償します。

※人身傷害保険は加入必須。搭乗者保険は任意で選択 - ④車両保険 … エコノミー車両保険(車対車+A)

※車両保険は車の価値によって選択

●必要な特約

- 弁護士特約

※トラブルの多い自動車事故には必須です - ロードサービス

(ほとんどの保険会社に無料で附帯されています。)

●自動的にセットされている補償

- 無保険車傷害保証特約

※保険未加入の車と事故にあった場合、自身の車に乗っている人のケガを補償できます - 他車運転危険補償

※借りた車で事故を起こしてしまった場合、自分が加入している保険で補償できます - 示談交渉サービス

※相手との示談交渉を保険会社が行ってくれます

※各種保険会社によりことなる場合があります

●未成年の補償内容の選び方【手順】

- 基本補償の金額を選択(最低限選ばれています。)

↓ - 車両保険に加入の場合はエコノミー型で免責を付ける

↓ - オプションは弁護士特約のみ加入

↓ - ロードサービスが付いていない場合は加入する

上記の補償があれば安心です。

後はお好みで補償内容を充実させたり、各保険会社のサービスを利用するとよいでしょう。

後は、基本補償の金額を決めるのが最低限の補償内容です

18~20歳の【車両保険】について紹介

※メニューはクリックできます。

車両保険の必要性、未成年の保険料への影響をまとめました。

未成年者が車両保険に加入する場合、年間保険料が30万以上になります。どうしても車両保険を利用したい場合は、エコノミー車両保険がおすすめです。

※加入する場合、免責を利用と保険料を抑えることができます。

- 車両保険が必要か確認

- 高額だと感じたら(エコノミー車両保険を選択)

- 車両保険に加入するなら免責を利用

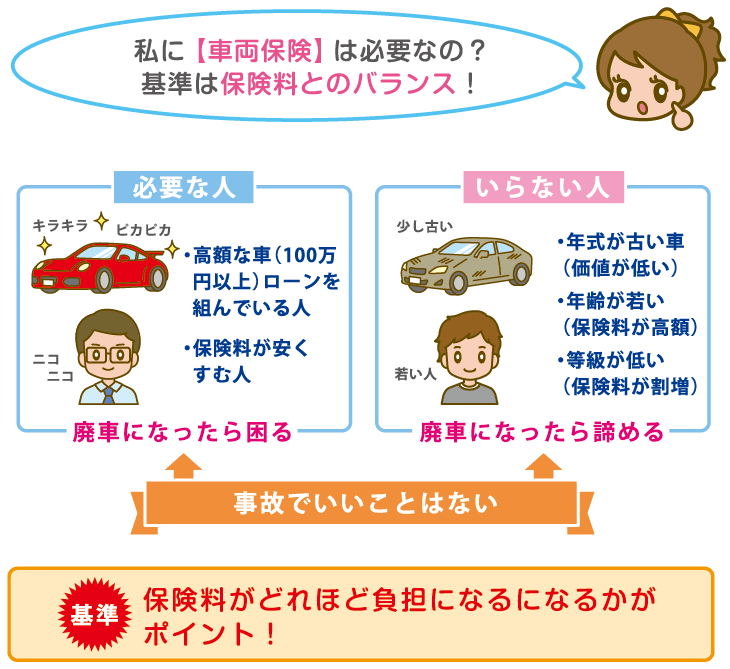

未成年でも、車両保険って必要なの?

名付けて「車両保険のイラナイ3箇条」です!

●車両保険が【要らない3箇条!】

- 年式が古く市場価値が低い車

- 運転者の年齢が若い

- 等級が低く保険料が高い

※この条件にあてはまると、車両保険の加入が割高になってしまいます。

●18歳で車両保険に加入た場合の年間保険料

| ホンダ・NBOX | 120万円 | 195,485円 |

|---|---|---|

| トヨタ・アクア | 140万円 | 214,455円 |

| トヨタ・86 | 220万円 | 388,542円 |

| 車両保険 | 車両保険・あり | 車両保険・エコノミー | 車両保険・なし |

|---|---|---|---|

| 年齢 | 18歳 | 18歳 | 18歳 |

| 年齢制限 | 全年齢 | 全年齢 | 全年齢 |

| 等級 | 6等級 | 6等級 | 6等級 |

| 年間保険料 | 417,100円 | 290,070円 | 165,870円 |

※対象車両:スバルWRX

車両保険に加入できるならしたいですが、18~20歳が加入するのには保険料が高すぎ割に合いません…。

未成年の場合、車両保険への加入判断は、車によって決まります。

- 安い中古車の場合→未加入

- 新車で購入→加入

- 中古者でも100万円以上した→エコノミー車両保険

事故に遭う確率が高い年代だからこそ加入したいものですが、未成年が車両保険に加入すると、保険料で車が買えてしまいます。

支払う保険料 と 車の購入価格

掛かる費用のバランスをみて、車両保険への加入をしましょう。

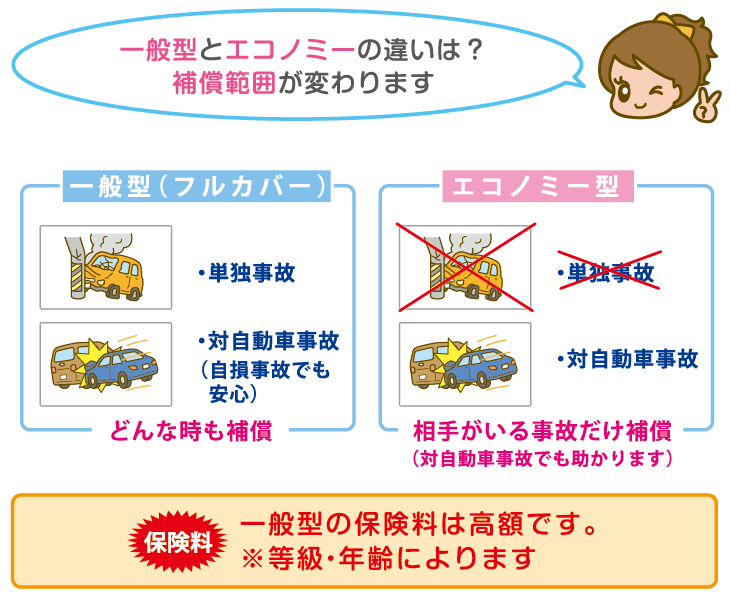

エコノミー車両保険

| 一般型(フルカバー) | 自損事故・対自動車事故共に補償 | 保険料高い |

|---|---|---|

| エコノミー型 | 対自動車事故のみ補償 | 保険料安い |

車両保険は「一般型(フルカバー)」と「エコノミー型」の2種類から選択できます。

「エコノミー車両保険+A」は相手のいる事故の時だけ車の修理費用が補償され「自損事故」「当て逃げ」「自転車との事故」では、修理費用は補償がされません。

しかし、相手のいる事故の時に、過失相殺で減った賠償金を補えるという大きなメリットがあり、利用ケースもよくあります。

※車両保険が活用できる状況など詳しく紹介。

車両保険に加入するなら「免責」を利用

※免責とは、自車の修理費を一部負担する条件のことです。

|

免責金額 |

車両保険なし |

一般 |

エコノミ- |

|

0-0万 |

240,800 |

564,360 |

381,870 |

|

0-10万 |

240,800 |

503,460 |

355,320 |

|

5-5万 |

240,800 |

460,060 |

336,400 |

|

5-10万 |

240,800 |

456,930 |

335,030 |

|

10万-10万 |

240,800 |

417,070 |

317,660 |

免責の有無により、147,290円も保険料を節約出来ました!

未成年で車両保険に加入するなら、「免責」は確実に利用しましょう。

免責設定を利用と保険料が安くなる理由は、「※小さな傷では、保険を利用するメリットがなくなる」からです。

※保険利用時の内訳(免責負担5万円+等級アップによる保険料増10万円)

保険使用の負担 > 修理費用

大きな事故に備えて加入するならば、少ない負担額で加入出来ます。

未成年と車両保険の要点【まとめ】

●未成年と車両保険の要点【まとめ】

- 車両保険料が高すぎる

- 車両保険が不必要な中古車がおすすめ

- 加入したいなら場合はエコノミー車両保険

- 加入するなら免責を利用

- 免責の金額は最高金額に設定

↓

- 最安値で車両保険に加入できる

(ゴール)

未成年は、保険料が抑えられるエコノミー車両保険がおすすめ!

加入する場合は免責を最高金額で設定と、保険料がさらに抑えられるため利用しましょう。

車両保険を、大きな事故のために備えることで、保険料はそれほどかからなくなります。

※車両保険の加入基準は、市場価格が60万円前後以上の車です。

しかし、高額な車を買った場合は加入しましょう

高額な未成年の保険料を安くする方法

※メニューはクリックできます。

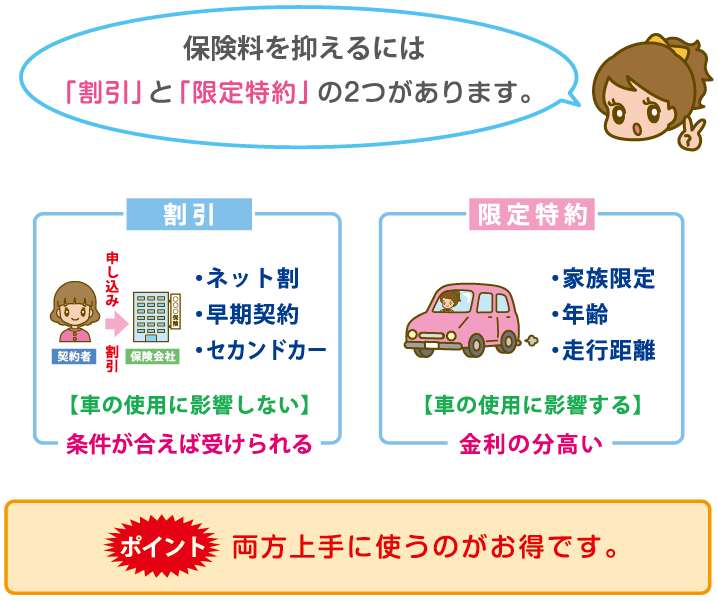

車の保険料を下げるためには「割引」と「限定条件」の利用は絶対です。

割引は申込み時に受けられるものがいくつかあります。限定条件は「運転者限定」と「走行距離限定」を上手く利用しましょう。

※一番割引率が大きいのは「インターネット割引」で1~2万円安くなる会社があります。

●限定特約

| 運転者限定 | 個人・家族と補償範囲を制限 |

|---|---|

| 走行距離限定 | 年間の句走行距離を制限 |

●割引

| インターネット割引 | ネットからの申し込み |

|---|---|

| セカンドカー割引 | 家族内での増車 |

| 証券不発行割引 | 証券を発行しない |

| エコカー割引 | 対象車がエコカー |

| 新規・継続割引 | 新規又は継続の契約時に割引 |

| 早期契約割引 | 45日前に加入する |

●裏ワザ

| 等級引継ぎ | 家族内で保険を譲渡 |

|---|

限定条件の活用

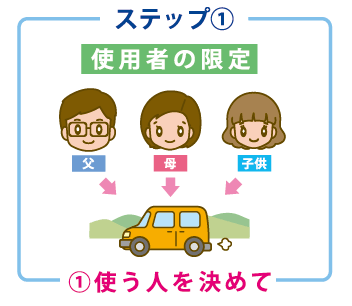

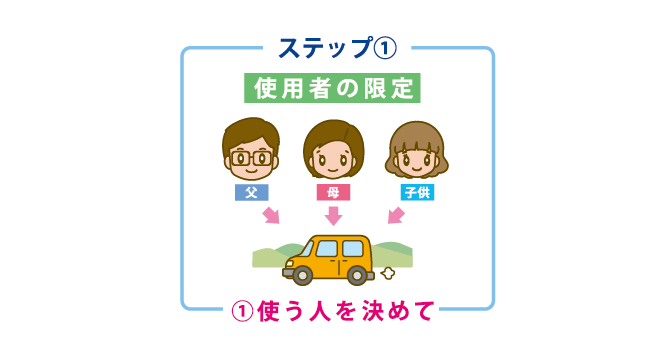

運転者限定(個人限定・家族限定)の活用

【運転者の限定特約】は、補償対象になる「人」を制限する特約です。

補償範囲を限定と、保険料の割引を受けることが出来ます。

●選べる条件

- 「限定なし」

- 「本人限定」

- 「家族限定」

- 「配偶者限定」

年齢の人が選ぶなら「本人限定」か「家族限定」を選ぶといいでしょう。

運転者限定条件の違いによる保険料比較

※車の所有者の情報として下記の条件で算出しています。(イーデザイン損保)

|

運転者限定範囲 |

年間保険料 |

エコノミー車両保険 |

車両保険なし |

|---|---|---|---|

|

限定しない |

471,990円 |

348,860円 |

253,670円 |

|

家族限定 |

456,930円 |

335,030円 |

240,800円 |

|

本人限定 |

426,520円 |

312,840円 |

224,950円 |

|

年間予想走行距離 |

年間保険料 |

家族限定との価格差 |

車両保険なし |

家族限定との価格差 |

|---|---|---|---|---|

|

限定しない |

471,990円 |

― |

253,670円 |

― |

|

家族限定 |

456,930円 |

15,600円↓down↓ |

240,800円 |

12,870円↓down↓ |

|

本人限定 |

426,520円 |

45,470円↓down↓ |

224,950円 |

28,720円↓down↓ |

●おすすめ

自分の車がある場合は、「本人限定(個人のみ補償)」を選択すると一番保険料が安くなります。

家族で車を共有する場合は「家族限定」を選びましょう。

運転者を限定と1~5万円も保険料を下げることが出来るので、ぜひ利用しましょう。

※運転者の限定は、友人などが補償対象外になるので、ちょっと運転を変わるような時は注意が必要です。

※運転者限定特約について詳しく紹介しています

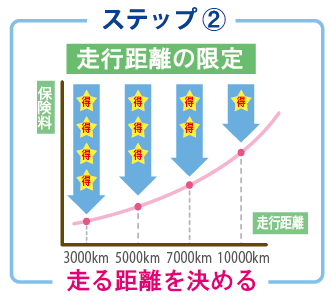

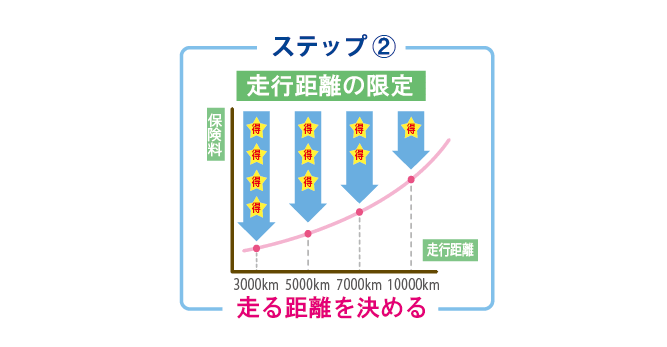

年間の走行距離を限定する

【走行距離限定特約】は、対象車の年間走行距離を保険会社へ事前に申告し、使用上限を設定します。

走行距離は、車の使用頻度と比例するため事故にあう確率に影響します。

リスク細分型である、ダイレクト型の保険会社に設定されていることが多い特約です。

●ここが良い所

ソニー損保のように、設定した距離を走らなかった場合、余った分を翌年に持ち越すことが出来る会社もあります。

※ソニー損保:保険料は走った分だけ

●走行距離をオーバーしてしまったら

走行距離が届けした距離をオーバーした時は、即座に届け出る必要があります。

意図的に走行距離を少なく申告するような、悪質な虚無申告は万が一の事故の際に補償が受けられなくなることが有ります。

※走行距離限定特約について詳しく紹介しています

割引の活用

●未成年が受けられる代表的な割引

- インターネット割引

- 早期契約割引

- 継続割引

- 証券不要割引

- エコカー割引

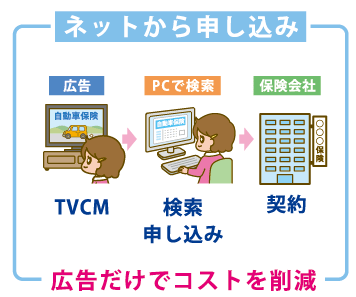

インターネット割引

インターネットから申し込むことで受けられる割引で、割引額が1~2万円と最も多い金額が割引されます。

特にダイレクト型の自動車保険に多く見られます。

数ある割引きの中で、一番割引き金額が大きく保険料に影響します。

新規で加入する人が対象で、翌年の更新時には割引金額の少ない継続割引の利用に置き換わります。

しかし、自動車保険は1年契約ですので、また別の会社に乗り換えることで再度受けることが出来ます。

携帯電話会社の乗り換えと同じ仕組みですね。

セカンドカー割引でスタート等級がオマケされる

セカンドカー割引は、家族内で自動車保険に加入している人がいる場合に利用できます。

割引内容は、加入時の等級が1等級免除され、7等級から始めることができます。

18歳で1等級分サービスされた場合、金額にして2万円前後安くなります。

また、主となる保険とは別の保険会社に加入する事もできます。

新規加入時にしか利用できず、主となる家族の等級が「11等級以上」である必要があります。

新規加入時にのみ受けられる特別なこと

※メニューはクリックできます。

新規加入する場合は「等級引継ぎ」又は「セカンドカー割引」を利用しましょう。

等級引継ぎの利用が、家族全体でのトータルコストを抑える最も有効な方法です。もし利用できない場合、セカンドカー割引を利用しましょう。

※利用の可否は「家族の範囲」と、「主となる保険の等級」が関係します。

未成年でも自動車保険に加入出来るの?

未成年者は親の同意がなければ自動車保険に加入出来ません。

特にはじめは、「親権者の名義」で契約し、主に車を使う「記名被保険者」を未成年者にするとスムーズに契約できます。

※両親も親戚もいない場合は、「未成年後見人」をたて契約出来ます。

利用できる割引

はじめて自動車保険に加入する時は「等級引継ぎ」と「セカンドカー割引」を利用しましょう。

「セカンドカー割引」については先ほど紹介しましたので、ここでは「等級引継ぎ」について解説します

※セカンドカー割引は加入時のスタート等級が7等級から始められる割引です。

等級引継ぎの利用で保険料が半額になる

※等級引継ぎとは

★等級による割引率が大きくなった保険を、家族内で引継ぎができる仕組みです。

★すごく大事!保険料がかなり変わるので利用できる人は絶対に活用しましょう!★

●【等級引継ぎ】には利用条件があります

- 新規加入であること

- 同居の親族であること

- 引き継ぐ等級が8等級以上

※マイナス等級では意味がない

●等級引継ぎの流れ

- 子供が車を購入

↓ - 親が使っていた保険を子供に譲渡

↓(ココがお得!!) - 子供は等級の上がった保険で加入スタート

↓ - 譲渡した親は新規で加入

(セカンドカー割引利用)

等級引継ぎをした場合の保険料を紹介!

例:18歳が20等級を引き継いだ場合

| 保険内容 | 引継ぎあり | 引継ぎなし |

|---|---|---|

| 年齢 | 18歳 | 18歳 |

| 等級 | 20等級 | 6等級 |

| 車両保険 | あり | あり |

| 年間保険料 | 197,800円 | 401,600円 |

●等級引継ぎのここがお得!

18歳が20等級を譲り受けると203,800円も安くなっています!

※等級引継ぎは家族全体のトータルコストを下げる行為です。

新規で入り直す親の保険料はアップしてしまいますが、それ以上に子供の保険料が安くなります。

「等級」は1年に一等級しかアップしない貴重な資産です。家族で資産の最適化が計れます。

※等級引き継ぎについて詳しく紹介しています

新規加入時のポイント【まとめ】

●新規加入時の流れを確認しましょう

- 等級引継ぎの利用確認

↓ - 引継ぎできない場合「セカンドカー割引」を利用

↓ - 必要な補償内容の確認(基本補償・特約)

↓ - その他割引を利用(インターネット割引)

↓ - 限定特約の利用(本年限定・走行距離限定)

●未成年の補償内容

補償内容は「基本補償」+「必要な特約(弁護士特約)」+「ロードサービス」をセットしておくと、万が一の時も低限困ることはありません。

補償条件は「対人・対物賠償」の上限金額を無制限にしてください。

※新規加入について詳しく紹介しています

※メニューはクリックできます。

※保険を探す見積もりテーマの前に「車の購入」と「Q&A」を紹介。

安く加入するためのステップ⑥「最終章!どの保険を選ぶ!一括見積もりから見える保険会社の選び方!」を是非見てください!こちらからスキップします>>または最後までお読みください。

【購入車両を検討】保険料が安い車を選択

車にお金を出来る限りかけたくない場合は、車両保険が不必要な中古車を買うのがベストです。

若いからこそ、スポーツカーに乗ってみたいという気持ちがありますが、コンパクトカーや軽自動車に比べ確実に保険料が高くなります。

そのため、型式別料率クラスの低い車両を購入と車の維持費を少なく抑えることができます。

●型式別料率クラスと保険料

| 料率クラス | 保険料 |

|---|---|

| 1 | 約59,000円 |

| 2 | 約70,000円 |

| 3 | 約85,000円 |

| 4 | 約100,000円 |

| 5 | 約120,000円 |

| 6 | 約150,000円 |

| 7 | 約180,000円 |

| 8 | 約210,000円 |

| 9 | 約230,000円 |

※車両保険100万円の保険料を計算しました

※料率クラスが高いほど保険料が上がます

●車種と料率クラス

| 車両 | 対人 | 対物 | 傷害 | |

|---|---|---|---|---|

| フィットGE9 | 4 | 3 | 4 | 4 |

| トヨタ・86 | 5 | 4 | 4 | 4 |

| スバル・WRX-STI | 5 | 5 | 4 | 4 |

| インプレッサSTI | 9 | 6 | 5 | 4 |

型式別料率クラスは

- 車両保険

- 対人賠償

- 対物賠償

- 傷害賠償

それぞれランク付けされます。

| 車種 | 年齢制限 | 年間保険料 | 車両保険なし |

|---|---|---|---|

| ホンダ・N-BOX | 全年齢 | 367,505円 | 165,833円 |

| ホンダ・フィット | 全年齢 | 407,030円 | 165,833円 |

| トヨタ・プリウス | 全年齢 | 548,845円 | 209,513円 |

| トヨタ・VOXY | 全年齢 | 461,710円 | 190,493円 |

| スバル・レヴォーグ | 全年齢 | 544,740円 | 196,206円 |

●注目したいのは車両保険!

車両保険に加入しなければ保険料は半額で済みます。

未成年は、保険料が割増になるため、車両保険に加入するとさらに割高感が出ていしまします。

年齢条件が利用できる21歳までは、型式別料率クラスの低い車両を購入し、車両保険が不必要な中古車を購入するのがコスト的にも現実的ですね。

※軽自動車~輸入車まで保険料の安い車が分かります。

こんな時どうする?未成年の自動車保険【Q&A】

若い世代は運転経験が少ないため、事故の発生率が高くなり、保険会社は、実際のデータに基づき、未成年の保険料を算出しています。

そのため保険会社からリスクの高い顧客とみなされ、保険料を高くする設定にされています。

(。-`ω´-)ンー

安くしたいけどリスクの高い10代は仕方ないんだ…

ヽ(。ゝω・)ノ ヨロシクッ☆゙

こんな理由で未成年の保険料は高くなってしまっているんですね…。

●対応・解説

| 年齢 | 保険会社により年齢ごと保険料が設定 |

|---|---|

| 等級 | 等級により割引率が設定 |

| 車 | 車のタイプにより料率クラスが設定 |

| 補償内容 | 補償の有無により保険料が変動 |

初めての自動車保険で20歳以下の人は「年齢」「等級」が保険料が高くなる区分にあてはまります。

被保険者の条件・状況・車によって保険料が変わります。

安い保険料を希望する場合、価格訴求型である「ダイレクト型自動車保険」がおすすめです。

保険会社を探す場合「一括見積サービス」を利用すると簡単に見つけられます。

「運転者限定の範囲」は気を付けて下さい。

「個人・夫婦限定」では補償対象外なので、家族限定にする必要があります。

一人暮らし(別居)の場合は年齢条件から除外されます。

親族内での「等級引継ぎ」制度があります。

成人した後にスムーズに自分名義に変更できます。

1日保険は子供に対して有効です。

家の車が「夫婦限定」など子供が補償対象から外れる場合は利用しましょう。

コンビニ・スマートフォンから申し込みが出来ますので、保険が適用されない状態での運転させないようにしてください。

※車の所有者とその配偶者に対しては補償対象外です。

未成年の自動車保険は高額になる傾向があります。

クラス等級が高く車両保険にも加入する場合、保険料はけた違いに高くなります。

可能な限りお答えします。

【コラム】~私が18歳の時の体験談

●未成年だからこその車と保険選び!

車の維持費は、未成年にとっておおきな負担ですよね?

学生や就職まもない頃は、収入も少なく服や遊びとお金に余裕がないものです。

しかし、地方に住んでいる場合、学生だろうと車がなければ話になりません。

そして車でえられる体験は、友人や恋人と出かける何気ないことも、青春時代の特別な思い出になります。

お金に余裕がなくても、車があったからこそできる思い出を作って欲しいのです。

そのために私が出来る事は「安くても困らない保険の選び方」を紹介する事だと考えています。

●車の維持費が負担になる

車の維持費の中で一番かかるのが「ガソリン代」です。

車自体は、中古車のフィットや軽自動車など、安い車種で良いと思います。

それ以外に「ガソリン代」「車検費用」「税金(4月にかかる重量税)」「メンテナンス・消耗品」「自動車保険料」があります。

ガソリン代が出せず、車に乗れないなんてこともありました…。

そんな中から可能なものは節約したいですよね。

だからこそ、燃費のいいコンパクトカーや軽自動車がおすすめです。

●節約できるものはとことんしよう!

節約できるものは徹底的に安くし、自分のためにお金を使いたいですよね?

そのためは、何が節約できるのか確認する必要があります。

- 車両費用 →〇安い車を購入

- ガソリン代 →△走らない?ちょっと難しいかな?

- 車検代 →△安い業者に出す

- 税金 →×節約不可

- 自動車保険 →〇安い保険会社

ということが出来ます。

もちろん、車検も税金も自動車保険も支払わないという選択はありませんよ。

●欲しい車が買えないのが現実…

やっと免許を取得して車が乗れるようになっても、あこがれの車は買えません。

自分の出せるお金と「購入費用」「維持費」が見合った車を買うしかありませんから今はガマンです。

いい車は価格も高く、自動車保険も高額になる未成年の時は、年齢条件が利用できる21歳まで楽しみにしておきましょう。

それまでに、貯金をためておく必要もありますからね!

●お金の使い方は自分のために!

楽しい時はこれからです。

そのため、今は無理して高い車を買う必要はないと思います。

自動車保険も安いダイレクト型に加入していれば大丈夫です。

代理店を持つ保険は、サービス満載で営業マンが親切と気持ちがいいですが、補償事態は同じです。

補償内容さえちゃんとしていれば安い保険で問題ないのです。

それよりも、未成年の時は今しかできない「事」「物」「体験」にお金を使いましょう。

20歳以下におすすめの自動車保険【まとめ】

どの保険を選ぶ!一括見積もりから見える保険会社の選び方!

※メニューはクリックできます。

自動車保険の一括見積は、保険選びに最も有効な手段と言えるでしょう。

保険選びは、各社の見積もりを比較とどの保険が安かったのか分かります。一度の入力で複数社へ見積もり依頼をでき、効率的です。

※無料で申し込みができ、インタネット割引もここから申し込めます。

●20歳以下の保険をおさらい

自動車保険を選ぶには方向性を決めることが重要です。

未成年の保険選びの方向性は、安い自動車保険を探して加入する!

コレで間違いないありません!

もちろん補償はちゃんとつけましょうね!

●加入する補償は

- 基本補償

「傷害保険」にも加入しましょう。

「車両保険」は必要に応じて選択しましょう。

- ロードサービス

- 弁護士特約

保険料を抑えるために

- 等級引継ぎ

- セカンドカー割引

- 運転者限定特約(個人)

- 車両保険が不必要な車

上記を選ぶことで自動車保険の選択は完結します。

安い保険を見つけよう!

補償はシッカリ!安い保険会社ってどこなの?

と聞かれたら「ダイレクト型の自動車保険」を選んでみてください。

自動車保険選びは、複数社の見積もりを比較するところから始ます。

同一条件で複数社の見積もりを取り比べることで、どの保険会社が一番安いのか一目で分かります。

是非楽しいカーライフを送ってください♪