▼「【免責】の意味と役割をマンガで解説」▼

この「車両保険」の契約時に必ず設定するのが「免責」というもの。

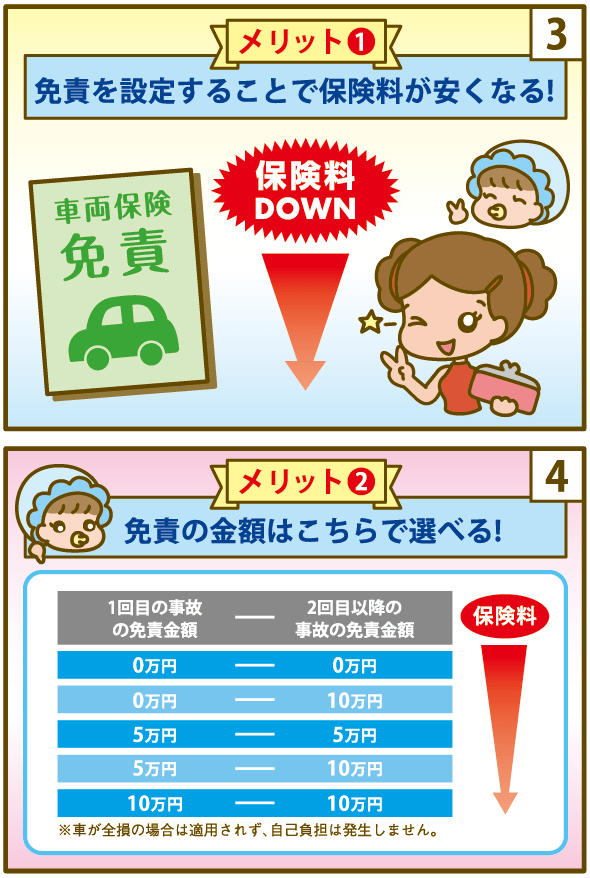

「免責」の設定の仕方によっては、車両保険に「より安く」加入できます。

ここでは車両保険の「免責設定」というものを掘り下げてみてみましょう。

車両保険料を安くできる免責設定!

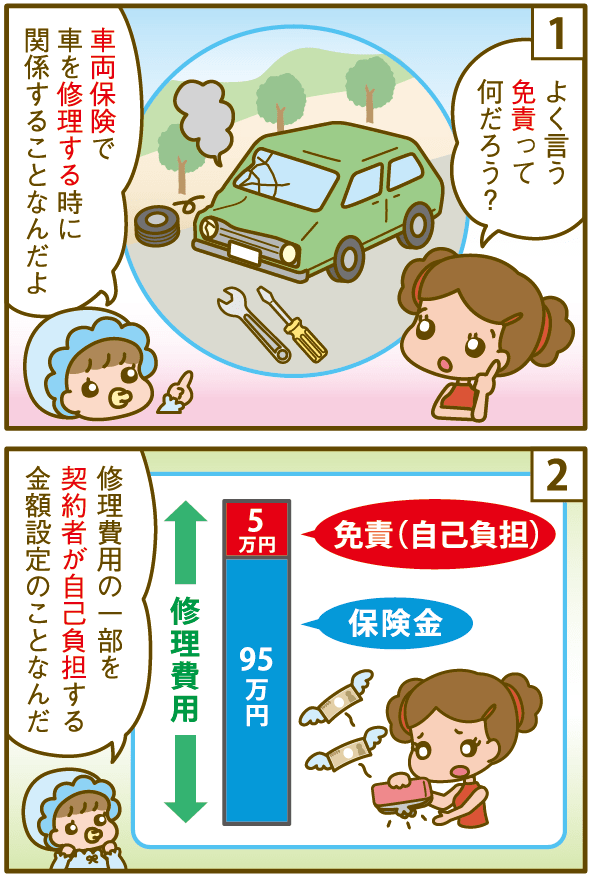

車両保険の免責とは?

先ず、免責設定は車両保険い対して適用されます。

保険会社から見ると「車両保険の免責」とは、賠償しなければならない補償総額から設定した金額を支払い免除するもの。

契約者側からみると、補償の総額から設定した金額を自分で負担する、という取り決めです。

免責適用の実例

車両保険に【5万円/1回目-10万円/2回目】という免責を設定した契約で、70万円の修理となったとします。保険会社は修理代金の70万円から、免責設定した5万円を差し引いた65万円を契約者に支払うということになります。

この場合車の修理費用5万円足りないので、その分は契約者が自腹で支払わなければなりません。

何となく5万円負担するのでスッキリしないですが、自己負担をする契約(免責)にと、「免責ナシの契約より保険料は大きく割引される」のです。

車両保険は車によってはかなりの額になる場合がありますが、免責の設定をうまく使う事で、確実に安くできます。

免責の【金額の説明】

免責金額(自己負担金額)が選べる!

では車両保険の「免責(自己負担分)」金額をどう設定するのが良いのでしょうか?

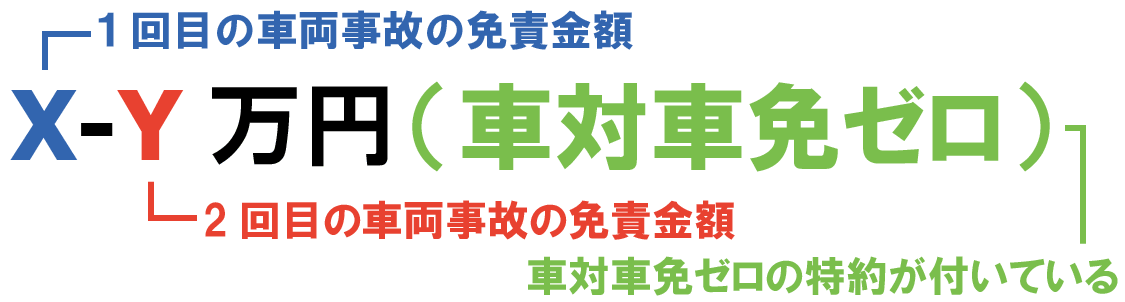

一般的は、【0-0万円(免責なし)】【0-10万円】【5-10万円】【10-10万円】などが多いようですが、保険会社によって設定に選べるコースが変わります。

●免責金額の種類と選択肢

| 免責金額の選択肢 | 選択肢の見方 |

|---|---|

| 0-0円(免責なし) |

|

| 0-10万円 | |

| 5-10万円

(車対車免ゼロ) |

|

| 5-10万円 | |

| 10-10万円 | |

| 10-15万円 | |

| 10-15万円

(車対車免ゼロ) |

保険の使用回数によって負担額が変わる!

免責の紹介例として修理代70万円の例に、【5-10万円】を当てはめてみてみましょう。

契約期間中【1度目】の適用

車両保険の免責を【5-10万円】にした場合は、1回目の事故を起こした際、修理費用は70万円掛かります。自己負担は5万円、保険会社からは65万円受け取ることができます。

契約期間中【2度目】の適用

1年の契約期間中に「2回目」の補償を適用する場合は、少し変わります。同じように70万円修理代となったとしたら、2度目の自己負担は10万円、保険会社からは60万円受け取れることになります。

契約期間中【3度目以降】の適用

1年の契約期間中に3回以上保険を使う事になってしまった場合、免責金額は2度目と同額になります。

負担金額は変わりませんが、等級に影響する事と、事故率の高さから翌年の保険加入を拒否される可能性があります。

保険料を安くするのに有効な「免責」

事故を起こしてしまったときに、自己負担をする事で年間保険料が割引されるのが「車両保険の免責設定」ですが、そもそも「事故を起こす」ことを前提にすべきなのでしょうか?

「免責」を高めの金額に設定と、保険料を安くできるものの「事故したときにお金を払いたくない」という気持ちも理解できます。

しかし、実際に事故に遭うことはどのくらいの頻度なのか?

優良ドライバーであれば、よほどおかしな他車に遭遇しての事故でもない限り、そうそう事故にあうものでもないとおもいます。

「免責」の設定は、保険料を安くするのにはとても有効なもの。

イレギュラーで遭遇する事故の際の支払いをケチって、年間の保険料を高くすべきなのか?

事故がなかったら、自己負担の支払いは生じないのですから、高めの保険料で「損」になる方が数的には多いのです。

保険料は毎年の負担ですので、この積み重ねは結構な金額になるのです。

「免責」のおすすめの設定金額は?

私がおすすめする免責設定の金額は、【事故1回目10万/2回目15万】つまり「より金額多めの設定」です。

そもそも自動車保険は、小さな破損修理(自損)での場合、保険を使わず自腹で修理した方が良いからです。

具体的は、10万円程度までの費用は保険を使わなくていいでしょう。

理由は、保険で車を修理と翌年の保険料が上がってしまうからです。

自損事故の場合でも対物(何か人のものを損壊)の場合は3等級ダウンしてしまいます。

このように「等級」に影響してしまうと、次から保険料が大幅に高くなることになり、元の保険料に戻るまでに3年の月日を要します。

車種にもよりますが、3年間で8万円前後の保険料アップになるのです。

「より金額多めの設定」にと、保険料は「より安く」できますので、年間保険料を安くして、10万以下の修理は自分で直すのが一番特になるのです。

しかし、この考え方は契約者の年齢と車の価値によっても大きく変わりますので、特に若者や高級車の人に当てはまります。

逆に等級が高く元々の保険料が安くなっている人は免責ゼロ設定にしても大きく保険料は変わらないので免責設定セロでも良いと思います。

免責設定で保険料はどれ位変わるの?

車両保険の「免責」を設定と、保険料はどのように変わるのでしょうか?

免責割引は「基本金額に対するパーセンテージで割引くため」保険金額が高い人ほど安くなる金額が大きくなります。

保険料が高くなる車種で、車両保険を契約したり、若くてまだまだ保険料が高額な人にとっては、免責はマストな割引です。

免責金額による保険料の比較?

「免責」の金額を設定によって、具体的にはどのくらい金額に差がでるものなのでしょうか?

ここでは具体例を見てチェックしてみましょう。

●トヨタ・アクア保険料見積

※車の所有者の情報として下記の条件で算出しています。

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般 ・車対車+A |

| 人身傷害 | 無制限 | (一般、免責金額) | 各比較 |

| 弁護士特約 | 有り | 等級 | 各年齢条件に記載 |

30代・14等級の免責設定による保険料比較

- 契約者年齢:37歳

- 年齢条件:30歳未満不担保

- 等級:14等級

|

免責設定金額 |

年間保険料 |

免責なしとの差額 |

エコノミー+A |

免責なしとの差額 |

|---|---|---|---|---|

|

0-0 |

89,250円 |

― |

61,870円 |

― |

|

0-10 |

80,130円 |

9,120円↓down↓ |

57,900円 |

3,970円↓down↓ |

|

5-10 |

83,770円 |

5,480円↓down↓ |

73,270円 |

11,400円↓down↓ |

|

5-5 |

73,730円 |

15,520円↓down↓ |

55,110円 |

6,760円↓down↓ |

|

10-10 |

67,390円 |

21,860円↓down↓ |

52,340円 |

9,530円↓down↓ |

20代・9等級の免責設定による保険料比較

- 契約者年齢:22歳

- 年齢条件:21歳未満不担保

- 等級:9等級

|

免責設定金額 |

年間保険料 |

免責なしとの差額 |

エコノミー+A |

免責なしとの差額 |

|---|---|---|---|---|

|

0-0 |

191,560円 |

― |

130,490円 |

― |

|

0-10 |

171,220円 |

20,340円↓down↓ |

121,630円 |

8,860円↓down↓ |

|

5-10 |

155,910円 |

35,650円↓down↓ |

114,950円 |

15,540円↓down↓ |

|

5-5 |

156,940円 |

34,620円↓down↓ |

115,400円 |

15,090円↓down↓ |

|

10-10 |

142,790円 |

48,770円↓down↓ |

109,230円 |

21,260円↓down↓ |

免責に関係する特約・割引

免責ゼロ特約を活用しよう!

車両保険の免責の設定は、「免責ゼロ特約」が付けられる保険会社があります。

「免責ゼロ特約」とは、1度目の事故に遭遇した時、「相手がわかっている事故のみ」に「免責金額が0」になるというものです。

先ほどおススメで挙げた【事故1回目10万円-2回目15万】」などの設定でこの特約を付けていた場合も、「1度目の相手がわかっている事故」だった場合に限り、自腹なしで補償が受けられます。

しかし、「免責ゼロ特約」自体が無料ではないので、割高と感じるです。1回くらいは事故を起こす可能性があるかもしれないと思っている方は、有効です。

オールリスクゼロ免特約

オールリスク免責ゼロ特約とは、車両保険使用時に負担しなければならない自己負担額(免責額)を0円、負担しない(免責にする)特約のことです。

「オールリスク」とは事故の種類にかかわらずという意味です。

「事故の種類にかかわらず」といいましたが、具体的には車両同士の事故のほか、自損事故、当て逃げ、火災、盗難、台風、落書き、飛来物という事故の場合でも補償されます。

保険金の支払いの際(修理工場への自動車の修理代を支払うとき)、すべて保険で補償され、契約者自身の負担はありません。

このゼロ免責は、契約期間中に何度でも使える特約ではなく、通常は1回目の事故時のみ有効となる会社が多いですね。

自動車保険契約期間1年のうちに複数回事故を起こすと、次年度の契約では車両保険はつけられないとか自動車保険の契約事態を断られることもあります。

※戦争や騒擾、地震、津波などでの車両の損傷は対象外となります。

車対車免責ゼロ特約

車対車免責ゼロ特約とは、車同士の事故に限り、車両保険の免責をゼロにする特約です。

オールリスク免責ゼロ特約から、自損事故や当て逃げ、盗難など相手方が不明な事故によって車に損害が出た場合は、適用できません。

ゼロ円になる条件を狭くしただけ、オールリスク免責ゼロ特約を設定した場合より保険料は安くなります。

免責金額を支払う・支払わない状況

免責設定をしているからと言って補償時に設定料金を支払うという事ではありません。

実際には補償金額からの減額での対応になります。

特約で設定した免責金額が発生するのは、自分の車両を修理する必要があるときです。

たとえば、車体がへこんだ、事故によって破損した部品の交換が必要という場合、免責金額分を自己負担する必要があります。

たとえば、契約車両保険200万円。免責5万円を設定していた場合に事故によって車両に60万円の修理費用がかかることになったとします。

この場合、保険会社から免責金額5万円を引いた55万円が保険会社から車両保険金として支払われます。

全損時は免責金額の負担しなくてよい?

車両保険の免責設定は「車の修理に対して適用」されるため、全損時は支払い義務がありません。

車を修理できないくらい破損した、修理代が契約車両保険額を上回る「全損」の場合や盗難によって車両が発見されない場合は、免責金額は発生しません。

この場合は、自己負担することなく、ご契約の車両保険金額が補償されます。

そのため事故時に全損評価されれた場合は、免責金額を付けていても自己負担が発生しません。しかし、全損評価の車をお金を掛けてでも修理したいという事で修理対応をする場合は、免責金額の負担をしなければならなくなります。

損害賠償金が回収できた場合も免責負担がなくなる?

車対車の事故で相手側から「損害賠償金がある場合」も免責を負担しなくてよくなります。

免責を負担すること自体が契約者にとっては損失ですので、相手側からの賠償金で免責分が補填されます。

簡単に言うと、相手がいる事故で相手側から車両に対して損害賠償されたお金が先に自己負担部分に充当されるのです。

まとめ

車両保険は、比較的安い車種「評価額が100万円以下の車」の場合は必要性が下がりますが、評価額が100万円以上の自動車は加入するべきです。

しかし、そういった高額車種ほど保険料も高くなりますので、「免責」を利用して保険料の負担を減らすのが良いでしょう。

事故を起こした際の補償金額は高い車ほど高額になりますが、「免責」での負担額は車の評価とは関係なく一定なので確実に負担度は減ります。

万が一の際は、多少の負担を切ることになりますが、年間の保険料はぐっと安くでき、しかも「事故を起こさなければ割引の恩恵だけが残ります」

自身のドライブライフと万が一の事故を自分なりにシュミレーションして、上手に活用しましょう。