【スポーツカーの自動車保険】高すぎる保険料を安くする方法

スポーツカーの自動車保険て高すぎない?

車離れと言われますがまだまだスポーツカーに乗りたいという人は沢山います。

しかしスポーツカーは保険料がやっぱり高いもの。

スポーツカーの任意保険を安くするには「限定条件」「割引」の活用又は「安い保険会社」に乗り換えるしかありません。

車が好きになる入り口はF1やラリーといったスポーツカーからという人も多く、いつかは憧れのスポーツカーに乗ってみたいですね。

しかしスポーツカーは、保険料が高くなるのが問題で、乗用車に比べ高すぎます…。

ここではスポーツカーの自動車保険について紹介します。

スポーツカーって、どう言った車のことを言うの?

保険への対策が見えてきます。

スポーツカーの概要

スポーツカーとは、運転を楽しむこと(スポーツドライビング)を目的とした自動車のことで、高速走行時の操作性を含めた運動性能に重点を置いて設計・製造された車です。サーキットを走行する自動車も「スポーツカー」の一種ですが、「レーシングカー」と呼ばれる方が多いですね。

スポーツカーのイメージと保険との関係

- 走行スピードが早い → ガソリンの消費が早い

- 燃費が悪い → 維持費が高くなる

- 車両の本体価格が高い → 車両保険が高くなる

- 任意保険の等級もまだ低いし… → 全体的な保険料も高くなりがち

最近は、車好きのおじ様が乗っているイメージですが、若者もスポーツカーは好きですよね!

しかし、保険料が物凄く高くなるので、維持費が中々大変です。

■代表的なスポーツカー

- フェラーリ

- ポルシェ

- Mシリーズ(BMW)

- AMG(メルセデスベンツ)

- カウンタック(ランボルギーニ)

- スカイラインGT-R(ニッサン)

- シルビア(ニッサン)

- スープラ(トヨタ)

- ランサーエボリューション(三菱自動車)

- ロードスター(マツダ)

- S660(ホンダ)

- WRX(スバル)

90年代までは日本車も元気だったのですが、最近では輸入車勢が特に目立ちます。

日本では、頭文字D(イニシャルD)というアニメも流行りましたので、ドリフトしたいなど憧れを持っていた年代も多くいたものです。

スポーツカーの自動車保険は高いってホント?

スポーツカーでもクラス料率が低い車は保険料も安くなるのです

車両価格が高いと【車両保険料】に影響する

スポーツカーは車両の本体価格が高く、ほとんどの場合車両保険代が高額になります。

スポーツカーは車両の本体価格が高く、ほとんどの場合車両保険代が高額になります。

また大衆車と比べ市場に流通している個体数が少ないため、保険会社は車両保険の引受を慎重に行なわざるを得なくなります。結果、車両保険にかけられる料率も高く設定されているのです。

値段の基準になる【型式別料率】も高い!

| 料率クラス | 保険料 |

|---|---|

| 1 | 約59,000円 |

| 2 | 約70,000円 |

| 3 | 約85,000円 |

| 4 | 約100,000円 |

| 5 | 約120,000円 |

| 6 | 約150,000円 |

| 7 | 約180,000円 |

| 8 | 約210,000円 |

| 9 | 約230,000円 |

*クラスによる割引・割増率で計算しました

*100万円の車両保険を付けた場合

| 車両 | 対人 | 対物 | 傷害 | |

|---|---|---|---|---|

| フィットGE9 | 4 | 3 | 4 | 4 |

| ロードスター | ||||

| トヨタ・86 | 5 | 4 | 4 | 4 |

| スバル・WRX-STI | 5 | 5 | 4 | 4 |

| インプレッサSTI | 9 | 6 | 5 | 4 |

| ポルシェ(911) | ||||

| BMW(M3) |

型式別料率クラスは保険料の総額ではなく、基本補償である、「車両保険」「対人賠償」「対物賠償」「傷害賠償」の補償それぞれランク付けされ、これら4つの数値を複合し、保険料が確定します。

保険料率とは、いわば保険料を決定するための物差しとなる数値のことです。この保険料率は、契約する自動車と同じタイプの車が、過去にどのような事故を起こしていて、どれくらい事故が発生しているかという事故の頻度(事故率)によって変わってきます。

そのため、一概に「スポーツカー=料率が高い」、という訳ではありません。ただし料率の高いスポーツカーと料率の低いスポーツカーがあるのは確かです。若者がよく乗り事故が多い車のように、少し無茶な運転をするスポーツカーは、料率が高めですね。

条件次第では保険料が安くなる!

スポーツカーは車両本体価格も料率も高いため、ファミリーカーに比べ保険料は割高になりがちです。でも実は、条件次第では思っているほど高くなりません。例えば、年齢条件:26歳・30歳・35歳のひとは年齢条件の設定で割引が大きくなり、任意保険の等級が進んでいる人は、等級の割引もかなり多くくなっています。

スポーツカーは車両本体価格も料率も高いため、ファミリーカーに比べ保険料は割高になりがちです。でも実は、条件次第では思っているほど高くなりません。例えば、年齢条件:26歳・30歳・35歳のひとは年齢条件の設定で割引が大きくなり、任意保険の等級が進んでいる人は、等級の割引もかなり多くくなっています。

また、保険会社が独自に設定している割引も合わせると、そうびっくりするほど保険料が高くなることもありません。気になる方は、一度見積もりを取ってみてください。

○27歳 13等級 通勤 免許証:ブルー 家族限定

| 年間保険料 | エコノミー | 車両保険なし | 車両補償金額 | |

| フィットGE9 |

117,260 |

98,740 |

67,230 |

95万 |

| ロードスター |

123,720 |

95,300 |

54,330 |

245万 |

| トヨタ・86 |

149,080 |

114,760 |

67,230 |

225万 |

| スバル・WRX-STI |

161,710 |

122,390 |

70,990 |

350万 |

| インプレッサSTI |

148,880 |

110,970 |

60,650 |

315万 |

| ポルシェ(911 |

– |

– |

63,450 |

– |

| BMW(M3) |

286,840 |

183,690 |

75,510 |

795万 |

車の維持費はどうなの?

スポーツカーは性能面での特性上、燃費のよい車はあまり存在しません。スポーツカーというのは、ガソリンを多く使ってパワーをあげ、スピードを出しています。スピードを出すためにはエンジンの回転数を上げる必要があるので、どうしても排気量が増え、燃料費の面でもコストが悪くなるからです。燃費でいうと、5Km〜10Km/L辺りが多いようですので、やはり一般的なファミリーカーや流行のエコカーに比べると、燃費は悪くなりがちですね。

スポーツカーは性能面での特性上、燃費のよい車はあまり存在しません。スポーツカーというのは、ガソリンを多く使ってパワーをあげ、スピードを出しています。スピードを出すためにはエンジンの回転数を上げる必要があるので、どうしても排気量が増え、燃料費の面でもコストが悪くなるからです。燃費でいうと、5Km〜10Km/L辺りが多いようですので、やはり一般的なファミリーカーや流行のエコカーに比べると、燃費は悪くなりがちですね。

加えて、メンテナンスなどの維持費も高額になりがちなので、普段使いの自動車というよりも、車好き目線の自動車といえそうです。

スポーツカーの自動車保険の選び方

どうしてもスポーツカーは事故の確率が高いですからね

スポーツカーに任意保険をかけるとき、どのような基準で保険を選べばよいでしょうか?

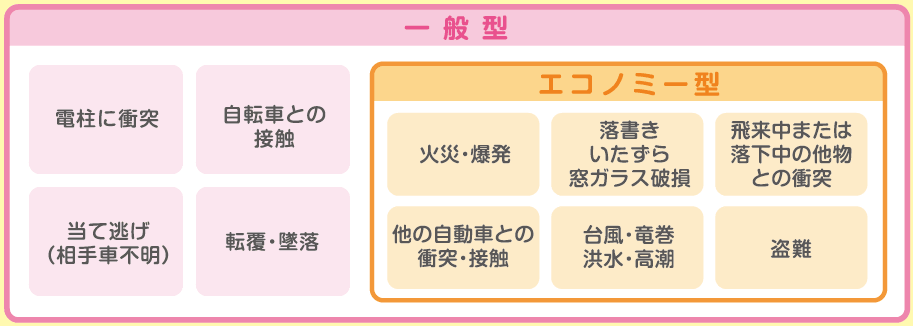

まずは「車両保険」をしっかり手厚く補償を掛けておきましょう!

車両保険は一般タイプへ加入しよう!

スポーツカーに乗っている人は、車両保険に関しては必ず「一般車両保険」を付帯しておきましょう!

スピードの出る車が多く、1回の事故で全損になる確率が絶対的に高くなっています。修理したとしても、スポーツカーの修理代は板金塗装費や、パーツの購入費だけで高額請求となり、乗用車に比べ車両の修理費よりも負担が大きくなります。

折角手に入れた車が全損で無くなるのは本当にきついですからね。

車両価格協定(車両補償金額)

車両保険は、保険会社が定めている「車両価格協定」という取り決めによって、適正な保険金額を設定できます。スポーツカーのように高額な車両の場合、購入金額が「車両価格協定」の金額を上回ってしまう場合があります。

そういった場合、ダイレクト型ではどうしても車両価格協定が上限となってしまいます。しかし代理店型の保険会社で加入すると、代理店の募集人が保険会社に保険金額を掛け合ってくれることがあるので、万が一の場合に備えて、スポーツカーをお持ちの方は代理店型で契約をおすすめします。

<車両保険に関するおススメ特約>

新車特約

新車のスポーツカーを購入した場合は、「新車特約」をセットしておきましょう!この特約は、事故によって自動車が全損したり、修理代の見積もり(損害額)が新車購入時の価格の50%以上となった場合に、契約時に設定した金額を新車の再購入費用として支払われる特約です。新車特約の保険金額は、「新車購入時の価格」で設定できるので、もし事故時に契約車両の時価が300万しかなかったとしても、500万で契約していれば、500万円を受け取ることができます。万が一の補償には心強い特約ですね。

車両全損修理時特約

新車期間(初度登録から25ヶ月以上)を過ぎてから事故に遭った場合、実際に修理した金額が車両保険金額を上回っていれば、車両保険金額に一定の額を加えた額を限度として保険金が支払われる特約です。(上乗せ額は、保険会社によって異なります。)

地震・噴火・津波車両全損時一時金特約

東日本大震災以降、地震や津波の心配が気になると思います。スポーツカーのような高級な自動車は、ぜひこの特約を付帯してみてはいかがでしょうか。車両保険では「地震・噴火またはこれらによる津波」は免責となっていますが、自動車がこれらの事由で全損となった場合、臨時費用として支払われる特約です。

対人保険・対物保険・人身傷害保険

「対人保険」・「対物保険」・「人身傷害保険」については、「対人保険・対物保険=無制限」、「人身傷害保険=3000万〜5000万程度」が個人的なオススメです。特に対人保険・対物保険というのは、相手に対する補償で、高額となるケースが多くなっています。必ず無制限にしてリスクに備えましょう。

その他のチェックポイント

年齢条件・運転者の範囲を限定しましょう

あなたのスポーツカーは、「自分専用?」

スポーツカーの場合、多くの人は「自分しか乗らないし、運転もさせない!」という人がほとんどではないでしょうか?そのような場合、保険料を少しでも押さえるために、「運転者限定割引」の範囲に注意してみてください。

「運転者限定割引」とは・・・

- 「本人・配偶者」:夫婦間でのみ自動車を使用する場合、本人と配偶者に運転者を限定し、保険料を割引すること

- 「家族限定」:家族間でのみ自動車を使用する場合、同居家族と別居の扶養親族にのみ運転者を限定し、保険料を割引すること

スポーツカーは運転技術が必要なことも多く、家族皆で車をシェアしてドライブする、ということもなかなか少ないと思います。家族限定割引や、そもそも限定せずに契約してしまった場合、それだけ補償を受けられる人の範囲が広くなり、保険料も割高となってしまいますので、運転する人が決まっている場合は、「運転者の範囲」に注意してくださいね。

スポーツカーとスポーティーカー?

最近は、スポーツカーというよりも、自動車の性能やエンジン、積載容量を増やして快適性を重視した「スポーティーカー」に位置する車が殆どです。

■代表的なスポーティーカー

- スイフトスポーツ(スズキ)

- ビート(ホンダ)

- ロードスター(マツダ)

- スピードアクセラ(マツダ)

- ゴルフGTI(フォルクスワーゲン)

- WXR S4(スバル)

- 86(トヨタ)

- ・・・等

ビジュアルと性能の好みに合致する車が、きっと見つかると思います。これらの自動車は、実は中古車だと100万円以下で購入できる場合も多いので、意外とスポーツカーに乗ってみたい学生さんにも人気があります。

本格的なスポーツカーのオーナーになる前に、デビューカーとして購入してみるのはいかがでしょうか。

ぜひ自分好みの究極の1台を見つけてみてくださいね。

●スポーツカーの任意保険(まとめ)

- スポーツカーの保険料は実際に高い

- 料率クラス・車両価格が保険料へ影響

- 車両保険はフルカバータイプの一般型に加入

- 運転手の限定条件を設定する(年齢限定)(運転範囲限定)

- 割引を徹底活用

◎このページでおすすめした関連ページ一覧