▼「50代の自動車保険加入ポイントをマンガで解説」▼

おとなの自動車保険を知っていますか?

セゾン自動車火災保険?が運営している自動車保険の名称です。

コンセプトは「40~50代のための自動車保険」ですね!

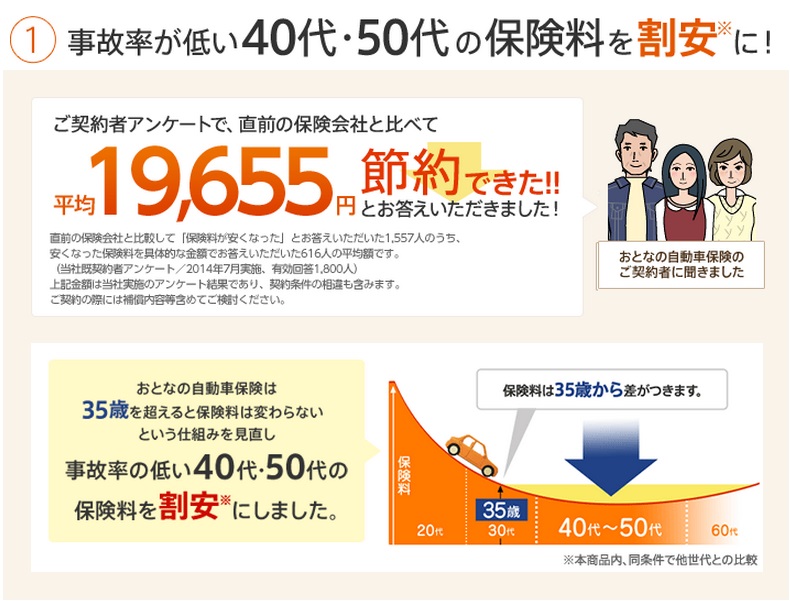

自動車保険の保険料は、30~40代が一番安く50代になると少しずつ上がります。

保険を使っていないにも関わらず保険料が上がったということはありませんか?

おとなの自動車保険は年齢条件がなく、その人の年齢による保険料計算がなされ、50代の保険料を抑えるために開発された商品です。

また、保険料も気になるけど細かなサポートをして欲し人は、損保ジャパン日本興亜がおすすめです。

担当者の付く代理店型の自動車保険ですので、保険料は高くなりますが、全てをお任せにでき確実な補償内容を組んでくれます。

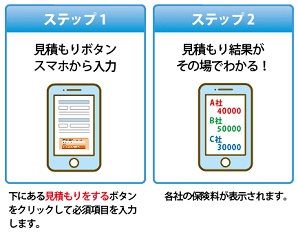

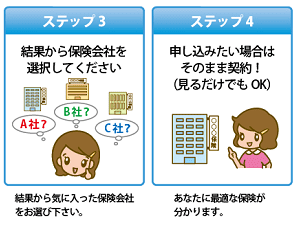

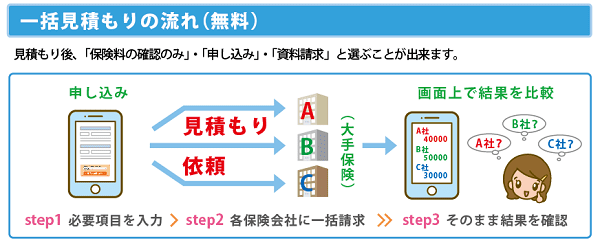

どちらの保険も、申し込む前に「※一括見積もり」を利用と、どの保険がいくらで加入できるのか比べることができます。

たくさんある保険会社から1社づつ保険料を確認する必要もなく、効率的に見積もりを取得できます。

※こちらからおとなの自動車保険と損保ジャパンの比較見積もりができます。

50代の自動車保険の選び方

- 事故御少ない50代は保険料は安くなるの?

- 50代に特化した保険ってメリットが高い?

- 子供の結婚独立で保険は見直す必要がある!

▼おすすめの保険会社を紹介▼

【50代】の自動車保険料 【実例・見本】

50代【一番安い】自動車保険会社ランキング!

| 順位 | タイプ | 保険会社 | 保険料 |

|---|---|---|---|

| 1位 | ダイレクト型 | イーデザイン損保 | 27,365円 |

| 2位 | ダイレクト型 | SBI損保 | 30,362円 |

| 3位 | ダイレクト型 | セゾン自動車保険 | 31,502円 |

| 4位 | ダイレクト型 | セコム損保 | 31,736円 |

| 5位 | ダイレクト型 | チューリッヒ | 33,352円 |

| 6位 | ダイレクト型 | 三井ダイレクト | 33,613円 |

| 7位 | ダイレクト型 | ソニー損保 | 34,840円 |

| 8位 | ダイレクト型 | アクサダイレクト | 42,235円 |

| 9位 | ダイレクト型 | そんぽ24 | 46,981円 |

| 10位 | 共済 | JA共済 | 51,285円 |

| 11位 | 代理店型 | 東京海上日動 | 51,875円 |

| 12位 | 代理店型 | 三井住友海上 | 56,246円 |

| 13位 | 代理店型 | 損保ジャパン東亜 | 59,015円 |

| 14位 | 代理店型 | AIU損保 | 61,368円 |

| 15位 | 代理店型 | あいおいニッセイ損保 | 62,226円 |

無料で出来る自動車保険の一括見積もり比較サイトなどを利用して保険料を集めました。

車のタイプ別の見積もり結果

50歳以上自動車保険料の相場を確認してみましょう!

保険会社の年間保険料(車種別)

※車の所有者の情報として下記の条件で算出しています。

- 年齢制限:30歳以上限定

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般 ・車対車+A ・無し |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | あり | 等級 | 20等級(継続・乗り換え) |

| 50歳以上 | フルカバー 車両保険 |

エコノミー 車両保険+A |

車両保険 なし |

|---|---|---|---|

| ホンダ・N-BOX | 50,178円 | 41,275円 | 28,618円 |

| ホンダ・フィット | 56,805円 | 45,343円 | 32,510円 |

| トヨタ・プリウス | 71,793円 | 51,495円 | 33,333円 |

| トヨタ・VOXY | 62,248円 | 45,678円 | 30,675円 |

| スバル・レヴォーグ | 79,148円 | 54,270円 | 32,365円 |

50代では等級も最高クラスの20等級前後の人が多く、保険料も安くなっている場合が良くあります。

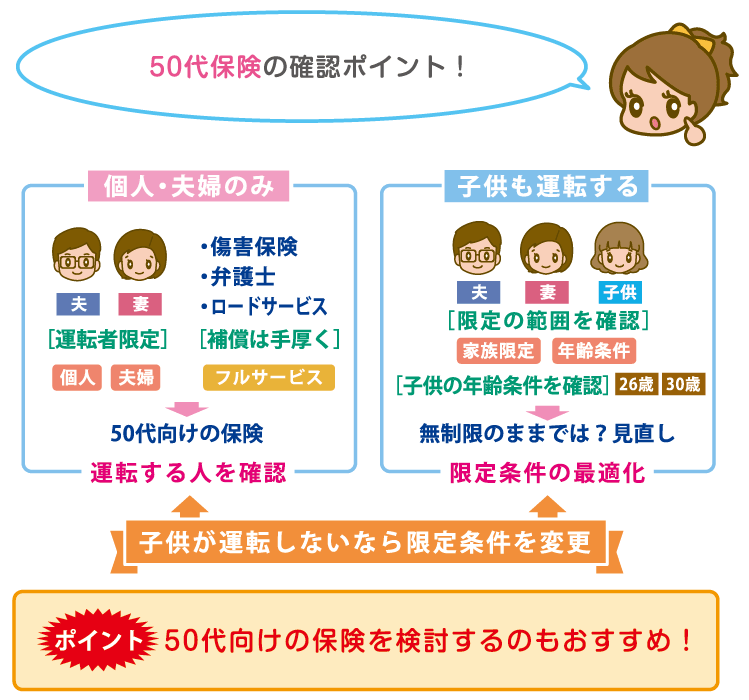

子供の結婚など家族構成が変化する世代なので、補償の見直しをする必要があります。

複数社の見積もり結果

| 50歳以上 | 年齢制限 | 保険会社 | 年間保険料 | エコノミー 車両保険+A |

車両保険なし |

|---|---|---|---|---|---|

| ホンダ・N-BOX | 30/35歳以上 | ソニー損保 | 44,920円 | 35,670円 | 23,910円 |

| アクサダイレクト | 44,810円 | 34,500円 | 24,910円 | ||

| 三井ダイレクト | 38,050円 | 30,150円 | 21,830円 | ||

| 損保ジャパン | 65,580円 | 56,500円 | 34,360円 | ||

| ホンダ・フィット | 30/35歳以上 | ソニー損保 | 59,040円 | 46,660円 | 36,780円 |

| アクサダイレクト | 50,990円 | 40,460円 | 28,880円 | ||

| 三井ダイレクト | 45,880円 | 34,490円 | 24,680円 | ||

| 損保ジャパン | 71,310円 | 59,760円 | 39,700円 | ||

| トヨタ・プリウス | 30/35歳以上 | ソニー損保 | 74,210円 | 53,390円 | 36,780円 |

| アクサダイレクト | 66,030円 | 48,210円 | 31,700円 | ||

| 三井ダイレクト | 58,590円 | 40,840円 | 25,150円 | ||

| 損保ジャパン | 88,340円 | 63,540円 | 39,700円 | ||

| トヨタ・VOXY | 30/35歳以上 | ソニー損保 | 64,460円 | 47,970円 | 34,810円 |

| アクサダイレクト | 57,840円 | 43,520円 | 28,860円 | ||

| 三井ダイレクト | 49,250円 | 34,350円 | 22,050円 | ||

| 損保ジャパン | 77,440円 | 56,870円 | 36,980円 | ||

| スバル・レヴォーグ | 30/35歳以上 | ソニー損保 | 83,960円 | 57,720円 | 36,780円 |

| アクサダイレクト | 65,280円 | 46,310円 | 28,860円 | ||

| 三井ダイレクト | 65,510円 | 42,950円 | 24,120円 | ||

| 損保ジャパン | 101,840円 | 70,100円 | 43,210円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

※損保ジャパン・三井ダイレクトは35以上の年齢条件になります。

等級の違いによる保険料の差

| 車種 | フィット 1.3シリーズ | |

|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 |

| 等級 | 12等級 | 20等級 |

| 年間保険料 | 64,420円 | 50,990円 |

| エコノミー車両保険 | 51,203円 | 40,460円 |

| 車両保険なし | 40,460円 | 28,880円 |

※アクサダイレクトの保険料です。

※「保険スクエアbang! 自動車保険」のサイトへ行きます

●見積もり結果を見て私の感想

他の年齢で安かったソニー損保などは50代には若干高くなっているのが印象的で、保険会社によって狙っている顧客層が違うのが良く分かります。

それでも代理店型の自動車保険は、ダイレクト型(通販型)に比べ5割近く高くなっているため、ダイレクト型の自動車保険を選ぶメリットが大きいです。

※「保険スクエアbang! 自動車保険」のサイトへ行きます

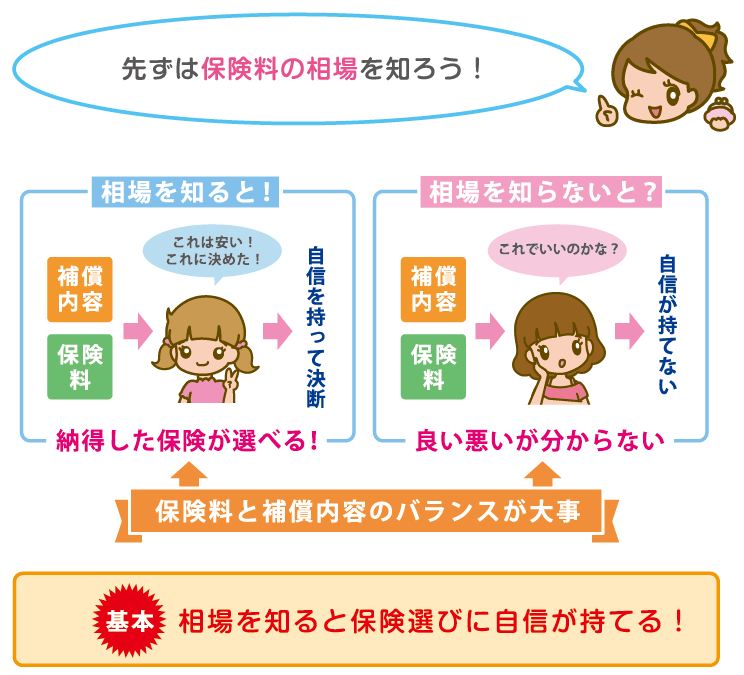

50代の車の保険料って高いのか安いのか分かりにくくないですか?

50代の自動車保険とかあるけどどうなんでしょう?

50代のために自動車保険とうたっているおとなの自動車保険があるけど、一度各社の保険会社を見比べる必要が有ります。

ダイレクト型自動車保険のように元々が安い保険などもあるのでチェックしてみるといいですね。

あと、数ある保険会社の中から安い保険を探すには一括見積を使うのがおすすめですね!

補償契約内容を選ぶポイントや特約・割引による保険料削減方法も解説しています。

50歳以上の人にオススメの契約内容は!

遠出の頻度や子供が運転することは?

ここからは、50代の保険見直しのポイントについて考えていきます。

香川照之さん出演の「プップッ!40代50代の皆さん」というTVCMおなじみですよね。

今回は、この「おとなに自動車保険」について解説します。

「おとなの自動車保険」は、契約者のほとんどが「40代、50代、60代」。

理由としては、「おとなの自動車保険」が1歳きざみの年齢条件を採用しており、年齢条件の最高クラスである「35歳以上」を適用するより保険料が安くなる場合が多いためです。

それに加え保険料は走った分だけなので、年間走行距離が「10,000Km以下」の人は保険料が安くなる可能性もあります。

とはいえ「おとなの自動車保険」は保険料が安い人、つまり等級が高い人をターゲットにした保険。そのため事故が多く等級が低い人はかえって保険料が高くなる場合もあるので、注意が必要です。

気になる人は実際の見積もりをとり、他社と比較してみてくださいね。

50代、安全運転だから安くなる!

事故率が下がり保険料が安くなる50代は、補償を充実させるまたとないチャンス。

出来る限り多くの特約をつけたり、補償額を最高に設定したりと、万が一の時に後悔のない内容にしましょう。

保険料や特約は会社によっても変わるので、多くの見積もりを比較し自分に合った保険会社を見つけることが重要です。