▼「26歳~29歳の自動車保険加入ポイントをマンガで解説」▼

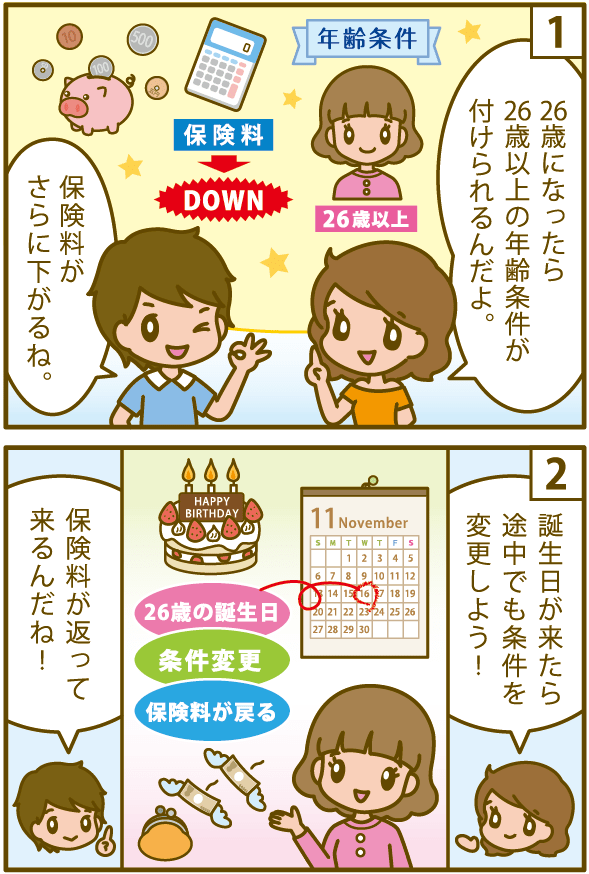

26歳になったら運転者の年齢を限定する、26歳以上限定特約を利用しましょう。

保険に加入する時は、年齢を限定すると同時に、その他の条件を細かく指定すると保険料が安くなるのでおすすめです。

特に私のおすすめする会社は、「ソニー損保」です。年齢条件はもちろんのこと、走行距離の指定も1000キロ~15000キロの中で細かく設定でき、車の使用状況に合わせた契約内容を組むことが出来ます。

また、充実したサービスがお望みの場合には「損保ジャパン日本東亜」を見てみてください。

保険料は高くなりますが、申し分のないサービスと安心感を手に入れることができます。

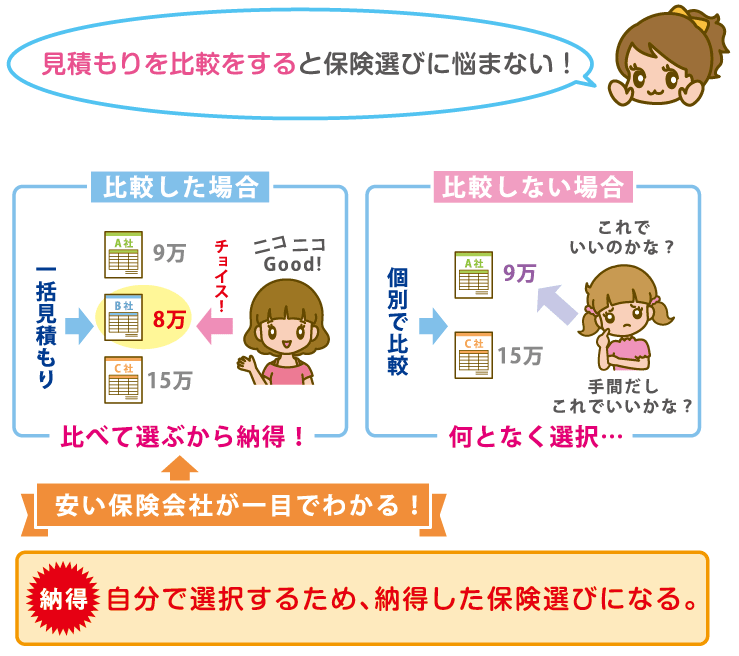

また申し込む前に、いくつかの保険会社を比較と、自分にあった保険が見つかります。

たくさんある保険会社から1社づつ保険料を確認する必要はなく、「※一括見積もり」を利用と、効率的に見積もりを取得できます。

※こちらからソニー損保と損保ジャパンを比較見積もりできます。

【26歳以上】自動車保険の選び方

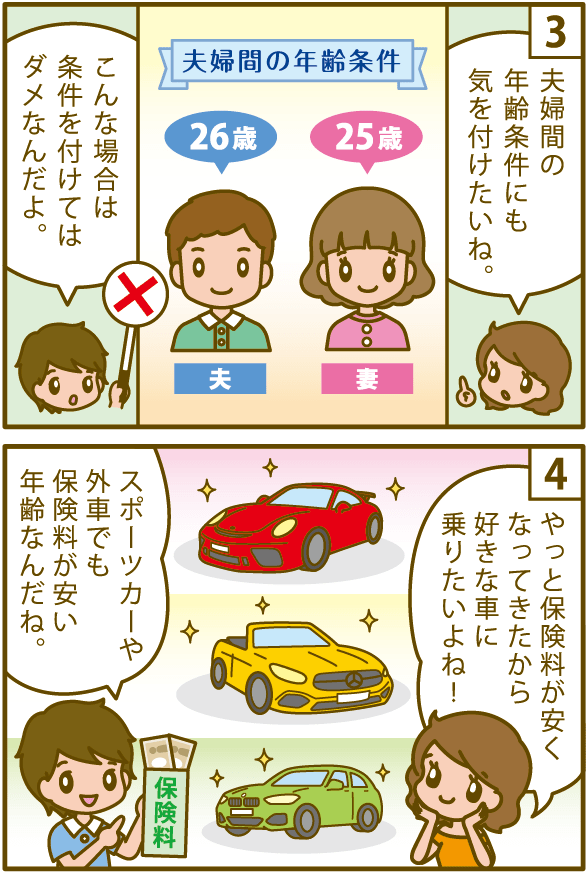

- 26歳になったら直ぐに年齢条件を変更する

- 条件変更は契約途中でも可能で保険料も返還される

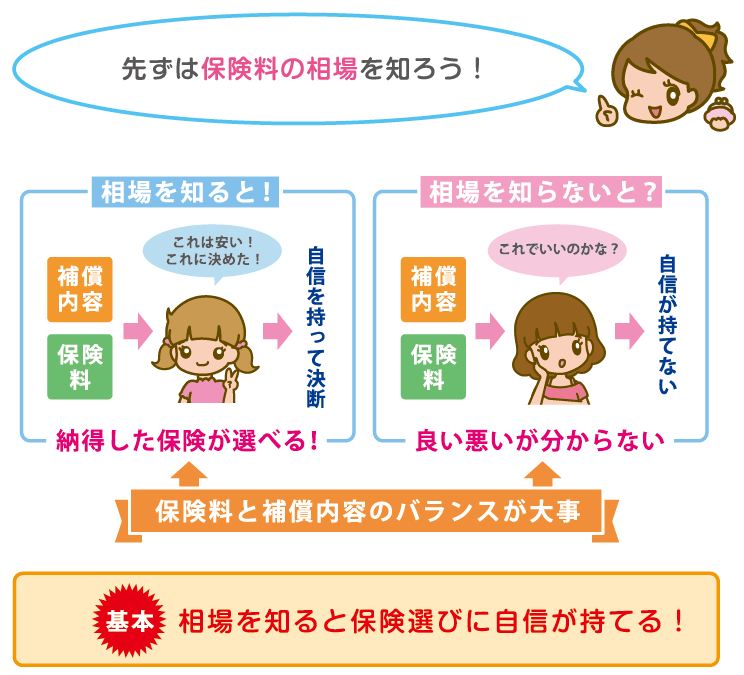

- 家族・友人夫婦間の年齢も考慮すべし!

※補償条件を限定する年齢条件は、【26歳以上限定】にすると保険料が安くなります。

契約途中でも保険料が帰ってくるため、26歳の誕生日になったら直ぐに申請しましょう。

26歳以上の任意保険 【実例・見本】

26歳にもなると車の運転にもなれ、順調に等級が上がっていれば保険料も安くなります。

年齢条件が変わる26歳の保険料がいくら位なのかまとめました。

複数社の見積もり結果

26歳からの【自動車保険料相場】を」見てみましょう

※車の所有者の情報として下記の条件で算出しています。

- 使用者:家族限定

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | 一般・車対車+A・無し |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 9等級(継続・乗り換え) |

| 26歳以上 | 年齢制限 | 保険会社 | 年間保険料 | エコノミー 車両保険+A |

車両保険なし |

|---|---|---|---|---|---|

| ホンダ・N-BOX | 26歳以上 | ソニー損保 | 60,470円 | 47,680円 | 31,430円 |

| アクサダイレクト | 74,190円 | 57,320円 | 40,720円 | ||

| 三井ダイレクト | 63,650円 | 49,930円 | 35,580円 | ||

| 損保ジャパン | 226,210円 | 191,430円 | 112,570円 | ||

| ホンダ・フィット | 26歳以上 | ソニー損保 | 72,980円 | 53,400円 | 37,790円 |

| アクサダイレクト | 90,760円 | 70,520円 | 48,650円 | ||

| 三井ダイレクト | 75,670円 | 57,320円 | 42,740円 | ||

| 損保ジャパン | 274,510円 | 225,600円 | 148,050円 | ||

| トヨタ・プリウス | 26歳以上 | ソニー損保 | 94,580円 | 63,000円 | 37,790円 |

| アクサダイレクト | 118,200円 | 87,140円 | 53,860円 | ||

| 三井ダイレクト | 98,780円 | 68,240円 | 42,740円 | ||

| 損保ジャパン | 339,230円 | 258,960円 | 138,020円 | ||

| トヨタ・VOXY | 26歳以上 | ソニー損保 | 81,370円 | 55,320円 | 34,530円 |

| アクサダイレクト | 102,000円 | 75,840円 | 48,610円 | ||

| 三井ダイレクト | 86,280円 | 61,830円 | 41,970円 | ||

| 損保ジャパン | 295,660円 | 233,490円 | 137,020円 | ||

| スバル・レヴォーグ | 26歳以上 | ソニー損保 | 111,950円 | 70,700円 | 37,790円 |

| アクサダイレクト | 112,410円 | 81,640円 | 48,610円 | ||

| 三井ダイレクト | 112,740円 | 75,260円 | 46,010円 | ||

| 損保ジャパン | 381,630円 | 284,140円 | 137,020円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

この年齢条項は保険会社毎に保険料が実は大きく違ってきます。

例えば「おとなの自動車保険」などは40代・50代の人向けに作られているので、逆に20代の人が加入しようとすると割高になってしまいます。

26歳以上の自動車保険料の相場

自分の車はどこにあてはまるかな?

車の保険料は車種によって大きく変わるため、26歳以上自動車保険料の相場を確認の参考にしてください。

| 27歳 | フルカバー 車両保険 |

エコノミー 車両保険+A |

車両保険 なし |

|---|---|---|---|

| ホンダ・N-BOX | 76,410円 | 61,533円 | 40,330円 |

| ホンダ・フィット | 200,643円 | 72,165円 | 50,058円 |

| トヨタ・プリウス | 116,460円 | 84,578円 | 50,065円 |

| トヨタ・VOXY | 102,193円 | 75,960円 | 47,745円 |

| スバル・レヴォーグ | 127,370円 | 89,593円 | 49,570円 |

年齢条件26歳以上の一番安い自動車保険会社

保険料は各社のサービスが異なるため、安ければいいというものでは有りません。

それでも、26歳以上の保険選びで価格は一つの選択ポイントに成りますからね!

| 26歳以上 | 年間保険料 | エコノミー 車両保険+A |

車両保険なし |

|---|---|---|---|

| ホンダ・N-BOX | ソニー損保 60,470円 |

ソニー損保 47,680円 |

ソニー損保 31,430円 |

| ホンダ・フィット | ソニー損保 72,980円 |

ソニー損保 53,400円 |

ソニー損保 37,790円 |

| トヨタ・プリウス | ソニー損保 94,580円 |

ソニー損保 53,400円 |

ソニー損保 37,790円 |

| トヨタ・VOXY | ソニー損保 81,370円 |

ソニー損保 55,320円 |

ソニー損保 34,530円 |

| スバル・レヴォーグ | ソニー損保 111,950円 |

ソニー損保 70,700円 |

ソニー損保 37,790円 |

等級による価格差は大きい

●等級:6等級(新規)と14等級比較 ●年齢制限:26歳以上 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●免責5万円-10万円 ●家族限定

| 等級 | 6等級 | 14等級 |

|---|---|---|

| 年齢制限 | 26歳以上 | 26歳以上 |

| 車両保険 | あり | あり |

| 年間保険料 | 171,600円 | 103,000円 |

18歳から自動車保険に加入して1度も事故にあわなければ14等級になり保険料が安くなっている人もいるでしょう。

等級も保険料算出に大きく影響してくるため、年々保険料が安くなっていきます。

●私が見積もり結果を見て思う事(まとめ)

20代後半の保険料はソニー損保が安いというデータが見て取れますね。

ソニー損保は事故率が低くなる20代後半から30代をターゲットの中心に置いて契約をとっているからです。

狙った層を逃さいなという意味での戦略的設定価格かもしれませんね。

また、ダイレクト型自動車保険の方が確実に保険料が安くなっているのも、保険選びでは外せないポイントかもしれませんね!

※「自分の保険料が高いのか安いのかを知るは、複数社の見積りを比較してください。

今では、同じ条件で各社の保険料を見比べることが簡単にできます。」

保険料に納得できたなら、保険会社選びにも迷いませんよね?

(複数社の見積もり比較は下のフォームからできます)

※「保険スクエアbang! 自動車保険」のサイトへ行きます

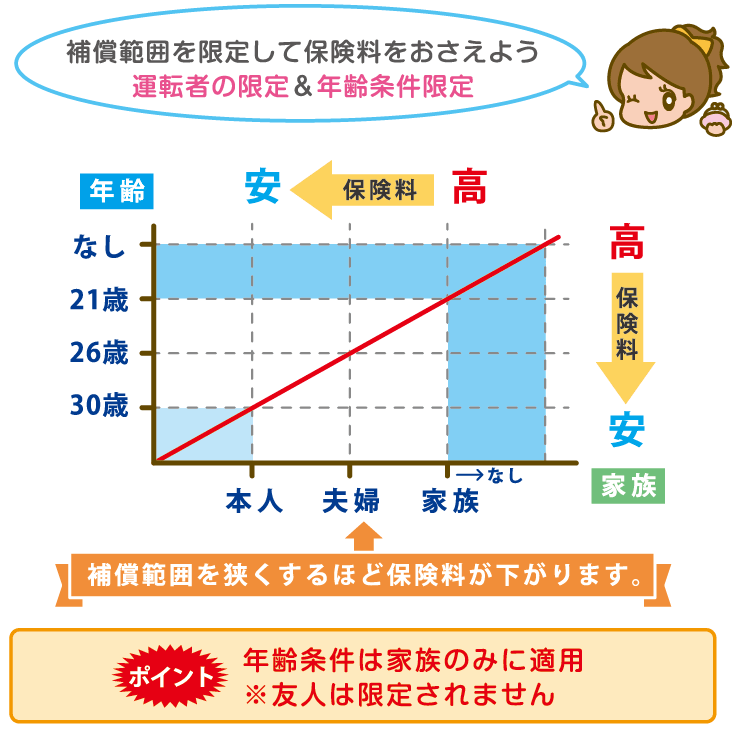

26歳以上ではどれ位保険料の割引が受けられるか知っていますか?

【26歳以上限定】を付けることによって保険料は更に変わってきます!

【26~29歳】保険料を抑える特約と割引

26歳になると、年齢条件26歳未満不担保が適用できます。

限定条件は、【年齢条件】と【運転者限定】の2種類があり、両方利用すると保険料が25%前後安く出来ます。

| 年齢条件 | 補償対象の年齢を限定(なし)(26歳以上) ※家族のみ対象 |

|---|---|

| 運転者限定 | 運運転する人を限定(なし)(本人)(配偶者)(家族) |

●限定条件による補償範囲

| 運転者 | |||||||

|---|---|---|---|---|---|---|---|

|

家族 |

他人 |

保険料 |

|||||

| 被保険者 | 父 | 姉 | 妹 | 友人 | |||

| 26歳 | 42歳 | 30歳 | 21歳 | 23歳 | |||

|

|

|

|

|

|

|||

| 運転者限定特約 | 限定なし |  |

|

|

|

|

|

| 26歳以上 | |

|

|

|

|

||

|

家族限定

/26歳限定 家族

21歳 |

|

|

|

|

|

||

|

個人限定

/26歳限定 個人

21歳 |

|

|

|

|

|

||

※家族=家族のみ限定

※個人=個人のみ限定

※26歳=26歳未満不担保

※登場人物は架空の家庭です。

運転者の年齢条件を【26歳未満不担保】に設定するべし!

自動車保険には【運転者限定特約】と言う特約があり、26歳以上になると殆どの人が26歳未満不担保条件を附帯させています。

年齢条件は保険料の割引率が大きく、保険料を安くするためにかなり効果的だからです。

年齢条件特約は21歳・26歳・30歳・35歳で区分が分かれ指定年齢以下の人の補償を不担保にする条件設定特約です。

でも26歳以下の人は運転できないのも何となく不安と言う人のために、年齢条件を付けることで保険料がどれくらい安くなるのか見てみましょう。

●自動車保険の年齢区分

| 年齢条件 | 補償対象年齢 |

|---|---|

| 20歳以下(無制限) | 全年齢 |

| 21歳以上 | 21歳~ |

| 26歳以上 | 26歳~ |

| 30歳以上 | 30歳~ |

| 35歳以上 | 35歳~ |

年齢条件「全年齢」「21歳以上」「26歳以上」を適用した時の保険料差を見てみましょう。

●年齢条件による比較

●年齢条件:全年齢・21歳以上・26歳以上の比較 ●等級:12等級 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●免責5万円-10万円 ●家族限定

| 年齢制限 | 全年齢 | 21歳以上 | 26歳以上 |

|---|---|---|---|

| 年齢 | 27歳 | 27歳 | 27歳 |

| 年間保険料 | 223,890円 | 112,910円 | 103,930円 |

| エコノミー車両保険 | 156,280円 | 78,780円 | 73,180円 |

| 車両保険なし | 104,010円 | 52,390円 | 49,410円 |

年齢条件の有無で保険料が半額以下にまで安くなっていますね。

車両保険にきちんと加入しても10万円前後ならば、保険料的には高額すぎるという訳ではありません。

これならば、26歳になったら【運転者年齢条件】を適用したいですね!

( ´∀`)bグッ! 減額幅は5万~10万円

運転者限定特約を利用すべし!

運転者を限定する特約の利用も保険料を抑えるためには効果的です。

選べる条件は4つ

- 限定なし

- 家族限定

- 夫婦限定

- 本人限定

限定条件を設定すると、補償される人の範囲は狭くなりますが、保険料の削減に効果的です。

●年齢条件・運転者限定の注意点

友人・配偶者の年齢に気をつけて!

年齢条件を附帯すると補償範囲に条件が付くことになります。

友人や配偶者の年齢が25歳以下場合は補償の対象外になるため注意が必要です。

年齢条件から外れた人が事故にあうと、何が合っても補償されないので絶対に注意して下さい!

恋人や友達に運転してもらうシーンが有るのか?

もしあるのなら、それに合った条件にしなければなりません。

補償条件を限定することのメリットデメリットは分かりましたか?

次に保険料が下がってきた26歳以上の補償内容に触れてみましょう。

免許取り立ての頃に比べると保険の考え方がだいぶ変わってきているはずです。

走行距離の限定を利用すべし!

年間走行距離を設定できる自動車保険が有り、ダイレクト型自動車保険では当たり前になっていますね。

時間がある20代前半と違い、26歳以上ともなれば仕事にも慣れて、週のほとんどの時間を仕事に費やすという方も多いのではないでしょうか?

年間走行距離設定による比較

●年間走行距離:各距離の比較 ●年齢条件:26歳以上 ●等級:14等級 ●対人・対物補償:無制限 ●免責5万円-10万円 ●家族限定

| 年間走行距離上限 | 3,000km以下 | 3000-5000km | 5000-10000km |

|---|---|---|---|

| 3,000km以下 | 65,270円 | 49,570円 | 37,430円 |

| 3000-5000km | 72,630円 | 55,000円 | 41,370円 |

| 5000-10000km | 78,670円 | 59,460円 | 44,600円 |

| 無制限 | 90,400円 | 69,110円 | 50,880円 |

年齢が変わることでライフスタイルも変わってくるため、走行距離の再確認もしておくと良いでしょう。

26歳以上ともなれば実家から独立したり、結婚して自分で家庭を持つったりする方も多いでしょう。

そうなれば自分の自動車の購入や、車両買い替えを検討する必要も出てきます。

そこで注意しなければならないのが自動車保険であり、自動車保険の保険料算出は年齢だけではなく生活環境も大きく影響するため、保険内容の見直しも必要になります。

免許証の色による価格差

●免許証の色:ブルーとゴールドの比較 ●年齢:27歳 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●車両保険:あり ●免責5万円-10万円 ●家族限定

| 免許の色 | ブルー | ゴールド |

|---|---|---|

| 等級 | 14等級 | 14等級 |

| 年齢制限 | 26歳以上 | 26歳以上 |

| 年間保険料 | 103,000円 | 98,900円 |

無事故無違反で免許書がゴールド免許になっていることも考えられ、その場合にはゴールド免許割引を受けられるので、5000円~10,000円程安くなりますね。

( ´∀`)bグッ! 保険料の差は5,000円~1万円

26歳以上の人が自動車保険に加入する際は、年齢条件・等級による割引・免許証の色などにより、多くの割り引きが受けられ、安く契約できます。

とはいっても保険料を安くするために保険内容を選ぶのではなく、現状に最適化した保険が結果的に安くなっているのが、26~29歳の自動車保険です。

そのため、多くの補償内容の中から、本当に契約者の運転条件にあったものなのかを吟味しなければならないのです。

26歳以上の人にオススメの契約内容は!

節約しながらも安心できる保険にしなくてはね!

20代後半になると、保険料も大分落ち着いてきた印象が有りますよね?

ここでは、車を運転するうえで安心できる補償内容を解説します。

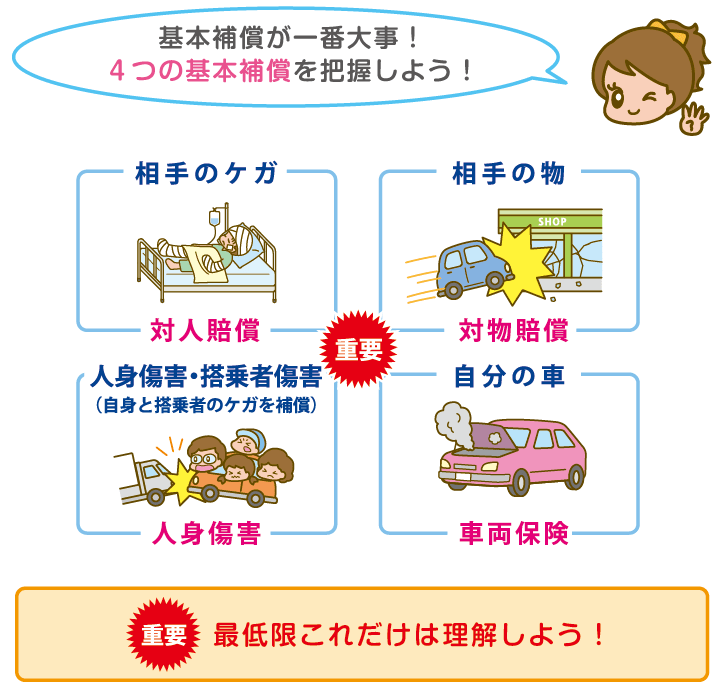

①対人賠償保険必ず無制限で!

②対物賠償保険必ず無制限で!

③傷害賠償保険一億円~無制限がオススメ

(人身傷害保険は加入必須。搭乗者保険は任意で選択。)

④車両保険エコノミー車両保険(車対車+A)

●必須の特約

- 弁護士特約

- 日常生活賠償責任補償特約

(家族全員に適用。他人に怪我をさせたりものを壊した時に降りる補償) - ロードアシスト(JAF未加入の場合)

●必須の条件

- 年齢条件

- 運転者限定特約

- 免許証カラー条件

- 車の使用目的設定

この上記の条件は最低限必要です。

後はお好みで補償内容を充実させたり、各保険のサービスをつけるとよいでしょう。

その他にも以下のように、保険会社によっては自動的にセットとなる補償があります。

●自動的にセットとなる補償

- 無保険車傷害保証特約

無保険車との事故で自身の車に乗っている人を保証してくれる - 他車運転危険補償

他人の車や借りた車で事故を起こしてしまった場合、自分自身が加入している保険を適用することが出来る - 示談交渉サービス

相手との示談交渉を保険会社が行ってくれる

※保険会社によりことなる場合があります

次に車両保険について触れてみましょう。

自動社保険を語るうえで車両保険は外せない問題です。

そもそもあなた自身に車両保険が必要なのかどうかから入る必要がありますよね。

26~29歳の【車両保険】について詳しく紹介!

20代後半では車両保険は加入するべき?

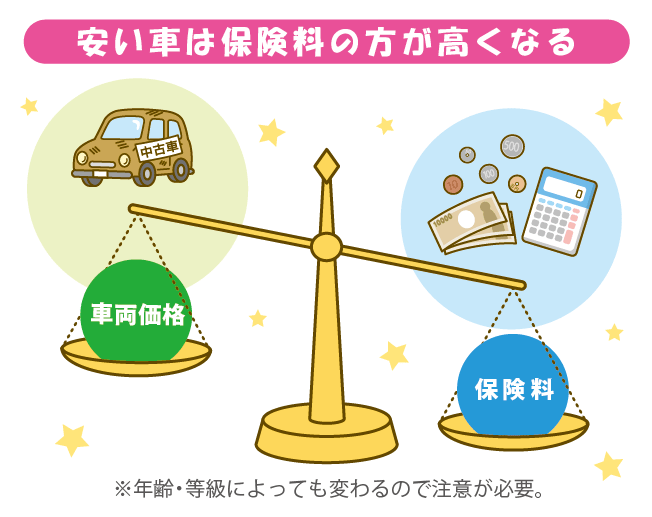

もちろん車両保険は加入している方がいいです。

しかし、車の価値によっては必要ない場合もあると言うのが結論です。

免許取り立ての10代・20代前半では車両保険にまともに加入していたら、保険料が物凄い金額になってしまっていましたが、26歳未満不担保を付けることで車両保険も現実的な価格になってきます。

車両保険は加入している方が良いのは当たり前で、可能なら「一般型の車両保険」への加入を検討しましょう。

しかし、安い中古車など価値の低い車には保険料の方が高くなるので加入しなくてもいい場合が有ります。

目安は車の価値が60万円以下という所ですね。

車両保険の有無ついては「【車両保険の必要性を徹底解説】自損事故だけじゃない!」で詳しく紹介。

車両保険の保険料

●4社平均の保険料

| 27歳 | フルカバー 車両保険 |

エコノミー 車両保険+A |

車両保険 なし |

|---|---|---|---|

| ホンダ・N-BOX | 76,410円 | 61,533円 | 40,330円 |

| ホンダ・フィット | 200,643円 | 72,165円 | 50,058円 |

| トヨタ・プリウス | 116,460円 | 84,578円 | 50,065円 |

| トヨタ・VOXY | 102,193円 | 75,960円 | 47,745円 |

| スバル・レヴォーグ | 127,370円 | 89,593円 | 49,570円 |

車両保険のおおよその保険料の見当がつきましたか?

年齢条件を付けることで大分保険料が抑えられるようになったと言ってもまだ高いと言うのは正直なところです。

次に車両保険料を抑えることに効果的な免責について解説します。

免責を利用しよう!

車両保険の金額を抑えるのに絶大な効果があるのが免責設定です。

もし車両保険に加入しるならば設定したいですね。

●免責設定による保険料比較

●車種:トヨタ・アクア ●契約者年齢:27歳 ●年齢条件:26歳以上 ●使用者:家族限定 ●等級:14等級 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●車両保険::あり150万円 ●弁護士特約::あり

※車の所有者の情報として上記の条件で算出しています。

★車両保険なし価格:44,600円

|

免責設定金額 |

年間保険料 |

免責なしとの差額 |

エコノミー+A |

免責なしとの差額 |

|---|---|---|---|---|

|

0-0 |

95,520円 |

― |

66,800円 |

― |

|

0-10 |

85,950円 |

9,570円↓down↓ |

62,630円 |

4,170円↓down↓ |

|

5-10 |

75,670円 |

16,850円↓down↓ |

59,460円 |

7,340円↓down↓ |

|

5-5 |

79,160円 |

16,360円↓down↓ |

59,670円 |

7,130円↓down↓ |

|

10-10 |

72,440円 |

23,080円↓down↓ |

56,740円 |

10,060円↓down↓ |

免責設定は0-0や0-15と負担する金額が選べます。

ズバリ26~29歳の人のおすすめは、「最大の自己負担額で加入する」ことです。

自分で傷つけてしまった小さな傷は、車両保険を使うよりも自腹で直した方が結果安く上がります。

そのため、大きな事故の時に視点を合わせて加入するのが車両保険と考えるからです。

免責設定についてっ詳しく知りたい場合は車両保険の【免責】設定して保険料を下げる!おすすめの免責金額で解説しています。

( ´∀`)bグッ! 減額幅は5,000円~25,000円

車両保険と免責の関係は分かりましたか?

車両保険が分かったら車のタイプが重要になります。

次に車のタイプと保険の関係について触れてみましょう。

車のタイプと保険の関係

やっぱり保険料って高くなるのかな?

購入車両を検討しよう (タイプ別保険料比較)

自動車保険料は、車種と型式も大きく影響してきます。

保険会社は年齢で事故率を計って保険料に反映させているように、車の車種(型式)によっても保険料率を見て保険料に反映しています。

そのため、スポーツカーなど事故が多い車はちゃんと保険料が高くなっています。

ハイブリッドカーは?

一見ファミリーカーとも取れるハイブリッドカーの型式別料率クラスも高く設定されています。

ハイブリッドカーは特殊なシステムが導入されており、修理費が高額となるため、高い型式別料率クラスが設定され保険料が高額となっているのです。

それでも、購入する人が多い車なので、保険会社はエコカー割引などを設置して、少しでもお得感を出す偽装をしているのです。

●ハイブリッドカーとガソリン車の比較 ●年齢:27歳 ●年間走行距離:無制限 ●対人・対物補償:無制限 ●車両保険:あり ●免責5万円-10万円 ●家族限定

| 車種 | フィット 1.3シリーズ | プリウス1.8G |

|---|---|---|

| 年齢条件 | 26歳以上 | 26歳以上 |

| 等級 | 14等級 | 14等級 |

| 年間保険料 | 103,000円 | 120,800円 |

少し高い車に乗ってみたい!

そろそろ収入も増え、輸入車やスポーツカーにも乗ってみたい!と言うのを実現してもいいと思いませんか?

これら少し良い車は、保険料が高いというもの現実で、保険料算出に用いられる型式別料率クラスが高く設定されています。

型式別料率クラスは、1から20まで区分され料率クラスが低いほど保険料は安くなります。

| 料率クラス | 保険料 |

|---|---|

| 1 | 約59,000円 |

| 2 | 約70,000円 |

| 3 | 約85,000円 |

| 4 | 約100,000円 |

| 5 | 約120,000円 |

| 6 | 約150,000円 |

| 7 | 約180,000円 |

| 8 | 約210,000円 |

| 9 | 約230,000円 |

*100万円の車両保険を付けた場合

この型式別料率クラスでスポーツカーや輸入車は高い料率設定となっています。

高級車は一般的なファミリカーとくらべ、値段が車両代が高くスピードもでます。

保険会社としては、修理代が高く、危険領域へも簡単に持って行ってしまう車はリスクが有りあまり好ましいとは言えません。

簡単に言うと安い保険料では儲からない車種なんですね…。

保険料が高いといっても車は欲しい車に乗るべきです。

確かに輸入車やスポーツカーの維持費は日本車に比べると高くなりますが、の来兄で後悔するより乗ってだめな買い替えれば良いのです。

良いものはそれなりの価値が有ります。

人生一度きり、乗りたい車に乗りましょう!(´・ω・`)b

→ 【型式別料率クラス】が自動車保険料を左右する!保険料への影響と決まり方

まとめ

気が付けば必要のない補償に余分な保険料を支払っていたんなて事はよくあることです。

26歳以上の保険を考えるポイントは次の4つ!

- 購入車両の検討

車種による保険料の違い - 車両保険の検討

車のタイプによって影響します - 走行距離の見直し

保険料は走るだけ! - 運転者の限定条件

配偶者など車を乗る人は決まっていませんか?

このポイントを上手く利用と更なる保険料削減も可能となってくるのです。

しかし、自動車保険は事故時に十分な補償を受けられなければ意味がありません。

補償を見直す際にはこの点をよく踏まえた検討が必須です。

今回説明した保険料減額のポイントをうまく利用して、十分な補償が受けれる無駄のない保険選びを検討してくださいね。

保険は比べて安くする!

そんな中から一番自分に合った保険会社を探すにはどうしたらいいのでしょうか?

もちろん細かなサービス内容(ロードサービスなど)は違うですが、基本ベースの保険内容で見積もりを取り、見比べれば、自分に合った保険会社を選ぶことが出来ます。

そんな事、言ったって、面倒臭いじゃないか!

と言うと思いますが、今は良いサービスが有って、

「保険料の一括見積りサービス」と言うのが有るのです。

こう言ったサービスを上手く使って、自分の合った保険会社を見つけてくださいね!