自動車保険は、「事故に遭った時に十分な補償が受けられるか」が重要なポイントです。

とはいえ、自分にピッタリの保険に加入できていかというのも難しい話です。

ページ情報 ここでは【保険の選び方】について様々なシーンや見方から最適な選び方について解説します。

自動車保険の「保険会社」「補償内容」「車両保険の有無」【保険会社】を選ぶためのお手伝いをします。

【自動車保険の選び方navi】保険選びの6ステップ!を始める>>

自動車保険選びで一番伝えたいこと

自動車保険を選ぶとき、どんな基準で保険会社を選びますか?

有名な保険会社の会社名?それとも保険料の安さですか?

大事なのは「保険料や補償内容に納得できていること」です。

それってどんな保険?といったら、補償内容に対して保険料が安いと思える保険です。

この保険料でここまで補償してくれるんだ!これなら安いね!と思える保険が見つかれば、この保険はいいね!と納得できます。

このサイトでは、様々なタイプの車や使用状況に対して、どういった保険がおすすめなのか?

又は、「納得できる自動車保険の選び方を分かりやすくガイドします!」のページでは、順序に沿って読んでいくことで、あなたに合った保険を選べる様に解説しています。

また、結局どこの保険会社を選らんだらいいの?という人には「おすすめの自動車保険ランキング」を紹介。

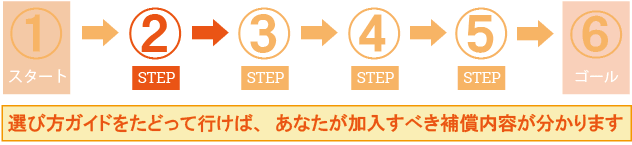

●納得できる保険選びの流れ

- 保険選びの心得

↓ - 通販型か代理店型か?

↓ - どこの保険会社を選ぶのか?

↓ - 補償内容を選ぶ

↓ - 保険料は最適か?

↓ - 自分の求める保険に決定!

保険選びの心得

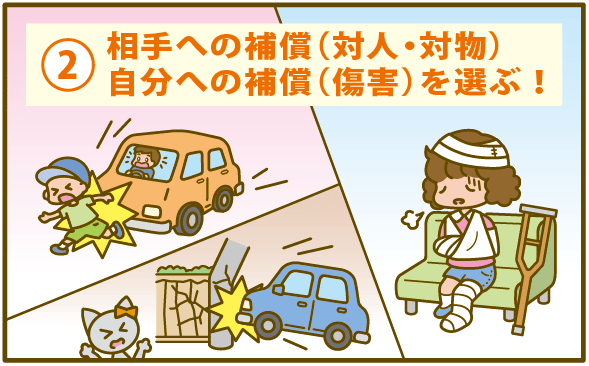

どの範囲まで補償が必要なの?

誰まで補償してほしい?

車の補償内容は「車の使い方」で決まりまり、どのような補償が欲しいのか組み立てていきましょう。

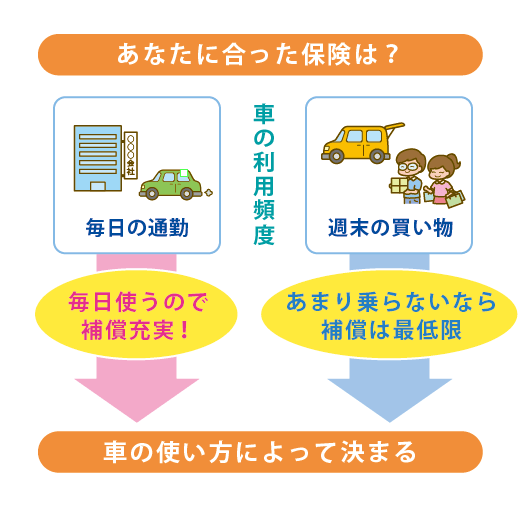

車の使い方を確認しよう!

自動車保険を選ぶ際に意識するポイントは、車の使用頻度です。

保険会社は「事故を起こすリスクがどのくらいあるのか」で、保険料を変化させているため、「車の使い方するのか?」が影響します。

そのために、自動車保険会社も「使用目的」「運転者の限定」「年齢」を選ぶのです。

毎日通勤に使う人は、補償が充実していた方が安心だし、週末や近所へお買い物しか使わないような、走行距離が少ない人は年間走行距離の指定で保険料を安くおさえるなどできます。

自動車保険は、車の使い方によって、手厚い補償が必要なのか、それともある程度安く抑える保険が好ましいのか決まります。

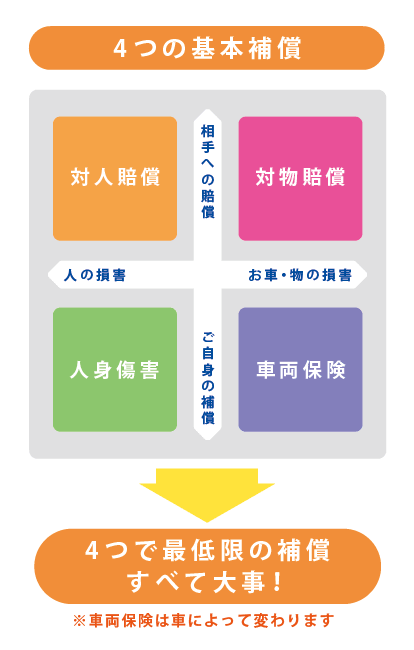

絶対に必要な補償内容を知るべし!

保険会社やプランを選ぶ前に、「自動車保険の基本補償(これだけは最低限必要な補償)」を把握しましょう。

事故に合った際に、どれほどの賠償金が発生する可能性があるのか想定し、それをカバーできる補償内容を知る必要があります。

- 重大事故、どんな事故の可能性があるか…?

- 万が一複数の人が乗った車とぶつかって、複数名の命が失われた、あるいは複数名に後遺障害が残ったとしたら?

- 物損の場合でも、数億円単位の建造物に衝突したら?

- 電車との事故で、電車を廃車にした、遅延をさせた、乗客がケガをした、後遺障害が残ったら…??!

この様に起こりえる、最悪な事故でもカバーできる補償内容に加入する必要があります。

基本補償でカバーしたい事故の種類は?

| 自損事故 | 自宅の塀にぶつかった、駐車場で擦り傷をつくった |

|---|---|

| 対人事故 | 自転車とぶつかって人をけがさせた、他人に後遺症を負わせた |

| 対物事故 | コンビニに突っ込んだ、ガードレールにぶつかった、踏切でエンストし、電車を遅延させた |

| 人身事故 | 同乗者にケガや後遺症を負わせた、自損事故で骨折し休職せざるを得なくなった |

重大事故の際に自動車保険で最も重要な部分は、「対人賠償」「対物賠償」です。相手への賠償額の「補償上限を無制限」にと、十数億円単位での賠償が発生した場合も、しっかりとカバーできます。

事故の規模や被害者の状況などは事故を起こす前には全く想像がつきませんが、被害者はひとりとは限りません。

そうなると、基本賠償の「対人・対物賠償」は絶対に「無制限」にする必要があります。

ここに挙げたような重大事故を万が一起こしたとしても、しっかりカバーできるのは、「無制限」しかないからです。

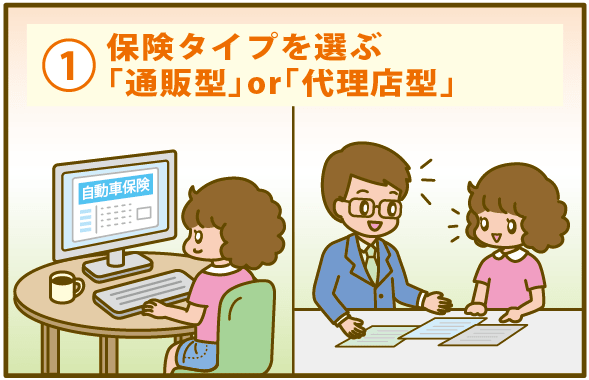

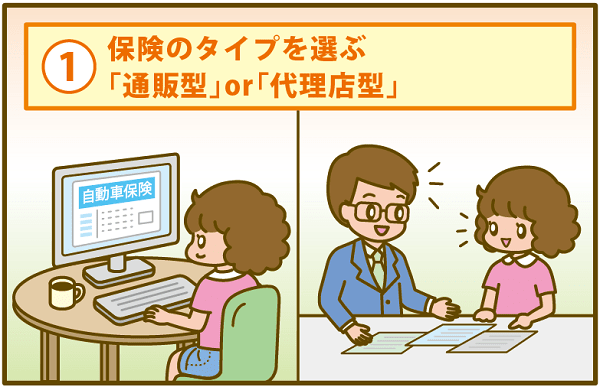

保険のタイプをえらぶ!【通販型?】or【代理店型?】

自動車保険は2つのタイプがあります。

それが「通販型(ダイレクト型)自動車保険」と「代理店型自動車保険」

自分がどちらを選んだらいいかみてみましょう。

【通販型】は車の使用頻度が低い人におすすめ

「通販型(ダイレクト型)自動車保険」は普段あまり車に乗らないライトユーザーにおすすめです。

ただし、ネット申し込みが基本で、営業マンやスタッフと相談せずに申し込みができるタイプの保険ですので、ある程度「補償内容を理解し、自身で組み立てる」必要があります。

使用頻度が少なくても、補償内容がよくわからない、という場合は、代理店型で相談しながら申し込むほうがいいかもしれませんね。

電話でも申し込めますが、ネット申し込みを電話でしてしまうとインターネット割引が受けられなくなるので注意してください。

通販型のメリット

ネットで自分で調べ、納得できるところを選べる

今の時代、インターネットでありとあらゆることを調べることができます。そのため、自分でトコトン調べて、補償の内容も決めれる方は、ネット型がピッタリです。

わずらわしい営業がない

ネットのよいところは、とにかくわずらわしさがないところ!新しいオプションや補償などのセット販売などの営業がないので、自分に必要な補償だけに加入できます。

通販型の【ポイント】

- 日常的に自動車を運転しない、休日しか自動車に乗らない

- ある程度自動車保険の仕組みが分かっている

- とにかく保険料を安くあげたい

- 簡単に申し込みをしたい

【代理店型】は通勤など毎日車に乗る人におすすめ

「代理店型自動車保険」がおすすめの方は、「通勤に車を使う」など、車を運転する頻度が高い人です。

車に乗る事が多ければ多いほど、事故に遭うリスクが高まります。

より自身に合う保険を選ぶのためも代理店のは、営業担当がいることでスタッフの助言や様々なサービスが受けられます。

その分保険料が高くなりますが、安心を買うという意味では心強い味方になるはずです。

また、商用で車を使っている場合、代理店でないと自動車保険に入れないというケースもあります。

代理店型のメリット

対面ならではのきめ細やかな対応

1年に1回の更新といえど、代理店では顧客情報をしっかりチェックしています。そのため自動車保険の更新時は、自分で見落としがちな年齢条件や免許の更新などの変更点をキチンと指摘してくれます。誤申告にならないように注意してくれるのはありがたいですよね。

【ポイント】

- 通勤や通学等、自動車は日常的に利用している

- 保険のことはよくわからないし、内容は相談しながら決めたい

- 補償やオプションを充実させたい

- 業務用の場合、代理店型でないと入れないことも…

自動保険の様々なシーンや選び方

契約者の状況別の選び方

自動車保険の選び方で重要な一つに「車を使う人の環境」が有ります。

年齢だったり免許を取り立てだったりと保険を契約する人によって注意しなければならない補償条件や、保険料を安くするポイントだったりが変わります。

例えば車両保険が必要だったとしても、10代の時に一般型に加入するには負担が大きかったりしますよね?しかし、30代では車両保険はそうおおきなきんがくを積まなくても加入出来たりもします。

check 特に年齢は保険を選ぶさい、大きな影響がありますので、「年代別の保険料相場」で詳しく解説しています。

車のタイプ別の選び方

自動車保険を選ぶポイントでもう一つ重要なのが「車のタイプ」による考え方です。

軽自動車とスポーツカーでは保険に求めるポイントも違いますし、保険料も変わります。

車のタイプによって料率クラスが設定されており、保険料も変わるため、保険の選び方にも影響してきます。

車のタイプ別による、保険の特徴をについては、「車のタイプ別自動車保険を紹介!」で保険選びの注意点を詳しく解説しています。

ここでは車のタイプによる自動車保険の選び方に触れてみましょう。

保険会社・補償内容を選ぶ

保険会社や補償内容を選びにあたって、気にかけたいポイントが沢山あります。

保険会社や補償内容を選びにあたって、気にかけたいポイントが沢山あります。

補償の充実度や細かな選び方について紹介します。

- 自動車保険の選び方ガイド

- 重複する補償に注意!家族で2台以上の契約をする場合

- おすすめの自動車保険ランキング!

- 特約の選び方

自動車保険をもっと詳しく知って、納得した保険を選ぶにはまず自動車保険の基礎を知る必要もあります。自動車保険の基礎知識については「自動車保険の基礎知識~最低限必要な事」で詳しく解説しています。

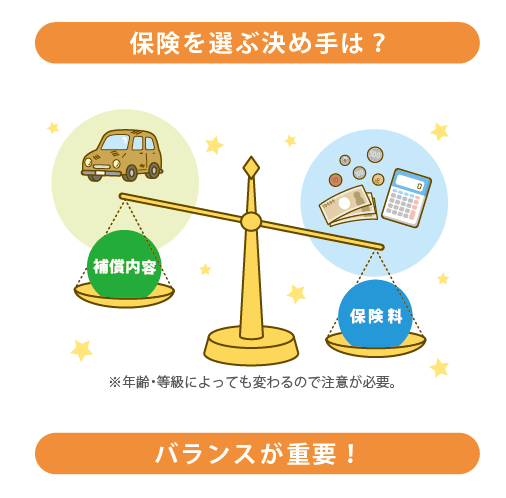

決め手は保険料とのバランス!

自分の保険料がいくらなのか気になりますよね?

また、高いのか安いのかも知る必要が有り、保険選びの決め手は保険料と言ってもいいくらいです。

同じ補償内容でも、会社やプランによって保険料は変わります。

もちろん、評判の悪かったり、安いだだったりする保険会社は避けなければなりませんが、評判の悪い保険会社は今は殆どないですからね。

保険料は比較が近道

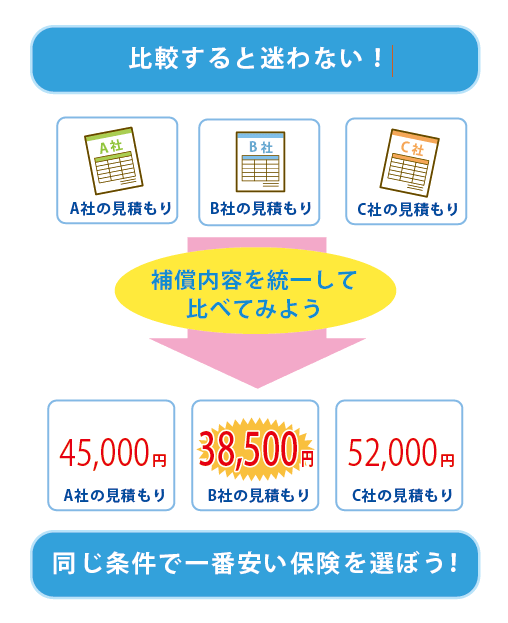

ライフスタイルにあった補償内容をイメージ出来たら、複数の会社で保険料を比較するのが確実です。

最近はネットでカンタンに自動車保険の比較ができますので、時間のあるときにトライしておくといいですね。

会社によって同じ補償内容、プランでも微妙に中身が違う場合もありますので、そのあたりも確認したうえで、価格を比較してみましょう。

比較するには条件を決める事

複数の保険を比較する場合、プランや補償内容は「同じ条件」にしておかなければ厳密に比較ができません。

オプションがあったりなかったりで、まったく同じ条件にできない場合もありますが、その場合はその違いを明確にしたうえで、それがある場合、ない場合、コストがどう違うか、どちらを選ぶべきか、考えることが大事です。

自動車保険の選び方の注意点・疑問に答えます!

Q:自動車保険の正しい選び方ってあるの?

A:あります。自動車保険は人それぞれによって最適な内容が変わります。

一番重要なのはあなたに合った補償内容であることです。

また保険会社によっても細かな補償が変わるので、先ずは複数社比較し保険料と補償内容のバランスを確認しましょう。

Q:絶対失敗しない自動車保険の選び方というのはありますか?

A:絶対という事はありません。契約者の求めていることが人それぞれだからです。

しかし、絶対に困らない保険選びは可能です。

- 相手のケガの補償(対人賠償)

- 相手の物損(対物補償)

- 自身・搭乗者の補償(人身傷害)

- 自身の車の補償(車両保険)

この4つの補償をちゃんとカバーしている事です。

対人対物賠償の補償金額は無制限にしておきましょう。

Q:高い保険安い保険がありますが、皆さんはどういった保険の選び方をしていますか?

A:自動車保険にも安いのは安いなりの理由があります。私は少し高くても安心を求めたい派なので代理店型を選んでいます。

保険の選び方は、自動車保険に内を求めるか?が重要です。

- 最低限の補償は書く押しながらも安いのが良い場合は「ダイレクト型」

- 補償以外にも安心サービスを求める場合は「代理店型」

この様な選びお方で良いはずです。

Q:自動車保険を選ぶ上で最も重視すべきことはなんでしょうか?

A:2つあります。

- ①最低限の補償があり事故時に困ることが無いこと。

- ②自分に合った補償内容であること。

自動車保険は事故の時に困らないために入る保険です。いくら安くても補償が下りなければ意味がありません。

また、自分に必要のない補償に入る必要もありません。ちゃんと補償が受けられて保険料も無駄のないバランスの取れた保険であることです。

Q:軽自動車・普通車・業務用、車によって保険選びは変わるおでしょうか?

A:基本的な保険選びは変わりません。しかし、車両保険や特約などその他の補償の超医師が変わってきます。

Q:出来るだけ安い自動車保険を選びたいのですがどうしたら良いのでしょうか?

A:無料一括見積を利用し、保険料を比較とす。また保険を安くする方法もありますので、詳しくは「一番安い自動車保険はどこ?保険料を下げるための方法は」で紹介。

まとめ

保険に求めるものとして、保険料を安くしたいや、充実した補償内容で安心したいなど、求める物が人それぞれです。

補償内容を決める際も、「何を求め、何が足りないのか?」をイメージする必要が有ります。この、足りないと部分を特約で補うことで、補償内容が決まります。

★迷った時には・・・?

●まずは「同じ補償内容」でいくつかの会社を比較する

→オプションや車両保険の有無によっても、大きく保険料が変わります。まずは「同じ補償内容」の条件で見積もりを取った上で、自分に必要なオプションを提供している会社を選びましょう。

●あわせて保険会社の口コミをチェック

→保険会社の担当者や、事故の際の支払いはどうか?など、意外にインターネットで得られる情報は多いです。全てを信じるのは危険ですが、1つの参考資料としてチェックしてみましょう。

自動車保険の選び方ガイドします。

納得できる自動車保険とは?

自動車保険、納得して加入出来ていますか?

殆どの人は「基本的な補償内容」+「必要と思う特約」を選び、提示された保険料を支払っているはずです。

もちろんそれで困ることはありせんが、「これで大丈夫!」「私の保険選びには自身がある!」と言う人は極僅かではないでしょうか?

そもそも「納得できる自動車保険」とはどんな保険なのでしょうか?

納得できるのは、あなたが安心と思える補償内容で、この保険料ならば高くないよね!と思える保険です。

そのためは、補償内容の優先順位を理解し、補償条件の取捨選択をしなければなりません。

ここでは自動車保険の「補償内容に優先順位」を付け、納得できる自動車保険選びのお手伝いをしたいと思います。

|

|

|

|

|

|

|

|

先ずは【保険のタイプ】と【基本補償】を知るべし!

保険には2つのタイプがある!

はじめに自動車保険には通販型と代理店型の2タイプがあり、それぞれのコンセプトを理解しましょう。

●保険のタイプ

| 保険のタイプ | 特徴 |

|---|---|

| ダイレクト型自動車保険【通販型】 | 保険料が安く、加入には最低限保険の知識が必要 |

| 代理店型自動車保険 | 保険料が高いが、担当者にお任せできる |

次に、「補償の全体像」を把握するため、各補償の役割を切り離して考える必要があります。

補償の役割を分解して考えよう

- 相手への賠償

- 自分・搭乗者への補償

- その他特約・ロードサービスなど

どの保険がどんな目的を持っているのか見てみましょう。

●補償条件

| 賠償のタイプ | 補償の種類 | ||

|---|---|---|---|

| 相手への支払い | 車両等財物 ケガの補償 (賠償保険) |

1 対人賠償保険 【対人】 | |

| 2 対物賠償保険 【対物】 | |||

| 自分の受け取り | ケガの補償 (傷害保険) |

3 人身傷害保険(特約)【人傷】 | |

| 4 搭乗者傷害保険 【搭傷】 | |||

| 5 無保険車傷害保険 【無保傷】 | |||

| 6 自損事故傷害保険 【自損傷】 | |||

| 車両の補償 (車両保険) |

7 車両保険【車両】 | 一般 | |

| エコノミー | |||

| 各 種 特 約 | 各社様々な特約があります | ||

| ロードサービス | レッカー移動や簡単な修理 | ||

自動車保険は、この補償内容を選ぶのです。

役割を理解すると、必要か不必要か分かるようになりますので、順を追って説明しますね。

ステップ1 ダイレクト型自動車保険と代理店型自動車保険

ダイレクト型自動車保険と代理店型自動車保険どちらが良いのかと言うと、人によって違います…。

(´・ω・`)へ―

通販型が合う人、代理店型が合う人が存在するだけで、どちらの特徴があなたに適しているのかが重要です。

ダイレクト型(通販型)自動車保険の特徴

- 保険料が安い

- リスク細分型できめ細やかな条件設定ができる

- 自分で判断しなければならい事が多い

ダイレクト型保険の大きな特徴は、保険会社と直接取引するため保険料が安く、設定条件も細かく決めることがでることです。

しかし、インターネットからの申し込みのは、契約内容を自分で選ぶ必要があり、ある程度の保険の知識が必要になります。

そのため「この補償内容でいいの?」と不安にさせるポイントでもあるのです…。

代理店型自動車保険の特徴

- 専属の担当者が付く

- アフターフォローがしっかりしている

- 保険料が高い

代理店型の自動車保険の特徴は、担当者がいることで、自動車保険の事は全てお任せ出来る事です。

補償内容は?

更新の時の手続きは?

事故に遭った時の事故対応は?

申し込み書類作成から、事故に遭った時のアフターケアまで、殆どの事をサポートしてくれます。

面倒な事や重要なことはプロに任せたいという人は、「代理店型の自動車保険」を選ぶのが良いです。

ただし、代理店を挟んでいるため、営業マンの人件費や代理店の利益分保険料が2・3割高くなるのは仕方ありません。

【まとめ】ダイレクト型と代理店型はどちらを選べば良い?

●ステップ1 【まとめ】

代理店型の自動車保険はダイレクト型自動車保険に比べ2・3割保険料が高くなります。

そのため、保険料を安くしたい10代・20代の人や、車は週末しか使わないよ!と言う人はダイレクト型自動車保険がおすすめです。

しかし、通勤に毎日車を使う人や、30代以上など家庭を持っている人や、保険料が安くなる年代の人は補償内容を手厚くするためにも代理店型の自動車保険もおすすめです。

自動車保険の補償内容は「相手側への賠償」と「自分側の補償」を考える必要があります。

相手への賠償金額を意識する人は多いのですが、自分の車の搭乗者への補償を見忘れている人がいます。

あなたの車に乗っているのは、自分だけではないという事を十分考えなければなりません…。

ステップ2 補償内容選び

補償内容で一番重要なのは?

自動車保険で一番重要な補償は「対人賠償保険」と「対物賠償保険」です。

「対人賠償保険」と「対物賠償保険」どちらの方が重要かと言うと、人命の賠償に関わる「対人賠償保険」の方が重要ですが、「対物賠償」も、あなたの人生にとって同じくらい取り返しのつかない事態を招きます。

自動車ヘ加入する目的は、この2つの「補償」ためと言っても良いくらい重要です。

また、「対人賠償」と「対物賠償」で重要なのは賠償金額を無制限にすること!

車で起こる事故は、どんな事が起こり、どれほどの賠償が必要になるか分からないからです。

●人身傷害賠償の例

例えば事故を起こしてしまった車に5人乗っていたとしたら、8人分の賠償をしなければなりません。

一人辺り3000万円必要だったとしたら、3000万円×8人=2億4千万円も必要になるのです。

対人賠償の金額には際限がなく、寝たきりになってしまえば延々と賠償金額が増えていきます…恐ろしいですね…。

●対物損害賠償の例

対物賠償保険も同じで、あなたがきっかけでもしトラックが事故を起こしてしまったら?

そのトラックの修理代金が300万円だったとしても積み荷に精密機械が乗っており、その価格が1億円以上だったなんてこともありえるのです。

対物賠償も賠償金に際限がないのです…。

●賠償金額に上限を設けていたとしたら?

もし対物賠償金額を3000万円で契約していたとしたら、契約の上限以外の2300万円はあなたが自己負担しなければなりません。

この場合お金がないから払えないなんて言い訳は利かず、あなたの人生をあっという間に狂わせてしまうのです。

そんな交通事故のリスクを知っても、賠償金額に上限を設けますか?

一般的に「対人賠償保険」は無制限で加入する人が多いですが、時々「対物賠償保険」を3,000万円など保険会社の支払いへ上限を設けて契約されている方がいます。

対人賠償も対物賠償保険も、「無制限」で契約しても3000万円で契約しても保険料はそれほど変わらないので、早急に確認してください。

対人、対物賠償は共に無制限で加入すべし!

それぞれの補償の役割を理解すれば、自分に必要な保険が見えてきます!

次は、自分に必要な補償内容を選んでいきましょう!

あなたの車の搭乗者を守る【傷害保険】

補償内容を選ぶ内容としてまだ、「傷害保険」と「車両保険」がありますが、次に重要な補償は「傷害保険」です。

傷害保険はあなたの車に乗っていた人のケガを補償します。

対人・対物賠償同様、人命が関係するため際限のない責任と賠償が必要になります。

友人や家族など「自分の車に乗っていた人」に対しての補償ですので、納得のいく条件を付けておきたいですよね?

傷害保険とは、幾つか種類が有りますので簡単に説明しますね。

●傷害保険の種類

| 賠償のタイプ | 保険の名称(種類) | 附帯の特性 | |

|---|---|---|---|

| 自分の受け取り | ケガの補償 (傷害保険) |

3 人身傷害保険 【対人】 | 特約 |

| 4 搭乗者傷害保険 【搭乗傷害】 | 特約 | ||

| 5 無保険車傷害保険 【無保険傷害】 | 自動附帯 | ||

| 6 自損事故傷害保険 【自損傷害】 | 自動附帯 |

自動車保険の傷害保険は、表3・4・5・6の4つの種類があり、自動的にセットされている補償と自身で選ぶ保険が有ります。

- 5 無保険車傷害保険 【無保険傷害】

- 6 自損事故傷害保険 【自損傷害】

※この補償は自動車保険に自動で附帯されるので、改めて選択する必要はありません

- 3 人身傷害保険(特約)【対人】

- 4 搭乗者傷害保険 【搭乗傷害】

※この補償は自動車保険に自動で附帯されるので、改めて選択する必要はありません

独自で選択する【人身傷害保】と【搭乗者傷害保険】は、契約の選択と、加入する場合は「補償金額」も選ぶ必要があります。

この補償金額の選択こそいくらで選んでいいのか分からない部分であるため、契約の可否と補償金額についても触れながら「傷害保険」の説明していきますね。

【人身傷害保険】と【搭乗者傷害保険】は両方必要なの?

「人身傷害保険」と「搭乗者保険」は両方とも、自分の車に乗っていた人の怪我や死亡時に補償される保険です。

しかし、この違いは中々理解できていない人が多いです。

この2つの保険は、「保険料の受け取り方」が違います。

【人身傷害保険】は掛かった医療費の実費を補償してくれ、【搭乗者保険】はケガの度合いによって保険会社が定めた定額を補償してくれます。

受け取り方と言っても良く分からないと思うので、賠償金の支払い例を【死亡例】と【怪我の場合】と分けて紹介しますね。

●【人身傷害保険】と【搭乗者傷害保険】の加入例

- 人身傷害保険3000万円

- 搭乗者傷害保険1000万円

死亡例

上限3000万円(人によって異なる賠償金額)+1000万円内訳は人身傷害保険3000万円と搭乗者傷害保険の1000万円です。

搭乗者保険の1000万円は一人ひとりそのまま受け取ることができます。

しかし、「人身傷害保険」はその人によって金額が変わるのです。

よく、医者と事故を起こすのと老人と事故を起こすのでは支払われる賠償金が違うという話を聞きますが、それと同じで、賠償金額が対象者によって変わるのです。

怪我の場合

1ヶ月間(30日)入院し、その後30日通院し、治療費が40万円掛かりました。

その間会社を2か月間休んだとしたらどうなるでしょう?

★【人身傷害保険】と【搭乗者保険】は別々で支払われるので、分けて説明しますね!★

●人身傷害保険

治療にかかった40万円は全額受けとれます。それとは別に、慰謝料として37万8千円が受け取れます。

また、会社を休んだ休業損害は2か月分から、実際に支払われた給与を差し引いた金額を受け取ることができます。

●搭乗者傷害保険

搭乗者傷害保険は2つの契約内容があり、保険会社によって選べます。

- 一般的な契約

- 部位症状別払契約(怪我の部位や程度によって賠償金額が決まっています)

| 契約の種類 | 賠償の計算 | 受け取れる金額 |

|---|---|---|

| 一般的な契約 | 入院保険金15000円×20日=30万円 | 受取額50万円 |

| 通院保険金10000円×20日=20万円 | ||

| 部位症状別払契約 | 15万円(全身と認定した場合) | 受取額15万円 |

★【一般的な契約】は、入院と通院の日数によって支払金額が計算され、保険金は入通院が終了した後にまとめて支払われます。

★【部位症状別払契約】の場合は入通院の日数は関係なく、怪我の程度によって保険料が決められ、ケガの程度が確定した時点で保険料が支払われます。

※どちらが良いかと言うと、やはり「実費」+「補償」と言う観点から見て、一般の契約をおすすめします。

【人身傷害保険】と【搭乗者傷害保険】は結局どう違うの?

この2つの保険は保険金の支払いほうほうが違います。

●人身傷害保険

人身傷害保険の助かる点は、治療費を建て替える必要がないことです。

交通事故御治療費は、病院側に【人身傷害保険】への加入を伝えることで、保険会社に直接請求が行きます。そのため、長期入院していても貯金がなく治療費が払えないという場合でも、病院側からの請求があなたに来ることはありません。

怪我での入院は、長期にわたる入院も珍しくないため、総額数百万円と掛かってしまう事もあります。

●搭乗者傷害保険

搭乗者傷害保険の請求は入院だけでなく、通院も終わった後の支払いになります。

支払い金額が「入院」と「通院」の日数によ理計算されるため、途中で受け取ることができません。

また、怪我の具合に関係なく、日数で保険金が計算されるため、手術代金など治療内容によっては病院費用をすべて賄えない場合があります。

【人身傷害保険】と【搭乗者傷害保険】のどちらか一方だけ契約していればいいかというと、出来たら両方契約しておきたいですね。

もし、一方だけで良いかな?と考えるようでしたら、「人身傷害保険」を優先して契約しましょう。

人身傷害保険に加入していたら、治療費等が足りないなんて事にはなりません。

【まとめ】 基本補償の選び方

●ステップ2:基本補償の選び方のまとめ

①対人・対物賠償保険は絶対に【無制限】を選択!

②【人身傷害保険】が優先で、【搭乗者傷害保険】は見舞金と言う認識で!

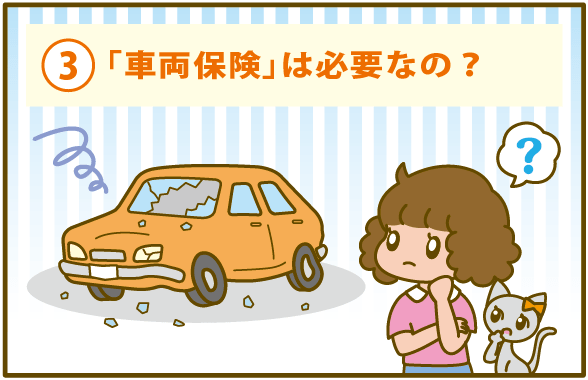

車両保険の難しいところは、自分の車には車両保険が必要なのか?必要だとしたらどれくらいの補償を付けたらいいのかが分かりにくいところです。

車両保険を選ぶ基準を知ることが出来たら、迷う事がなくなるとは思いませんか?

ステップ3 車両保険選び

車両保険と向き合う!

そもそも車両保険は必要なのか?

と言う話にもなりますが、その辺も詳しく説明していきます。

★車両保険には「一般型車両保険」と「エコノミー車両保険(車対車+A)」の2タイプあり、補償の範囲が違い、保険料も変わります。

| タイプ | 補償範囲 | 保険料 | |

|---|---|---|---|

| 車両保険 | 一般(フルカバー) | 自損事故含め殆どのシーンで補償される | 高い |

| エコノミー(車対車+A) | 相手のいる車同士の事故でのみ補償される | 安い |

エコノミー車両保険は、自損事故の補償はなく、一般型よりも保険料が安く加入ができます。

少しでも保険料を安くしたいのか。それとも、自損事故、相手のいる事故に関わらずカバーしてもらいたいのかによって選びます。

そもそも、車両保険は必要なのか?

事故で車を失うリスクを考えると、車両保険は必要です。

車両保険は、「自損事故」の時に活躍するイメージですが、実は相手のいる事故でも重要です。

車の修理費用は、相手側の任意保険(対物賠償)で賠償されるのではないの?と思うです。

しかし、相手の対物賠償保険で直せるのは、相手側に過失があるときだけで、修理費用全て払ってもらえるのは過失割合が「0:10」の時だけです。

あなたの受け取れる保険金は、過失割合の分配により、全額もらえなくなるのです。

そんな時に助かるのが車両保険。

車両保険は、過失分を引いた金額から足りなかった修理御費用を補ってくれます。

この様に、相手のいる事故の場合でしたら「一般型」でも「エコノミー型」でも修理費用が補償されます。

とはいっても車両保険が要らない人も沢山います。

こんなあなたは【車両保険】が要らないぞ!

●車両保険が要らない条件!

- 年式が古い車(車両価格が安い車)

- 運転者の年齢条件が若い場合

- 等級が低く保険料が割り増しになる人

この条件が2つあてはまる場合は「エコノミー車両保険」を選択。

3つあてはまる場合は車両保険の加入は必要ないでしょう。

| 項目該当数 | おすすめの車両保険 | 概要 |

|---|---|---|

| 0個 | 一般型車両保険 | 保険料が高くなる要因がないため補償内容を手厚くしても思ったよりも保険料が上がりません |

| 1個 | 一般型車両保険 | 保険料が高くなる要因が少ないため、まだ補償の充実感の方が上でしょう |

| 2個 | エコノミー車両保険 | 少し保険料が高くなってしまいますので、条件は制限されますが、イザと言う時に助かります。 |

| 3個 | 車両保険・なし | 車の価値と保険料のバランスが取れていないため、入する必要がなくなります。 |

不要というのは極端ですが、補償内容と保険料のバランスが取れていないと言う意味です。

例えば、10年落ち・10万キロ走行の車を、免許取り立ての18歳の人が「車両保険」に加入したらいくら掛かると思いますか?

車の評価価格は30万円程しかないにもかかわらず、車両保険を附帯するだけで、保険料は10万円前後上ります。

これでは、保険料と補償のバランス的に違和感を感じませんか?

2~3年、車両保険に加入していたら、保険料の差額だけで車が買えてしまいます…。

この場合は、事故で車が壊れてしまったら、その車は諦める気持ちで乗るしかありません。

しかし上記の条件に2つしか該当しない場合、車両価値や等級が高い人は保険料が高くなってしまいます。そこで、「エコノミー車両保険+A」を選択し、保険料を抑えながらも車対車の事故の補償のみをつけるパターンがおすすめです。

【まとめ】 車両保険の選び方

●ステップ3:車両保険の選び方~まとめ

①自損事故だけではなく相手のいる事故でも必要性が高い!

②【一般型】【エコノミー型】の判断は、3つの条件確認で可能!

(車の価値・年齢・等級)

車両保険をどうするかイメージが付いたら次に、契約条件を決める必要があります。

保険の役割が分かってきたら、補償内容を組み合わせて考えてみましょう!

ステップ4 契約条件を選ぼう!

おすすめの契約条件は?

補償内容の選び方の基本がわかってきたけどじゃあ結局どんな補償内容で契約したらいいの?と言うのが気になりますよね?

契約する基本内容は契約者の年齢や置かれる家族構成によって変わります。

また、自動車の使い方と自動車保険に何を求めるかでも変わってくるのです。

ここで、参考加入パターンを紹介します。

●必 要 最 低 限 コース

|

必 要 最 低 限 コース |

||

|---|---|---|

| 補 償 内 容 | 補償条件 | 解説 |

| 対人賠償保険 | 無 制 限 | このプランは必要最低限のプランになります。 この契約内容で加入していれば、取り返しのつかない状況になる事はありません。 しかし、自損事故など、あなたの責任度が高い事故に遭ってしまった場合でも必要最低限の補償しか受けられません。この契約条件は本当に最低限の補償内容になります。 |

| 対物賠償保険 | 無 制 限 | |

| 人身傷害保険 | 3,000万円 | |

| 搭乗者傷害保険 | ー | |

| 車 両 保 険 | ー | |

家族内のセカンドカーなど、毎日は車を動かさないので保険料を安く上げたいという人に良いでしょう。

●ベ ー シ ッ ク コース

|

ベ ー シ ッ ク コース |

||

|---|---|---|

| 補 償 内 容 | 補償条件 | 解説 |

| 対人賠償保険 | 無 制 限 | このプランは、保険料を抑えながらも事故の際に、自分の車も補償したい人向けです。そのために、車両保険は「一般型」か「エコノミー+A」の選択をしなければなりません。 どちらを選ぶかは車の年式や保証価格によって決定をおすすめします。 |

| 対物賠償保険 | 無 制 限 | |

| 人身傷害保険 | 3,000万円 | |

| 搭乗者傷害保険 | 500万円 | |

| 車 両 保 険 | 契約アリ | |

搭乗者傷害保険に加入する事による保険料の差はそれほど大きくないので、通勤に車を使うようでしたらこちらのコースが良いでしょう。

後は、車両保険をどうするのかがポイントになります。

●ワ イ ド 補 償 コース

|

ワ イ ド 補 償 コース |

||

|---|---|---|

| 補 償 内 容 | 補償条件 | 解説 |

| 対人賠償保険 | 無 制 限 | このプランは、事故の時に十分な補償が受けられる内容です。よほどの事故でなければ賠償金が足りないという事態にはならないでしょう。 この条件で加入するならば人身傷害保険を無制限にしたいところですが、等級と年齢条件による保険料のバランスで選ぶと良いでしょう。 |

| 対物賠償保険 | 無 制 限 | |

| 人身傷害保険 | 5,000万円 | |

| 搭乗者傷害保険 | 1,000万円 | |

| 車 両 保 険 | 一般型車両保険 | |

人によっては結婚して家庭を持っている人も居るですが、交通リスクと保険料の割安さが実感できてくる頃だと思います。

●安 心 補 償 コース

|

安 心 補 償 コース |

||

|---|---|---|

| 補 償 内 容 | 補償条件 | 解説 |

| 対人賠償保険 | 無 制 限 | このプランは、フルカバータイプの補償内容と言っていいでしょう。基本となる補償内容をすべて無制限にしているため万が一の事故時の補償は間違いありません。 補償内容が手厚い分保険料が高くなるため、年齢条件・等級等が上がり保険料の割引が大きくなっている人におすすめです。 |

| 対物賠償保険 | 無 制 限 | |

| 人身傷害保険 | 無 制 限 | |

| 搭乗者傷害保険 | 1,000万円 | |

| 車 両 保 険 | 一般型車両保険 | |

割引が大きくなる年齢・等級になると、補償内容を手厚くしでもほけんりょうがそれ程上がらないので、基本ベースの補償を大きくしておくと良いでしょう。

※車両保険は、あなたの車の年式・価格・年齢条件によって「一般型」か「エコノミー車両保険+A」のどちらを選ぶのが最適か変わってきます。

【まとめ】 補償条件の選び方

●ステップ4:補償条件の選び方~まとめ

①車の使用頻度で選ぶ!

(・通勤につかう人→補償内容を手厚く ・週末しか乗らない→必要最低限でもOK)

②年齢・等級によって補償を手厚くしていく

(保険料が安くなる分補償を厚く)

年齢・等級によって、保険料は格段に安くなります。保険料が下がった分補償を手厚くしても思っているよりも保険料金は変わらないので、自分や家族のためにも舗装を充実居をお勧めします。

自動車保険の特約は「限定条件を付ける」ものと「追加補償を付ける」特約があります。

次では追加補償として考える特約に触れてみましょう。

実は補償を補うための特約は、とてもシンプルなものなんですよ。

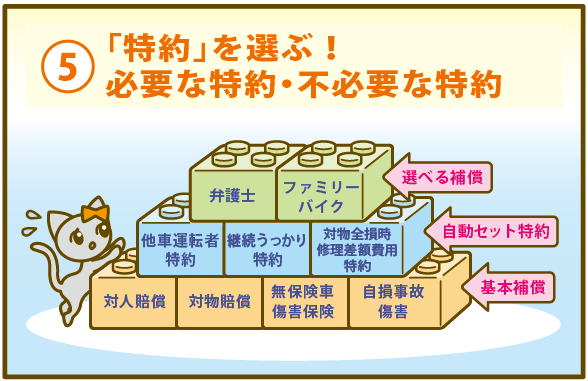

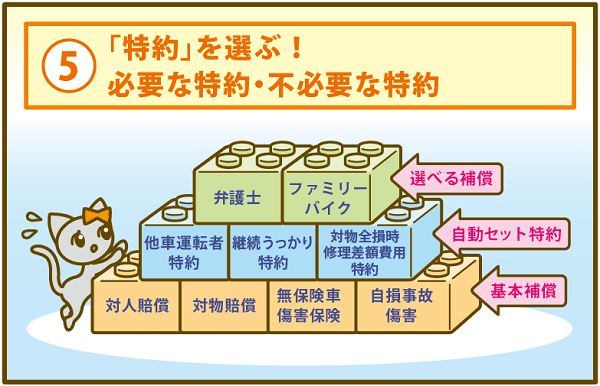

ステップ5 特約を選ぼう!

必要な特約と不必要な特約

自動車保険には様々な補償があり、細かな選択は個々によって変わります。

しかし、本当に必要な補償は基本補償基本補償に組み込まれていたり、自動セットされてたりするため、自分で選ばなくてはいけない特約はそれほどないのです。

また、特約の必要性は、3段階に分かれていますので紹介します。

| 自動で附帯される特約 (選ぶ必要なく付いてきます) |

※自動でセットされる特約は保険会社によって若干の違いがあります。 |

|---|---|

| 絶対に加入したい特約 |

|

| 出来たら加入したい特約 |

(子供がいる家庭は、加入しておくと助かる時があります)

※ロードサービスは保険会社によって変わります。 |

もちろんその他にも特約の種類は沢山あり「限定条件」を付けることで保険料を割引するための特約も有ります。

先ずは、補償を補うための特約についてですが、ものすごくシンプルで、

別途選択する必要のある特約は、【弁護士特約】と【対物超過修理費特約】だけで良いでしょう。

弁護士特約は自動車事故ではかなり重要な特約で、弁護士によって助けられた人が沢山います。また、相手の車への賠償が十分出来ない場合があり、よくトラブルへ発展が有ります。そのために対物超過修理費特約に加入しておくことで、出来る限りの解決策を提示が出来る事が可能となります。

後は、ファミリーバイク特約やペット補償特約など、各々で必要と思う特約をセットしたらいいのです。

※保険会社によって【人身傷害保険】が特約になる場合があるので注意してください。

【まとめ】 特約の選び方

●ステップ5:特約の選び方~まとめ

①本当に必要な補償は基本補償と自動セット特約になっている

②必要なのは【弁護士特約】と【対物超過修理費特約】この2つだけ!

③その他の特約は、各々の必要性によって選択するべし

(無くても困ることはない)

④限定条件を付ける特約は個々によって変わる

(年齢条件・運転者条件)

保険会社を選ぶのが一番難しいと思うですが、実際には難しく考える必要はありません。

確実に納得できる選び方は保険料を比較したらいいのです。

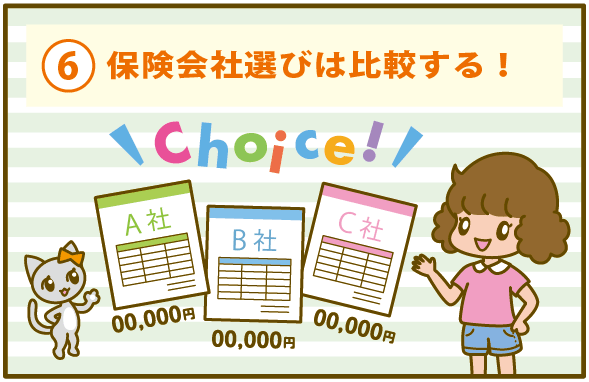

ステップ6 保険会社を選ぶ!

保険会社選びは見積もりを比較するだけ!

保険会社はどこが良いの?と迷いますよね?保険会社選びは、契約したい補償内容を比較と、迷うことなく決まります。保険会社の比較をするは、【一括見積サービス】を使うと、各社の保険料を同時に見ることができるので活用すると便利です。

ここから保険料の一括見積が申し込めるので、

↓↓↓↓↓お試しあれ(´・ω・`)ホントウニベンリヤデ

※複数社の見積もり比較はこちらからできます