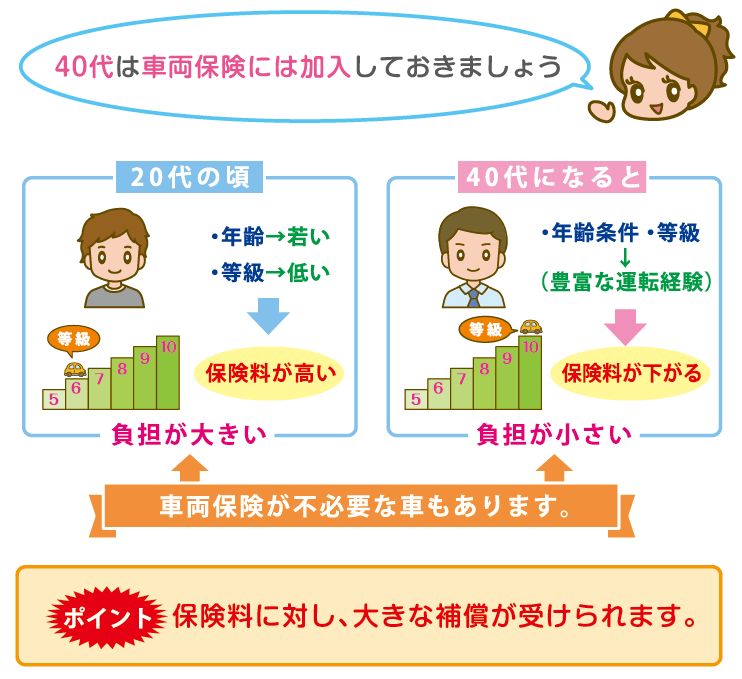

40代の自動車保険について徹底紹介!

▼「40代の自動車保険加入ポイントをマンガで解説」▼

突然ですが、今まで自動車保険に総額いくら支払ってきたか知っていますか?免許取得から20年と考えると、総額200万円以上支払っている計算になります。

この先まだ2・30年も車に乗る事を考えると、まだ150万円以上支払う事になります。

例えば、この先30年車に乗るとしたら、年間1万円安くするだけで30万円も保険料に差が出てきます。

そう考えると保険料はよく吟味し、出来るだけ安い保険に加入したいですね。

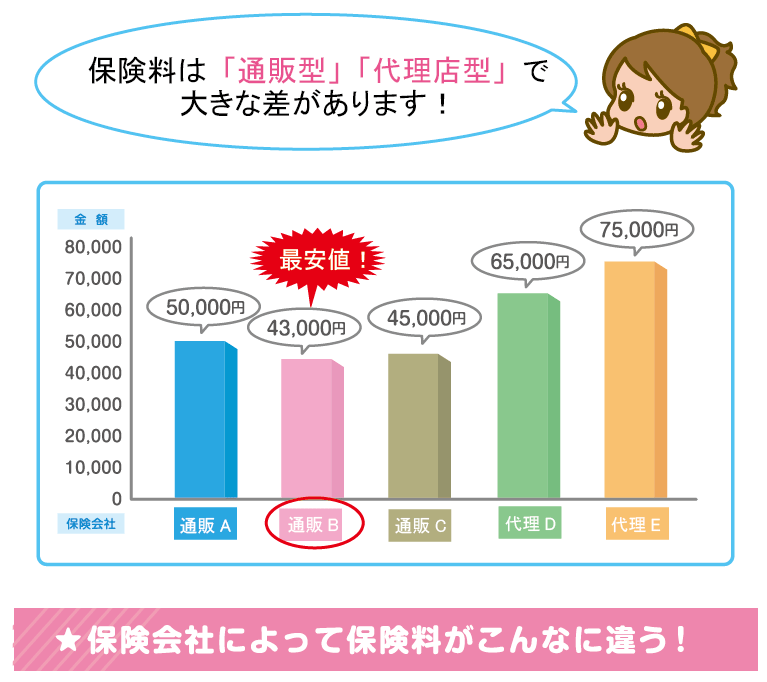

もちろん補償やサービスも重要で、どの保険会社が良いのかと聞かれたら、「ソニー損保」がおすすめです。補償内容と保険料のバランスがとてもよく、40代からの保険として満足度の高い保険と言えるでしょう。

また、CMでよく見る「おとなの自動車保険」は、「〇〇歳以上補償」という年齢条件がなく、子供が運転するようになった場合など、保険料が跳ね上がる状況で有利な設定が可能です。

保険料が上がる状況で困っている場合は、問い合わせてみるとよいでしょう。

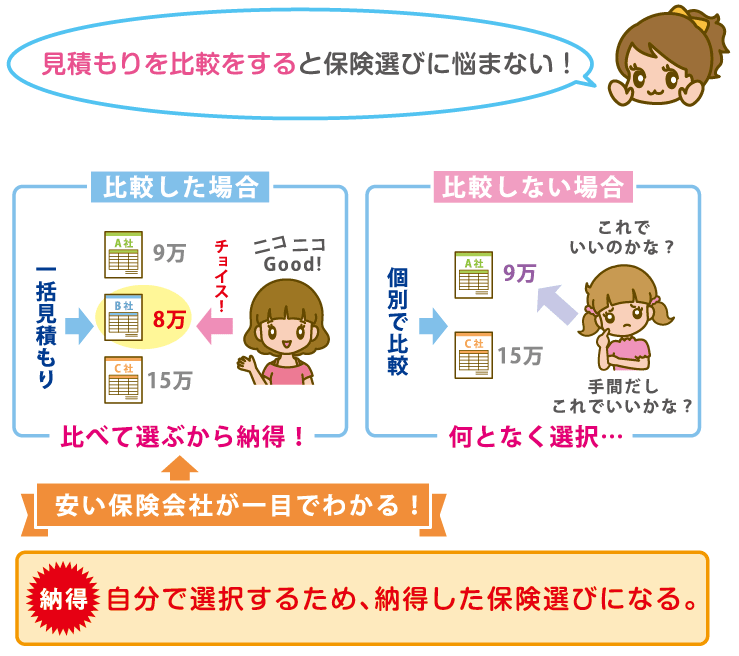

また、申し込む前に、「※一括見積もり」を利用と、どの保険がいくらで加入できるのか比べることができます。

たくさんある保険会社から1社づつ保険料を確認する必要もなく、効率的に見積もりを取得できます。

※こちらからソニー損保とおとなの自動車保険の比較見積もりができます。

40代の自動車保険の選び方

- 保険料が安くなった分補償は手厚くしておきたい

- 子供と車を共有する場合補償内容の見直しが必要

- 子供の車を購入する場合は「等級引継ぎ」を利用

▼おすすめの保険会社を紹介▼

※親と子供で「車を共有」する場合と、子供の「車を購入」するのでは、対応が変わってきます。

・車を共有する場合→「限定条件の変更」

・子供専用の車を買う場合→「等級引継ぎ」

を利用しましょう。

限定条件は、「同居」又は「別居(一人暮らしなど)」でも、変わるため注意が必要です。

【40代】の自動車保険料 【実例・見本】

40代【一番安い】自動車保険会社ランキング!

| 順位 | タイプ | 保険会社 | 保険料 |

|---|---|---|---|

| 1位 | ダイレクト型 | イーデザイン損保 | 23,976円 |

| 2位 | ダイレクト型 | セコム損保 | 26,602円 |

| 3位 | ダイレクト型 | SBI損保 | 27,600円 |

| 4位 | ダイレクト型 | セゾン自動車保険 | 27,806円 |

| 5位 | ダイレクト型 | チューリッヒ | 29,221円 |

| 6位 | ダイレクト型 | 三井ダイレクト | 29,450円 |

| 7位 | ダイレクト型 | ソニー損保 | 30,523円 |

| 8位 | ダイレクト型 | アクサダイレクト | 37,004円 |

| 9位 | ダイレクト型 | そんぽ24 | 41,162円 |

| 10位 | 共済 | JA共済 | 44,933円 |

| 11位 | 代理店型 | 東京海上日動 | 45,450円 |

| 12位 | 代理店型 | 三井住友海上 | 49,280円 |

| 13位 | 代理店型 | AIU損保 | 51,705円 |

| 14位 | 代理店型 | 損保ジャパン東亜 | 53,767円 |

| 15位 | 代理店型 | あいおいニッセイ損保 | 54,519円 |

無料で出来る自動車保険の一括見積もり比較サイトなどを利用して保険料を集めました。

車のタイプ別の見積もり結果

※車の所有者の情報として下記の条件で算出しています。

- 被保険者の年齢:42歳

- 使用限定:家族限定

- 年齢制限:30/35歳以上

- 使用目的:通勤・通学

| 対物賠償 | 無制限 | 車両保険付き | 車種毎設定 |

| 対人賠償 | 無制限 | 車両保険 | あり/なし |

| 人身傷害 | 無制限 | (一般、免責金額) | 1回目5万/2回目10万円 |

| 弁護士特約 | 有り | 等級 | 20等級 |

| 40代(42歳) | フルカバー 車両保険 |

車両保険 なし |

|---|---|---|

| ホンダ・N-BOX | 50,328円 | 28,715円 |

| ホンダ・フィット | 54,743円 | 30,903円 |

| トヨタ・プリウス | 71,678円 | 33,750円 |

| トヨタ・VOXY | 62,618円 | 31,623円 |

| スバル・レヴォーグ | 79,008円 | 32,813円 |

複数社の見積もり結果

※補償条件はページ冒頭の条件と同じです

| 40歳以上 | 年齢制限 | 保険会社 | 年間保険料 | エコノミー 車両保険+A |

車両保険なし |

|---|---|---|---|---|---|

| ホンダ・N-BOX | 30/35歳以上 | ソニー損保 | 50,800円 | 42,510円 | 31,960円 |

| アクサダイレクト | 45,340円 | 36,180円 | 26,530円 | ||

| 三井ダイレクト | 39,150円 | 31,310円 | 22,330円 | ||

| 損保ジャパン | 66,020円 | 52,430円 | 34,040円 | ||

| ホンダ・フィット | 30/35歳以上 | ソニー損保 | 50,040円 | 37,700円 | 27,860円 |

| アクサダイレクト | 50,530円 | 40,920円 | 30,090円 | ||

| 三井ダイレクト | 46,600円 | 35,170円 | 25,330円 | ||

| 損保ジャパン | 71,800円 | 56,060円 | 40,330円 | ||

| トヨタ・プリウス | 30/35歳以上 | ソニー損保 | 72,820円 | 52,070円 | 35,520円 |

| アクサダイレクト | 65,350円 | 48,030円 | 32,750円 | ||

| 三井ダイレクト | 59,790円 | 41,440円 | 26,400円 | ||

| 損保ジャパン | 88,750円 | 63,900円 | 40,330円 | ||

| トヨタ・VOXY | 30/35歳以上 | ソニー損保 | 65,210円 | 48,700円 | 35,520円 |

| アクサダイレクト | 56,830円 | 43,730円 | 30,070円 | ||

| 三井ダイレクト | 50,550円 | 35,880円 | 23,290円 | ||

| 損保ジャパン | 77,880円 | 57,410円 | 37,610円 | ||

| スバル・レヴォーグ | 30/35歳以上 | ソニー損保 | 82,530円 | 56,380円 | 35,520円 |

| アクサダイレクト | 64,600円 | 46,220円 | 30,070円 | ||

| 三井ダイレクト | 66,710円 | 44,000円 | 25,330円 | ||

| 損保ジャパン | 102,190円 | 70,600円 | 40,330円 |

※この参考保険料金は自動車保険料シュミレータでの試算です。

●私が見積もり価格をみた感想

40代の自動車保険料は若いころに比べ本当に安くなったなと感じます。

アクサダイレクトのようなダイレクト型の会社は更に保険料に差が出ます。

しかし、安心のために自動車保険に加入するので、安く加入するのが目的ではありません。

保険選びは、

・保険料を少しでも安くしたいのか?

・手厚い補償が欲しいのか?

目的によって加入する保険会社や保険料も変わります。

※複数社の見積もり比較はこちらからできます

自分の正式な保険料も知ることも出来ます

40代の任意保険料の目安

40代の任意保険料の目安は補償内容と車のタイプによって大きく影響を受けます。

等級も20等級になっていると、保険料は3万~10万円前後以内で収まるのが普通です。

| 車のタイプ | 任意保険料の目安 | 特徴 |

|---|---|---|

| 軽自動車 | 3万~5万円 | 軽自動車は料率クラスがないため他のタイプに比べ比較的割安 |

| コンパクトカー | 3万~5万円 | 軽自動車とそれほど変わらない |

| ハイブリッドカー | 5万~10万円 | バッテリーなど構造上車両価格が上がり保険料も高くなる |

| ミニバン | 5万~15万円 | ファミリーカーは、低いクラス等級だが高額車は高くなる |

| 外車・高級車 | 6万~15万円 | 車両価格・クラス等級により国産よりも割高 |

| スポーツカー | 6万~15万円 | 車の特性上事故率が高く40代でも割高になる |

| SUV・4WD | 5万~10万円 | 車両価格が高い分乗用車よりも少し割高 |

40代のおすすめの契約内容

コレが40代の【自動車保険料相場】です!

40~49歳におすすめ!自動車保険の契約内容と特約

40代では年間保険料が安くなった分だけ補償内容を充実させてみましょう。

補償内容を手厚くしたとしても、割引率が大きくなっているため保険料は1,500円ほどしか変わりません。

特に、傷害賠償保険(人身傷害保険や搭乗者保険)は一般的に3,000万円や5,000万円で契約する人が多いですが、40代では思い切って無制限にするのがおすすめです。

※同乗者のケガを補償する傷害賠償保険(人身傷害保険や搭乗者保険)の重要性については、以下のページでも紹介してます

- ⇒ 子供さんを乗せる人は要注意!傷害保険の重要さ

おすすめの特約

保険を最適化するためにはコストと必要性を考えたうえで特約を取捨選択しましょう。

特約の中は、動物病院に通う愛犬のために「ペット搭乗中担保特約」など様々な補償が有ります。

特約は保険会社によってそろえている内容が変わるので、必要な特約がある保険会社を探すのも一つです。

割引の活用

割引を活用と保険料を抑えることが出来ます。

- ゴールド免許割引

- エコカー割引

- 新車割引

- インターネット割引

- 証券なし割引

利用可能な割引は活用しましょう。

割引は自分で申告する必要がありますので、加入時には確実にチェックしていきましょう。

40代の【車両保険】について詳しく紹介

車両保険に加入していると絶大な安心感が持てます。

40代の車両保険は安く加入出来る

「年齢」と「等級」によって保険料金が下がっているようでしたら車両保険の恩恵は割安と言えるでしょう。

また、加入に迷うようでしたら「車両の市場価格が60万円」を基準にして見てください。

この場合エコノミー車両保険ならば、保険料にそれほど影響しないためメリットがあります。

| 車種 | トヨタ・プリウスα | |

|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 |

| 等級 | 20等級 | 20等級 |

| 車両保険 | あり | なし |

| 年間保険料 | 71,678円 | 33,750円 |

車両保険だけの金額は37,925円でした。

年間3万円前後で270万円の車を守ることができるのはお得だと思いませんか?

車両保険の選択

車両保険は、「一般型」と「エコノミー(車対車+A)」の2つのタイプがあり、補償範囲や保険料が変わります。

|

一般型 |

エコノミー型 |

||

|---|---|---|---|

| フルカバー補償 | 保険料が高い | 相手がいる事故のみ補償 | 保険料が安い |

| 安心を求めるなら | 古い車や保険料を抑えたい | ||

車両保険料がちょっと高いなと感じる人は、「エコノミー型車両保険」に加入しておくと良いでしょう。

また免責を設定す上手に保険料を抑えることも必要です。

免責の自己負担金額は選ぶことができますが、最高の負担額の「1回目15万円/2回目以降15万円」を選ぶのがおすすめです。

40代の車両保険、ココがポイント!

- 自動車保険料が安くなっているなら車両保険はつけたい!

- 保険料が負担ならば、エコノミー型険

- 免責を高めに設定する

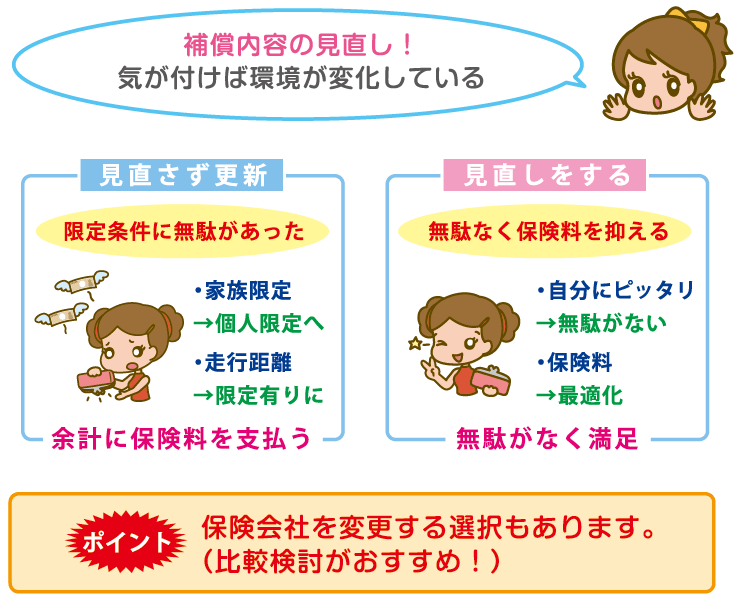

40代自動車保険の見直ポイント

そんな40代の保険見直しのポイントを解説します

自動車保険は、年々自分の置かれる環境が変わるため、気が付きたら最適な補償内容からズレてしまう事があります。

例えば

- 気が付いたら本人・夫婦しか運転しなかった

- お子さんが車の免許を取った

- 転職して通勤に車を使わなくなった

この様に、環境の変化によって補償内容を見直さなければ、必要以上に保険料を支払っていたなんてことになります。

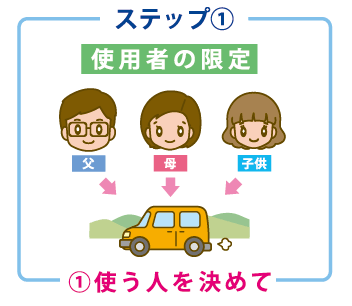

運転者限定特約の見直し

気が付けば「個人」や「夫婦」しか車を運転していなかったという事はありませんか?

気が付けば「個人」や「夫婦」しか車を運転していなかったという事はありませんか?

運転する人が限られている場合は、運転者限定特約を見直しましょう。

●【ドライバー限定】配偶者限定と本人限定の保険料差は?

| 車種 | プリウス1.8G | プリウス1.8G |

|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 |

| 等級 | 20等級 | 20等級 |

| 運転者限定 | 本人限定 | 配偶者限定 |

| 車両保険 | あり | あり |

| 年間保険料 | 91,000円 | 92,900円 |

「本人限定」は、「家族限定」よりも2,000円ほど保険料が安くなります。

使わない場合は補償要件は見直ししておくと無駄が無くなります。

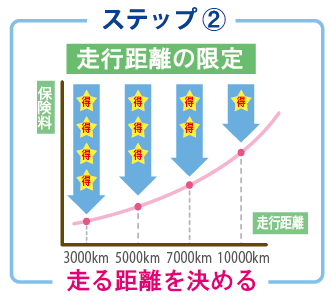

年間走行距離の見直し

保険料は走った分だけというCMの「年間走行距離の指定」は利用していますか?

転職など通勤距離が変わることでも条件が変わりますので、再度確認してみましょう。

●走行距離限定の違いによる保険料の違いは?

| 車種 | フィット 1.3シリーズ | フィット 1.3シリーズ | フィット 1.3シリーズ |

|---|---|---|---|

| 年齢制限 | 30歳以上 | 30歳以上 | 30歳以上 |

| 等級 | 20等級 | 20等級 | 20等級 |

| 年間走行距離 | 11,000km | 5,000km | 3,000km |

| 車両保険 | あり | あり | あり |

| 年間保険料 | 91,000円 | 53,900円 | 51,100円 |

走行距離11,000㎞と3,000㎞では、保険料は4万円近く差があります。

もし、走行距離の限定がない保険会社に加入していおるようならば、保険会社の見直しも検討してください。

●40代の保険見直し、ここがチェックポイント!

- 運転者限定特約をチェック!家族→配偶者→本人の順に保険料は安くなる

- 割引をチェック!割引内容は保険会社によって様々

- 走行距離をチェック!設定距離が少ないほど保険料は安くなる

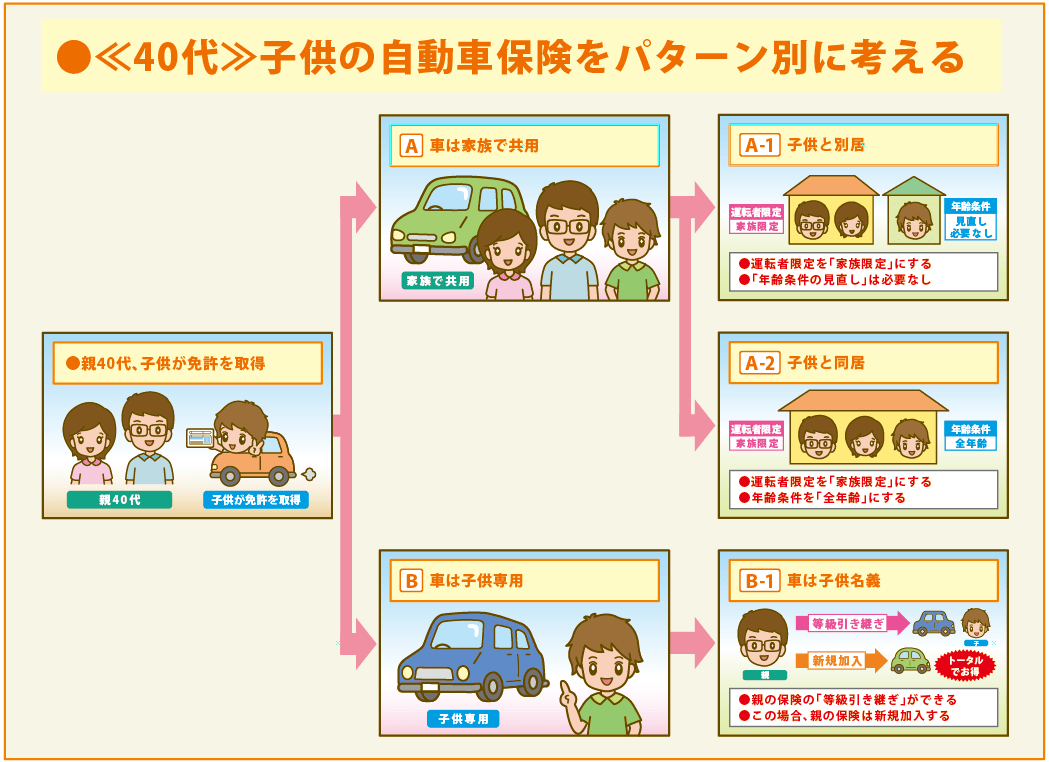

子供のが自動車に乗るようになった時

YES or NOで答えて、該当したパターンを確認してください

40代の保険料は免許を取得した子供の状況に大きく左右されます。

子供のパターン別に、自動車保険見直しのポイントを解説します。

年齢条件の変更

しかし、同居と別居では少し事情が変わるためチェックしておきましょう。

●【年齢条件】変更による保険料の比較

| 車種 | トヨタ・プリウス1.8G | |||

|---|---|---|---|---|

| 運転者年齢 | 18歳 | 26歳 | 40歳 | 40歳 |

| 年齢制限 | 全年齢 | 26歳以上 | 30歳以上 | 30歳以上 |

| 等級 | 6等級 | 14等級 | 18等級 | 20等級 |

| 車両保険 | あり | あり | あり | あり |

| 年間保険料 | 665,100円 | 120,800円 | 99,700円 | 94,800円 |

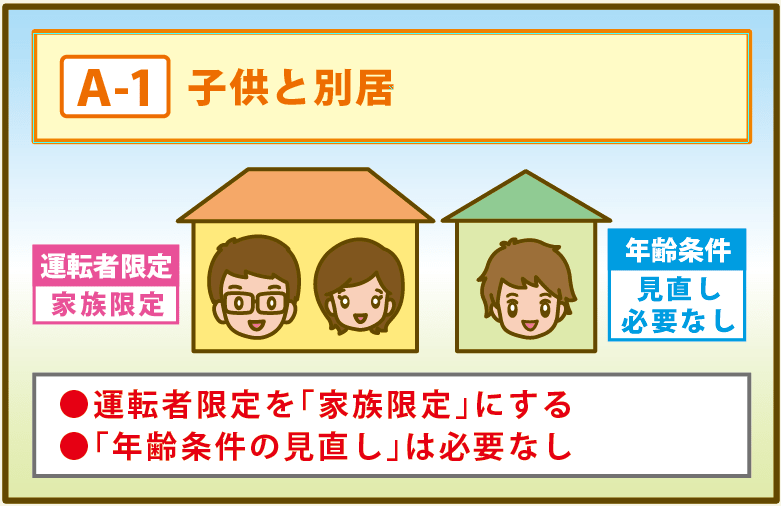

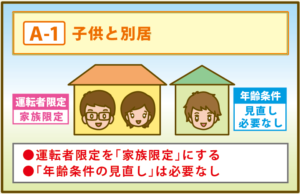

<パターンA-1>【別居の子供】と車を共有する場合

一人暮らしを始めた子供が、帰省時に家の車を運転する状況というのは、よくあります。その場合、自動車保険における見直しポイントは限定条件です。

一人暮らしを始めた子供が、帰省時に家の車を運転する状況というのは、よくあります。その場合、自動車保険における見直しポイントは限定条件です。

●注意点運転者限定が「家族限定」になっているか?

子供も運転できるよう「家族限定」又は「限定条件なし」に設定する。

別居の子供は「臨時運転者」とみなされ、年齢条件の設定に関わらず運転できるので、年齢条件の見直しは必要ありません。

ただし、「臨時運転者」は以下全ての条件に当てはまる場合のみとなりますので注意しましょう。

●臨時運転者とみなされる条件

- 別居状態にある家族であること

- 一度も婚姻をしていないこと

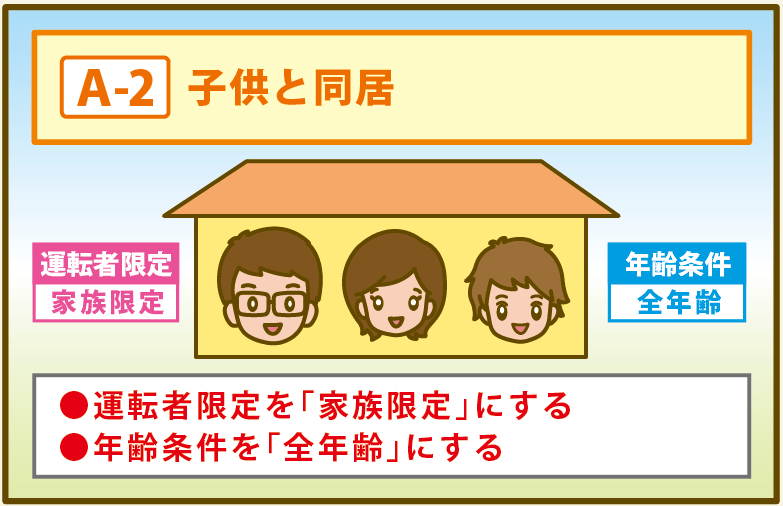

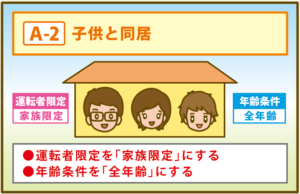

<パターンA-2>同居している子供と家の車を共有する場合

同居している子供が家の車を使用する場合、以下の点を見直す必要があります。(以下 ●注意点参照)

同居している子供が家の車を使用する場合、以下の点を見直す必要があります。(以下 ●注意点参照)

●注意点

- 運転者限定が「家族限定」になっているか?

※子供も運転できるよう「家族限定」に設定する。 - 年齢条件が「全年齢」になっているか?

※年齢条件が「全年齢」でないと、10代の子供は補償対象外となる。 - 運転車限定を「家族限定」、年齢条件を「全年齢」にすると、保険料は驚くほど跳ね上がります。

免許を取得したばかりでは運転技術も未熟ですから、任意保険への加入は必須です。

そこで気になるのが、運転者条件と年齢条件を変えた際の年間保険料。

実際のデータでチェックしてみましょう。

●年齢条件と運転者条件を変更してみた結果

| 車種 | プリウス1.8G | プリウス1.8G | プリウス1.8G |

|---|---|---|---|

| 年齢制限 | 30歳以上 | 全年齢 | 30歳以上 |

| 等級 | 20等級 | 20等級 | 20等級 |

| 運転者限定 | 本人限定 | 家族限定 | 配偶者限定 |

| 車両保険 | あり | あり | あり |

| 年間保険料 | 91,000円 | 334,100円 | 157,930円 |

●「おとなの自動車保険」は同居の子供も安くなる?

以前は、運転者限定と年齢条件を変更することなく、同居の子供を補償する「子供特約」がありました。

しかしこの「子供特約」、現在ではほぼ廃止されています。

そんな時に検討してもらいたいのが、「おとなの自動車保険」。

「おとなの自動車保険」の保険は、親の年齢条件はそのままに、子供の分の保険料をプラスするだけでよいのが利点です。

20歳以下の子供がいる場合は、年間保険料が安くなる可能性も高いでしょう。

ただ子供の年齢が22歳以上の場合、年齢条件を「21歳以上」に設定すれば保険料が安くなる場合もあります。

子供が21歳になった際は、改めて他の保険と比較してみてください。

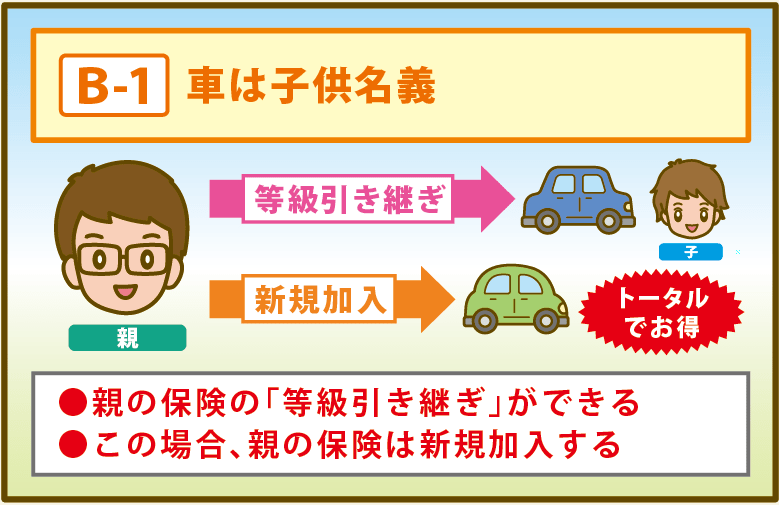

<パターンB>子供が自分名義の車を所有する場合

20歳以下の子供が新規で自動車保険に加入する場合、保険料は大変高額となります。20歳以下の人は免許を取ったばかりなので、免許のカラーや等級などによる割引が利かないからです。

20歳以下の子供が新規で自動車保険に加入する場合、保険料は大変高額となります。20歳以下の人は免許を取ったばかりなので、免許のカラーや等級などによる割引が利かないからです。

●ポイント

- 等級引継ぎの活用

※割引のある等級のまま、保険を家族間で譲渡できます。

- セカンドカー割引の活用

※2台目以降の車の新規加入の保険を割引出来ます。

20歳以下の子供の保険料を抑えるために等級引継ぎ効果的な手段です。

10代20歳以下の自動車保険は割引を活用と保険料を抑えることが出来ます。

ここで18歳の人が新規加入した場合と、40歳の人が新規加入した場合のデータを比較しました。

●18歳、40歳で保険に新規加入する場合

| 車種 | プリウス1.8G | プリウス1.8G |

|---|---|---|

| 運転者年齢 | 18歳 | 40歳 |

| 年齢制限 | 全年齢 | 30歳以上 |

| 等級 | 6等級 | 20等級 |

| 車両保険 | あり | あり |

| 年間保険料 | 638,500円 | 192,500円 |

18歳で新規加入の場合では、40歳で新規加入の場合に比べ保険料は3倍にもなります。

こうした点を考えると「等級引き継ぎ」は保険料削減にかなり有効です。

引継ぎ後の保険再加入

子供へ等級引継ぎをした場合、親は新規で自動車保険に加入する必要があります。

そこで気になるのが親の保険料ですよね。

ここで実際のデータを見てみましょう。

●40代の人が保険を【新規加入】しなおした場合

子供に等級引継ぎをした場合、親が新規加入する自動車保険には次の条件が適用されます。<等級引継ぎをした親が自動車保険へ新規加入する際の条件>

- 7等級から開始

- 年齢条件による割引が適用

- ゴールド免許なら割引が適用

例えば20等級と7等級での保険料の差は、2倍の違いがあり「20歳の子供が新規加入した場合」の事を考えれば、かなり相場より安く加入できます。子供が成人するまで親が保険料を払う場合も多いですし、何よりも運転技術の未熟な20代以下の運転者は、事故に遭う確率の高い世代です。等級引き継ぎを利用して手厚い補償を用意しておきましょう。

※家族の範囲や適用にちぃて紹介。

| 車種 | ||

|---|---|---|

| 車種 | フィット 1.3シリーズ | フィット 1.3シリーズ |

| 年齢制限 | 30歳以上 | 30歳以上 |

| 等級 | 20等級 | 7等級 |

| 車両保険 | あり | あり |

| 年間保険料 | 77,600円 | 141,600円 |